|

|

|

Так же сегодня отчетом за 1 полугодие 2024 года поделилась с нами компания X5: -Выручка — 1 851,7 млрд рублей (+26,1 г/г); -Скорр. EBITDA — 129,2 млрд рублей (+28% г/г); -Чистая прибыль — 59,4 млрд рублей (+43,4% г/г); -Средний чек: +11,6 г/г; -Количество магазинов: +26,9% г/г; «На конец 2 кв. 2024 г. количество активных клиентов программы лояльности составило 80,4 млн, проникновение в продажи достигло 82,8%. Средний чек клиентов, выбравших любимые категории, выше на 5,8% (количество таких клиентов составляет 3,2 миллиона).» Компания показывает хорошие результаты даже в период высоких ставок, что неудивительно, так как ритейлеры чувствует себя не так плохо, нежели более чувствительные к ставке компании. Реакцию котировок мы сейчас увидеть не можем, так как компания проходит процесс редомициляции. А начало торгов акциями ожидается в сентябре-октябре текущего года. Думаю, после смены юрисдикции, бумаги данной компании станут ещё привлекательнее для инвесторов, так как уменьшатся инфраструктурные риски и появится возможность выплачивать дивиденды. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

В эту среду, 14 августа 2024 года, эмитент выкупил облигации, предъявленные инвесторами к приобретению в рамках плановой безотзывной оферты по выпуску ТаксовичкоФ-БО-01. Владельцы облигаций предъявили 1136 бумаг, заявки были исполнены в полном объеме. В процессе реализации плановой безотзывной оферты по выпуску ТаксовичкоФ-БО-01 (RU000A104K11, № 4B02-01-00447-R от 17.02.22) эмитент решил поднять ставку купонного дохода с 16% до 22,75%. Новая ставка будет действовать до конца срока обращения выпуска — 27 января 2026 года. Также с 4 октября 2024 года, в 32-й купонный период, ООО «Транс-миссия» начнет выплачивать владельцам облигаций амортизацию — погашать по 2% от номинальной стоимости бумаг до 44 купонного периода включительно. С 45 по 47 купонные периоды амортизация составит 3% от номинала. В дату окончания 48 к. п. компания погасит остаточную стоимость номинала — 65%. В рамках текущей оферты, запланированной на этапе размещения выпуска, инвесторы могли предъявить бумаги к приобретению с 30 июля по 5 августа 2024 года. Оферта являлась безотзывной, поэтому эмитент был обязан выкупить все поданные бумаги, выплатив их номинальную стоимость и накопленный купонный доход. Исполнение заявок компания провела 14 августа. К выкупу было подано 1 136 облигаций. Всего инвесторы получили 1 142 372,96 руб., номинальная стоимость бумаг — 1 тыс. руб., НКД на одну облигацию — 5,61 руб. Выкуп осуществлялся по цене 100% от номинала, все заявки «Транс-миссия» исполнила в полном объеме, информация об этом была раскрыта на странице эмитента на сайте «Интерфакс». Выпуск ТаксовичкоФ-БО-01 на сумму 80 млн руб., был размещен 17 февраля 2022. В настоящее время в обращении у компании находятся 2 выпуска облигаций на общую сумму в 380 млн руб. Ранее эмитент уже погасил 2 других выпуска облигаций объемом 150 млн руб. и 60 млн руб. Последнее погашение произошло в этом году — 3 мая 2024 года.

|

|

Прибыль под давлением сложных условий сбыта и низких цен на алмазы Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за 1 полугодие 2024 года, при этом не опубликовав операционные результаты. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/eon_ro... Выручка компании сократилась на 4,6% и составила 179,5 млрд руб. на фоне продолжающих снижение цен на алмазы из-за растущей конкуренции с лабораторно-выращенными алмазами, а также избыточных запасов бриллиантов в Индии. Индекс цен на алмазы (IDEX DIAMOND INDEX) c начала года упал на 9%. Добавим, что Алроса по-прежнему испытывает серьёзные проблемы с реализацией: запасы на балансе составляют 166,3 млрд (+11,5% к аналогичному периоду прошлого года). При этом отметим, что в первом квартале ГОХРАН выкупил у компании неизвестный объем алмазов впервые с 2012 г. Операционные расходы выросли на 23,5%, составив 141,6 млрд руб., за счет увеличения себестоимости продаж на 14,2% до 114,1 млрд руб.преимущественно за счет движения запасов алмазов. Помимо этого, компания понесла прочие операционные расходы в размере 10,3 млрд руб., характер которых не раскрывается. В итоге прибыль от продаж АЛРОСы сократилась на 48,5%, составив 37,8 млрд руб. Долговая нагрузка компании сократилась со 127,8 млрд руб. до 112,7 млрд руб. Отрицательные нетто курсовые разницы по финансовым статьям составили 5,3 млрд руб. против 2,7 млрд руб. годом ранее. В отчетном периоде компания отразила долю чистой прибыли в совместном предприятии в размере 11,7 млрд руб. В текущей отчетности данные о структуре группы скрыты. Вероятно, это прибыль от ангольского актива «Катока». Известно, что на фоне санкций власти Анголы вынуждают Алросу выйти из капитала месторождения «Катока», продав свою долю. В результате чистая прибыль АЛРОСы упала на 34,1% составив 36,6 млрд руб. Капитальные затраты в отчетном периоде снизились до 22,6 млрд руб. (-7,2%). , а свободный денежный поток увеличился в 2 раза до 38 млрд руб. По нашей оценке, при распределении 100% свободного денежного потока промежуточный дивиденд составит 5,2 руб. на акцию, а при распределении 50% чистой прибыли – 2,5 руб. на акцию. На наш взгляд, компания пойдет по консервативному сценарию, что подразумевает промежуточный дивиденд в районе 2,5 руб. на акцию и итоговый годовой дивиденд порядка 5 руб. на акцию. Добавим также, что в июне 2024 г. АЛРОСА приобрела у Полюса золоторудное месторождение «Дегдеканское» за 5,4 млрд руб., добычу на котором планируется запустить в 2027 г. Балансовые запасы составляют 38 т золота, а годовой объем выпуска к 2030 г. ожидается на уровне 106,1 тыс. унций. Актив приобретен в целях диверсификации основного бизнеса компании, сильно зависящего от состояния ограночного сектора Индии. По итогам вышедшей отчетности мы понизили прогноз по выручке и чистой прибыли на текущий и последующие годы, отразив снижение цен на алмазы и рост операционных расходов. В результате потенциальная доходность акций несколько сократилась. См. таблицу: https://bf.arsagera.ru/elektrogeneraciya/eon_ro... В настоящий момент акции АЛРОСы торгуются с P/BV 2024 около 1,1 и продолжают входить в состав наших диверсифицированных портфелей акций. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Сегодня Совкомбанк отчитался за 1 полугодие 2024 года: -Чистая прибыль — 39 млрд рублей (-25% г/г). В отчете сказано, что снижение связано с уменьшением единовременных/неповторяющихся доходов в 1П2024 относительно 1П2023 и высоким уровнем процентных ставок. -Чистые процентные доходы — 78 млрд рублей (+17% г/г); -Чистые комиссионные доходы — 16 млрд рублей (+26% г/г); -Розничный портфель — 1,1 трлн рублей (+66% г/г). Основными факторами роста стали консолидация Хоум Банка в 1 квартале 2024 года и рост залогового кредитования. -Корпоративный портфель — 1,2 трлн рублей (+47% г/г). Ключевым драйвером его развития стало увеличение кредитования малого и среднего бизнеса – основных бенефициаров экономического подъема в России. «Доля акций Банка, находящихся в свободном обращении, достигла 10,1%, что может способствовать включению Совкомбанка в индекс Московской биржи по решению Индексного комитета биржи.» Дальнейшие прогнозы компания дает следующие: «Во втором полугодии 2024 года Банк будет стремиться повторить результаты первого. Однако продолжающийся рост процентных ставок может привести к замедлению прибыли.» «Банк постепенно вернется к уровню доналоговой прибыли 2023 года в случае прекращения роста процентных ставок, а при снижении процентных ставок Банк планирует получить рекордные показатели в 2025 году.» Отчет можно назвать средним. Банкам не легко в период высокой ставки (можем увидеть это по чистой прибыли). Но, растут процентные и комиссионные доходы, растет корпоративный и розничный портфели — всё это значит, что у банка дела не так уж и плохи. Поэтому, нужно всё таки делать скидки на сдерживающий фактор — высокую ключевую ставку. ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

GBPUSD: среднесрочные покупки в приоритете • Долгосрочная тенденция: в лонг. Максимальное скопление объемов текущего контракта расположено в диапазоне, по котировкам 1.26750-1.26950. В настоящий момент по паре совершаются инвестиционные операции выше, указывая на силу покупателей.

• Среднесрочная тенденция: в лонг. Максимальное скопление объемов среднесрочной тенденции расположено в диапазоне, по котировкам 1.27600-1.27740. В настоящий момент по паре совершаются инвестиционные операции выше, указывая на силу покупателей. • Область выгодных цен на покупку с точки зрения маржинального обеспечения, располагается между зонами 1/4 и 1/2 построенными от максимума 13.08.2024. • Котировка верхней границы зоны 1/4 - 1.27972. • Котировка верхней границы зоны 1/2 - 1.27212. • Внутридневные цели: обновление максимумов от 13.08.2024- 1.28732. • Среднесрочные цели: тест нижней границы НКЗ-1.29682.

• Инвестиционные рекомендации: покупки из диапазона выгодных цен при формировании разворотного паттерна. • Buy: 1.27212-1.27972, Take Profit 1-1.28732, Take Profit 2-1.29682. Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Министерство финансов и налоговой политики Новосибирской области решил разместить новый выпуск облигаций с фиксированным купоном, но есть нюанс. Давайте разбираться, там всё очень сильно закручено. ✅Дата размещения - 22.08.2024г. ✅Дата погашения - 17.08.2029г., раз уж размещаться, то сразу на длинный горизонт. ✅Объем эмиссии - 13 500 000 000 рублей стандартным номиналом в 1 000 рублей. 💰Размер купона фиксированный, но не все так однозначно: - Размер 1 и 2 купона предварительно оценивается как доходность ОФЗ сроком 2,6 года + премия до 2,75 б.п. То есть ориентировочно 15,5% + премия = до18,25%. - Размер 3 купона будет равен размеру 1 купона за вычетом 25 б.п. - Размер 4 купона будет равен размеру 1 купона за вычетом 50 б.п. и дальше с таким же шагом размер купона будет уменьшаться, как матрешка, до 20 купона, который должен будет уменьшить 1 купон на 750 б.п. ✅Выплата купона - ежеквартальная или 4 раза в год, но при этом: - длительность 1 купона составит 57 дней; - длительность 2-19 купонов - квартал; - длительность 20 купона - 125 дней; ✅По выпуску предусмотрена амортизация: - в 9 купон будет погашено 30% номинала; - в 13 купон - 20% номинала; - в 17 купон - 20% номинала; - и в 20 купон - 30% номинала. ✅Странно, что эмитенту никто не подсказал об оферте - так бы пасьянс полностью сложился... ✅Выпуск НовосибирскаяОбл-34024-об доступен неквалифицированным инвесторам без тестирования. Кстати, вы обратили внимание, что пессимисты из Новосибирской области планируют снижение доходности ОФЗ за 5 лет на 7,5%. А значит по ключевой ставке они закладывают такую же динамику. Что бы на этот прогноз сказала Набиуллина? Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

Эмитент продолжает расширять ассортимент. Согласно озвученной ранее стратегии, компания выпускает сыры и выводит дополнительный бренд для растущего рынка снеков. В 2024 году ООО «Фабрика ФАВОРИТ» сконцентрировало внимание на направлении снековых сыров. Ранее мы рассказывали о том, что компания презентовала хрустящую моцареллу двух видов под ТМ «Сыроварня FAVORIT». К концу первого полугодия эмитент выпустил еще ряд снековых новинок под данным брендом: сыр чечил палочки сливочные и копченые, сыр чечил спагетти сливочные, а также с паприкой и чесноком. «Фабрика ФАВОРИТ» отработала технологии производства и утвердила упаковку для позиций. Дебютные отгрузки запланированы в текущем месяце. Отдельно отметим, что для направления снековых сыров эмитент выводит на рынок дополнительную торговую марку «Cheese quick». На сегодняшний день представлены пять позиций: хрустящая моцарелла двух видов и три разновидности сыра чечил спагетти. «Бренд „Cheese quick“ создан специально для снековых сыров. Конкурентное окружение у бренда существенное: это чипсы картофельные и мясные, сухарики, орешки, начос шоколадные батончики и многое другое. При этом на рынке уже есть компании, которые подобно нам, производят хрустящие сыры с различными добавками. Наше преимущество заключается в том, что сыры изготавливаются исключительно из молока высшего сорта без использования заменителя молочного жира», — поделился директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев. В планах эмитента запуск ассортимента снековых сыров с различными вкусами. Разработка позиций в разгаре. Подготовлен дизайн, отвечающий позиционированию бренда, на производстве экспериментируют и доводят технологию до совершенства. Отдел логистики совместно с технологами подбирает необходимые ингредиенты, поскольку ранее компания не работала с вкусовыми добавками.

|

|

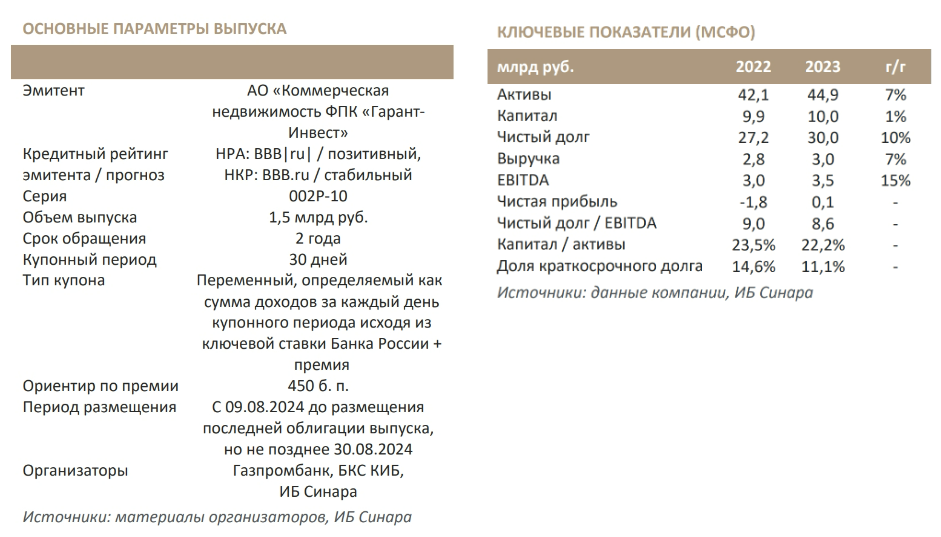

На прошлой неделе стартовало размещение десятого выпуска АО «Коммерческая недвижимость ФПК «Гарант-Инвест». Аналитики Инвестиционного банка «Синара» подготовили обзор по итогам работы девелопера в 2024 г. и дали сравнительную оценку доходности новой эмиссии в своей рейтинговой категории. Эмитент с 9 августа проводит размещение облигаций серии 002Р-10 сроком обращения два года. Ставка ежемесячных купонов определяется как ключевая ставка Банка России на каждый день купонного периода плюс премия в размере 450 б. п. Новый выпуск доступен в системе Boomerang с кешбэком 0,5%.

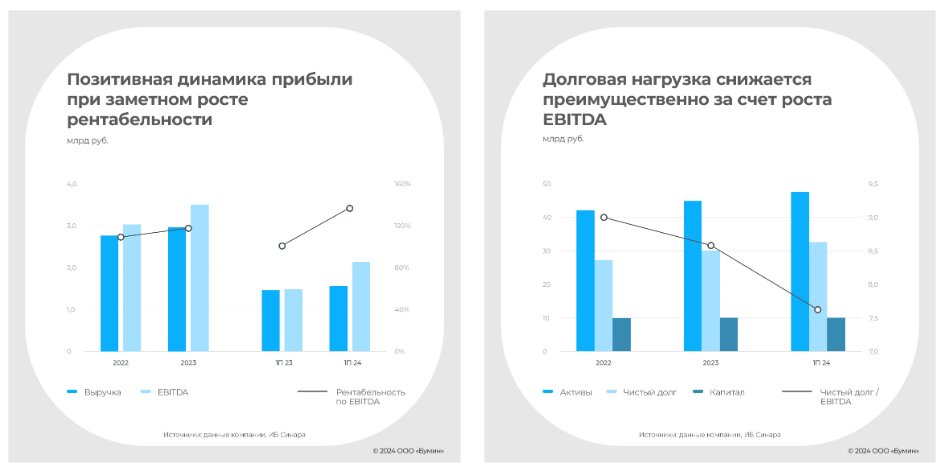

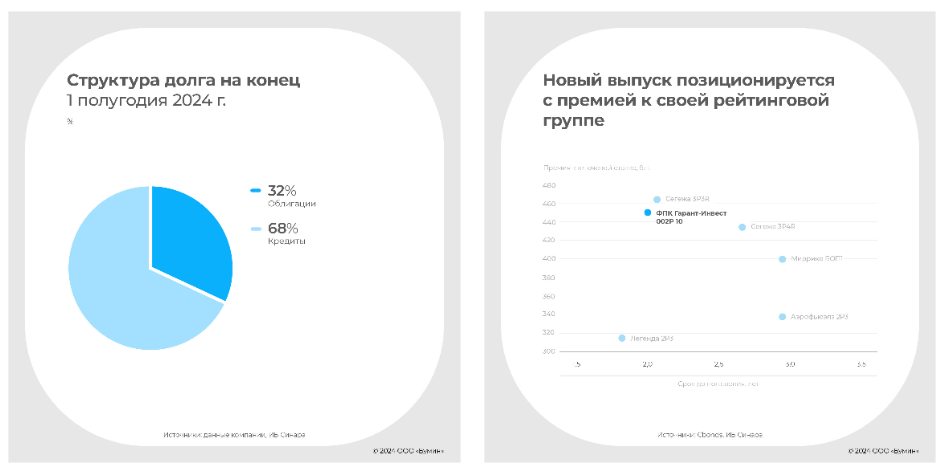

ФПК «Гарант-Инвест» — крупный девелопер с хорошо диверсифицированным портфелем коммерческой недвижимости. Компания владеет и управляет торговыми и многофункциональными центрами в Москве общей торговой площадью в эксплуатации 127 тыс. м2. Из них порядка 70% занимают сетевые арендаторы, на которых приходится 74% арендной выручки. Главные активы — ТК «Галерея Аэропорт» (794 млн руб. выручки в 2023 г.) и ТЦ «Москворечье» (762 млн руб.). Основным бенефициаром выступает основатель и генеральный директор А. Ю. Панфилов. Компания демонстрирует позитивную динамику выручки и EBITDA. В 2023 г. выручка выросла на 7% до 2,96 млрд руб. при доле крупнейшего арендатора в ней менее 10%, что свидетельствует о хорошей диверсификации портфеля арендаторов. Показатель EBITDA увеличился на 15% до 3,49 млрд руб., а чистая прибыль составила 81 млн руб. Дополнительным стимулом для роста стало снижение ввода торговых площадей в Москве, что способствовало усилению конкурентных позиций компании. В 1П24 она также демонстрирует рекордные показатели: при выручке в 1,5 млрд руб. (+7% г/г) EBITDA достигла 2,1 млрд руб. (+45%). По итогам всего года ФПК Гарант-Инвест рассчитывает на значительное увеличение выручки, во многом за счет открытия комьюнити-центра WESTMALL общей площадью 28 тыс. м2. В планах также строительство комьюнити-центра в Люберцах площадью 21 тыс. м2. Большая долговая нагрузка сочетается с солидной ликвидностью. Несмотря на увеличение общего долга, который на конец 2023 г. равнялся 30,6 млрд руб., отношение чистого долга к EBITDA снизилось до 8,6, а к концу 1П24 — до 7,7, чем компания обязана, как указано выше, наращиванию EBITDA. Кредитные агентства высоко оценивают отношение кредитов компании к рыночной стоимости заложенных под них активов (LTV), которое на конец прошлого года составляло 65% по всем объектам. Данный показатель, по которому можно судить об эффективности управления портфелем недвижимости, у ФПК «Гарант-Инвест» значительно лучше средних по отрасли значений. График погашения обязательств представляется вполне комфортным: 84% заемных средств — долгосрочные обязательства, причем почти ¾ всех обязательств имеют срок погашения свыше двух лет. Эмитент давно известен на рынке. Компания дебютировала на долговом рынке в 2017 г. и с тех пор разместила 16 выпусков, 11 из которых даже успела погасить. Сейчас в обращении находятся 5 выпусков, сроки погашения которых наступают в 2025–2028 гг. Новый выпуск облигаций станет первой бумагой с плавающей ставкой купона, который рассчитывается как сумма доходов за каждый день купонного периода исходя из значения ключевой ставки Банка России плюс премия в размере 450 б. п. На вторичном рынке бумаги эмитентов с сопоставимыми кредитными рейтингами торгуются с премией к ключевой ставке порядка 400 б. п., следовательно, планируемый к размещению выпуск подразумевает к тому же премию к долгам схожих по кредитному качеству заемщиков.

Александр Афонин, Старший аналитик ИБ «Синара» Александр Гайда, Аналитик ИБ «Синара»

|

|

Цены на нефть в среду демонстрируют рост после значительного двухпроцентного падения накануне. Текущая котировка нефть Brent – $81,30 за баррель. Вчера цена упала с уровня $82,20 до $80,50 за баррель. Поддержку рынку оказали данные Американского института нефти (API), которые показали существенное сокращение запасов нефти в США. По данным ведомства, на прошлой неделе резервы уменьшились на 5,205 млн баррелей. Официальная статистика по запасам энергоносителей в США будет опубликована сегодня в 17:30 по московскому времени. На что еще обратить внимание? Международное энергетическое агентство (МЭА) недавно подтвердило прогноз роста глобального спроса на нефть в 2024 году на уровне 970 тыс. баррелей в сутки, что означает замедление по сравнению с предыдущим годом, когда рост спроса превысил 2 млн баррелей в сутки. Это связано с ожидаемым снижением потребления нефти в Китае. ОПЕК также пересмотрела свои прогнозы, снизив оценки роста спроса на нефть на 2024-2025 годы из-за ослабления китайской экономики.

|

|

. . ▶ ЗОЛОТО. GOLD-12.24 (GDZ4). Диверсификация. https://ru.tradingview.com/chart/XAUUSD/RyO2vzW... 13.08.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2532.9 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 14 августа 2024 г. в 00:00 по мск.). . 15.08.2024 г. прибыль была зафиксирована ордером тейк-профит по цене 2504.8 п.п. Профит от трейда составляет 28.1 п.п. (+17,0%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +99,3% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,5% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

|

|