|

|

|

Если Вы решили продать акций «Арзамасский приборостроительный завод» можно обратиться в компанию «МигБрокер», скупающему акции в любом городе России. Ключевые преимущества сотрудничества с нами: Компания «МигБрокер» платит деньги сразу, до подписания документов о переходе прав на акции. Все налоги и комиссии мы берем на себя. Высокая стоимость акций - мы платим лучшую цену за ваши акции, исходя из котировки акций «Арзамасский приборостроительный завод» на сегодня. Быстрая оплата - вы получите денежные средства сразу. Простой и прозрачный процесс - мы берем на себя все организационные вопросы. 8-985-268-23-01 или пишите в WhatsApp Работаем без выходных с 9-00 до 22-00 Наш сайт www.migbroker.ru Если вы решили продать акции «Арзамасский приборостроительный завод», свяжитесь с нами прямо сейчас. Мы готовы обсудить все детали и сделать вам максимально выгодное предложение. Компания «МигБрокер», является профессиональным участником рынка ценных бумаг, покупка акций совершается по всем правилам и законам РФ.

|

|

В 2024 году реализация товаров с НДС составила 4,945 млрд руб. Для сравнения: в 2023 году показатель находился на уровне 3,205 млрд руб. с НДС. Основные причины динамики связаны с продажами какао-продуктов (какао-порошка, какао-масла и какао тертого), а именно с ростом цен на них. Так, реализация какао-продуктов выросла с 1,772 млрд руб. с НДС до 3,212, то есть более чем на 80%. При этом объём продаж в тоннах увеличился только на 10%. Ключевой позицией остаётся какао-порошок, на который приходится 2,176 млрд руб. с НДС. Позитивная динамика есть и в части реализации «не какао-продуктов»: 1,733 млрд руб. с НДС в 2024 году против 1,433 млрд руб. в 2023. Основной рост пришёлся на кокосовую стружку, мальтодекстрин (пищевая добавка, имеющая функцию сахарозаменителя или подсластителя), декстрозу (глюкоза, виноградный сахар). Цены на эти позиции в 2024 году практически сохранили уровень прошлого периода. «Мы постоянно находимся в поиске новых продуктов, диверсифицируем ассортимент. Это необходимо и для привлечения клиентов, и для снижения доли какао-порошка в структуре продаж. Конечно, мы не упускаем ситуации, которые позволяют извлечь дополнительную прибыль. Так, в 2024 году мы смогли использовать рост цен на какао-продукцию в свою пользу, благодаря грамотно выстроенной стратегии закупа и управления запасами. Однако стоит заметить, что реализация „не какао-продукции“ увеличилась чуть больше, чем на 20%, что я считаю хорошим результатом», — прокомментировал генеральный директор ООО «СЕЛЛ-Сервис» Пётр Новак.

|

|

Обычно я покупки совершаю по четвергам и снимаю видео-марафон об этом, но вчера рынок показался настолько привлекательным и скорректированным, что я не смог не докупить несколько дивидендных акций.

1. МТС - 20 шт. Согласно дивидендной политике на 2024-2026 годы компания будет стремиться выплачивать дивиденды в размере 35 рублей на одну акцию. Будет стремиться это делать несмотря ни на что, то есть даже себе в убыток. Компания продолжает быть главным источником денежного потока для АФК Системы и без этих дивидендов Система может смело банкротиться, так как эта "вынужденная мера" будет еще как минимум 2 года держать акции МТС на плаву, а дивидендную доходность - выше рынка. Текущая дивидендная доходность составляет 17%. За последний месяц бумаги скорректировались на 16%. 2. ММК - 40 шт. Компания выплачивает до 100% от свободного денежного потока, если чистый долг/EBITDA менее 1,0х. Компания сейчас переживает не самый лучший цикл, 1 квартал будет оставаться напряженным по причине снижающегося спроса на металл, но перспективы имеются. За 2 квартал 2024 года компания выплатила 2,49 рубля на одну акцию. По итогам года я ожидают еще 0,5-0,7 рубля на одну акцию. ММК покупаю на остаток бюджета, поэтому даже на среднюю цену бумаг в портфеле это действие не повлияет. 3. Русагро - 4 шт. Дивидендная политика Русагро предусматривает выплаты дивидендов в размере не меньше 50% чистой прибыли. Ранее компания платила их дважды в год - по итогам первого полугодия и года. Последний раз компания выплачивала дивиденды в 2021 году. В ноябре 2024 года менеджмент сообщал, что выплата дивидендов за прошедшие периоды не планируется, поскольку в приоритете реализация инвестпрограммы. Особо не надеюсь на специальные дивиденды (как обычно платят другие компании после редомициляции), но по итогам 2024 года компания может выплатить 13-15 рублей на одну акцию. За последний месяц на новостях акции Русагро упали на 44%, поэтому тут ставка на дивиденды может еще плавно перерасти в спекулятивную идею. ⭐Покупки не являются инвестиционной рекомендацией. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

|

|

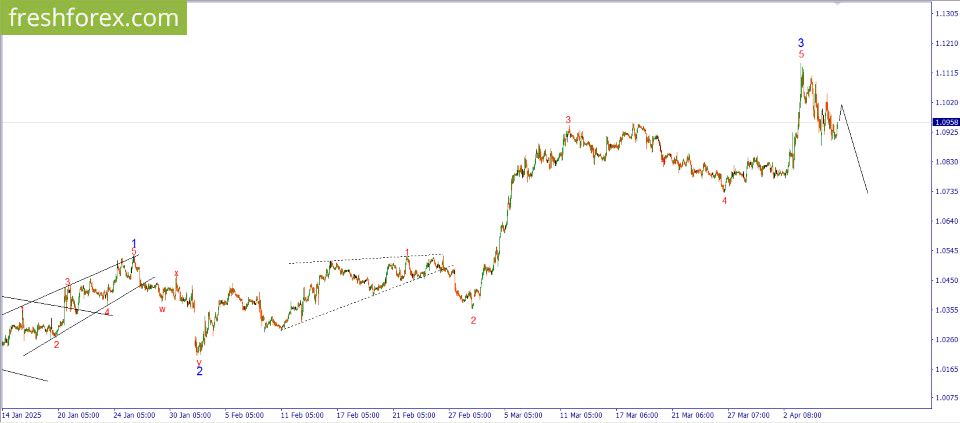

EURUSD: SELL 1.1000, SL 1.1050, TP 1.0730

Продолжения роста ожидаемо не последовало. Малейшая попытка движения вверх, быстро пресекалась и цене не осталось ничего делать как успокоиться, оставшись на тех же самых значениях. Новый торговый день, вероятно, будет ознаменован новой попыткой импульсного роста. Но и на этот раз ничего стоящего из этого не выйдет. Цена слегка отрастет, а затем начнется сильное давление со стороны доллара, которая приведет к неплохому нисходящему движению. Обусловлен такой вариант развития событий тем, что ранее вероятно завершилось формирование импульса, являющегося волной 3. Ожидаемое снижение в связи с этим будет являться коррекционной волной 4 и по умолчанию рассматривается в качестве зигзага. В этом зигзаге, как раз таки и идет развитие первой волны, значит мы находимся в самом начале движения. Инвестиционная идея: SELL 1.1000, SL 1.1050, TP 1.0730. До 20$ за каждый лот реальными средствами - получайте гарантированный доход подключив акцию Cashback! Больше аналитической информации Вы можете найти на нашем сайте

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6254 🎞 Ютуб-версия: 📱 ВК-версия: https://vk.com/video-221504876_456239722 00:00 - Логика рынка 02:24 - S&P500, Nasdaq, Hang seng 06:20 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 11:59 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 18:58 - Юань рубль, рубль доллар, прогноз рубля. 22:04 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 25:46- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 26:47- TMF, Apple, Tesla, Китайские акции 27:30 - Итоги по рынку акций 29:42 - CHMF, BSPB, X5, ENPG, 33:56 - NLMK, IRAO

|

|

У кого не грузит ютуб, есть видео в телеграм с тайм-кодами: https://t.me/bogdanoffinvest/6244 🎞 Ютуб-версия: 📱 ВК-версия: https://vkvideo.ru/video-221504876_456239721 00:00 - Логика рынка 02:50 - S&P500, Nasdaq, Hang seng 05:37 - IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 07:50 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Татнефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 10:55 - Юань рубль, рубль доллар, прогноз рубля. 11:54 - Фьючерс на газ, Природный газ США, Нефть, Фьючерс нефти 14:02- DXY, US10Y, VIX, Серебро, фьючерс на серебро, Золото, фьючерс на золото 15:11- TMF, Apple, Tesla, Китайские акции 15:50 - Итоги по рынку акций 17:12 - SFIN, TRMK

|

|

Снижение рынка продолжилось вслед за снижением мировых цен на нефть марки Брент до 64,5 долларов за баррель - уровня лета 2021 года. Такая низкая цена - результат введенных США торговых пошлин в отношении многих стран мира, что привело к резкому падению спроса на нефть. Кроме того, страны ОПЕК+ планируют увеличить добычу нефти, что также не дает стимулов для роста цены. Такая зависимости от нефти - главный минус нашего рынка, что привело к дальнейшей коррекции индекса Московской биржи на 📉-1,87% до 2 729,89 пункта. Лучше всех выглядят акции Группы Позитив 📈+3,4%, которые за считанные минуты после публикации отчётности начали двигаться против рынка, хотя сама отчетность оказалась хуже своих же прогнозов Выручка компании за 2024 год выросла на 10% до 24,5 млрд. рублей. Прибыль за год сократилась в 2,6 раза до 3,7 млрд. рублей. На снижение чистой прибыли оказал влияние существенный рост операционных расходов - год к году на 60%. Также почти в 8 раз выросли процентные расходы компании. По итогам годам показатель чистый долг/EBITDA достиг 3,0х. Исходя из финансовой отчетности компания не будет выплачивать дивиденды по итогам 2024 года. Продолжает активно увеличивать свои финансовые показатели МГКЛ. По итогам 1 квартала 2025 года выручка компании год к году выросла в 4,5 раза до 3,3 млрд. рублей, а число клиентов выросло на 12% до 51,7 тыс. человек. После дневного пролива акции к закрытию торговой сессии выросли на 📈+2,0%. Совкомбанк 📉-1,4% завершил присоединение ХКФ банка, с сегодняшнего дня Хоум Банк прекратил своё существование. Банк ранее опубликовал информацию, что в сухом остатке на слиянии заработал 19 млрд. рублей. Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть. #итоги_дня #индекс_Мосбиржи

|

|

Московский кредитный банк раскрыл консолидированную финансовую отчетность по МСФО за 2024 г. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... Процентные доходы банка составили 674,2 млрд руб., продемонстрировав рост на 60,1% на фоне существенного роста кредитного портфеля, а также увеличения стоимости размещенных средств. Процентные расходы возросли на 86,4% до 568,4 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы в отчетном периоде сократились на 8,9% до 105,8 млрд руб. на фоне падения чистой процентной маржи на 0,5 п.п. до 2,3%. Чистые комиссионные доходы сократились на 23,2% до 12,7 млрд руб., на фоне эффекта высокой базы прошлого года. Помимо этого отметим существенный убыток от операций на финансовых рынках по причине отрицательной переоценки портфеля ценных бумаг и изменения стоимости производных финансовых инструментов на фоне роста уровня процентных ставок, а также падение доходов по валютным операциям. По итогам квартала банк отчислил в резервы 41,6 млрд руб. (+72,3%) на фоне стоимости риска 1,3%. Значительное влияние на рост резервов оказали расходы, связанные с заблокированными активами, вследствие изменения требований регулятора к работе с подобным классом активов. В результате операционные доходы достигли 64,1 млрд руб. (-43,6%). Операционные расходы составили 41,5 млрд руб., прибавив 3,0% на фоне увеличения соотношения операционных расходов и доходов сразу на 8,6 п.п. до 37,2%. основной причиной указанной динамики стали продолжающиеся инвестиции в цифровизацию и импортозамещение. В итоге чистая прибыль банка составила 20,9 млрд руб., снизившись на 65,1%, при этом чистый убыток банка в четвертом квартале составил 7,2 млрд руб. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... По линии балансовых показателей отметим увеличение совокупного кредитного портфеля на 14,8% до 2,7 трлн руб. на фоне сохранения спроса со стороны ряда крупных корпоративных заемщиков. Объем розничного кредитного портфеля вырос на 8,5% и составил 217,6 млрд руб. Объем средств клиентов вырос меньшими темпами и составил 3,2 трлн руб. (+11,1%). Собственный капитал банка прибавил 0,4%, составив 349,3 млрд руб. В результате соотношение кредитного портфеля к средствам клиентов выросло с 77,3% до 84,9%. Неудачное завершение года привело к тому, что коэффициенты достаточности капитала показали снижение к уровням начала года. По итогам вышедшей отчетности мы понизили прогноз по прибыли банка на текущий и ближайшие годы, отразив более высокий ожидаемый уровень стоимости риска, а также увеличение операционных расходов. В результате потенциальная доходность акций МКБ несколько сократилась. См. таблицу: https://bf.arsagera.ru/moskovskij_kreditnyj_ban... На данный момент акции МКБ торгуются исходя из P/BV 2025 около 0,6 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

НМТП раскрыл консолидированную финансовую отчетность по МСФО за 2024 г. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... Выручка компании увеличилась на 5,4% до 71,2 млрд руб. Компания, пока не предоставила операционные данные по объему грузооборота. Вероятнее всего, на рост доходов наибольшее влияние оказал рост тарифов. Операционные расходы компании сократились на 4,0% до 29,4 млрд руб. во многом вследствие снижения расходов на топливо на 37,1% до 2,9 млрд руб. При этом расходы на заработную плату увеличились на 18,5% до 8,6 млрд руб. В итоге операционная прибыль увеличилась на 13,2% составив 41,8 млрд руб., а соответствующая рентабельность возросла с 54,7% до 58,7%. Чистые финансовые доходы компании в отчетном периоде составили 6,8 млрд руб., увеличившись более чем в три раза. Это связано со значительным ростом процентных доходов (с 2,5 млрд руб. до 7,0 млрд руб.) как по причине увеличения процентных ставок, так и объема свободных денежных средств. В итоге чистая прибыль НМТП выросла почти на четверть, составив 37,4 млрд руб. Из прочих моментов отметим существенно возросший с 6,1 млрд руб. до 20,0 млрд руб. объем капитальных вложений. Вероятнее всего, такой скачок связан с началом стройки совместного с Металлоинвестом перегрузочного комплекса в порту Новороссийска. Планируемый грузооборот комплекса составляет не менее 6 млн тонн сухих грузов в год с возможностью последующего увеличения до 12 млн тонн. Сроки реализации этого проекта намечены на 2027 г. По итогам вышедшей отчетности мы незначительно повысили прогноз чистой прибыли компании компании на текущий год на фоне более низких операционных затрат и более высоких финансовых расходов. В результате потенциальная доходность акций компании несколько возросла. См. таблицу: https://bf.arsagera.ru/novorossijskij_morskoj_t... На данный момент акции компании обращаются с P/BV 2025 около 0,9 и не входят в число наших приоритетов. nastaki@yandex.ru ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

|

|