|

|

Итоги недели 15-19.07.2024: ММВБ: +2295р (0.75%, индекс ММВБ 1.18%) ММВБ2: -27550р (-5.65%) РТС2: -1873р (-2.26%) Итого: -27128р (-3.09%) На ММВБ2 огромный убыток от дивидендного гепа Сургута, который случился на этой неделе. У меня 2500 акций, на каждую 12 рублей дивиденды, соответственно и убыток на ММВБ2 очень большой. Но это не страшно, в августе придут дивиденды.

|

|

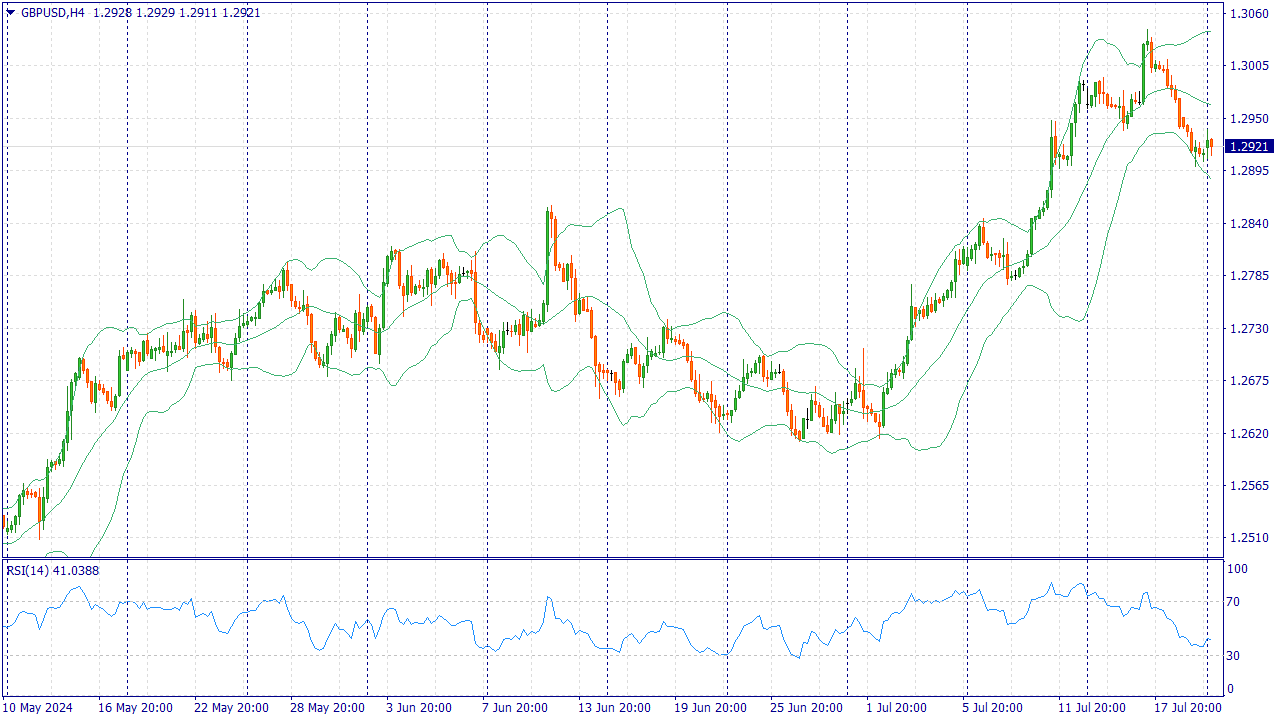

GBPUSD:

Пара Фунт-доллар привлекла некоторое количество покупателей во время азиатской сессии в понедельник и на данный момент, похоже, приостановила свое коррекционное падение от области 1,3045, или годового пика, достигнутого на прошлой неделе. Спотовые цены в настоящее время торгуются в районе 1,2930, повысившись за день более чем на 0,10%, хотя и остаются вблизи недельного минимума, установленного в прошлую пятницу. Доллар США (USD) начинает новую неделю на слабой ноте, реагируя на политические события в США в выходные, и оказывается ключевым фактором, оказывающим некоторую поддержку паре GBP/USD. После долгой недели политических потрясений президент США Джо Байден отказался от участия в президентских выборах 2024 года. Это, в свою очередь, повышает шансы Дональда Трампа стать следующим президентом США, что, наряду со ставками на то, что Федеральная резервная система (ФРС) снизит процентные ставки в сентябре, повышает аппетит инвесторов к более рискованным активам и подрывает безопасный доллар США. Британский фунт (GBP), с другой стороны, продолжает получать поддержку от политики Банка Англии (BoE) в августе. На самом деле, главный экономист Банка Англии Хью Пилл отметил ранее в этом месяце, что еще предстоит проделать определенную работу, прежде чем исчезнет внутренний постоянный компонент инфляции. К этому следует добавить, что потребительская инфляция в Великобритании в июне выросла немного больше, чем ожидалось, - на 2% по сравнению с предыдущим годом. Это произошло на фоне более высокого, чем ожидалось, роста ВВП на 0,4% в мае и заставило инвесторов отказаться от ожиданий скорого снижения ставки. В понедельник не выйдет никаких важных для рынка экономических данных ни из Великобритании, ни из США, поэтому пара GBP/USD будет находиться во власти динамики цен на доллар. Таким образом, внимание рынка будет по-прежнему приковано к политическим событиям в США, которые будут определять более широкие рисковые настроения и влиять на курс бакса. Тем не менее, вышеупомянутый фундаментальный фон, похоже, склоняется в пользу бычьих трейдеров и поддерживает перспективы дальнейшего внутридневного роста валютной пары. Торговая рекомендация: Торговля преимущественно ордерами Buy от текущего уровня цен. Подключайте 101% под просадку и торгуйте с удвоенным депозитом! Бонусные средства помогут увеличить прибыль или выдержать внезапную просадку! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Все прекрасно наслышаны об отмене льготной ипотеки, но неужели застройщики просто смирятся с такой потерей и будут готовы отпустить клиентов? — как бы не так. Давайте вкратце посмотрим, что сейчас предлагают нам застройщики — Самолет, Пик, Эталон. 1. Самолет. Тут у нас 2 интересных предложения: 1) Ипотека под 8% на первые 5 лет, после чего ставка будет 18,6%.

2) Ипотека под 5,9% на первые 2 года, после чего ставка будет всё те же 18,6%. Видим, что застройщик не готов так просто расставаться с клиентами и не только на время продлил эту самую льготную ипотеку, но и подготовил ещё одно льготное предложение, под 5,9%, пусть и не на весь срок. Но, не будем надолго тут задерживаться и перейдём к следующему застройщику. 2. Пик. Тут у нас представлен вариант, который был описан выше — ипотека под 8% на первые 5 лет. То есть, тут тоже ребята не стоит на месте и стараются стимулировать спрос.

3. Эталон. Тут условия немного похуже — 8%, но только на первые 2 года. Напомню, что тот же Самолёт предлагает 5,9% на те же 2 года.

Что имеем по итогу? Да, льготную программу отменили, но застройщики не могут её забыть и отпустить, предлагая свои программы потенциальным покупателям. И это, не смотря на то, что сохранились другие льготные программы — семейная, IT и тп. Поэтому, как-бы всех не пугали высокой ключевой ставкой и тп — застройщики не пропадут. «Король мертв (льготная ипотека), да здравствует король (программы от застройщиков)»ТГ канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Основные новости недели, которые оказали влияние на фондовый рынок России и наши инвестиционные портфели за неделю. Разбираю причины роста отдельный акций, а также делаю прогноз движения индекса Московской биржи.

|

|

В данном посте предлагаю рассмотреть такие важные для торговли вещи, как — стоп-лосс и тейк-профит. Постараюсь, чтобы новичкам, на кого впринципе и ориентирован этот пост, было всё понятно, а более опытные игроки просто освежат память и вспомнят о важности этих двух аспектов торговли. 1. Тейк-профит — это цена, по которой вы готовы зафиксировать прибыль по бумаге. К примеру, вы покупаете бумагу в лонг, при её стоимости в 100 у.е. и хотите зафиксировать позицию, когда цена дойдёт до 120 у.е. (то есть, ваш тейк -профит в этом случае — это 120 у.е.) Зафиксировать прибыль на этом уровне можно в ручную (просто, мониторив позицию), либо же сделать заявку в терминале на брокерском счёте. 2. Стоп-лосс — цена, при которой вы готовы зафиксировать убыток по бумаге. Возьмём ситуацию, которая была описана выше — вы покупаете бумагу за 100 у.е. в надежде, что она пойдёт наверх и дойдёт до 120 у.е. Но, вы понимаете, что может что-то пойти не по плану и поэтому ставите стоп на уровне 85. В данном случае зафиксировать убыток можно так же — либо в ручную, либо же выставив заявку в терминале на брокерском счёте. Зачем же нужно обозначать такие четкие параметры при торговле? 1. Дисциплина. Вы отточите четкую стратегию своей торговли и будете определять оптимальные для вас уровни прибыли и убытка. 2. Снижение рисков. Благодаря этим параметрам вы разы снижаете риски потери при торговле (либо же кратно снижаете сами потери), так как у вас есть четкие уровни, при которых вы должны выходить из бумаги. 3. Ваше личное спокойствие. Вы не задаетесь вопросами, что будет с моим портфелем, стоит-ли вам скидывать позицию и тп. У вас есть четкие параметры, которых вы придерживаетесь и вам не нужно трепетно бегать по терминалу. Надеюсь, пост был полезен, как и новичкам, так и более опытным игрокам. ТГ канал - https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

Рынок всегда прав. Если он неправ, смотри пункт первый. Не успела осесть пыль после заседания ЕЦБ, как «голубиная» риторика чиновников Управляющего совета доказала, что продажи EUR/USD были верным решением. Еще несколько часов назад они могли показаться удивительными, ведь Кристин Лагард ничего нового на пресс-конференции не сказала. И самое главное, не намекнула на снижение ставки по депозитам в сентябре, лишь отметив, что та встреча будет очень живой. По мнению главы Банка Франции Франсуа Вилларуа де Гало, рынки, вероятнее всего, правы, ожидая еще двух актов монетарной экспансии в 2024. Чиновник не стал делать конкретный прогноз, так как итоговый результат будет зависеть от данных. Трейдеры оценивают 20 б.п. снижения ставки по депозитам в начале осени, что предполагает 80%-ю вероятность ее резки на 25 б.п. Срочный рынок все еще склоняется к двум актам ослабления денежно-кредитной политики до конца года. Глава Банка Литвы Гедиминас Симкус также позволил себе согласиться с показаниями рынков. Тенденция дезинфляции ясна, и если не будет сюрпризов или черных лебедей, то Управляющий совет обсудит вопросы снижения стоимости заимствований на следующих встречах. Danske Bank прогнозирует, что до конца 2025 ЕЦБ снизит ставку по депозитам на 100 б.п., до 2,75%. И такое мнение выглядит обоснованным на фоне консенсус-оценки экспертов в опросе Европейского центробанка о достижении инфляцией таргета 2% в следующем году и ее замедлении до 1,9% в 2026. Прогнозы по европейской инфляции Где к тому времени окажется ставка по федеральным фондам? Очень сложный вопрос. Если бы президентом стал Джо Байден, который не вмешивается в деятельность ФРС и не позволяет себе высказываний по поводу курса доллара США, Центробанк наверняка бы серьезно ослабил денежно-кредитную политику. Это привело бы к росту EUR/USD в направлении 1,2. Однако к бедам действующего президента добавился еще и COVID-19, и шансы победы его конкурента упорно ползут вверх. А Дональд Трамп – человек непредсказуемый. Его политика является про-инфляционной. Новые тарифы приведут к новым проблемам в цепочках поставок, фискальные стимулы – к разгону потребительской активности, а ограничения в области эмиграции будут способствовать росту зарплат. В результате ФРС может поставить на паузу процесс ослабления денежно-кредитной политики. Доллар США вырастет, и это, наверняка не понравится будущему главе Белого дома. Не удивлюсь, если он начнет давить на Центробанк и использует валютные интервенции. Технически на дневном графике EUR/USD идет формирование бара с длинной нижней тенью. Он будет свидетельствовать о слабости «медведей» и даст основание для покупок на прорыве максимума вблизи 1,0905. В обратном случае следует придерживаться озвученной ранее стратегии формирования лонгов на отбое от поддержек на 1,0865 и 1,084.

|

|

Малокапитализированные американские акции переживают значительное оживление на фоне ожиданий снижения процентных ставок и улучшения перспектив Дональда Трампа, кандидата в президенты от Республиканской партии, известного своей поддержкой политики, благоприятной для малых национальных компаний. Индекс Russell 2000 (.RUT), который отражает состояние малых компаний, вырос более чем на 11,5% за последние пять дней, что стало его крупнейшим ростом за такой период времени с апреля 2020 года. В то же время акции технологического и быстрорастущего секторов показывали колебания, что подтверждает мнение о том, что малокапитализированные акции выиграли от перехода инвесторов от наиболее успешных компаний этого года к менее популярным сегментам рынка. Распродажа акций технологических компаний усилилась на этой неделе после сообщений о том, что США рассматривают возможность введения более жестких ограничений на экспорт микросхем в Китай, а также после заявлений Дональда Трампа по Тайваню, которые вызвали геополитические опасения относительно этого сектора. Индекс технологических компаний Nasdaq 100 (.NDX) упал на 3% с прошлой недели, включая самое большое однодневное падение в этом году в среду. Индекс S&P 500 (.SPX), обычно используемый как ориентир для акций с большой капитализацией, показал рост на 0,2%. "Ситуация изменилась", — отметил Эрик Куби, главный инвестиционный директор North Star Investment Management Corp, компании, специализирующейся на акциях малой капитализации. "Я надеюсь, что этот рост за последнюю неделю — лишь начало длительного многолетнего периода, в котором малые компании смогут занять значительное положение". В течение нескольких месяцев акции небольших компаний снижались, в то время как инвесторы вкладывали средства в крупные технологические акции, доминировавшие на рынке большую часть 2024 года. Несмотря на недавний скачок, индекс Russell 2000 вырос только на 10,5% с начала года, тогда как S&P 500 поднялся на 17%, а Nasdaq 100 почти на 18%. Ситуация изменилась на прошлой неделе, когда слабые показатели инфляции усилили ожидания, что Федеральная резервная система снизит процентные ставки в ближайшие месяцы, что может благоприятно сказаться на небольших компаниях, испытывающих трудности из-за высоких затрат на займы. Ралли, усиленное после неудачной попытки покушения на Трампа в выходные, похоже, увеличило ожидания его победы на выборах. Его предложения по увеличению тарифов и снижению налогов могут оказать положительное влияние на малые компании. Среди малокапитализированных компаний, которые показали значительный рост после публикации данных по инфляции на прошлой неделе, были биотехнологическая компания Caribou Biosciences (CRBU.O), чьи акции выросли на 55%, строительная компания Hovnanian Enterprises (HOV.N), увеличившая свою стоимость более чем на 30%, и страховая компания Hippo Holdings (HIPO.N), чьи акции подорожали более чем на 29%. Продолжительный отток средств из технологического сектора, вызванный опасениями по поводу завышенных оценок и возможных аналогий с пузырем доткомов двадцатилетней давности, может укрепить позиции акций малой капитализации. По данным LSEG, текущая рыночная стоимость индекса Russell 2000 составляет 2,7 триллиона долларов. Для сравнения, рыночная капитализация каждой из трех крупнейших компаний, таких как Microsoft (MSFT.O), Apple (AAPL.O) и Nvidia (NVDA.O), превышает 2,9 триллиона долларов. Исторически резкий рост акций малых компаний предвещает хорошие краткосрочные результаты. В последний раз индекс Russell 2000 вырос как минимум на 1% в течение пяти подряд сессий, что происходило лишь четыре раза, по данным Bespoke Investment Group. После этих серий индекс в среднем увеличивался на 5,9% в течение следующего месяца, согласно Bespoke. Несмотря на то, что S&P 500 достиг рекордных максимумов в этом году, индекс Russell 2000 все еще остается примерно на 8% ниже своего пика, достигнутого в 2021 году, что указывает на потенциал для дальнейшего роста малокапитализированных компаний. Розничные инвесторы также активно скупают акции. Аналитики из Vanda Research сообщили, что приток средств в малокапитализированные компании вызвал «короткое сжатие». В этом процессе рост цен заставляет медвежьих инвесторов закрывать свои ставки против акций, что способствует их дальнейшему росту. «Мы полагаем, что у розничных инвесторов есть возможность продолжить участие в этой гонке в течение следующих 1-2 недель», — отметили аналитики. Инвесторы в малокапитализированные компании неоднократно испытывали разочарование после периодов роста. Например, надежды на снижение процентных ставок вызвали рост индекса Russell 2000 более чем на 20% с конца октября по конец декабря 2023 года. Однако в начале 2024 года индекс откатился назад, когда снижение ставок не произошло. Наступающий сезон отчетности может предоставить больше аргументов в пользу малых компаний. Согласно прогнозам LSEG, компании из Russell 2000 ожидают рост прибыли на 18% во втором квартале. В то же время, крупные компании с мегакапитализацией также получат шанс вернуть себе лидерство, когда такие гиганты, как Tesla (TSLA.O) и Alphabet (GOOGL.O), представят свои отчеты на следующей неделе. Брокерская компания Edward Jones сохраняет «нейтральный» прогноз по малокапитализированным компаниям, ожидая, смогут ли они показать более значительный рост прибыли, отметил Анджело Куркафас, старший инвестиционный стратег фирмы. По словам экспертов, для более позитивного прогноза по малокапитализированным компаниям в долгосрочной перспективе необходимо увидеть либо значительное улучшение доходов, либо рост экономической активности. На европейских рынках также ожидается преобладание пессимистичных настроений. Технологический индекс общеевропейского STOXX 600 (.SX8P) снова окажется в центре внимания после самого значительного однодневного падения с декабря 2022 года, главным образом из-за акций ASML (ASML.AS). Инвесторы в производственный сектор микросхем обеспокоены ужесточением позиции Вашингтона в отношении американской индустрии полупроводников, которую США считают стратегически важной для конкуренции с Китаем. В среду агентство Bloomberg сообщило, что США предупредили своих союзников о возможности введения самых жестких торговых ограничений, если компании продолжат предоставлять Китаю доступ к передовым полупроводниковым технологиям. Это, наряду с заявлением кандидата в президенты от Республиканской партии Трампа о том, что Тайвань должен платить США за свою оборону, привело к резкому падению акций производителей микросхем, что стоило рынку более 500 миллиардов долларов рыночной стоимости. Акции производителей микросхем поддерживали глобальное ралли акций в этом году, способствуя достижению рекордных высот индексами Nasdaq (.IXIC) и S&P 500 (.SPX). Некоторые аналитики считают, что недавние движения на рынке связаны с корректировкой позиций инвесторов. В Азии внимание будет сосредоточено на отчете о прибылях и убытках компании TSMC (2330.TW), который будет опубликован в четверг. За последние два дня акции компании упали более чем на 6%. Тем временем, заседание Европейского центрального банка, посвященное вопросам политики, станет ключевым событием того же дня. Ожидается, что центральный банк сохранит процентные ставки на прежнем уровне, а комментарии официальных лиц могут дать намеки на возможное будущее снижение ставок. Эти комментарии, вероятно, окажут влияние на евро, который достиг четырехмесячного максимума в среду. Трейдеры полностью учли в своих прогнозах снижение ставки Федеральной резервной системой на 25 базисных пунктов в сентябре после заявлений представителей ФРС. Иена также демонстрировала колебания после того, как в четверг достигла самого высокого уровня за шесть недель. Трейдеры остаются настороженными после предполагаемой интервенции Токио на прошлой неделе. По данным Банка Японии, эта интервенция могла достигнуть почти 6 триллионов иен (38,4 миллиарда долларов). Ожидается, что официальные данные о расходах будут опубликованы в конце месяца.

|

|

Сервис каршеринга Делимобиль представил данные о количестве зарегистрированных пользователей за первое полугодие 2024 года. Главные цифры Количество зарегистрированных пользователей увеличилось на 700 тыс. новых водителей, составив 10,4 млн человек за первое полугодие 2024 года. Наибольшими темпами растет доля водителей-женщин. Доля женщин среди активных пользователей за год достигла 19%, а их количество увеличилось на 22%. Наибольшее количество приходится на Сочи, Санкт-Петербург и Москву. Наибольшая доля пользователей (56%) приходится на возрастную группу 26–40 лет. Вторая по объему группа (26%) представлена молодыми водителями в возрасте 18–25 лет, которые больше всех предпочитают машины категории «Эконом» и «Бизнес». Годовой рост пользователей в возрасте 41–55 лет составил 32%, а старше 55 лет — 38%. В этих группах наибольшее предпочтение отдается автомобилям категории «Комфорт». Планы на 2024 год Сервис Делимобиль занимается активным масштабированием собственной сети сервисного обслуживания автомобилей. Компания запускает крупнейшую станцию технического обслуживания полного цикла площадью более 4000 кв. м, мощности которой позволяют как работать с собственным автопарком, так и в перспективе предоставлять сервисные услуги сторонним компаниям. Активное развитие собственных сервисов по обслуживанию и ремонту автомобилей позволяет компании полностью контролировать качество, сроки и эффективность этих работ. ИТ-решения. Компания запускает технологический проект Operation Tech, объединяющий все инициативы компании по совершенствованию ИТ-решений, осуществляющих сервисную поддержку автопарка. Прогноз по рынку Согласно прогнозам компании Б1, ожидается рост рынка услуг каршеринга в России со среднегодовыми темпами роста на уровне 40% к 2028 году до уровня 234 млрд рублей. Наше мнение Рост стоимости автомобилей и устаревание парка стимулируют людей чаще использовать услуги каршеринга, что способствует постепенной смене отношения к собственности от владения к аренде, формируя тем самым положительную среду для роста рынка каршеринга, на котором Делимобиль занимает ведущие позиции. Компания демонстрирует рост числа активных пользователей и хороший уровень дифференциации клиентов по всем возрастным группам. Компания активно занимается развитием своей сети сервисного обслуживания автомобилей и ИТ-решений для сервисной поддержки, что должно способствовать снижению расходов и увеличению эффективности всех процессов обслуживания машин, повышая рентабельность компании в целом. Исходя из текущих рыночных котировок, мы полагаем, что акции Делимобиль справедливо оценены рынком. Чтобы инвестировать в акции Делимобиль, вы можете открыть счет в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

Многомиллионные претензии, блокировка счетов и невозможность исполнять обязательства перед инвесторами — эмитенты высокодоходных облигаций всё чаще оказываются в числе проштрафившихся перед Федеральной налоговой службой. Эксперты считают этот процесс закономерным, и фондовый рынок от него только выиграет. Дефицит ликвидности Приостановка операций на счетах эмитента по решению ФНС России — страшный сон для любого инвестора. Экономическая турбулентность и геополитическая напряженность только множат кошмары, всё большее число которых материализуется. «Сначала пандемия, потом СВО стали поводами для пауз и послаблений в налоговых проверках и наказаниях. Но государство, похоже, меняет тональность диалога с экономическими субъектами. Больше поступлений в бюджет, больше контроля, больше связанных с этим облигационных драм», — констатирует аналитик ИК «Иволга Капитал» Никита Аносов. Среди последних «налоговых» новостей на рынке высокодоходных облигаций: приостановка операций по счетам «Завода КриалЭнергоСтрой» («Завод КЭС») не позволила ему исполнить обязательства по выплате купонного дохода в размере 10,8 млн рублей, в результате чего эмитент ушел в дефолт. «Кузина» только со второй попытки (когда ее счета были разблокированы) смогла перечислить в НРД необходимые 949 тыс. рублей и тем самым вышла из техдефолта. «Бизнес-Лэнд» из-за долга перед ФНС в 7,5 млн рублей вынужден был перенести дату размещения дебютного выпуска облигаций на 300 млн рублей. Ложечки нашлись, но осадок остался: через неделю «Бизнес-Лэнд» все-таки вышел на биржу, но инвесторы не спешат покупать его облигации, хотя компания и увеличила размер купона с 22% до 23% годовых, зафиксировав его на все 3,5 года обращения бумаг. По последним данным Ассоциации владельцев облигаций (АВО), в настоящее время по решению ФНС операции на счетах приостановлены в отношении шести юрлиц, имеющих отношение к фондовому рынку. Помимо «Завода КЭС», чья задолженность перед налоговой службой составляет без малого 17 млн рублей, в этот список вошли «Феррони» (46,9 млн рублей), ООО «ТЛЦ Новошахтинск» (3,4 млн рублей), которой управляет «Русская Контейнерная Компания» — стабильно допускающая техдефолты, и три юрлица ФПК «Гарант-Инвест» — «Гарант-Инвест Ритейл» (706 тыс. рублей), УК «ФПК «Гарант-Инвест» (43,76 млн рублей) и ООО «Гарант-Трейд М» (3,2 млн рублей). «Сложившийся в настоящее время дефицит ликвидности не позволяет эмитентам оперативно урегулировать налоговую задолженность, что приводит к блокировкам счетов со стороны ФНС», — объясняет член Совета Ассоциации владельцев облигаций (АВО) Алексей Пономарев. Директор департамента DCM ИК «Юнисервис Капитал» Александр Павлов считает логичным ожидать новых проблем с ликвидностью у компаний сегмента МСП в условиях затянувшегося периода высоких ставок. «Задолженность перед налоговыми органами — один из симптомов недостатка средств», — отмечает он. Ошибки менеджмента или рейдерский захват Основатель телеграм-канала Angry Bonds Дмитрий Адамидов указывает на две главные причины, которые приводят к блокировке счетов со стороны ФНС. Первая — ошибки менеджмента, вторая — рейдерские атаки и корпоративные конфликты, в ходе которых претензии ФНС используются как инструмент, чтобы парализовать работу предприятия, инициировать банкротство, перехватить управление и получить доступ к активам. «В основном, конечно, налоговые претензии относятся к первой группе, — говорит эксперт. — По внешним признакам ко второй группе может относиться разве что история с «Заводом КЭС» (ранее по сходной схеме развивался сюжет с ЭБИСом), исходя из внезапности появления претензий, их размера, быстром возбуждении уголовного дела и аресте бенефициара». Напомним, директору «Завода КЭС» Расиму Киямову инкриминируют дачу взятки должностному лицу. Впрочем, как показывает опыт ФПК «Гарант-Инвест» — владельца портфеля торговых центров в Москве, есть и третья причина, по которой бизнес может столкнуться с санкциями со стороны ФНС. «Торговые центры имеют большое количество контрагентов и являются предметом повышенного интереса со стороны налоговых и иных контрольных органов. ФНС рассматривает ТЦ как конечного выгодоприобретателя вплоть до «шестого-восьмого колена». Поэтому периодически возникают вопросы, например, по цепочке поставщиков — и ТЦ вынужден предоставлять документы, что не является конечным выгодоприобретателем. Иногда ФНС снимает требования, иногда приходится что-то доплачивать за подрядчика», — объяснил девелопер. Для корпорации это «рутинные претензии», объем которых не превышает 1% выручки. При этом в ФПК «Гарант-Инвест» подчеркнули, что компания-эмитент никогда не имела налоговых споров, поскольку, являясь владельцем всех активов, сама не ведет хозяйственную деятельность. Наконец, никто не отменял форс-мажор. Производитель входных металлических дверей компания «Феррони» в прошлом году пережила крупный пожар на производстве и сейчас в судах доказывает свое право оставаться на рынке. По данным организатора «Феррони» — ИК «Юнисервис Капитал», задолженность перед ФНС постепенно погашается. Компания исправно выполняет обязательства перед инвесторами по трем выпускам биржевых облигаций общим объемом 597,5 млн рублей. СВО здесь ни при чем Увеличение количества налоговых претензий к эмитентам в АВО склонны связывать с ростом числа компаний малого и среднего бизнеса на бирже. «Ряд эмитентов-дебютантов имеет недостаточно высокий уровень налоговой культуры, что неизбежно сказывается в возникновении налоговых доначислений по деятельности за прошлые периоды», — считает Алексей Пономарев. «Малый и средний бизнес — основные ВДО-эмитенты — по определению, не самый эффективный пласт компаний и заемщиков. Чем ниже кредитный рейтинг, тем выше кредитный риск. Под меньшим подозрением — отрасли с жестким регулированием. В частности, МФО», — соглашается Никита Аносов из ИК «Иволга Капитал». При этом в АВО констатируют происходящее в последние годы последовательное снижение числа выездных налоговых проверок. «Согласно данным формы №2-НК, количество выездных проверок организаций в 2022 г. составило 9 392, а в 2023 г. — 4 958. Уменьшение количества выездных проверок почти в два раза свидетельствует о том, что ФНС сосредотачивает усилия на других, менее стрессовых инструментах работы с компаниями. Учитывая опережающий ежегодный рост налоговых поступлений, очевидно ФНС удается быть эффективной в обелении малого и среднего бизнеса», — говорит Алексей Пономарев из АВО. По его словам, налоговые органы делают упор на аналитическую работу и диалог с бизнесом. «Учет налогов стал цифровым, и больше нельзя применять так называемые «серые схемы», как раньше. По сути, никакого роста частот проверок нет, претензии компании получают за прошлые периоды. С момента действий, которые привели к претензиям, прошло уже два-три года», — отмечает руководитель управления корпоративных финансов ФГ «Финам» Алексей Курасов. Александр Павлов из ИК «Юнисервис Капитал» высказал предположение, что факты задержки платежей не участились, просто благодаря развитию онлайн-сервисов проверки задолженности, которые используют инвесторы и другие участники рынка, они чаще стали появляться в информационном пространстве. «Это не хорошо и не плохо, это просто влияет на рынок в целом и динамику торгов отдельными выпусками. Что действительно плохо, так это некоторое отставание в работе подобных сервисов и даже возможность ошибки, когда сайт налоговой отображает наличие просроченной задолженности, в реальности погашенной несколько месяцев назад, или пометку о блокировке счетов эмитента, хотя по факту подобной блокировки нет, как и оснований для ее появления», — посетовал представитель ИК «Юнисервис Капитал». Но что эксперты точно не готовы видеть в росте числа претензий к эмитентам со стороны ФНС России — это необходимость пополнять федеральный бюджет в условиях СВО и ужесточающихся санкций. «Расходы государство компенсирует увеличением долга и повышением налогов. Наоборот, многое сейчас делается для упрощения ведения учета для МСП: введен единый счет, автоматизированы сверки, всё перешло в «цифру», и для тех, кто работает «в белую», всё стало удобнее и дешевле. Тем же, кто прибегает к мошенничеству, стало намного сложнее уходить от ответственности», — заключил Алексей Курасов. «Суммы доначислений по результатам проверок крайне малы в общей величине налоговых доходов. Соответственно, они не способны стать сколь-либо серьезным источником финансирования растущих расходов бюджета», — вторит Алексей Пономарев. Всем на пользу Александр Павлов (ИК «Юнисервис Капитал») считает маловероятным всплеск дефолтов на рынке ВДО вследствие активности ФНС. «А вот техдефолты могут случаться, так как не совсем ясна позиция Национального расчетного депозитария: случай с «Кузиной» показал, что НРД может отклонять платежи от третьих лиц, хотя в целом эта практика ранее на рынке существовала», — отметил он. Складывающаяся ситуация заставит организаторов выпусков облигаций более тщательно анализировать риски, связанные с налоговыми проверками, по всем компаниям, желающим выйти на публичный долговой рынок, считает представитель ИК «Юнисервис-Капитал». «В части увеличения прозрачности бизнеса по эмитентам, размещающим свои облигации, эффект будет: пройти через строгий фильтр смогут только «белые» компании», — убежден Александр Павлов. Усиление налогового администрирования приводит к тому, что уклоняться от уплаты налогов становится всё сложнее, указывает Алексей Пономарев. «Поскольку компании-неплательщики имеют меньшую налоговую нагрузку, они получают необоснованные конкурентные преимущества перед компаниями, соблюдающими законодательство. Поэтому устранение нарушителей позволит обеспечить выравнивание рыночных условий, что положительно скажется на компаниях, уже работающих с полным соблюдением норм налогового законодательства. Те, кто грубо нарушают закон, постепенно будут вынуждены уходить с рынка», — говорит представитель АВО. «Государство дает довольно ясный сигнал бизнесу: чтобы выжить, он должен становиться прозрачным», — констатирует Дмитрий Адамидов (Angry Bonds). Правда, указывает он, прозрачность и публичность компаний в текущих реалиях нередко приводит к меньшей защищенности, в том числе и при корпоративных конфликтах: «Обратной стороной «обеления» является падение прибыли и в ряде случаев невозможность или нецелесообразность ведения бизнеса. Поэтому сокращение налоговой оптимизации при определенных условиях может привести к падению валовых налоговых сборов». По оценке Алексея Курасова из ФГ «Финам», в группе риска находятся эмитенты, которые входят в неформальные группы («по сути, дробят бизнес»). «По всем ним или уже есть вопросы со стороны ФНС, или скоро будут. Доля таких эмитентов на рынке облигаций не превышает 30 млрд рублей, при том что весь рынок — это более 23 трлн рублей. МСП для рынка — это малая часть, потери будут у 300 тыс. инвесторов, это менее 1% от всех инвесторов. Рынок уже пережил кейсы «Обуви России», ЭБИСа — многомиллиардные дефолты. Краткосрочный негатив будет, рост рынка замедлится, но не более», — отмечает эксперт.

|

|

Эмитент представил операционные и предварительные финансовые результаты за первое полугодие 2024 г. По данным АО «Коммерческая недвижимость ФПК «Гарант-Инвест», по итогам января-июня 2024 г. выручка компании превысила 1,5 млрд рублей, что на 6,8% больше показателя за аналогичный период прошлого года. Показатель EBITDA достиг 2,1 млрд рублей (+47,5%). Высокий результат был получен за счет роста доходов от финансовых активов компании. Посещаемость торговых центров ФПК «Гарант-Инвест» за первое полугодие 2024 г. составила 18,9 млн человек, сохранившись на уровне аналогичного периода прошлого года. Показатель вакантности на 30 июня 2024 г. сократился до 1,89%, что значительно ниже среднего показателя в торговых центрах Москвы (от 6% до 9%). I квартал 2024 г. компания завершила с показателем вакантности — 2%. В ФПК «Гарант-Инвест» ожидают дальнейшего снижения доли вакантных площадей. Компания фиксирует повышенный спрос со стороны арендаторов и посетителей на новые торговые объекты, особенно в зонах масштабного строительства жилья и транспортных узлов столицы. На неторговые функции сделан фокус в новом комьюнити-центре WESTMALL, открытие которого ожидается во второй половине лета 2024 г. Среди арендаторов центра — супермаркет «Перекресток», рестораны «Сыроварня», «PRO.Хинкали», «Теремок», ROSTIC’S, «Бургер Кинг», винотека SimpleWine, аптека «36,6», химчистка «Лавандерия», Детский развлекательный центр «Парквик», туроператор Coral travel, барбершоп TOPGUN.

|

|

|

|