|

|

|

4 июня компания выходит на Московскую биржу с седьмым выпуском облигаций объемом 500 млн рублей. В преддверии размещения аналитики Boomin подготовили обзор по итогам работы «АйДи Коллект» в 2023 г.

ООО ПКО «АйДи Коллект» — сервис по возврату просроченной задолженности, работающий под брендом ID Collect. Компания приобретает просроченную задолженность у банков и МФО по договорам цессии с последующим взысканием. На рынке цессии является крупнейшим игроком с долей 25% по итогам 2023 г., по данным электронных торговых площадок и прямых продаж. «АйДи Коллект» является частью российской финтех-группы IDF Eurasia, куда также входят: - компании в сфере альтернативного кредитования — МФК «Мани Мен» и МКК «Платиза.ру»;

- универсальный банк, приобретенной группой в конце 2022 г., который вышел на рынок под брендом «Свой банк»;

- компания IDF Lab, развивающая компетенции холдинга в сферах IT и кредитного скоринга.

Мажоритарным акционером «АйДи Коллект» является ООО «Онлайн-микрофинанс» с долей 98%, которое в свою очередь на 100% принадлежит ООО «Финтех групп». Оставшиеся 2% примерно в равных долях принадлежат «Финтех групп» и генеральному директору компании Александру Васильеву. Динамика рынка розничного кредитования

Российский рынок кредитования последние годы активно растет. Общая структура портфеля розничного кредитования на 1 марта 2024 г. выглядит следующим образом: Что касается проблемной задолженности, она растет пропорционально кредитованию. Ее доля в общем объеме остается стабильной с тенденцией к небольшому снижению после 2020 г. Драйверами роста просроченной задолженности в последние пять лет стали события, вызвавшие экономические шоки в 2020-м и 2022 гг. (пандемия и начало СВО). Разберем структуру проблемной задолженности. Самый крупный сегмент в кредитовании — это ипотека, но доля ипотеки на 1 марта 2024 г. в общем объеме просроченной задолженности составляет всего 5,3%, или 61 млрд рублей. То есть 55% кредитного портфеля дают 5% проблемной задолженности, остальные 45% (15,2 трлн рублей) дают 95% проблемной задолженности (1,1 трлн рублей). Предположительно в основном это долги по нецелевым кредитам наличными и кредитным картам. Доля просроченной задолженности в этих сегментах может доходить до 7%. По прогнозу Frank RG, в следующие пять лет рынок кредитования в России продолжит расти со средним темпом в 11% в год и к 2028 г. совокупный розничный портфель может превысить 50 трлн рублей. Опережающими темпами будут расти сегменты кредитных карт и кредитов наличными — сегменты с самой высокой долей просроченной задолженности. Поэтому можно предположить, что у коллекторского бизнеса сохраняются хорошие перспективы для роста.

Источник Frank RG Динамика финансовых показателей ID Collect

Источник: отчетность компании по МСФО Компания находится в активной фазе роста, бизнес продолжает масштабироваться. Темпы роста выручки и портфеля задолженности значительно опережают рынок. Так, за 2023 г. выручка выросла на 63%, до 6,2 млрд рублей — при том, что по итогам 2022 г. компания уже была одним из лидеров рынка по покупкам. В целом с 2021 г. бизнес вырос более чем вдвое по выручке, и втрое — по объему портфеля задолженности. У компании изначально была сформирована хорошая база для будущего роста: компетенции в скоринге, наработанные лидером рынка МФО, компанией Moneyman. На текущий момент портфель задолженности хорошо диверсифицирован и распределен примерно поровну между банками и МФО. Отметим, что на 31 декабря 2023 г. права требования в размере 5 млрд рублей (1/3 портфеля) находятся в залоге у банков-кредиторов в рамках договоров об открытии кредитных линий.

Источник: отчетность компании по МСФО Операционный денежный поток согласно отчетности по МСФО в последние три года отрицательный — из-за большого объема покупок прав требований, что логично для поддержания активного роста. Компания приобретает портфели задолженности, в том числе на кредитные средства, которые не учитываются в операционном денежном потоке. Чистый же денежный поток от финансовой деятельности вырос с 2021 г. на 35%, составив по итогам 2023 г. 2,7 млрд рублей. По состоянию на 31 декабря 2023 г. компания выступала внутригрупповым кредитором (выдано 475 млн рублей, 10% капитала), что влияет на убыток от инвестиционной деятельности. По данным компании, внутригрупповые кредиты были полностью закрыты в I квартале 2024 г., а их необходимость была связана с фактом редомициляции материнской компании группы IDF Eurasia, куда входит «Ай Ди Коллект». Чистая прибыль в 2023 г. составила 2,76 млрд рублей, показав увеличение на 52% в сравнении с 2022 г. По итогам 2022-го и 2023 гг. компания выплатила дивиденды в объеме 340 млн (21% от чистой прибыли в 2021 г.) и 1,28 млрд рублей (70% от чистой прибыли за 2022 г.). Источники финансирования Ключевым источником для финансирования портфеля просроченной задолженности остается заемный капитал (на 31 декабря 2023 г. доля финансового долга в пассивах выросла до 67%). На фоне активного роста бизнеса, сопровождающегося ростом финансового долга, доля собственного капитала сократилась, по итогам 2023 г. она находится на уровне 25%. .jpg)

Источник: отчетность компании по МСФО

Финансовый долг на 31 декабря 2023 г. составил 12 млрд рублей (+81% у-о-у, в целом, пропорционально росту портфеля задолженности). Положительный фактор — кредитный портфель компании хорошо диверсифицирован. Эмитент использует все доступные источники финансирования, при этом за 2023 г. структура фондирования улучшилась: доля долгосрочных пассивов выросла до 63%, по сравнению с 41% в 2022 г. Сопоставимыми темпами выросла доля институциональных источников — банковских кредитов и облигаций. На конец 2023 г. их доля составила 61%, тогда как в 2022 г. составляла 38%. Порядка 4,5 млрд рублей приходится на шесть выпусков облигаций, средневзвешенный размер купона по которым составляет 16,2%. Ставки зафиксированы до конца срока обращения бумаг и не подвержены воздействию изменения ключевой ставки. Объем банковских кредитов в структуре долга за 2023 г. увеличился на 1 млрд рублей, что говорит о росте уверенности крупных игроков в кредитном качестве компании. На 31 декабря 2023 г. доступный остаток по текущим кредитным линиям составил 318 млн рублей. Рентабельность и обслуживание долга

Источник: отчетность компании по МСФО. В соответствии с практикой отрасли, показатель Debt/EBITDA CF рассчитан на основе отчетности РСБУ, учитывающей фактические денежные потоки Рентабельность бизнеса последние три года находится на очень высоком уровне. По итогам 2023 г. EBIT margin составила 83,7%. В связи с ростом стоимости долгового финансирования в 2023 г. и ростом долга отмечается снижение уровня покрытия процентных платежей. Финансовый рынок ожидает смягчение ДКП Банка России во второй половине 2024 г., так что компания сможет улучшить эту метрику уже в ближайшей перспективе. При этом показатель долговой нагрузки Долг/EBITDA CF, учитывающий фактические денежные потоки, снизился по итогам года на треть (с 2,7 до 1,8) за счет опережающего роста доходов. Эффективность растет, в том числе по мере развития региональной сети — в 2023 г. количество представительств увеличилось более, чем вдвое — с 15 до 36 офисов. Открытие офиса увеличивает эффективность сборов в региональных центрах в среднем в два раза на стадии исполнительного производства. Основные выводы По итогам 2023 г. компания продемонстрировала активный рост финансовых показателей, сохранила уверенные темпы роста, которые значительно опережают рынок. Выручка и объем купленного долга выросли за год более, чем в полтора раза. Сопоставимыми темпами выросла чистая прибыль — на 52%, до 2,79 млрд рублей. В условиях активного масштабирования бизнеса собственный операционный чистый денежный поток отрицателен за счет роста инвестиций в покупку долговых портфелей. При этом по итогам 2023 г. компания уже занимает четверть рынка по покупкам и не планирует дальнейшего агрессивного роста доли рынка. А значит, темпы прироста объемов покупок в ближайшие годы будут снижаться, в то время как поступления от текущего портфеля будут расти. Совокупный объем долга за год увеличился пропорционально росту портфеля задолженности, составив 12 млрд рублей. При этом долговая нагрузка (Долг/Ebitda CF, учитывающий фактические денежные потоки) снизилась до показателя 1,8. В структуре фондирования растет доля институциональных и публичных инструментов, позволяющих привлекать финансирование на более выгодных условиях. Обслуживанию долга способствует высокая рентабельность бизнеса и повышение эффективности взыскания, обеспечивающее опережающий рост доходов. Уровень долговой нагрузки снизился за год на треть, в 2024 г. компания планирует дальнейшее снижение этой метрики. Также аналитики Boomin положительно оценивают перспективы бизнеса из-за будущего прогнозируемого роста объема кредитования в РФ и соответствующего роста просроченной задолженности.

|

|

Крупнейшая российская нефтяная компания Роснефть опубликовала данные консолидированной отчетности по МСФО за первый квартал 2024 года, продемонстрировав рост выручки и чистой прибыли в отчетном периоде. Добыча Нефть. Добыча жидких углеводородов составила 47,1 млн тонн, снизившись относительно уровня первого квартала 2023 года на 3,8%. В связи с проведением ремонтных работ на НПЗ переработка нефти снизилась относительно первого квартала 2023 года на 11,9% — до 19,9 млн тонн, при этом глубина переработки нефти увеличилась с 76 до 77%, а выход светлых нефтепродуктов увеличился с 57,1 до 59,1%. Газ. Добыча газа увеличилась на 5,8% г/г, достигнув 23,7 млрд куб. м. Более трети добычи газа компании обеспечивают новые проекты в Ямало-Ненецком автономном округе, введенные в 2022 году. Восток Ойл. Роснефть имеет значительный потенциал роста за счет реализации проекта Восток Ойл. Общий потенциал добычи оценивается компанией в объеме до 115 млн тонн нефти в год после 2030 года. В рамках реализации данного проекта в первом квартале 2024 года закончено бурением трех скважин, проводятся испытания двух скважин и подготовка к испытанию еще трех скважин. Ведутся работы на магистральном нефтепроводе «Ванкор — Пайяха — Бухта Север», строительство логистической инфраструктуры, проводятся работы по возведению гидротехнических сооружений, берегоукреплению, расширению береговой и причальной инфраструктуры. В отчетном квартале компания приступила к строительству нефтеналивного причала на терминале «Порт «Бухта Север». Деньги Выручка компании в первом квартале 2024 года составила 2,6 трлн рублей, увеличившись относительно аналогичного периода прошлого года на 42,3% в связи с ослаблением рубля и увеличением цены нефти марки Urals на фоне уменьшения дисконта к нефти Brent. Чистая прибыль, относящаяся к акционерам, увеличилась на 23,5% — до 399 млрд рублей за счет роста выручки компании. Капитальные затраты составили 269 млрд рублей, снизившись на 2,2% относительно аналогичного периода прошлого года и снизившись на 30,7% относительно четвертого квартала 2023 года. Скорректированный свободный денежный поток составил 316 млрд рублей, увеличившись относительно предыдущего квартала на 17%. Долговая нагрузка в части показателя Чистый долг / Прибыль до налогов, процентов и амортизации (EBITDA) находится на комфортном уровне — 1,0. Наше мнение Мы позитивно оцениваем финансовые показатели, опубликованные компанией. Несмотря на снижение добычи жидких углеводородов, компания добилась заметного роста выручки и прибыли, относящейся к акционерам, а также держит долговую нагрузку на комфортном уровне. Однако, на наш взгляд, акции Роснефти имеют небольшой апсайд относительно текущего уровня. Чтобы инвестировать в акции Роснефти и других компаний на Мосбирже, вы можете брокерский счет онлайн в сервисе Газпромбанк Инвестиции. Читайте последние новости и обзоры компаний в нашем телеграм-канале — Газпромбанк Инвестиции.

|

|

. . ▶ ЗОЛОТО. GOLD-6.24 (GDM4). https://ru.tradingview.com/chart/XAUUSD/aT2isR1... 30.05.2024 г. на закрытии Срочного рынка МОЕХ после 23.45 мин. в рамках основной торговой системы (ТС) рыночным ордером был взят ШОРТ по цене 2348.3 п.п. (информация о точке входа не постфактум была опубликована здесь на форуме сайта МФД 30 мая 2024 г. в 23:55 по мск.). . 31.05.2024 г. прибыль была зафиксирована на открытии Срочного рынка рыночным ордером по цене 2347.0 п.п. Профит от текущего трейда составляет 1.3 п.п. (+0,9%). . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2022 г. в плюс закрыто 100,00% трейдов; — 2023 г. в плюс закрыто 100,00% трейдов. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

🐹ВУШ. 🥜А этот товарищ показывает силу. В дни когда на рынка самая слабость так же вцепился в эту зону зубами и ниже продавить не получается. 🥜Один из претендентов на быстрое восстановление, как ситуация стабилизируется и устаканится! 🥜Я тут добирал, так что просто наблюдаю, а вы решайте сами! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹НМТП. 🥜Знаю что многих привлекают вот такие снижения. Вот тут бы я не торопился. 🥜Эту историю если руки чешутся только бы торговал спекулятивно со стопом. Смотрите реакцию на уровне. А при формировании зелёной свечи с текущих может быть отскок. 🥜Мне эта история была бы интересна ниже 8р. Но опять, тут повышенные риски связанные с СВО. Думаю если дело дойдет до настоящей стрельбы баш на баш, то он пойдёт в ход из-за важности и географического расположения. Так что не знаю, нужны такие риски! Я пас!!! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Компания Акрон раскрыла операционные показатели и консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Выручка компании снизилась на 3,0% до 51,4 млрд руб. на фоне снижения мировых цен на минеральные удобрения. Худшую динамику показала выручка от продаж аммиачной селитры, составившая, по нашим расчетам 10,5 млрд руб. (-9,9%) и выручка от реализации КАС, составившая 3,8 млрд руб. (-54,6%). Доходы от реализации NPK и смешанных удобрений снизились на 5,6% и составили, по нашим расчетам порядка 22,2 млрд руб. Объемы продаж основной продукции увеличились на 1% и составили 2,3 млн тонн. Операционные расходы увеличились на 45,4%, составив 39,9 млрд руб. на фоне роста себестоимости на 17,2% до 26,3 млрд руб., двукратного роста коммерческих и административных расходов до 9,4 млрд руб., увеличения транспортных затрат на 50,4% до 5,3 млрд руб. В итоге операционная прибыль снизилась на 55,1%, составив 11,5 млрд руб. Долг компании с начала года увеличился со 103,5 млрд руб. до 107,6 млрд руб. при этом отметим, что свыше 70% заемных средств выражены в иностранной валюте. На этом фоне отрицательные курсовые разницы составили 2,3 млрд руб., увеличившись более чем вдвое. Положительный результат от операций с деривативами оказался на уровне 78 млн руб. В итоге чистая прибыль компании составила 6,5 млрд руб., сократившись на 59%. Отметим, что в отчетном периоде компания выкупила 30% акций АО «ВКК» у банков-партнёров, доведя свою долю в Талицком калийном проекте до 80%. В связи с этим чистый долг на конец отчетного периода вырос до до 65,6 млрд руб., по сравнению с 25,1 млрд руб.на конец 2023 года. Помимо этого акционеры утвердили дивидендные выплаты по итогам 2023 г. в размере 427 руб. на акцию. Таким образом, компания вернулась к выплатам после двухлетнего перерыва. Добавим, что недавние новости об изменении налогового законодательства напрямую коснутся Акрона, так как для отрасли азотных удобрений предлагается ввести акциз на приобретение газа для выпуска аммиака в размере 1200 руб./1 тыс. куб. м. По результатам вышедшей отчетности мы понизили прогноз финансовых показателей компании на фоне низких цен на удобрения и возросших расходов. В результате потенциальная доходность акций Акрона снизилась. См. таблицу: https://bf.arsagera.ru/proizvodstvo_mineralnyh_... Акции компании обращаются с P/BV 2024 около 2,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

На пороге существенного увеличения инвестпрограммы Компания «Россети Московский регион» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... Общая выручка компании увеличилась на 6,8%, составив 64,5 млрд руб. При этом выручка от передачи электроэнергии выросла на 6,5% на фоне стагнации среднего расчетного тарифа и увеличения полезного отпуска электроэнергии на 6,7%. Доходы от услуг по технологическому присоединению составили 4,0 млрд руб., увеличившись на 0,8%. Величина прочих операционных доходов сократилась более чем вдвое до 1,3 млрд руб. вследствие снижения доходов от компенсации потерь в связи с ликвидацией электросетевого имущества, а также прочих доходов. Операционные расходы компании увеличились на 9,9%, составив 54,2 млрд руб., на фоне роста амортизационных отчислений на 11,9% до 6,2 млрд руб., а также увеличения расходов на выплату заработной платы до 8,5 млрд руб. (+29,4%). Помимо этого компания отразила оценочные резервы на сумму 1,9 млрд руб., связанные с судебными разбирательствами по разногласиям в части оказания услуг по передаче электроэнергии и затрат на электроэнергию, приобретаемую в целях компенсации потерь. В итоге операционная прибыль компании сократилась на 22,5%, составив 11,6 млрд руб. Финансовые доходы компании выросли на 41,2% до 414 млн руб. на фоне роста процентных ставок по депозитам; по той же причине, и еще более ощутимо, выросли финансовые расходы. В итоге чистая прибыль компании снизилась более чем на четверть, составив 8,7 млрд руб. Добавим, что Совет директоров компании рекомендовал выплатить дивиденды в размере 0,14282 руб. на акцию, распределив таким образом 26,5% заработанной чистой прибыли по МСФО. По итогам вышедшей отчетности и обновленной инвестиционной программы мы увеличили наши ожидания по выручке на всем периоде прогнозирования, отразив заложенные темпы индексации тарифов, а также платы за техприсоединение. Помимо этого, мы подняли нашу оценку инвестпрограммы компании, а также ее кредитного портфеля на период до 2029 г. В результате потенциальная доходность акций Россети Московский регион возросла. См. таблицу: https://bf.arsagera.ru/energeticheskie_sbytovye... В настоящий момент акции компании торгуются с P/BV 2024 около 0,3 и продолжают входить в наши диверсифицированные портфели акций «второго эшелона». ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Банк Уралсиб раскрыл консолидированную финансовую отчетность по МСФО за 1 кв. 2024 г. См. таблицу: https://bf.arsagera.ru/uralsib/itogi_1_kv_2024_... Процентные доходы банка составили 20,8 млрд руб., продемонстрировав увеличение на 42,1% на фоне роста кредитного портфеля, а также процентных ставок по выдаваемым ссудам. Процентные расходы возросли на 81,9%, составив 12,3 млрд руб. на фоне увеличения стоимости фондирования. В итоге чистые процентные доходы банка выросли на 8,0%, составив 8,5 млрд руб. Чистые комиссионные доходы сократились на 38,7%, составив 1,7 млрд руб. на фоне снижения доходов от расчетно- кассовых операций. Нетто-результат по операциям с ценными бумагами оказался равен 915 млн руб. (-43,8%). В итоге операционные доходы до вычета резервов сократились почти на четверть до 9,8 млрд руб. В отчетном периоде банк отчислил на создание резерва под кредитные убытки 1,4 млрд руб. (+20,9%). Операционные расходы банка продемонстрировали рост на 9,3% до 7,4 млрд руб., главным образом, из-за увеличения затрат на заработную плату и расходов на маркетинг и рекламу. Помимо этого, банк отразил в отчетности прочие расходы в размере 1,6 млрд руб., природа образования которых осталась не раскрытой. В итоге чистая прибыль банка в отчетном периоде составила 920 млн руб., значительно уступив результату предыдущего года. См. таблицу: https://bf.arsagera.ru/uralsib/itogi_1_kv_2024_... По линии балансовых показателей отметим снижение объема клиентских средств на 6,2% до 415,5 млрд руб. и продолжающийся рост кредитного портфеля (+2,9%), составившего 384,8 млрд руб. В результате отношение кредитного портфеля к средствам клиентов прибавило 8,2 п.п. и составило 92,6%. Отметим, что собранием акционеров банка было принято решение выплатить дивиденды в размере 0,027378645 руб. на акцию. Напомним, что в апреле текущего года Уралсиб утвердил дивидендную политику, принятую банком в качестве отдельного документа. В соответствии с ней банк будет стремится направлять на дивиденды не менее 50% годовой чистой прибыли. По итогам внесения фактических данных мы понизили наш прогноз по чистой прибыли банка на текущий год, увеличив оценку административных расходов. Прогнозы на последующие годы не претерпели серьезных изменений. В результате потенциальная доходность акций банка незначительно сократилась. См. таблицу: https://bf.arsagera.ru/uralsib/itogi_1_kv_2024_... Акции Банка Уралсиб торгуются исходя из P/BV 2024 0,9 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

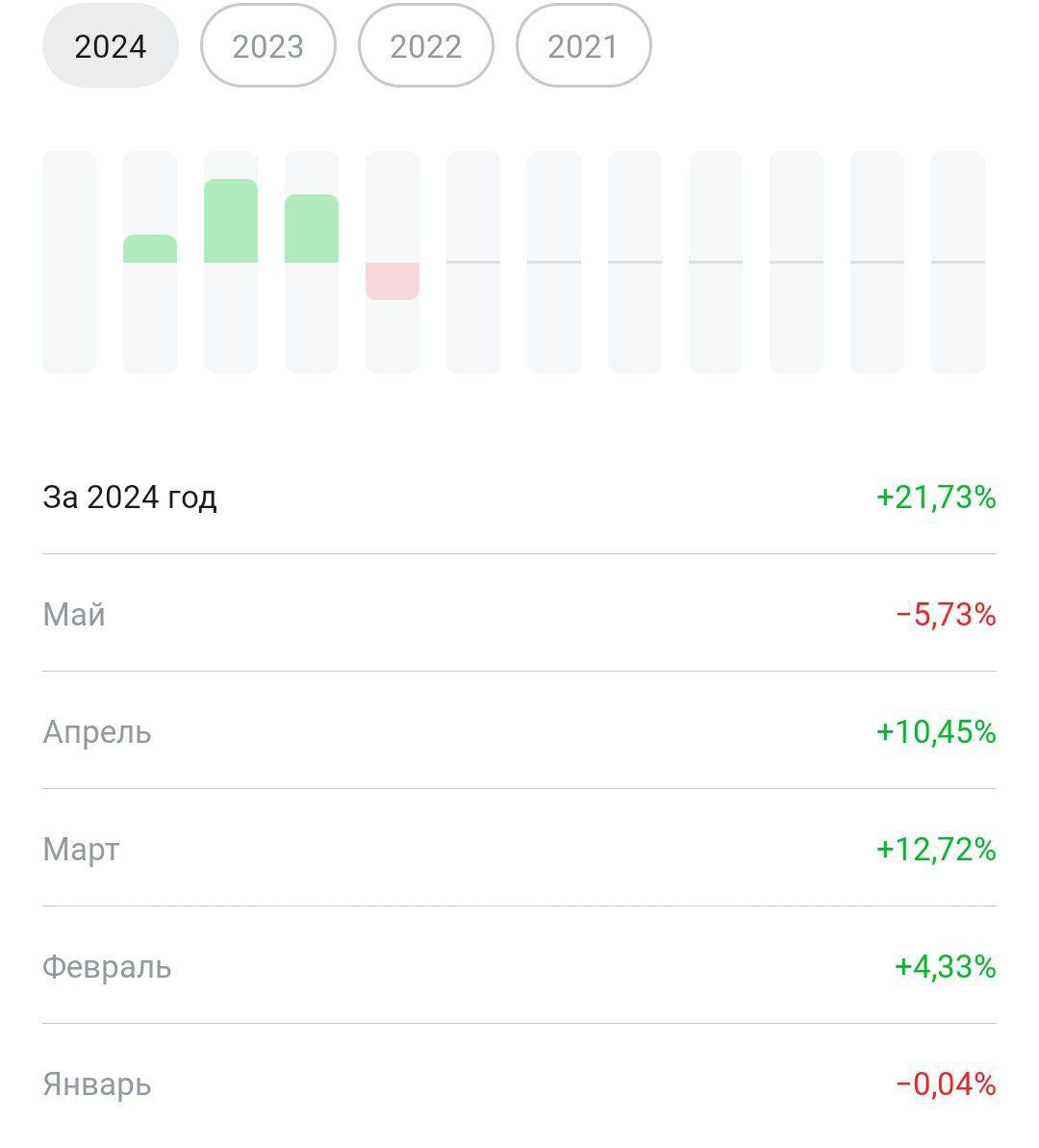

Рынок со своих локальных максимумов скорректировался уже на 8% и закончится коррекция или нет — сказать сейчас нельзя. И мы не будем рассуждать на счёт этого, а лучше подумаем, как сделать так, чтобы не трястись у терминала каждые 5 минут. Как сделал я? — я вел среднесрочный портфель с начала года и полностью зафиксировал все позиции. Да, некоторые не дошли до тейка или до стопа — но я с начала этого года получил профит и мне легче его зафиксировать, нежели сидеть и гадать, когда же мой портфель перестанет быть красным. Приложу вам статистику за 2024 год (в январе я не торговал), зато следующие 3 месяца в плюсе и минус в мая не превышает этот профит. Мало процентов? — возможно. Но я приверженец того, что на рынке — прибыль, есть прибыль и не важно, сколько она. И так, я рассказал о своей позиции на счёт среднесрочного портфеля — я просто напросто фиксанул все позиции и сейчас спокойно слежу за динамикой рынке (так как нет уверенности в том, что коррекция быстро закончится). Да, это основной момент — полностью фиксировать при любой коррекции нельзя. Но, сейчас, та ситуация, когда всё это корректирующее движение может быть затяжным. Возможны ли другие пути отступления? — да. Вы можете зафиксировать ЧАСТЬ позиций, а по остальным, например, поставить стоп в б/у. Вам тоже будет в разы легче наблюдать за всей картиной, которая сейчас происходит. Так же, можно дождаться, пока цена дойдёт до того же стопа (или тейка) и получить то, что получилось. Не очень, конечно, но тоже, как вариант. Можно ли докупать на такой коррекции? — можно, но если у вас есть четкое понимание, где она закончится. Если же нет, то лучше посидеть на месте И напомню, тут речь идёт про среднесрочный портфель и решать, что делать за вас никто не может. Я лишь дал вам доп. пищу для размышления. не является инвестиционной рекомендациейТг канал — https://t.me/%203XLMzwxnNiI3ZTQy (INVESTLOL)

|

|

События, на которые следует обратить внимание сегодня: 12:00 GMT+3. EUR - Базовый индекс потребительских цен м/м 15:30 GMT+3. USD - Изменение уровня доходов / расходов населения EURUSD:

В четверг пара EUR и USD опустилась до 1.0790, после чего восстановление на широком рынке заставило доллар снизиться. Рост валового внутреннего продукта (ВВП) США снизился в соответствии с ожиданиями рынка, и инвесторы, надеющиеся на снижение ставки, делают осторожный шаг вперед в преддверии ключевых данных, которые будут опубликованы в пятницу. В пятницу будут опубликованы свежие данные по общеевропейскому гармонизированному индексу потребительских цен (HICP). Ожидается, что майский показатель базовой инфляции HICP увеличится до 2.8% с 2.7%, а базовая инфляция HICP также вырастет на 2.5% по сравнению с предыдущим показателем 2.4%. Ключевые данные по США выйдут позднее в пятницу: основной индекс цен на товары личного потребления (PCE) будет опубликован в ходе американской рыночной сессии. Согласно средним рыночным прогнозам, инфляция базового индекса цен PCE за год, закончившийся в апреле, сохранится на уровне 2.8%, а инфляция базового индекса цен PCE за месяц составит 0.3%. Рост ВВП США в первом квартале снизился до 1.3% с предыдущего показателя 1.6%, что совпало с прогнозами рынка и породило надежды на снижение ставки Федеральной резервной системы (ФРС). По данным инструмента FedWatch от CME, трейдеры оценивают более высокие шансы на снижение ставки Федеральным комитетом по открытым рынкам (FOMC) в сентябре. При текущем снижении ставок вероятность того, что FOMC оставит ставки на прежнем уровне в сентябре, составляет всего 49%, а вероятность того, что ставки будут снижены как минимум на четверть пункта, превышает 50%. Торговая рекомендация: Торговля преимущественно ордерами на покупку при уровне цен 1.0840. Рассматриваем ордера на продажу при уровне цен 1.0795. Пополняйте свой счет криптовалютой и вы получите до 10% в баланс на первое пополнение. Дополнительные средства будут использоваться для торговли, увеличивая объемы торгов и помогая выдержать просадку. Больше аналитической информации Вы можете найти на нашем сайте

|

|

|

|