В новом ФП прогноз убытка в этом году 5,82 ярда Интересно на чём ????

блин блинский сразу залив нарисовался

Ну конечно, замагедонил Дока в первом сообщении типа "случайно", типа "перепутал" ярды и лямы. В твоей цитате сохранилось его исходное сообщение с 5,82 ярда, а потом поправил как в ФП на 5,82 ляма Но это не манипуляции, нет

Ну конечно, замагедонил Дока в первом сообщении типа "случайно", типа "перепутал" ярды и лямы. В твоей цитате сохранилось его исходное сообщение с 5,82 ярда, а потом поправил как в ФП на 5,82 ляма Но это не манипуляции, нет

типа это что-то меняет хоть 100 ярдов убыток будет, хоть 1 рубль. акционерам ничего не достанется . тем более падение началось за 20 минут до сообщения ДОКИ.

Ну конечно, замагедонил Дока в первом сообщении типа "случайно", типа "перепутал" ярды и лямы. В твоей цитате сохранилось его исходное сообщение с 5,82 ярда, а потом поправил как в ФП на 5,82 ляма Но это не манипуляции, нет

типа это что-то меняет хоть 100 ярдов убыток будет, хоть 1 рубль. акционерам ничего не достанется . тем более падение началось за 20 минут до сообщения ДОКИ.

Типа кто-то тут ждал мегадивы в этом году

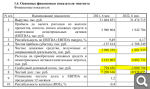

Кстати, в сентябрьском финплане убыток был больше (-40,17 лям), так что его по сути чуть улучшили.

Ну конечно, замагедонил Дока в первом сообщении типа "случайно", типа "перепутал" ярды и лямы. В твоей цитате сохранилось его исходное сообщение с 5,82 ярда, а потом поправил как в ФП на 5,82 ляма Но это не манипуляции, нет

Вполне возможно Волга выберется из этой опы через пару лет ,а может через пяток и начнёт платить дивы . Угадать их уровень очень сложно и думаю ФП тут не сильно поможет. Если тариф на 9% поднимут и Волге ,то она на мой взгляд встанет в ранг безубыточности всего лишь. Ну или начнёт немного прибыли генерировать. Ведь сетевой тариф тут почти самый маленький по отрасли и поднимают его не по всем филиалам ,а как то рывками. Некоторые уже решили закупится и думают с тарифом +9% тут сразу чудо будет и дивы 50%. Я пока не думаю так. +9 тут это уровень безубыточности. Тут надо +30% в тариф. Волге достанутся очень много ТСО . Их в регионе порядка 20% и все изношенные до дыр. Надо будет всё это латать. Значит ИП опять начнут двигать и направление ЧП в ИП будет только расти. Уровень див будут до последнего сдвигать в сторону уменьшения. По этой причине не стоит тут ждать огромных див и очень скоро. Пяток лет наверное надо будет обождать. А правило 5% с НВВ не гарантирует вывод этих див . Всем любителям див я бы посоветовал тут следить за ЧДП и за капексом. Эти два вектора покажут когда расцветёт цветок папоротника. Верить тут в ФП я бы тоже не советовал. Уйдёт ли ценник в Волге ниже 2 коп ,пока тоже не понятно. Есть пока любители тарить мусор ,ведь вполне возможно в этом мусоре можно найти и маленький алмаз. Разборка ты красава. Красиво делаешь разборы. Продолжай в том же духе. Я вообще удивлён ,что конторы пока не обращают внимание на сектор. Может твои красивые обзоры сподвигнут их обратить внимание на нас.

Вполне возможно Волга выберется из этой опы через пару лет ,а может через пяток и начнёт платить дивы . Угадать их уровень очень сложно и думаю ФП тут не сильно поможет. Если тариф на 9% поднимут и Волге ,то она на мой взгляд встанет в ранг безубыточности всего лишь. Ну или начнёт немного прибыли генерировать. Ведь сетевой тариф тут почти самый маленький по отрасли и поднимают его не по всем филиалам ,а как то рывками. Некоторые уже решили закупится и думают с тарифом +9% тут сразу чудо будет и дивы 50%. Я пока не думаю так. +9 тут это уровень безубыточности. Тут надо +30% в тариф. Волге достанутся очень много ТСО . Их в регионе порядка 20% и все изношенные до дыр. Надо будет всё это латать. Значит ИП опять начнут двигать и направление ЧП в ИП будет только расти. Уровень див будут до последнего сдвигать в сторону уменьшения. По этой причине не стоит тут ждать огромных див и очень скоро. Пяток лет наверное надо будет обождать. А правило 5% с НВВ не гарантирует вывод этих див . Всем любителям див я бы посоветовал тут следить за ЧДП и за капексом. Эти два вектора покажут когда расцветёт цветок папоротника. Верить тут в ФП я бы тоже не советовал. Уйдёт ли ценник в Волге ниже 2 коп ,пока тоже не понятно. Есть пока любители тарить мусор ,ведь вполне возможно в этом мусоре можно найти и маленький алмаз. Разборка ты красава. Красиво делаешь разборы. Продолжай в том же духе. Я вообще удивлён ,что конторы пока не обращают внимание на сектор. Может твои красивые обзоры сподвигнут их обратить внимание на нас.

Спасибо за комментарий!

Раньше по сетям Renessance Capital Орловского делал секторальный обзор

Но после СВО они полностью прекратили покрытие ММВБ, на сколько я знаю

Можешь помочь разобраться в одном нюансе расчета РПП, про который я писал в обзоре ИПР ЛЕНЭНЕРГО?

В ИПР компании указывают НВВ уже за вычетом всех расходов

1.3 Выручка от оказания услуг по передаче электрической энергии 2.2.1 оплата услуг по передаче электрической энергии ФСК 2.2.2 оплата услуг по передаче электрической энергии по сетям ТСО 2.1.2.1.1 затраты на компенсацию потерь

Но в постановлении про РПП ничего не сказано про то учитывать при расчете затраты на услуги ФСК или нет

На мой взгляд, логично их вычитать так же как и расходы на ТСО

Что думаешь?

А на счет денежного потока ты прав абсолютно, в Волге пока им и не пахнет даже

Вполне возможно Волга выберется из этой опы через пару лет ,а может через пяток и начнёт платить дивы . Угадать их уровень очень сложно и думаю ФП тут не сильно поможет. Если тариф на 9% поднимут и Волге ,то она на мой взгляд встанет в ранг безубыточности всего лишь. Ну или начнёт немного прибыли генерировать. Ведь сетевой тариф тут почти самый маленький по отрасли и поднимают его не по всем филиалам ,а как то рывками. Некоторые уже решили закупится и думают с тарифом +9% тут сразу чудо будет и дивы 50%. Я пока не думаю так. +9 тут это уровень безубыточности. Тут надо +30% в тариф. Волге достанутся очень много ТСО . Их в регионе порядка 20% и все изношенные до дыр. Надо будет всё это латать. Значит ИП опять начнут двигать и направление ЧП в ИП будет только расти. Уровень див будут до последнего сдвигать в сторону уменьшения. По этой причине не стоит тут ждать огромных див и очень скоро. Пяток лет наверное надо будет обождать. А правило 5% с НВВ не гарантирует вывод этих див . Всем любителям див я бы посоветовал тут следить за ЧДП и за капексом. Эти два вектора покажут когда расцветёт цветок папоротника. Верить тут в ФП я бы тоже не советовал. Уйдёт ли ценник в Волге ниже 2 коп ,пока тоже не понятно. Есть пока любители тарить мусор ,ведь вполне возможно в этом мусоре можно найти и маленький алмаз. Разборка ты красава. Красиво делаешь разборы. Продолжай в том же духе. Я вообще удивлён ,что конторы пока не обращают внимание на сектор. Может твои красивые обзоры сподвигнут их обратить внимание на нас.

Спасибо за комментарий!

Раньше по сетям Renessance Capital Орловского делал секторальный обзор

Но после СВО они полностью прекратили покрытие ММВБ, на сколько я знаю

Можешь помочь разобраться в одном нюансе расчета РПП, про который я писал в обзоре ИПР ЛЕНЭНЕРГО?

В ИПР компании указывают НВВ уже за вычетом всех расходов

1.3 Выручка от оказания услуг по передаче электрической энергии 2.2.1 оплата услуг по передаче электрической энергии ФСК 2.2.2 оплата услуг по передаче электрической энергии по сетям ТСО 2.1.2.1.1 затраты на компенсацию потерь

Но в постановлении про РПП ничего не сказано про то учитывать при расчете затраты на услуги ФСК или нет

На мой взгляд, логично их вычитать так же как и расходы на ТСО

Что думаешь?

А на счет денежного потока ты прав абсолютно, в Волге пока им и не пахнет даже

Нет, не вычитывают . ФСКа не ТСО и не мы её оказываем услуги ,а она нам.

Раньше по сетям Renessance Capital Орловского делал секторальный обзор

Но после СВО они полностью прекратили покрытие ММВБ, на сколько я знаю

Можешь помочь разобраться в одном нюансе расчета РПП, про который я писал в обзоре ИПР ЛЕНЭНЕРГО?

В ИПР компании указывают НВВ уже за вычетом всех расходов

1.3 Выручка от оказания услуг по передаче электрической энергии 2.2.1 оплата услуг по передаче электрической энергии ФСК 2.2.2 оплата услуг по передаче электрической энергии по сетям ТСО 2.1.2.1.1 затраты на компенсацию потерь

Но в постановлении про РПП ничего не сказано про то учитывать при расчете затраты на услуги ФСК или нет

На мой взгляд, логично их вычитать так же как и расходы на ТСО

Что думаешь?

А на счет денежного потока ты прав абсолютно, в Волге пока им и не пахнет даже

Нет, не вычитывают . ФСКа не ТСО и не мы её оказываем услуги ,а она нам.

Почему тогда в ИПР сами компании в расчете НВВ вычитают расходы на ФСК?

Нет, не вычитывают . ФСКа не ТСО и не мы её оказываем услуги ,а она нам.

Почему тогда в ИПР сами компании в расчете НВВ вычитают расходы на ФСК?

Чтоб не путать расходы ФСКа и сетей. А вот у ФСка как я понимаю будет отниматься это в формуле ,так как она оказывает услуги нам ,как территориальным сетевым. Два раза точно с этого на дивы снимать не должны. Может по этому это высказывание для ФСКа.

Почему тогда в ИПР сами компании в расчете НВВ вычитают расходы на ФСК?

Чтоб не путать расходы ФСКа и сетей. А вот у ФСка как я понимаю будет отниматься это в формуле ,так как она оказывает услуги нам ,как территориальным сетевым. Два раза точно с этого на дивы снимать не должны. Может по этому это высказывание для ФСКа.

Вот именно что двойная если следовать строго логике постановления!

Тебе не кажется, что уменьшение прибыли головной компании (ФСК), за счет роста прибыли дочерних предприятий как -то не вписывается в логику консолидации сектора?

Почему МРСК должны получать 5% расходов на ФСК в предпринимательскую прибыль?

Чтобы через ФСК не нужно было "перегонять" дивиденды сильных в дотации слабым дочкам?

У тебя же хорошие связи были с IR Россетей, можешь им задать вопрос как правильно считать РПП?

Чтоб не путать расходы ФСКа и сетей. А вот у ФСка как я понимаю будет отниматься это в формуле ,так как она оказывает услуги нам ,как территориальным сетевым. Два раза точно с этого на дивы снимать не должны. Может по этому это высказывание для ФСКа.

Вот именно что двойная если следовать строго логике постановления!

Тебе не кажется, что уменьшение прибыли головной компании (ФСК), за счет роста прибыли дочерних предприятий как -то не вписывается в логику консолидации сектора?

Почему МРСК должны получать 5% расходов на ФСК в предпринимательскую прибыль?

Чтобы через ФСК не нужно было "перегонять" дивиденды сильных в дотации слабым дочкам?

У тебя же хорошие связи были с IR Россетей, можешь им задать вопрос как правильно считать РПП?

Тут всё немного сложнее. Хороших сетевых дочек только 4-5 . А плохих более 10. Если перекинуть всё на ФСКа то выйдет так ,что 10 хромых станут совсем убогими и помогать ФСКа надо будет так же. А тут на ноги станут хромые дочки ,ну а прибыль с хороших один хрен надо будет перегонять. Та и в хороших не все инорезы. Допустим в МОЭСКе 37 % у ГЭХ ,а там тоже вывод дивами уже. Мы постоянно ищем как нас обманут ,а может этот поиск напрасный ? Может дальнейшая консолидация не нужна ? Она по сути может убрать перекрёстку ,от которой ФСКа получает 20 ярдов. Да ещё тарифное меню сузит . Кроме того огромная прибыль в ФСКа поднимет много вопросов у промышленников. На мой взгляд надо оставить всё как есть и стричь где возможно хороших дочек. От дальнейшей консолидации ничего лучшего вроде не выходит. Связи с IR Россетей потерял . Поменялись люди.

Вот именно что двойная если следовать строго логике постановления!

Тебе не кажется, что уменьшение прибыли головной компании (ФСК), за счет роста прибыли дочерних предприятий как -то не вписывается в логику консолидации сектора?

Почему МРСК должны получать 5% расходов на ФСК в предпринимательскую прибыль?

Чтобы через ФСК не нужно было "перегонять" дивиденды сильных в дотации слабым дочкам?

У тебя же хорошие связи были с IR Россетей, можешь им задать вопрос как правильно считать РПП?

Тут всё немного сложнее. Хороших сетевых дочек только 4-5 . А плохих более 10. Если перекинуть всё на ФСКа то выйдет так ,что 10 хромых станут совсем убогими и помогать ФСКа надо будет так же. А тут на ноги станут хромые дочки ,ну а прибыль с хороших один хрен надо будет перегонять. Та и в хороших не все инорезы. Допустим в МОЭСКе 37 % у ГЭХ ,а там тоже вывод дивами уже. Мы постоянно ищем как нас обманут ,а может этот поиск напрасный ? Может дальнейшая консолидация не нужна ? Она по сути может убрать перекрёстку ,от которой ФСКа получает 20 ярдов. Да ещё тарифное меню сузит . Кроме того огромная прибыль в ФСКа поднимет много вопросов у промышленников. На мой взгляд надо оставить всё как есть и стричь где возможно хороших дочек. От дальнейшей консолидации ничего лучшего вроде не выходит. Связи с IR Россетей потерял . Поменялись люди.

Дока скорее все заберут и хорошее и плохое, и денег ещё у государства попросят,,,,, средняя за месяц ещё в силе

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.