Но что это за данные, за какой период и как получать такие данные регулярно не понятно

Может быть вы знаете?

В итоге, убыток от передачи транслировался в убыток по операционной прибыли

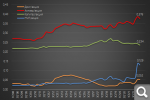

Динамика ОП LTM которая вроде начинала налаживаться резко развернулась вниз

Из-за выросших в 3 раза расходов на % по долгу результат по чистой прибыли стал худшим в истории компании

События после отчета:

* С 1 июля 2022 тариф на электроэнергию вырос 3.5-4% * С 1 июля 2022 отмена льготного подключения к сетям * С 1 января 2023 включение 5% НВВ в предпринимательскую прибыль

В опубликованном в начале Июля обновленном бизнес-плане (ИПР) компания снизила цель по ЧП 2022 с 756 млн до -40 млн руб

Учитывая полученный убыток за 1 полугодие, даже -40 млн руб выглядит амбициозно

На графике с EPS оранжевым цветом показал как должна отработать компания в 3 и 4 кварталах чтобы выйти на данную цель

Таких сильных кварталов не было с 2018-2019 года

Что должно произойти чтобы так резко улучшились показатели?

Явно повышение тарифа на 3.5-4% с Июля не достаточно для такого разворота

Цель по дивидендам за 2022 понижена в июльской ИПР с 322 млн до 0

Планы из ИПР на 2023-2027 позитивны, но давайте сначала посмотрим как компания справится с планом на 2022

С точки зрения бухгалтерского баланса, компания оценена рынком в 8 раз меньше капитала и 13 раз меньше чем активы

Но пока "корова не дает молока", оценка может быть абсолютно любой

Продолжим следить за результатами компании и надеется на улучшение показателей

14 августа компания должна была дать операционные показатели: полезный отпуск, потери и так далее

Ничего интересного,в 2017 во 2 квартале общий отпуск чуть более 12000,потери чуть более 5%,то в 2021 и 2022 2 квартал около 11900,правда потери 4,7%....роста нет......, Проблема россети волга,как и россети северо запад необоснованно низкие тарифы на передачу 1,5 руб квтч ,которые уже 4 года не повышались несмотря на инфляцию и на рост цен на продовольствие, пшеницу и подсолнух так как там много сельзозпредприятий на юге и неумение менеджмента обоснованно отстаивать свою позицию в уфас и областных департаментах по тарифам....

Чистый убыток "Россетей Волга" по МСФО упал во 2 квартале в 3,3 раза Поделиться 25.08.22 10:34 Новости компаний Finam.ruFinam.ru РсетВол ао (МосБиржа акции)

Чистый убыток "Россетей Волга" по МСФО упал во втором квартале 2022 года в 3,3 раза и составил 1,306 млрд рублей против 395,304 млд рублей годом ранее, следует из отчетности компании.

Выручка, тем временем, оказалась на уровне 14,649 млрд рублей по сравнению с 14,768 млрд рублей во втором квартале 2021 года.

14 августа компания должна была дать операционные показатели: полезный отпуск, потери и так далее

Ничего интересного,в 2017 во 2 квартале общий отпуск чуть более 12000,потери чуть более 5%,то в 2021 и 2022 2 квартал около 11900,правда потери 4,7%....роста нет......, Проблема россети волга,как и россети северо запад необоснованно низкие тарифы на передачу 1,5 руб квтч ,которые уже 4 года не повышались несмотря на инфляцию и на рост цен на продовольствие, пшеницу и подсолнух так как там много сельзозпредприятий на юге и неумение менеджмента обоснованно отстаивать свою позицию в уфас и областных департаментах по тарифам....

Нет ли там сговора менеджмента какого по перепродаже ЭЭ...

Чистый убыток "Россетей Волга" по МСФО упал во 2 квартале в 3,3 раза Поделиться 25.08.22 10:34 Новости компаний Finam.ruFinam.ru РсетВол ао (МосБиржа акции)

Чистый убыток "Россетей Волга" по МСФО упал во втором квартале 2022 года в 3,3 раза и составил 1,306 млрд рублей против 395,304 млд рублей годом ранее, следует из отчетности компании.

Выручка, тем временем, оказалась на уровне 14,649 млрд рублей по сравнению с 14,768 млрд рублей во втором квартале 2021 года.

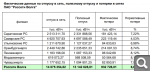

Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

Выручка компании увеличилась на 0,2%, составив 31,5 млрд руб. При этом доходы от передачи электроэнергии снизились на 0,1%, составив 31,1 млрд руб., что было обусловлено отрицательной динамикой объема полезного отпуска электроэнергии (-0,3%) и увеличением среднего расчетного тарифа (+0,2%).

Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, составили 217 млн руб., увеличившись на 70,6%.

Операционные расходы показали рост на 4,6% и составили 32,9 млрд руб. на фоне увеличения расходов на персонал (7,8 млрд руб., +9,5%), затрат на материалы (1,4 млрд руб., +42,1%) а также амортизационных отчислений (3,1 млрд руб., +8,9%). В итоге на операционном уровне компания отразила убыток от продаж в размере 1,2 млрд руб.

Финансовые доходы увеличились на 5,9% до 130 млн руб., главным образом, вследствие роста доходов по банковским депозитам и по реструктуризированной дебиторской задолженности. Финансовые расходы увеличились в 2,5 раза и составили 749 млн руб. на фоне роста долгового бремени с 6,5 млрд руб. до 9,7 млрд руб., а также повышения стоимости обслуживания долговых обязательств. В итоге компания зафиксировала чистый убыток в размере 1,5 млрд руб.

Результаты 1 п/г 2022 г вновь разочаровывают: отсутствие должной индексации тарифов, а также рост операционных расходов обусловили получение убытка уже на операционном уровне. Согласно обновленному проекту инвестиционных программ в текущем году в компании ожидают роста тарифов на передачу электроэнергии в районе 5%. При этом высока вероятность того, что в очередной раз индексация будет существенно снижена в течение года. Мы надеемся, что столь негативная комбинация указанных факторов в следующих отчетных периодах закончится и компания сможет зарабатывать порядка 2-3 млрд руб. чистой прибыли.

По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли текущего года на фоне более высоких финансовых расходов. Помимо этого, руководствуясь обновленным проектом инвестиционной программы компании, мы обнулили дивиденд по итогам текущего года. Дивидендные выплаты по итогам последующих лет остались на уровне 25-30% от чистой прибыли. Потенциальная доходность акций Россетей Волги сократилась. Основным фактором, вызвавшим столь существенное снижение доходности, стало ухудшение качества корпоративного управления компании, связанное с низкими дивидендными выплатами по итогам прошлого года.

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.