Думаешь на прибыль выйдет ? С таким тарифом вряд ли.

Да думаю рано или поздно какашка выстрелит, а копейка все таки психологическая отметка, ниже которой стыдно будет проливать

Я помню её первый раз по 1,8 коп брал ,так она ещё и до 1,6 гуляла ,хотя с прибылью была . Наверное Арсагера решила продать.. Так сказать лосярку режет.

Да думаю рано или поздно какашка выстрелит, а копейка все таки психологическая отметка, ниже которой стыдно будет проливать

Я помню её первый раз по 1,8 коп брал ,так она ещё и до 1,6 гуляла ,хотя с прибылью была . Наверное Арсагера решила продать.. Так сказать лосярку режет.

Такие сливы на пустом месте редкость, может новость какая появится )

Я помню её первый раз по 1,8 коп брал ,так она ещё и до 1,6 гуляла ,хотя с прибылью была . Наверное Арсагера решила продать.. Так сказать лосярку режет.

Такие сливы на пустом месте редкость, может новость какая появится )

Я помню её первый раз по 1,8 коп брал ,так она ещё и до 1,6 гуляла ,хотя с прибылью была . Наверное Арсагера решила продать.. Так сказать лосярку режет.

Такие сливы на пустом месте редкость, может новость какая появится )

А какая тут может быть новость. Если новость о слиянии ,то наверное это положительный момент для Волги ,хоть бумаги не убыточной конторы получат взамен.

Насколько понимаю, цель бесконечного падения бумаг энергосектора - конвертация бумаг на единую акцию по коэффициентам от псевдорыночных цен и за счет образовавшегося дисконта увод в тень те огромные суммы допок, которые лились на энергетику в 2000-2010-е годы. Якобы деньги потрачены на уже сгнившие столбы и проржавевшие провода, а полученная прибыль тратилась на зарплаты и покраску объектов.

Но что это за данные, за какой период и как получать такие данные регулярно не понятно

Может быть вы знаете?

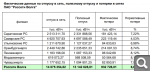

В итоге, убыток от передачи транслировался в убыток по операционной прибыли

Динамика ОП LTM которая вроде начинала налаживаться резко развернулась вниз

Из-за выросших в 3 раза расходов на % по долгу результат по чистой прибыли стал худшим в истории компании

События после отчета:

* С 1 июля 2022 тариф на электроэнергию вырос 3.5-4% * С 1 июля 2022 отмена льготного подключения к сетям * С 1 января 2023 включение 5% НВВ в предпринимательскую прибыль

В опубликованном в начале Июля обновленном бизнес-плане (ИПР) компания снизила цель по ЧП 2022 с 756 млн до -40 млн руб

Учитывая полученный убыток за 1 полугодие, даже -40 млн руб выглядит амбициозно

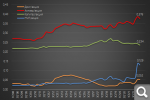

На графике с EPS оранжевым цветом показал как должна отработать компания в 3 и 4 кварталах чтобы выйти на данную цель

Таких сильных кварталов не было с 2018-2019 года

Что должно произойти чтобы так резко улучшились показатели?

Явно повышение тарифа на 3.5-4% с Июля не достаточно для такого разворота

Цель по дивидендам за 2022 понижена в июльской ИПР с 322 млн до 0

Планы из ИПР на 2023-2027 позитивны, но давайте сначала посмотрим как компания справится с планом на 2022

С точки зрения бухгалтерского баланса, компания оценена рынком в 8 раз меньше капитала и 13 раз меньше чем активы

Но пока "корова не дает молока", оценка может быть абсолютно любой

Продолжим следить за результатами компании и надеется на улучшение показателей

Насколько понимаю, цель бесконечного падения бумаг энергосектора - конвертация бумаг на единую акцию по коэффициентам от псевдорыночных цен и за счет образовавшегося дисконта увод в тень те огромные суммы допок, которые лились на энергетику в 2000-2010-е годы. Якобы деньги потрачены на уже сгнившие столбы и проржавевшие провода, а полученная прибыль тратилась на зарплаты и покраску объектов.

Коэффициент конвертации вполне не плох. Плоха цена выкупа у несогласных.

Но что это за данные, за какой период и как получать такие данные регулярно не понятно

Может быть вы знаете?

В итоге, убыток от передачи транслировался в убыток по операционной прибыли

Динамика ОП LTM которая вроде начинала налаживаться резко развернулась вниз

Из-за выросших в 3 раза расходов на % по долгу результат по чистой прибыли стал худшим в истории компании

События после отчета:

* С 1 июля 2022 тариф на электроэнергию вырос 3.5-4% * С 1 июля 2022 отмена льготного подключения к сетям * С 1 января 2023 включение 5% НВВ в предпринимательскую прибыль

В опубликованном в начале Июля обновленном бизнес-плане (ИПР) компания снизила цель по ЧП 2022 с 756 млн до -40 млн руб

Учитывая полученный убыток за 1 полугодие, даже -40 млн руб выглядит амбициозно

На графике с EPS оранжевым цветом показал как должна отработать компания в 3 и 4 кварталах чтобы выйти на данную цель

Таких сильных кварталов не было с 2018-2019 года

Что должно произойти чтобы так резко улучшились показатели?

Явно повышение тарифа на 3.5-4% с Июля не достаточно для такого разворота

Цель по дивидендам за 2022 понижена в июльской ИПР с 322 млн до 0

Планы из ИПР на 2023-2027 позитивны, но давайте сначала посмотрим как компания справится с планом на 2022

С точки зрения бухгалтерского баланса, компания оценена рынком в 8 раз меньше капитала и 13 раз меньше чем активы

Но пока "корова не дает молока", оценка может быть абсолютно любой

Продолжим следить за результатами компании и надеется на улучшение показателей

Данные по отпуску выкладывают в следующем месяце за РСБУ, в августе перед МСФО будет за 2 квартал. На регулярной основе их не получить. Отпуск и потери в разрезе филиалов нужно смотреть в отчете по ИП за квартал, их как раз и выложат все сети в середине августа.

Приснилось мне - что все МРСК - объединили на базе Волги - в 2023 году в одну компанию , предварительно сделав в Волге - очень большую допку ...

Интересно - сбудется сон , или нет ... ? А если сон сбудется - надо ли покупать Волгу ... ?

Если Вексель так сделал ,то это не означает что Россеть пойдёт тем же путём. Там не было ни перекрёстки ,ни больших выкупов и денежная подушка у Векселя была дольно большая. У Россети всё иначе. Думаю вероятность того ,что этот сон сбудется не более 1%. Да и почему на Волгу. Есть доли в МРСКа и более есть и Тюмень ,которая на 100%.

Приснилось мне - что все МРСК - объединили на базе Волги - в 2023 году в одну компанию , предварительно сделав в Волге - очень большую допку ...

Интересно - сбудется сон , или нет ... ? А если сон сбудется - надо ли покупать Волгу ... ?

Если Вексель так сделал ,то это не означает что Россеть пойдёт тем же путём. Там не было ни перекрёстки ,ни больших выкупов и денежная подушка у Векселя была больно большая. У Россети всё иначе. Думаю вероятность того ,что этот сон сбудется не более 1%. Да и почему на Волгу. Есть доли в МРСКа и более есть и Тюмень ,которая на 100%.

Если сон приснился , что Волга стала полноводной , то точно сбудется

Если Вексель так сделал ,то это не означает что Россеть пойдёт тем же путём. Там не было ни перекрёстки ,ни больших выкупов и денежная подушка у Векселя была больно большая. У Россети всё иначе. Думаю вероятность того ,что этот сон сбудется не более 1%. Да и почему на Волгу. Есть доли в МРСКа и более есть и Тюмень ,которая на 100%.

Если сон приснился , что Волга стала полноводной , то точно сбудется

Ну чебоксарское водохранилище до сих пор до рабочей отметки не подняли весь бетон на берегах подмывает... Так что все возможно

Но что это за данные, за какой период и как получать такие данные регулярно не понятно

Может быть вы знаете?

В итоге, убыток от передачи транслировался в убыток по операционной прибыли

Динамика ОП LTM которая вроде начинала налаживаться резко развернулась вниз

Из-за выросших в 3 раза расходов на % по долгу результат по чистой прибыли стал худшим в истории компании

События после отчета:

* С 1 июля 2022 тариф на электроэнергию вырос 3.5-4% * С 1 июля 2022 отмена льготного подключения к сетям * С 1 января 2023 включение 5% НВВ в предпринимательскую прибыль

В опубликованном в начале Июля обновленном бизнес-плане (ИПР) компания снизила цель по ЧП 2022 с 756 млн до -40 млн руб

Учитывая полученный убыток за 1 полугодие, даже -40 млн руб выглядит амбициозно

На графике с EPS оранжевым цветом показал как должна отработать компания в 3 и 4 кварталах чтобы выйти на данную цель

Таких сильных кварталов не было с 2018-2019 года

Что должно произойти чтобы так резко улучшились показатели?

Явно повышение тарифа на 3.5-4% с Июля не достаточно для такого разворота

Цель по дивидендам за 2022 понижена в июльской ИПР с 322 млн до 0

Планы из ИПР на 2023-2027 позитивны, но давайте сначала посмотрим как компания справится с планом на 2022

С точки зрения бухгалтерского баланса, компания оценена рынком в 8 раз меньше капитала и 13 раз меньше чем активы

Но пока "корова не дает молока", оценка может быть абсолютно любой

Продолжим следить за результатами компании и надеется на улучшение показателей

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.