Пока по отчетам РСБУ ( ЧМК, Ижсталь, ЮК, ГОК, КралКуз, Южный Никель) чистая прибыль составила 8,5 мдрд, руб. За второй квартал по этим компания сумма ЧП была 11,4 млрд. Снижение наблюдаем в стальном дивизионе, ( цены на металл пошли вниз с июля, и пошлины ввели в августе), при этом наблюдаем рост в угольном дивизионе, сильный рост на уголь пошел в конце июля. Не думаю что 3-й квартал будет лучше второго, но сильно хуже не должен быть.

Зю и Ко хитрят в 3м квартале начали чутка прятать прибыль, на списание резервов и т.п.

Однако ожидаю ЧП на уровне 16 млрд.

А вот 4й квартал вырисовывается интересный сталь с октября пошла в рост, уголь держится на хорошем уровне ( можно предположить новые контракты на поставку угля заключены по новым высоким ценам). 4й квартал может дать ЧП еще 22 млрд.

Предположу по итогу года можно выйти на уровень ЧП в 70 млрд. руб. что даёт примерно 100 руб. дивов. Расчеты на "глаз", но пока картинка позитивная.

Неправильный. Чистая прибыль за 3 квартал составляет уже 10,5 млрд, а не 8,5 млрд.

Пока по отчетам РСБУ ( ЧМК, Ижсталь, ЮК, ГОК, КралКуз, Южный Никель) чистая прибыль составила 8,5 мдрд, руб. За второй квартал по этим компания сумма ЧП была 11,4 млрд. Снижение наблюдаем в стальном дивизионе, ( цены на металл пошли вниз с июля, и пошлины ввели в августе), при этом наблюдаем рост в угольном дивизионе, сильный рост на уголь пошел в конце июля. Не думаю что 3-й квартал будет лучше второго, но сильно хуже не должен быть.

Зю и Ко хитрят в 3м квартале начали чутка прятать прибыль, на списание резервов и т.п.

Однако ожидаю ЧП на уровне 16 млрд.

А вот 4й квартал вырисовывается интересный сталь с октября пошла в рост, уголь держится на хорошем уровне ( можно предположить новые контракты на поставку угля заключены по новым высоким ценам). 4й квартал может дать ЧП еще 22 млрд.

Предположу по итогу года можно выйти на уровень ЧП в 70 млрд. руб. что даёт примерно 100 руб. дивов. Расчеты на "глаз", но пока картинка позитивная.

Неправильный. Чистая прибыль за 3 квартал составляет уже 10,5 млрд, а не 9,5 млрд.

Отлично, пусть будет 10,5 млрд, вот только кук видимо этих цифр не видит и давит вниз

COKING COAL DAILY: Physical prices still strong despite futures price drop Seaborne coking coal cfr prices increased following a trade on Thursday, while despite a fall in the futures market, coking coal prices in the physical market stayed reasonably strong, sources said.

Fastmarkets indices Premium hard coking coal, cfr Jingtang: $615.52 per tonne, up $3.40 per tonne Hard coking coal, cfr Jingtang: $565.06 per tonne, up $1.69 per tonne Premium hard coking coal, fob DBCT: $398.88 per tonne, down $0.04 per tonne Hard coking coal, fob DBCT: $340.51 per tonne, down $1 per tonne

COKING COAL DAILY: Physical prices still strong despite futures price drop Seaborne coking coal cfr prices increased following a trade on Thursday, while despite a fall in the futures market, coking coal prices in the physical market stayed reasonably strong, sources said.

Fastmarkets indices Premium hard coking coal, cfr Jingtang: $615.52 per tonne, up $3.40 per tonne Hard coking coal, cfr Jingtang: $565.06 per tonne, up $1.69 per tonne Premium hard coking coal, fob DBCT: $398.88 per tonne, down $0.04 per tonne Hard coking coal, fob DBCT: $340.51 per tonne, down $1 per tonne

Физические цены на энергетический уголь в Китае также не следовали за фьючерсами на снижение вследствие угрозы государственного вмешательства: уголь в северном узле Циньхуандао, по оценке консультантов Steel Home, в среду достиг нового рекордного максимума в 2545 юаней за тонну. , что на 7,2% больше, чем в предыдущий день. https://www.theedgemarkets.com/article/china-wa...

Наш сценарист и режиссёр вывешал данное ружьё ещё весной: https://quote-rbc-ru.turbopages.org/turbo/quote... На момент публикации тогда это вообще по сути не было новостью, проблеме 5 лет, её решение и станет ознаменованием новой эры для Мечела. В этом спектакле ружья зря не развешиваются - обязательно выстрелит.

С 2022 года "Мечел" присоединяется к налоговому мониторингу.

"Налоговый мониторинг рассматривается группой "Мечел" как один из наиболее перспективных, эффективных и конструктивных форматов взаимодействия с налоговым органом. Это дополнительный маркер прозрачности и открытости бизнеса. Решение о переходе ПАО "Мечел" на режим налогового мониторинга обусловлено, прежде всего, возможностью повышения качества налоговой функции в компании, планирования деятельности с учетом позиции налоговых органов, а также сокращением затрат и сроков мероприятий налогового контроля", - отметила заместитель генерального директора по экономике и финансам "Мечела" Нелли Галеева.

Налоговый мониторинг - форма контроля, которая заменяет традиционные проверки на онлайн-взаимодействие на основе удаленного доступа к информационным системам налогоплательщика и его бухгалтерской и налоговой отчетности.

Добрый день, коллеги! Всем хорошего настроения и профита!!!

Отлично, пусть будет 10,5 млрд, вот только кук видимо этих цифр не видит и давит вниз

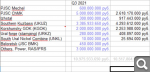

Вот цифры: синим - мои оценки, а черным - фактические числа. Пока разница между моей оценкой и фактическими цифрами составляет всего 4%.

я было довольно точно с моими прогнозами для чисел Q2.

За 3 квартал я оцениваю чистую прибыль около 27,5 млрд руб.

Спасибо что поделились, но у Вас в ЧМК ошибка, ЧП за Q2 составила 10 873 480, ЧП за Q3 составила 11 509 893 , разница 636 413 т.р. ЧМК за 3й квартал заработал 636 млн.р

Наш сценарист и режиссёр вывешал данное ружьё ещё весной: https://quote-rbc-ru.turbopages.org/turbo/quote... На момент публикации тогда это вообще по сути не было новостью, проблеме 5 лет, её решение и станет ознаменованием новой эры для Мечела. В этом спектакле ружья зря не развешиваются - обязательно выстрелит.

Пока по отчетам РСБУ ( ЧМК, Ижсталь, ЮК, ГОК, КралКуз, Южный Никель) чистая прибыль составила 8,5 мдрд, руб. За второй квартал по этим компания сумма ЧП была 11,4 млрд. Снижение наблюдаем в стальном дивизионе, ( цены на металл пошли вниз с июля, и пошлины ввели в августе), при этом наблюдаем рост в угольном дивизионе, сильный рост на уголь пошел в конце июля. Не думаю что 3-й квартал будет лучше второго, но сильно хуже не должен быть.

Зю и Ко хитрят в 3м квартале начали чутка прятать прибыль, на списание резервов и т.п.

Однако ожидаю ЧП на уровне 16 млрд.

А вот 4й квартал вырисовывается интересный сталь с октября пошла в рост, уголь держится на хорошем уровне ( можно предположить новые контракты на поставку угля заключены по новым высоким ценам). 4й квартал может дать ЧП еще 22 млрд.

Предположу по итогу года можно выйти на уровень ЧП в 70 млрд. руб. что даёт примерно 100 руб. дивов. Расчеты на "глаз", но пока картинка позитивная.

Думаю, вы уже недооцениваете рост цен в третьем квартале.

Вот цифры для коксующегося угля: 30.05.2021: 1.615 01.08.2021: 2.050 цены на конец июня выросли на 27% по сравнению с концом 2 квартала 29.08.2021: 3.170 цены на конец июля выросли на 96% по сравнению с концом 2 квартала 03.10.2021: 3.740 на конец сентября цены выросли на 131% по сравнению с концом 2 квартала

Пока по отчетам РСБУ ( ЧМК, Ижсталь, ЮК, ГОК, КралКуз, Южный Никель) чистая прибыль составила 8,5 мдрд, руб. За второй квартал по этим компания сумма ЧП была 11,4 млрд. Снижение наблюдаем в стальном дивизионе, ( цены на металл пошли вниз с июля, и пошлины ввели в августе), при этом наблюдаем рост в угольном дивизионе, сильный рост на уголь пошел в конце июля. Не думаю что 3-й квартал будет лучше второго, но сильно хуже не должен быть.

Зю и Ко хитрят в 3м квартале начали чутка прятать прибыль, на списание резервов и т.п.

Однако ожидаю ЧП на уровне 16 млрд.

А вот 4й квартал вырисовывается интересный сталь с октября пошла в рост, уголь держится на хорошем уровне ( можно предположить новые контракты на поставку угля заключены по новым высоким ценам). 4й квартал может дать ЧП еще 22 млрд.

Предположу по итогу года можно выйти на уровень ЧП в 70 млрд. руб. что даёт примерно 100 руб. дивов. Расчеты на "глаз", но пока картинка позитивная.

Думаю, вы уже недооцениваете рост цен в третьем квартале.

Вот цифры для коксующегося угля: 30.05.2021: 1.615 01.08.2021: 2.050 цены на конец июня выросли на 27% по сравнению с концом 2 квартала 29.08.2021: 3.170 цены на конец июля выросли на 96% по сравнению с концом 2 квартала 03.10.2021: 3.740 на конец сентября цены выросли на 131% по сравнению с концом 2 квартала

Одобрить сделку, в совершении которой имеется заинтересованность, в виде заключения спецификации к договору поставки металлопродукции: - стороны (выгодоприобретатели) сделки: Акционерное общество «Белорецкий металлургический комбинат» (далее - Поставщик) и общество с ограниченной ответственностью «Мечел - Сервис» (далее - Покупатель); - предмет сделки: Поставщик обязуется поставить Покупателю металлопродукцию (проволока), а Покупатель обязуется принять ее и оплатить; - цена сделки: стоимость металлопродукции 35 368 597,80 (тридцать пять миллионов триста шестьдесят восемь тысяч пятьсот девяносто семь) рублей 80 копеек с учетом НДС, что составляет менее 10 процентов балансовой стоимости активов Общества по данным его бухгалтерской отчетности на последнюю отчетную дату и соответствует рыночным условиям; - иные существенные условия: срок поставки металлопродукции: октябрь 2021 года. Лицо, имеющее заинтересованность в совершении сделки: ПАО «Мечел». Основания, по которым лицо является заинтересованным: - ПАО «Мечел» - является контролирующим лицом АО «БМК» и юридического лица, являющегося стороной в сделке. https://e-disclosure.ru/portal/event.aspx?Event...

Вот цифры: синим - мои оценки, а черным - фактические числа. Пока разница между моей оценкой и фактическими цифрами составляет всего 4%.

я было довольно точно с моими прогнозами для чисел Q2.

За 3 квартал я оцениваю чистую прибыль около 27,5 млрд руб.

Спасибо что поделились, но у Вас в ЧМК ошибка, ЧП за Q2 составила 10 873 480, ЧП за Q3 составила 11 509 893 , разница 636 413 т.р. ЧМК за 3й квартал заработал 636 млн.р

Вы правы с номером 10 873 480. Спасибо за исправление.

Подскажите кто опытный в IPO, сколько не наблюдал после IPO акции часто падают и смысла особого нет брать на старте продаж или я ошибаюсь и есть удачные IPO

из всего этого точно выстрелит ВВ. смелые ребята : перед открытием магаза в Амстердаме устроили на своем сайте провокацию с рекламой ,где лгбт семейка в "ролях" . Очень деловой подход - циничны до безобразия. Значит бумага будет расти. Но риски остаются,что потом соскамятся.

"Также, согласно информации Коммерсанта, сеть продуктов правильного питания Вкусвилл подготовила финансовую отчетность по МСФО за 2018–2020 гг. в рамках подготовки к IPO. Ранее Wall Street Journal сообщала, что Вкусвилл в ближайшее время может подать документы для проведения IPO в США с двойным листингом в России. Размещение может пройти в текущем году или в начале следующего года, а оценка Вкусвилла в рамках сделки может составить $3–5 млрд."

Внимание! Уважаемые посетители сайта mfd.ru, предупреждаем вас о следующем: ОАО Московская Биржа (далее – Биржа) является источником и обладателем всей или части указанной на настоящей странице Биржевой информации. Вы не имеете права без письменного согласия Биржи осуществлять дальнейшее распространение или предоставление Биржевой информации третьим лицам в любом виде и любыми средствами, её трансляцию, демонстрацию или предоставление доступа к такой информации, а также её использование в игровых, учебных и иных системах, предусматривающих предоставление и/или распространение Биржевой информации. Вы также не имеете права без письменного согласия Биржи использовать Биржевую информацию для создания Модифицированной информации предназначенной для дальнейшего предоставления третьим лицам или публичного распространения. Кроме того, вы не имеете права без письменного согласия Биржи использовать Биржевую информацию в своих Non-display системах.