30 октября 2014 года глава Apple Тиму Кук признался, что он пидор и при этом гордится этим. Но это не говорит о том, что чтобы стать главой крупной компании, нужно быть пидором. Или, если ты пидор, то ты лучше других. Или о чём-то ещё. Если ты пидор - то ты просто пидор и всё.

О чём там я?.. О Мечеле, да =) Сравнивать буду с Северсталью. Поехали.

Данные в таблице указаны в млн долларов США.

>> EBITDA

EBITDA - (earnings before interest, taxes, depreciation and amortization) прибыль до вычета процентов, налогов, износа и амортизации. EBITDA позволяет сравнивать между собой компании и их операционную прибыль без учёта структуры капитала.

Показатель

Мечел

Северсталь

EBITDA.3K2019

190

787

EBITDA.2K2019

208

753

EBITDA.1K2019

220

663

EBITDA.4K2018

226

794

EBITDA.SUM

844

2 997

Показатель EBITDA Мечел за 4 квартала, закончившихся 30 сентября 2019 года в 3,55 раза меньше, чем у Северстали.

>> EBITDA Margin

Рентабельность по EBITDA показывает, как выручка трансформируется в прибыль.

Показатель

Мечел

Северсталь

EBITDA.Margin.3K2019

16,39%

37,28%

EBITDA.Margin.2K2019

17,14%

34,59%

EBITDA.Margin.1K2019

19,36%

32,64%

EBITDA.Margin.4K2018

7,49%

38,08%

EBITDA.Margin.Average

15,09%

35,65%

Показатель EBITDA Margin Мечел за 4 квартала, закончившихся 30 сентября 2019 года в 2,36 раза меньше, чем у Северстали.

>> Net Debt

Показатель

Мечел

Северсталь

NetDebt.3K2019

6 374

1 300

NetDebt.2K2019

6 374

1 469

NetDebt.1K2019

6 286

863

NetDebt.4K2018

6 603

438

Чистый долг Мечел на конец третьего квартала 2019 года в 4,9 раз больше, чем у Северстали. Ещё в конце 4 квартала 2018 года ЧД был больше, чем у Северстали в 15 раз.

>> Annualised ROCE

Показатель

Мечел

Северсталь

An.ROCE.3K2019

-22,76%

47,78%

An.ROCE.2K2019

-25,81%

47,28%

An.ROCE.1K2019

-26,17%

39,37%

An.ROCE.4K2018

-4,66%

53,26%

An.ROCE.Average

-19,85%

46,92%

ROCE - рентабельность используемого капитала ( return on capital employed), один из наиболее популярных показателей для оценки успешности бизнеса в достижении поставленных целей. Главной целью инвестиций в бизнес является получение соответствующей прибыли на инвестированный капитал.

ROCE показывает, насколько грамотно руководство компании использует вложения собственников и кредиторов в бизнес. Рассчитывается ROCE, как отношение EBIT (прибыль до уплаты процентов и налогов) к используемому капиталу (капитальные вложения, необходимые для функционирования и развиия компании).

Рентабельность используемого капитала в Мечеле почти минум 20%.

Решим обратную задачу. Какой чистый долг должен быть у Северстали, чтобы показатель ND/EBITDA был, как у Мечела.

Х = 2 997 х 7,55 = 22 627 млн долларов

Свободный денежный поток (FCF) в 2018 году у компании Северсталь составил 1 601 млн долларов. Дивидендов было выплачено почти 2 000 млн долларов.

Таким образом Северсталь может взять в долг 20 ярдов и выплачивать себе рекордные дивы по 2 ярда в течение 10 лет.

Можем ещё вот так сделать. Возьмём чистый долг НЛМК на 3К19 ($1 736 млн), ММК (-$70 млн) и Евраз ($3 594 млн). И посчитаем такой вот уровень чистого долга (долг возьмём общий, а EBITDA только Северстали):

Статьи дадут представление о том, как выручка трансформируется в EBITDA, а EBITDA в FCF (свободный денежный поток). Напомню, именно свободный денежный поток может забрать Акционер.

Так вот! Почему же растёт Мечел? Да мне вообще похер, почему он растёт. Я не покупаю компании, потому что они растут или нет. Тим Кук тоже пидарок, хоть и глава Apple.

Если учесть сложившуюся ситуацию с углём в мире и в России в частности, можно сделать угрюмый прогноз для EBITDA Мечела на 2020 год - он упадёт на 30%.

Основные моменты 3К19 и 9М19 (продажи указаны в млн тонн):

Позиции

3К19

2К19

Изм.

9М19

9М18

Изм.

Консолидированные продажи:

2,83

2,83

0%

8,503

8,402

+1%

- Полуфабрикаты

0,089

0,069

+29%

279

538

-48%

- Прокат

2,292

2,313

-1%

6,916

6,533

+6%

- Изделия конечного передела

0,453

0,455

-0,4%

1,308

1,349

-3%

Доля продукции с ВДС

45%

46%

-1 п.п.

45%

46%

-1 п.п.

Доля продаж на внутреннем рынке в 3К19 осталась на рекордно высоком уровне в 67% (2К19: 70%).

Обратимся к таблице со средними ценами (СЦ в долларах США за тонну) за 3К19 и запишем их в порядке убывания, но добавим столбцы с консолидированными продажами (КП в тыс. тонн) и изменением относительно 2К19:

Наименование

СЦ 3К19

СЦ 2К19

Изм.

КП 3К19

КП 2К19

Изм.

Полуфабрикаты

414

450

-8%

89

69

+29%

Сортовой прокат

498

484

+3%

294

411

-28%

Горячекатаный лист

510

514

-1%

1,168

1,040

+12%

Пр. трубные изделия, профили

580

585

-1%

206

209

-1%

Холоднокатаный лист

647

629

+3%

226

242

-7%

Толстолистовой прокат

683

659

+4%

244

225

+8%

Оцинкованный лист

733

729

+1%

238

254

-6%

Лист с полимерным покрытием

905

918

-1%

122

141

-13%

Трубы большого диаметра

945

1033

-9%

100

106

-6%

Метизная продукция

965

981

-2%

147

140

+5%

Падение выручки в долларах по стальной продукции составит 0,92%, в рублях - 0,84%. Как я и говорил, цена осталась той же, что и во 2К19.

На первый взгляд - нейтрально. Но! До этого мы разбирали Ресурсы и увидели, что мы в 3К19 не покупали уголь (почти) и не покупали железорудный концентрат (почти), а следовательно достигли снижения себестоимости сляба, и тем самым повысили маржу по EBITDA.

В совокупности с раскрытием NWC и продажей сортового завода в Балаково - свободный денежный поток можно ожидать выше, чем я планировал.

В любом случае, нужны данные по КАПЕКС. Но осталось всего ничего. Максимум в пятницу объявят дивы.

Выручка 3К19: 2 139 тыс. долларов.

Маржа по EBITDA: 36%.

EBITDA: 770 млн долларов.

Дивиденды: 34,21 - консервативно; позитивно - мечтаем о большем, а мечты сбываются не только в Газпроме =)

Как я и говорил, объём производства чугуна снизился. Не смертельно (минус 60 тысяч тонн) - раз. В связи с запланированными мероприятиями и ожидаемо - два.

Чугун (Pig iron) мы производим зачем? Чтобы произвести сталь, правильно. Мы не продаём чугун, а используем его для собственного производства стали. Смотрим на производство стали - выросло на 0,66%. Благодаря электросталеплавильному производству. В условиях отрицательного спреда между ломом и чугунной чушкой - идеальное время для плановых ремонтов на агло-доменном производстве.

К тому же. Минус 60 тысяч тонн чугуна - это плюс 96 тысяч тонн железной руды. Примерно. Которую куда можно деть? Правильно. Продать подороже. Или сэкономить, ведь собственного концентрата у нас пока не достаточно - приходится закупать, продавая окатыши.

Тем самым снижаем себестоимость стального сляба, учитывая вертикально-интегрированную модель бизнеса.

Северсталь Ресурс / Железорудное сырьё

Концентрат. Рост продаж на целых 10% 2К/1К и на 3% 6М19/6М18. Растут объёмы производства на Яковлевском руднике. Увеличение показателей именно в такое время высочайших цен на сырьё - очень важно. Смотрим динамику роста продаж концентрата:

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудный концентрат

1,428

1,110

+28,65%

1,236

+15,53%

1,364

+4,69%

В планах, напомню, увеличить добычу на Яковлевском руднике до 5,0 млн т. Суммарное производство составит 9,3 млн т (Олкон + ЯГОК). Среднеквартальная добыча выходит 2,325 тыс. тонн. Т. е. остаётся планомерно нарастить добычу на 38,58%.

Консолидированные продажи упали на 44%. На это вообще не надо смотреть, т. к. как уже сказал, концентрата нам и так не хватает. Поэтому не стоит вникать в сложную систему взаимодействия с третьими лицами: тут продали, чтобы там купить. Многие кварталы вообще продажи есть по нулям (1К16, 4К16, 1К17). К тому же, если смотреть 6М19/6М18, то тут у нас значительный рост +52%. Если кому-то стало легче - я рад.

Окатыши. Рост продаж 2К19/1К19 +2% (на 67 тыс. т), 6М19/6М18 +4% (на 231 тыс. т).

Здесь у нас история противоположная с концентратом, и нас наоборот интересуют консолидированные продажи.

Продажи (конс.), тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудные окатыши

1,488

1,661

-10,41%

1,669

-10,84%

2,054

-27,55%

Продажи (конс.), тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Железорудные окатыши

2,790

2,815

-0,88%

3,010

-7,31%

3,242

-13,94%

Картина нелицеприятная. Давайте смотреть продажи.

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Железорудные окатыши

2,899

2,850

+1,72%

2,879

+0,69%

3,123

-7,17%

Продажи, тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Железорудные окатыши

5,731

5,257

+9,01%

5,458

+5,0%

5,500

+4,2%

Карельский окатыш стабильно производит 11-11,1 млн т в год. Из них внутри Группы потребляется 4,5-4,6 млн т, соответственно, на продажу идёт 6,5 млн т. По данным за 6М19 мы видим, что продажи выросли, но консолидированные продажи снизились. Не всё мне понятно, поэтому не всё мне нравится. Гигантское падение консолидированных продаж 2К19/2К18 (-27,55%) вызвано высокой базой 2К18 - тут ничего страшного.

Справедливости ради, могу заметить, что во 2К19 увеличилась премия между ЖРК 62% и ЖРК 64% - примерно в 1,5 раза. А консолидированные продажи (без учёта внутри Группы) 2К19/1К19 выросли значительно - на 14%. Это в значительной мере отразится на выручке дивизиона. Естественно, не стоит забывать о том, что котировки на ЖРК 2К19/1К19 подскочили на 30%.

Северсталь Ресурс / Уголь

Энергетический уголь. В топку его. Продажи упали (-25% 2К19/1К19 и -2% 6М19/6М18) в связи с окончанием отопительного сезона. Нас волнует коксующийся уголь.

Коксующийся уголь. Продажи по отношению к предыдущему кварталу упали на 7% из-за плановых краткосрочных работ по модернизации обогатительной фабрики. Но есть одно дополнение - производство горной массы увеличено на 13%, а значит стоит ждать отличных результатов 3К19. Смотрим динамику. Опять же, смотрим просто продажи, потому что по ККУ у нас нет полной вертикальной интеграции. Пока нет.

Продажи, тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Концентрат КУ

958

1,076

-10,96%

827

+15,84%

750

+27,73%

Продажи, тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Концентрат КУ

1,989

2,436

-18,34%

1,537

+29,41%

1,378

+44,34%

В 2023 году продажи должны составить 5,6 млн т (2,800 тыс. т в среднем за полгода). Таким образом сегодня имеем отставание на 28,96% при снижении продаж в этом квартале по объективным причинам.

Не стоит забывать, что в 2020 году, скорее всего, начнётся разработка запасов шахты "Северная" через шахту "Комсомольская". Я считаю, что в этом году выйдем на 4 млн т, в 2020 - на 5 млн т, что естественным образом отразится на стоимости сляба ЧерМК при учёте вертикальной интеграции. Это очень важно, т. к. цены на сталь, с большой долей вероятности, продолжат спад (я жду дно цикла 4К20/1К21).

Северсталь Российская сталь / Продукция

Консолидированные продажи вообще не изменились. Минус? Я бы не сказал. В Стратегии было заложено увеличение производства стали на 700 тыс. т, но это ближе к 2023 г.

Доля продаж на внутреннем рынке увеличилась до 70%. Это отлично. Я уже говорил о том, что внутренний рынок - премиальный, т. к. исключаются затраты на логистику и пошлины при экспорте. Про укрепление рубля тоже говорил.

Доля продукции с высокой добавленной стоимость выросла на 2 п. п. до 46% благодаря снижению продаж полуфабрикатов и HRC, и ростом продаж труб большого диаметра, оцинкованного листа, листа с полимерным покрытием.

Полуфабрикаты, прокат, изделия конечного передела

Продажи (конс.), тыс. тонн

2К19

2К16

2К19/2К16

2К17

2К19/2К17

2К18

2К19/2К18

Полуфабрикаты

69

142

-51,41%

110

-37,27%

185

-62,70%

Прокат:

2,313

2,143

+7,93%

2,199

+5,18%

2,219

+4,24%

- толстый лист

225

190

+18,42%

184

+22,28%

226

-0,44%

- оцинк. лист

254

163

+55,83%

149

+70,47%

218

+16,51%

- лист с полимерным покр.

141

115

+22,61%

100

+41,00%

105

+34,28%

Изделия конечного передела:

455

504

-9,72%

439

+3,64%

440

+3,41%

- ТБД

106

115

-7,83%

58

+82,76%

86

+23,26%

Продажи (конс.), тыс. тонн

6М19

6М16

6М19/6М16

6М17

6М19/6М17

6М18

6М19/6М18

Полуфабрикаты

190

273

-30,40%

227

-16,30%

441

-56,92%

Прокат:

4,624

3,991

+15,86%

4,205

+9,96%

4,385

+5,45%

- толстый лист

458

353

+29,74%

377

+21,48%

424

+8,02%

- оцинк. лист

491

280

+75,36%

266

+84,59%

416

+18,02%

- лист с полимерным покр.

243

197

+23,35%

184

+32,06%

172

+41,28%

Изделия конечного передела:

855

971

-11,95%

845

+1,18%

882

-3,06%

- ТБД

203

228

-10,96%

126

+61,11%

205

-0,98%

Полуфабрикаты. Продажи сократились более чем вдвое 6М19/6М18. Идеально - вообще бы не иметь таких продаж в портфеле. Будем стремиться.

Изделия конечного передела, ТБД и Толстый лист. Трубы большого диаметра совсем незначительно упали 6М19/6М18, зато более чем в два раза выросли продажи относительно базового 2017 года (от которого рассчитывается эффект Стратегии на EBITDA). Заметьте! Продажи толстого листа растут - передаю привет Загорскому трубному заводу. Данный факт компенсирует падение продаж Изделий конечного передела.

Оцинкованный лист, лист с полимерным покрытием. По этим позициям имеем значительный рост. Суммарные продажи этих категорий составили 0,734 млн тонн за 6М19. Рост продаж к базовому периоду 6М2017 (+63,11%) и к 6М18 (+24,83%). Супер.

Северсталь Российская сталь / Цены

Честно говоря, я ожидал более значительного роста цен 2К19/1К19. Но средние цены продаж, во-первых, учитывают экспорт, а во-вторых, отражают распределение объёмов по месяцам внутри квартала. Остаётся ждать отчёта о финансовых результатах, чтобы выяснить себестоимость сляба.

Прогноз по EBITDA и дивидендам остаётся в силе: $765 лямов и 37 рублей соответственно.

ESG

В первом полугодии 2019 г. не допущено смертельных несчастных случаев с собственным персоналом. Тем не менее, к сожалению, произошло два несчастных случая со смертельным исходом среди подрядчиков.

Итог

В целом, как я и ожидал, результаты отличные. Последовательно, может не так быстро, но зато абсолютно верно день ото дня мы меняемся к лучшему. Это радует. И хотя у меня нет сейчас акций, душой я с вами, инвесторы лучшей металлургической компании в Мире =)

Но! Братцы, не всё так просто, как хотелось бы. Для этого, кроме согласования ФАС (а этого никогда не будет, скорее всего - но это мы опустим), Владимир Сергеевич должен не останавливаться на продаже 2,6% Группы, а сделать следующее:

1. Продать дивизион НЛМК США, который за 1К19 продал 0,6 млн т с маржой 3%.

2. Продать дивизион НЛМК Данстил, который за 1К19 продал 0,146 млн т с маржой 2%.

3. Продать долю в совместном предприятии NBH, который за 1К19 продал 0,51 млн т с маржой -4%.

4. Продать дивизион Сортовой прокат Россия (как хотим сделать мы с Балаково), который за 1К19 продал 0,77 млн т с маржой 2%.

5. На вырученные деньги приобрести активы по добыче коксующихся углей (возможно, пока оформляются бумажки, Мечел со своей Эльгой подоспеет).

Тем самым из 4,686 млн т стальной продукции уйдёт 2,026 млн т (43%) ненужного хлама, зато появится какая-никакая вертикальная интеграция за счёт настоящего угля и не придётся с румянцем на щеках писать про самообеспеченность коксом.

Дивизионы "Плоский прокат Россия" с маржой 21% и "Добыча и переработка сырья" с маржой 71% оставляем - здесь всё очень круто. Когда я говорю, что мне нравится НЛМК, что это вторая компания в Мире после Северстали, я имею в виду именно эти два дивизиона в России.

При таком объединении мы будем иметь самого рентабельного игрока на мировой арене полностью обеспеченного железной рудой (у нас в СС сегодня переизбыток, поделимся). Запасы ЖРК позволят сделать из объединённой компании настоящую горно-металлургическую компанию - запасов ЖРК у НЛМК и СС просто океан. Нам останется выполнить программу по вертикальной интеграции внутри СС по углям, и довести обеспеченность НЛМК по КУ до 100%.

22-25 млн т самой маржинальной стальной продукции в Мире, с EBITDA $10 ярдов в год (к 2023 году самая зарабатывающая компания в Мире)... Подумайте, Владимир Сергеевич, звучит неплохо =)

Ну что? Видели Газпром? Завидуете? А что им завидовать? Семь лет болота ради одного дня счастья. Полная неопределённость: то 10 вам рублей, то 16 - завтра скажут, что прибыль бумажная и денег нет.

Короче. Как и обещал пишу пост о том, почему я думаю, что Северсталь не будет расти до конца 2020 года.

В 2019 и 2020 году нас ждёт огромная программа капитальных затрат: $1450 млн в год. Дальше станет немного легче: два года по $1000 млн в год. В 2023 году КАПЕКС (CAPEX) вернётся примерно на уровень 2018 года и составит $750 млн.

На эти годы Северсталь не будет учитывать Экстра КАПЕКС (Ex CAPEX) при расчёте свободного денежного потока (FCF). Теперь он будет называться скорректированным свободным денежным потоком (adjusted free cash flow). Учитываться будет только Base-line CAPEX (BL CAPEX) - $800 млн.

Наша финансовая цель: +10-15% к EBITDA каждый год (без учёта макрофакторов). Подробнее вы можете прочитать о нашей новой Стратегии, объявленной в ноябре 2018 года в Лондоне в Презентации: Capital Markets Day. Я за основу возьму EBITDA 2018 и просто сделаю прогрессию с коэффициентом 1,1. Это будет первое допущение, т. к. рост в 10% - минимальный. Минимальный из того, что заложила Компания.

За счёт чего мы будем добиваться роста EBITDA, я уже писал: Лидерство по затратам, Превосходный клиентский опыт и Новые возможности. Как раз в направление "Лидерство по затратам" входит масштабная программа развития. Этот КАПЕКС мы называем "Умный КАПЕКС", т. к. IRR таких вложений больше 20% (возврат на инвестиции).

Нас интересует свободный денежный поток, т. к. именно из него выплачиваются дивиденды. Ещё очень важно отношение Чистого Долга к EBITDA. Чистый Долг - это разница между Общим долгом и Денежными средствами и их эквивалентами на счетах Эмитента. Т. к. я не знаю, сколько денег будет на счетах, то приму это значение за ноль. Вероятно, такое невозможно. Это будет второе допущение в моём расчёте, которое в итоге покажет, что цифры дивидендов - минимальные.

Соответственно, если мы не знаем Чистого Долга, а используем Общий долг, то и коэффициент NetDebt/EBITDA я не смогу посчитать - буду считать Debt/EBITDA. Да, скорее всего по факту это отношение будет меньше. Если оно будет меньше, то выплатить в дивиденды (D Payout) можно будет больше. Опять же, это уже третье допущение, которое занижаем показатели дивидендной доходности.

Я уже рассказывал, как Северсталь считает FCF и Adjusted FCF. Останавливаться на этом не буду. В общем виде формулу скорректированного свободного денежного потока мы примем такой:

В понятие "Other" входят: уплаченные проценты, уплаченный налог на прибыль и изменения в операционных активах и обязательствах. Базовую Other я просто приму по 2018 году и прогоню с коэффициентом 1,1 (рост на 10%).

Общий долг (Debt) я буду считать как сумму Общего долга за предыдущий период, Экстра КАПЕКС и Превышение Adjusted FCF в случае если Debt/EBITDA меньше 0.5х и можно в дивы заплатить больше 100%FCF. Сколько мы будем "переплачивать"? Я буду брать по аналогии с 2018 годом: +25%.

Дивиденды (Div) рассчитаны исходя из курса доллара 65 руб./$.

Давайте разбираться.

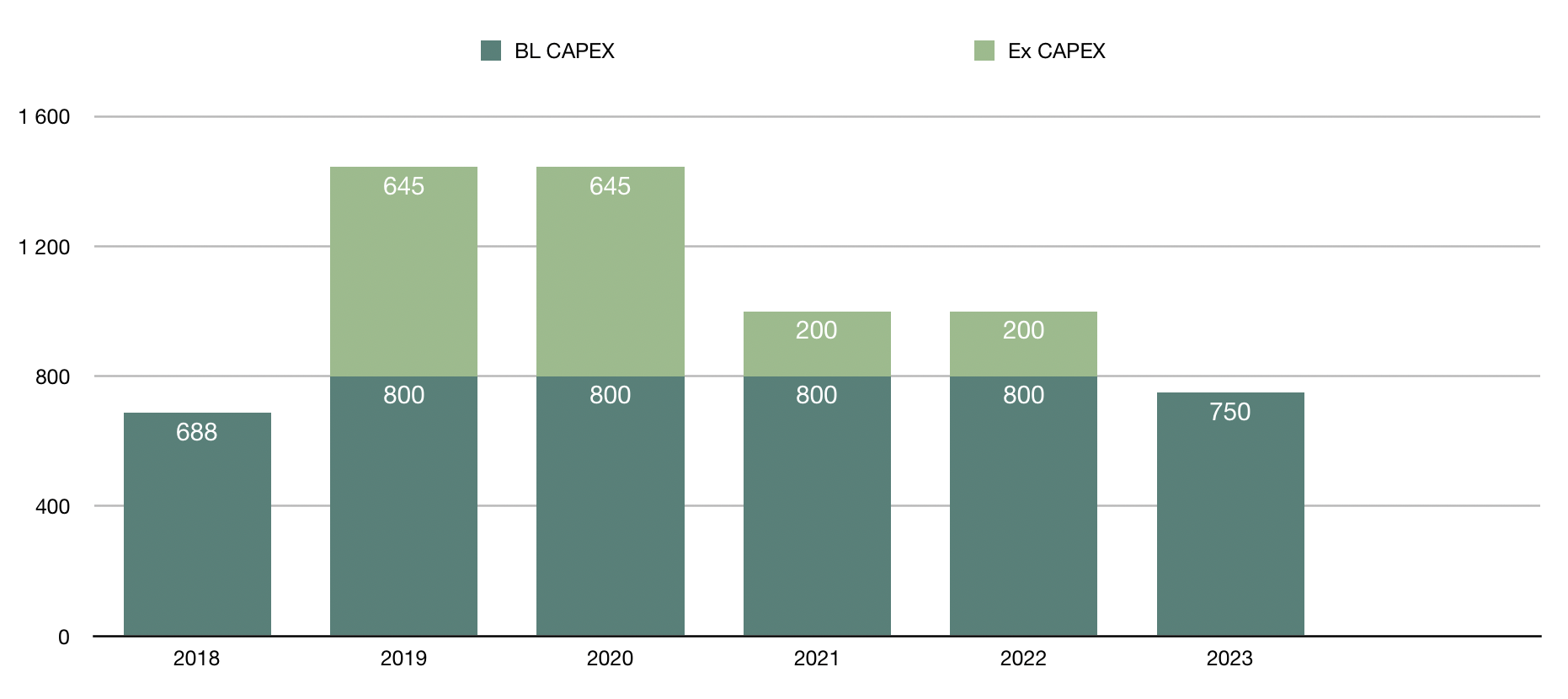

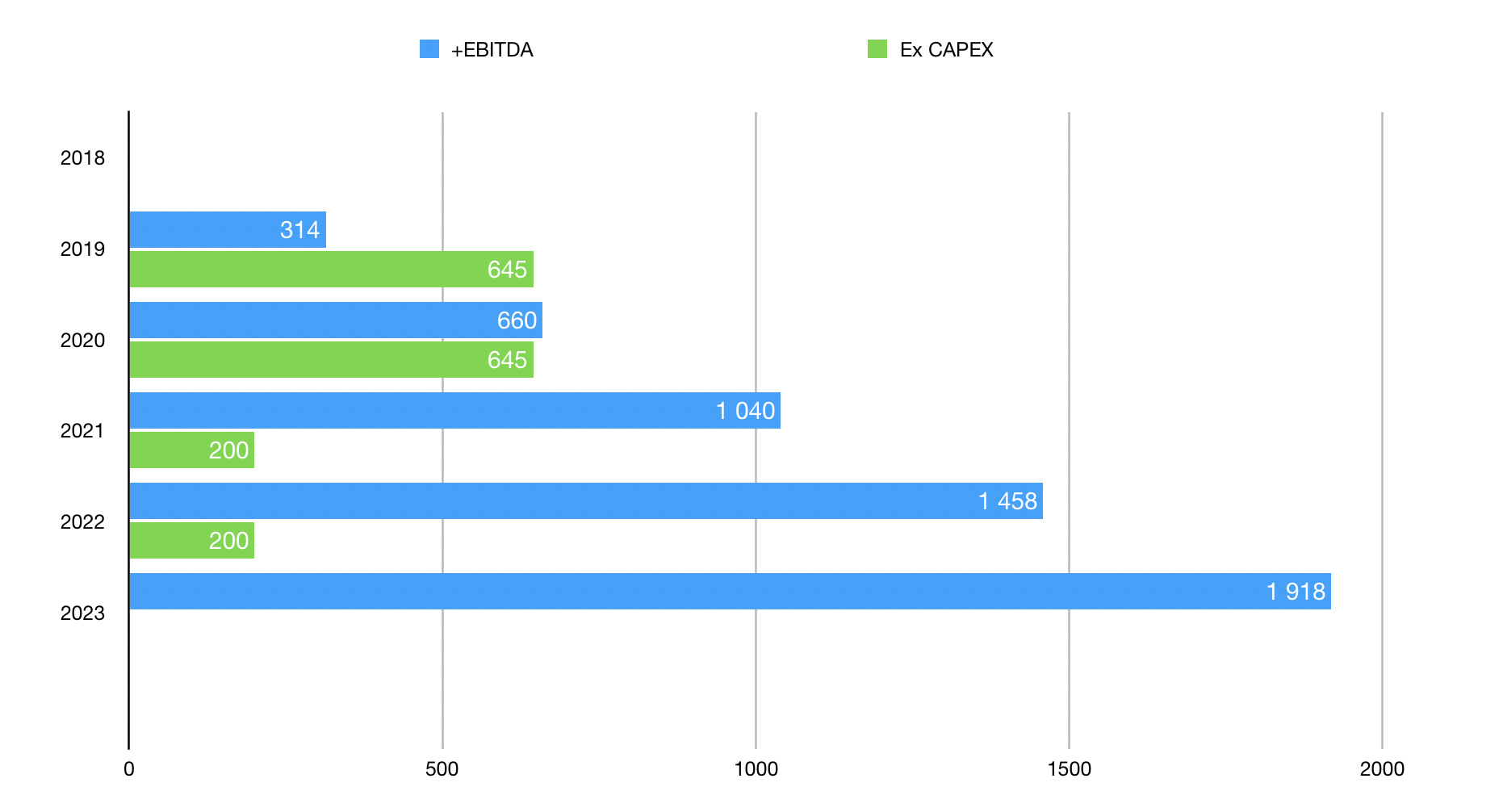

Сведём данные по КАПЕКС в таблицу:

2018

2019

2020

2021

2022

2023

BL CAPEX, $ млн

688

800

800

800

800

750

Ex CAPEX, $ млн

0

645

645

200

200

0

CAPEX, $ млн

688

1450

1450

1000

1000

750

Что мы видим и какие выводы можем сделать? Самые жёсткие годы: 2019 и 2020, т. е. этот и следующий. В эти годы как раз будет построена Доменная Печь №3 и первая очередь Коксовой батареи №11. Запуск запланирован на декабрь 2020 года.

Дальше будет легче - два года с незначительным превышением в 200 лямов баксов. А в 2023 году КАПЕКС уже полностью нормализуется и составит $750 млн.

Смотрим EBITDA и Adjusted Free Cash Flow:

2018

2019

2020

2021

2022

2023

EBITDA, $ млн

3 142

3 456

3 802

4 182

4 600

5 060

BL CAPEX, $ млн

688

800

800

800

800

750

Ex CAPEX, $ млн

0

645

645

200

200

0

Other, $ млн

853

938

1 032

1 135

1 249

1 374

Adj. FCF, $ млн

1 601

1 718

1 970

2 247

2 551

2 936

Сумма столбца - это и есть EBITDA = Base-line CAPEX (BL CAPEX) + Other + Adjusted FCF. Adj. FCF - это и есть то самое важное. Это мы будем делить в дивы. Возможно, даже больше 100% Adj. FCF. Надо считать Debt/EBITDA.

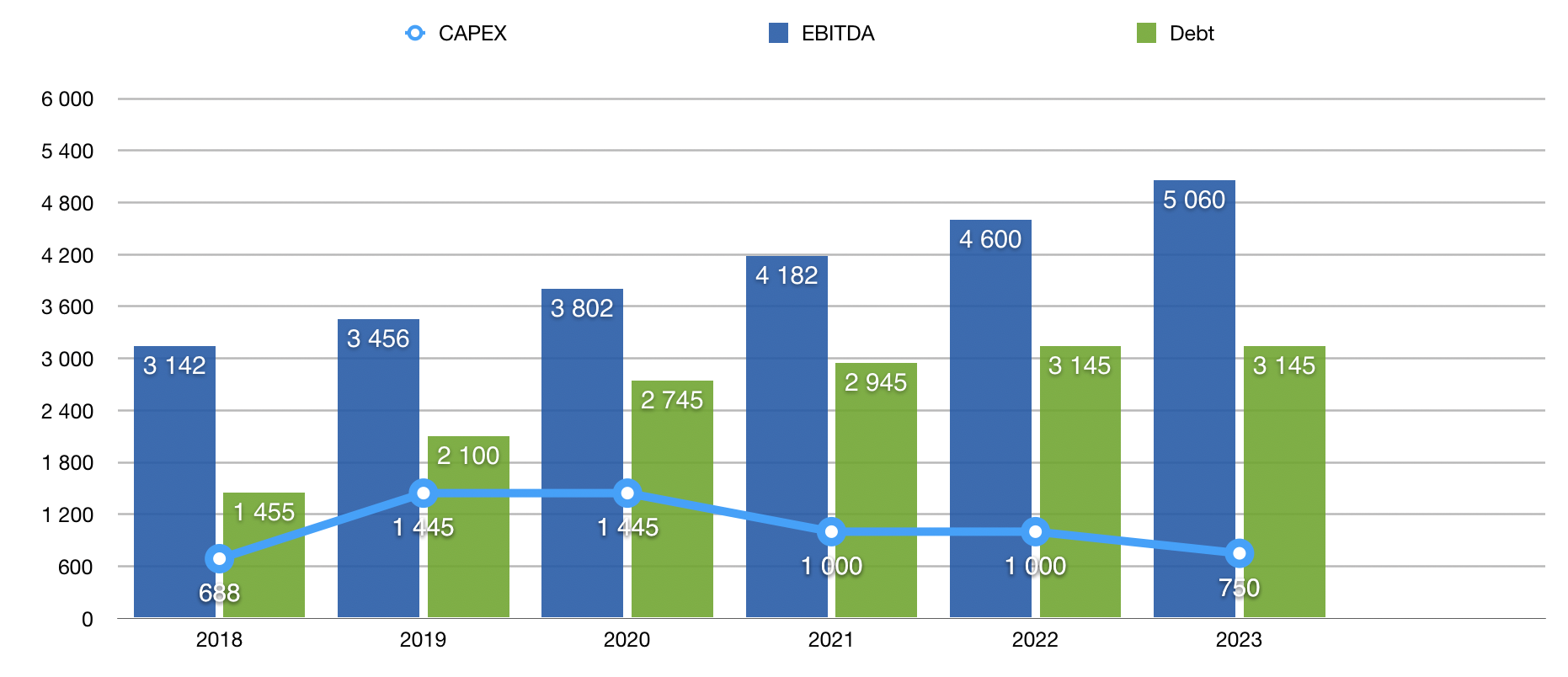

2018

2019

2020

2021

2022

2023

EBITDA, $ млн

3 142

3 456

3 802

4 182

4 600

5 060

CAPEX, $ млн

688

1 455

1 455

1 000

1 000

750

Debt, $ млн

1 455

2 100

2 745

2 945

3 145

3 145

Debt/EBITDA

0.46

0.61

0.72

0.7

0.68

0.62

Смотрим Debt/EBITDA:

Выводы. Определённо долг будет расти. Иначе откуда берутся деньги на гашение Экстра КАПЕКС и превышение FCF в выплаты дивидендов?

У меня получилось, что уже в 2019 году отношение Debt/EBITDA превысит 0.5х, а это значит, что дивиденды составят только 100% свободного денежного потока. Но! Мы помним о наших допущениях - это раз. И два: во 2 квартале Северсталь закроет сделку по продаже завода Северсталь-Балаково за $215 млн. Эта сумма пойдёт либо на погашение долга, либо полностью в дивиденды. Я склоняюсь ко второму варианту, хотя и первый и второй, по факту, одно и то же.

За 1К19 нам уже объявили 35,43 руб. За 2К19 и 3К19 я предполагаю по 37 рублей, т. к. они точно не хуже, чем 1К19 по-умолчанию, цены на продукцию на относительно высоком уровне (смотрим индекс цен в РФ), цены на сырьё не собираются падать. Всё круто. 4К19 будет слабее, пусть дивиденды будут 32 рубля.

Теперь раскидаем деньги от Балаково: 215 млн х 65 / 837 718 660 = 16,68 рубля дополнительно к уже посчитанным выше дивидендам. Итого по году выйдет примерно 158 рублей.

Так, по 2019 году прогноз есть, идём дальше.

Так как у меня коэффициент Debt/EBITDA вышел больше 0.5х, но меньше 1.0х, то по правилам пускаем на дивиденды 100% Adj. FCF.

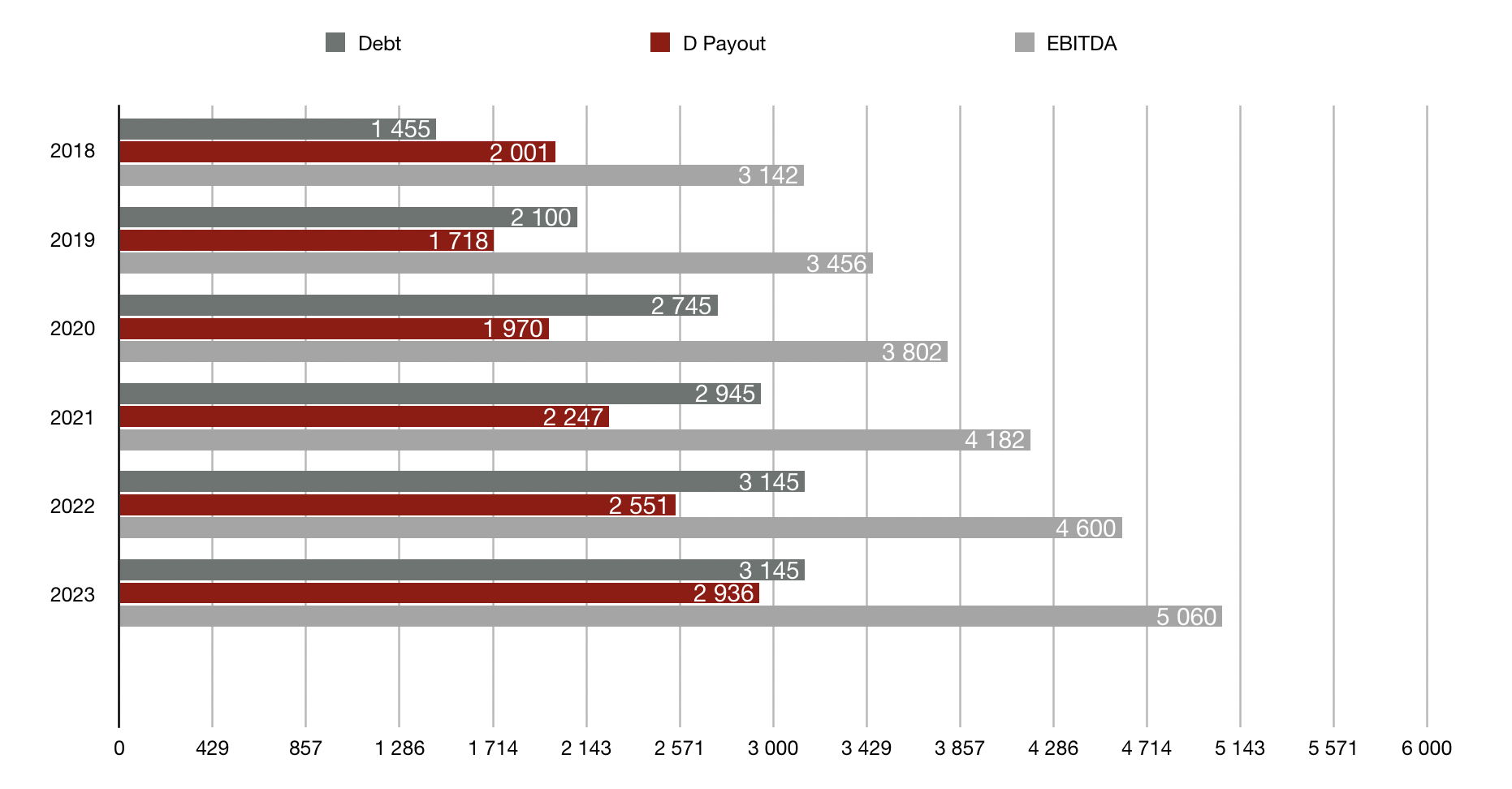

2018

2019

2020

2021

2020

2023

EBITDA, $ млн

3 142

3 456

3 802

4 182

4 600

5 060

Debt, $ млн

1 455

2 100

2 745

2 945

3 145

3 145

D Payout, $ млн

2 001

1 718

1 970

2 247

2 551

2 936

Здесь мы уже хорошо видим, что Dividend Payout не растёт в 2019 и 2020 относительно 2018 года. Вызвано это тем, что в 2018 году было выплачено +25% к FCF. Такого уровня невозможно добиться при росте КАПЕКС почти в два раза. Поэтому данный факт ещё раз подтверждает, что расти акции Северстали (я на это искренне надеюсь) не будут вплоть до начала 2021 года, когда выплаты пойдут резко вверх.

И так, самое сладенькое!

2018

2019

2020

2021

2022

2023

D Payout, $ млн

2 001

1 718 + 215

1 970

2 247

2 551

2 936

Div, руб.

155

150

153

174

198

228

По 2019 году вышло меньше, чем я считал выше. Но это и понятно: в табличке данные, превышающие FCF только на величину денег, вырученных за Балаково, но по факту сколько там будет - известно только одному человеку.

Вот такие цифры у меня получились. Что ещё хочу заметить:

Мы видим, что уже в 2020 году рост EBITDA перекрывает Экстра КАПЕКС. Это ещё один момент, почему акция начнёт расти только с начала 2021 года. Я очень на это надеюсь, потому что очень хочу набрать как можно больше этого актива.

Расчёты выполнены приближенные к реальности, но всё равно носят всего лишь ознакомительный характер. Здесь важны больше не абсолютные величины, а вектор и временные характеристики.

Все, кто хоть на время прочтения этого поста забыл о росте Газпрома на 15% за день, ставьте Лайк!

Братцы, на МФД, к сожалению, не так много блогеров и качественной информации. Если вы хотите диверсифицировать свой портфель, если хотите больше узнать про облигации, читайте Чебура$Нку и его блог "Сбережения, Инвестиции и Финграмотность".

Доля угля и железной руды в структуре выручки не превышает 10%.

Зачем столько про это писать? Не там создается стоимость.

Всё очень просто. Я приведу данные за 4 квартал 2018 г., 2018 год и 1 квартал 2019 года по дивизиону Российская Сталь и Ресурс в отдельности, а так же консолидированные результаты, и всё встанет на свои места.

Дивизион Северсталь Российская Сталь

$ млн, если не указано иное

4К18

18

1К19

Выручка

1,845

7,803

1,966

EBITDA

449

2,167

395

EBITDA margin

24,3%

27,8%

20,1%

Дивизион Северсталь Ресурс

$ млн, если не указано иное

4К18

18

1К19

Выручка

563

1,908

511

EBITDA

343

1,016

295

EBITDA margin

60,9%

53,2%

57,7%

Северсталь

$ млн, если не указано иное

4К18

18

1К19

Выручка

2,085

8,580

2,031

EBITDA

794

3,142

663

EBITDA margin

38,1%

36,6%

32,6%

Free Cash Flow

233

1,601

389

Из данных, приведённых выше, определённо точно можно сказать:

1. Выручка дивизиона Северсталь Российская Сталь в среднем выше в 3,73 раза, чем выручка Ресурса.

2. Рентабельность по EBITDA дивизиона Северсталь Ресурс в среднем выше в 2,43 раза, чем EBITDA margin Российской Стали.

3. Самый высокий в Мире показатель рентабельности по EBITDA (среди компаний чёрной металлургии) Северсталь показывает благодаря своей вертикальной интеграции - наличии в своём составе дивизиона Ресурс.

4. Средняя доля вклада Ресурса в общую EBITDA составляет 39,9%. В периоды роста цен на сырьё (4К18 - 1К19) доля растёт: 4К18 - 43%, 1К19 - 44,5%.

Так что 2/5 EBITDA генерирует дивизион Северсталь Ресурс - горно-добывающий сегмент Северстали, отвечающий за уголь и железную руду.

И теперь становится понятно, какую роль в росте EBITDA отводится Ресурсу в Стратегии 2023, и почему я об этом много пишу. Подробнее вы можете посмотреть в Презентации Capital Markets Day 2018 на страницах 22, 37, 38.

Мы видим, что на фоне снижения средних цен реализации и повышения цен на сырьё, финансовые показатели обеих компаний снизились.

Кто же отработал лучше? Вопрос не совсем корректный, потому что я лично считаю, что НЛМК - это лучшая металлургическая компания в Мире. Конечно же, после Северстали. Две лучшие команды в Мире, компании - лидеры по издержкам и по рентабельности не могут отработать плохо. У них могут снизится показатели, да. Но если бы я подготовил сегодня табличку со всеми мировыми лидерами чёрной металлургии, то вы бы увидели, как у нас всё круто складывается.

Более тактичный вопрос звучит так: кто себя чувствует увереннее, показывая стабильные результаты, в период высоких цен на металлургическое сырьё (ЖРК, лом, уголь) и относительно низких цен на металлургическую продукцию?

И конечно же Северсталь себя чувствует лучше. Это видно по уровням снижения показателя EBITDA. Картина станет более ясной, если вспомнить результаты 4 квартала 2018 года. Напомню: EBITDA НЛМК в 4К18 упала на 17% по отношению к 3К18. EBITDA же Северстали выросла на 3,4%.

Обеспечить такой результат по EBITDA нам позволяет вертикально-интегрированная модель Группы. У НЛМК с этим тоже дела обстоят неплохо, но хуже, чем у нас. Значительно. Поэтому и показатель рентабельности по EBITDA у нас такой - самый высокий в Мире.

Смотрите сами, чтобы получить EBITDA всего на 5% ниже, чем у НЛМК, Северстали понадобилось сгенерировать выручку на 30% меньше. А прибыль мы вообще получили на 12% больше.

НЛМК - Молодцы, бесспорно. Свободный денежный поток сопоставим с EBITDA за счёт снижения NWC. Итогом имеем (имеют акционеры НЛМК) дивиденды за 1К19 в размере 7,34 рубля, что составляет на момент закрытия торгов 23 апреля 4,28% доходность. Доходность Северстали: 3,40%.

Скажу честно: меня пугают такие дивиденды в НЛМК. Когда дивиденды равны EBITDA, то становится понятно, что в ближайшее время повторения такого аттракциона невиданной щедрости ждать не приходится. Особенно на фоне ближайших особо трудных для НЛМК кварталов: производство стали снизится на 6-8% из-за начала работ по реконструкции ДП-6 и проведения ремонтов в конвертерном цехе №2 на НЛМК.

В Северстали же всё обстоит иначе. Мы чётко следуем нашей Стратегии. В 1 квартале 2019 года за счёт программ операционной эффективности, роста самообеспеченности сырьём и снижения затрат мы смогли нарастить дополнительную EBITDA на $106 млн. Чтобы понять, о чём я, посмотрите Презентацию.

Показатель рентабельности по EBITDA дивизиона Северсталь Ресурс составил 57,7%. Поставить рекорд в этот раз не вышло, хотя я и ждал этого. Причиной тому послужили сокращение объёмов продаж. Я не учёл высокую базу по 4 кварталу, да и средние цены реализации окатышей оказались ниже, чем я думал.

Зато Воркутауголь идёт напролом - в 2020 году мы должны вплотную приблизиться к результатам 5,6 млн т, начав отработку запасов Северной через Комсомольскую шахту. В 1 квартале добыча составила 1 млн т - второй квартал подряд. Что очень радует.

Во втором квартале мы ожидаем увидеть результаты от восстановления цен на сталь в Китае и России. Рост цен на железорудное сырьё также положительно скажется на финансовых показателях. Растёт потребление стали в энергетическом и автомобильном секторах, что даст прирост в пределах 1% по итогам года.

Решил расписать немного стратегию НЛМК, которую объявили вчера, и сравнить её со стратегией Северстали. Поехали.

Новая стратегия

Сразу же хочу сказать, что Северсталь представила свою стратегию 7 ноября, а НЛМК - вчера. Прошло 4 месяца. Многое, на первый взгляд, кажется похожим. Но, во-первых, не похожим, а слизанным - НЛМК догоняет. А во-вторых, если смотреть глубже, то становится понятно, что стратегии кардинально разнятся.

НЛМК хочет нарастить производство и сбыт товаров с ВДС за счёт собственной плавки и вертикальной интеграции.

Северсталь хочет стать лидером металлургии будущего. Мы не хотим плавить больше или продавать больше, мы хотим быть компанией первого выбора для клиента. Сталь никому не нужна, клиенту нужны комплексные решения проблем, а продукты должны иметь уникальный характер для дифференциации на рынке.

Объёмы выплавки чугуна

В 2018 году Северсталь выплавила примерно 9,2 млн т чугуна. После завершения строительства самой современной в России доменной печи №3 с номинальной мощностью 2,9 млн т, мощность СС по выплавке чугуна составит 12,1 млн т. В 2021 году менеджмент компании будет принимать решение о приостановке или выводе из эксплуатации доменных печей №1 и №2, которые имеют меньшую эффективность. Зависеть всё будет от внешней конъюнктуры.

На Липетской площадке выплавка чугуна в 2019 году снизится на 1,2 млн тонн с 13,2 до 12,0. Выплавка стали в 2019 снизится на те же 1,2 млн тонн - до 12,0. В 2020 плавка по чугуну восстановится до 13,5 млн т, а по стали - нет, и составит 12,4 млн т. И только в 2021 году выплавка чугуна и стали составят, соответственно, 14,3 и 14,2 млн т.

Сокращение выплавки чугуна и стали может иметь негативный эффект на годовую EBITDA $200-300 млн.

Вертикальная интеграция

На данный момент Северсталь обеспечена ЖРК на 120%, но нам приходится потреблять половину премиальных окатышей из Костомукши, хотя было бы куда выгоднее их отправлять на экспорт. К чему мы, собственно, и придём в 2023 году, заменив окатыши на концентрат, получаемый с Яковлевского рудника.

На предприятии Воркутауголь к 2023 году добыча коксующегося угля вырастет на 2 млн тонн, что обеспечит Северсталь на 100%. Мы достигнем полной 100%-ой вертикальной интеграции и сможем качественно влиять на маржинальность продукта на каждом этапе upstream - до получения жидкой стали.

Для увеличения мощности по стали до 14,2 млн т НЛМК понадобится рост производства концентрата на 2,3 млн т и окатышей на 1,2 млн т. По руде будет достигнута 100% вертикальная интеграция. Но только по руде. По углю - не понятно. Говорят: снизим потребление премиальных марок кокс. углей, но чьи это будут угли, не говорят. И вообще, скажу так: я пытался понять интеграцию НЛМК по углям - не нашёл. Компания склонна не говорить о том, о чём ей не выгодно говорить. Я так понимаю, что Алтай-Кокс делает кокс, но своих месторождений и добычи коксующихся углей у НЛМК нет. Про месторождения я не уверен. Слышал, что НЛМК приобрела участок на Печорском угольном бассейне. Только слышал, не более.

EBITDA

Финансовая цель Северстали: +10-15% ежегодный рост EBITDA. Т. е. возможно удвоение EBITDA (EBITDA 2023 = 2 x EBITDA 2017 = $5,2 млрд). Рост целевой EBITDA к 2018 году составит 5,2 х 100 / 3,142 = +65,5%.

Стратегическая цель НЛМК: добавить к EBITDA 2018 года +$1,25 млрд в 2022 году. Т. е. EBITDA 2022 должна составить 3,6 + 1,25 = $4,85 млрд. Рост целевой EBITDA к 2018 году составит 4,85 х 100 / 3,6 = +34,7%.

Т. е. EBITDA Северстали будет расти каждый год. НЛМК интеллигентно умалчивает, что EBITDA в 2019 и 2020 годах просядет из-за остановки печи. Речь идёт только о конечной точке.

Возможно, это и не важно, потому что конечной нашей целью является обогащение за счёт распределения FCF и соответствующего роста Market Cap.

CAPEX

Программа развития Северстали составит $2,46 млрд в 2019-2023 году.

CAPEX в 2019, 2020 и 2021 году составит примерно $1,4 млрд (поддержание и развитие), из которых $600 млн не будут учитываться при расчёте дивидендной базы.

Капитальные затраты Северстали нормализуются после 2022 год, после завершения ключевых проектов, и уже в 2023 году составят примерно $750 млн.

Капитальные вложения в развитие в рамках новой стратегии НЛМК до 2020 года составят $2,1 млрд. Т. е. мы видим, что программа огромная, не чуть не меньше, чем у СС, если учитывая продолжительность, которую менеджмент липки так же описывает так, как ему интересно (см. ниже).

CAPEX в 2019 году составит $1,1 млрд, в 2019-2023 в среднем $0,9 млрд. Компания говорит о том, что после 2023 года капитальные затраты нормализуются на уровне $600 млн. Не понятно только при чём тут стратегия 2022? Ведь после 2023 - это 2024, но ни 2023 ни тем более 2024 не входят в эту стратегию. Ну да ладно.

Ещё мне понравилось, что программа развития Северстали расписана от и до: с вложениями, возвратом (IRR), эффектом на EBITDA. Презентация НЛМК выглядит поверхностной.

Дивидендная политика

На период экстра-КАПЕКС Северсталь вводит понятие скорректированного свободного денежного потока, который будет служить базой для расчёта дивидендов. Смысл в том, что капитальные затраты, превышающие базовый уровень в $800 млн не будут учитываться.

При отношении ЧД/EBITDA < 0.5x Северсталь готова платить больше 100% скорректированного свободного денежного потока; при ЧД/EBITDA < 1.0x дивиденды составят 100% AFCF; при ЧД/EBITDA > 1.0x дивиденды уменьшатся до 50% AFCF.

НЛМК установила base-line CAPEX на уровне $700 млн. А при ЧД/EBITDA < 1.0x, компания готова выплачивать 100% скорректированного FCF, но не больше.

Почему Северсталь срезала $600 млн из FCF, а НЛМК - $200 (ведь написано: средний уровень КАПЕКС $900 млн)? Нет, не потому что не хотят наращивать долг. А потому что $200-300 млн не досчитаются из-за остановки мощностей в 2019-2020.

Баланс

Северсталь утверждает, что коэффициент ЧД/EBITDA не превысит 1.5х.

Целевой диапазон кредитного плеча НЛМК: 1 - 1.5х.

Выводы

А выводы каждый делаем сам, братцы =)

На первый взгляд, у стратегий много схожего. Но...

НЛМК снизит себестоимость сляба на $27, а мы будем обгонять их на 10% (как минимум) за счёт настоящей 100%-ой вертикальной интеграции по руде и углю.

НЛМК увеличит выплавку и качество продукции, а мы будем продавать 100% нашего портфеля на целевых рынках как уникальное торговое предложение.

И наконец, благодаря венчурным инвестициям в технологии будущего (не только в технологии по производству стали, но и по материалам, заменяющим сталь), мы найдём новые источники дохода, в то время как НЛМК останется хорошей металлургической компанией с низкими издержками.

EBITDA вырастет на 60% у СС и на 30% у НЛМК, если учесть, что СС не росла с прошлого года, то апсайд у нас много больше.

Стратегию НЛМК 2022 кратко охарактеризую так: без масштаба, огромные инвестиции без серьёзного эффекта на EBITDA.