Срок действия договора об оказании услуг между ООО «ПЮДМ» и рейтинговым агентством «Эксперт РА» подошел к концу, в связи с чем, рейтинг компании был отозван.

Напомним, что рейтинг кредитоспособности ООО «ПЮДМ» на уровне ruB- со стабильным прогнозом был присвоен в декабре 2021 года. Основным направлением работы эмитента на тот момент являлся трейдинг драгоценными металлами — закуп лома изделий из золота с его последующей переработкой на аффинажном заводе и последующая перепродажа в виде слитков и гранул ювелирным заводам, трейдерам и банкам.

Начиная с 2022 года, компания изменила модель развития бизнеса — трейдинговые операции по торговле золотом были приостановлены ввиду негативной конъюнктуры рынка, и компания сконцентрировала свое внимание на развитии сети ломбардов.

На сегодняшний день ломбардная сеть «Первого Ювелирного» насчитывает 20 филиалов, расположенных в оживленных районах г. Москвы, и продолжает расти. Невыкупленные залоги компания реализует, в том числе, в виде ювелирных украшений с высокой маржинальностью. Ввиду нестабильной политической обстановки спрос на золотые изделия остается стабильно высоким — люди рассматривают ювелирные украшения как ликвидный актив и альтернативу денежным накоплениям.

С февраля 2022 года ООО «ПЮДМ» является единственным участником компании «Первый ювелирный ломбард», отвечающей за ломбардное направление бизнеса. На данный момент подавляющий объем активов эмитента представлен выданными займами, а обязательства — тремя облигационными выпусками, находящимися в обращении на общую сумму 306 млн рублей.

Эмитент отметил, что в рамках направления реализации какао-продуктов уход зарубежных компаний снизил конкуренцию. ООО «СЕЛЛ-Сервис» существенно наращивает объемы продаж благодаря этому фактору.

После начала СВО большинство зарубежных компаний, реализующих на территории России какао-продукты, в том числе и какао-порошок, существенно снизили поставки. Что позволило ООО «СЕЛЛ-Сервис» нарастить как клиентский портфель, так и объемы выручки.

«Сегодня есть информация, что часть зарубежных конкурентов постепенно начинает возобновлять поставки какао-продуктов на отечественный рынок. Однако это сложно назвать полноценным возобновлением, вероятно, деятельность будет вестись через трейдеров. Данный фактор не вызывает у нас беспокойства, вряд ли подобная реализация достигнет больших объемов. Нужно понимать, что зарубежные (в основном европейские) компании не заинтересованы в том, чтобы в их выручке большую долю занимали продажи в России», — рассказал директор ООО «СЕЛЛ-Сервис» Петр Новак.

По направлению пищевой химии конкуренция выглядит ожесточеннее, было даже падение цен. Продукция широко представлена на рынке китайскими компаниями, к сотрудничеству с которыми есть доступ у любого производителя.

«В данном случае борьба за клиента проходит сложнее, однако даже при таких обстоятельствах мы увеличиваем объемы благодаря широкой диверсификации ассортимента. Сегодня в наш портфель входит более 1 000 наименований», — отметил директор ООО «СЕЛЛ-Сервис» Петр Новак.

Эмитент предполагает, что в ближайшем будущем роль средних и крупных импортеров пищевого сырья и ингредиентов будет усиливаться, а малые столкнутся с нехваткой товаров. Главный фактор — это то, насколько оперативно и эффективно компании приспосабливаются к новым условиям и справляются с внешними стрессами.

АО «Новосибирскхлебопродукт» ежегодно проводит модернизацию технологического оборудования, направленную на снижение энергозатрат, сокращение времени на выполнение операций.

В текущем году компания ввела в эксплуатацию дополнительный цапельный пробоотборник, предназначенный для отбора проб с машин разной высоты и разной плотности массы. Особенно он удобен для отбора проб масличных культур.

Также была установлена дополнительная железнодорожная весовая платформа под точку погрузки, что позволило на 25% увеличить скорость погрузки вагонов на предприятии, сократить маневровые работы внутри.

В связи с тем, что с каждым годом компания наращивает объемы заготовки масличных культур, в особенности льна и бобовых, была приобретена и смонтирована дополнительная зерноочистительная линия, которая позволила практически в 1,5 раза увеличить возможности очистки зерна. Все это приносит компании дополнительный доход и снижает общие затраты.

Эмитент продолжает работу над намеченными ранее проектами по организации производства готовой продукции: в настоящий момент идет проектирование и ряд работ по технико-экономическому обоснованию цеха по производству растительных масел на площадке ООО «Татарскзернопродукт». Запуск маслоэкстракционного цеха ориентировочно состоится в 4 квартале 2023 года.

Спрос на масло из рапса постоянно присутствует в Китае. Сегодня появляется значительное количество мелких и крупных производителей рапсового масла, особенно в Алтайском крае. Есть также трейдерские компании, которые консолидируют эти объемы для последующей реализации.

Проект, связанный производством основ комбикормов также продолжает развиваться. В данный момент идет работа по приобретению производственной площадки на юге России под данное направление.

Однако стоит отметить, что в компании не форсируют события, а действуют поэтапно, своевременно оценивая возможные риски. Тщательная и продуманная подготовка позволит эмитенту сократить время на конечную реализацию проекта, а также выбрать наиболее подходящее для этого время.

В мировом рейтинге производителей входных стальных дверей ГК «Феррони» заняла 5-ое место. Основным критерием оценки был объем реализации продукции.

Компания IC Company Profiles провела масштабное исследование мирового рынка производителей входных стальных дверей. Основываясь на объемах продаж предприятий за 2020 и 2021 года, были определены ТОП-20 лучших предприятий из Германии, Индии, Китая, Польши, России, США, Швеции, Италии и Франции.

ГК «Феррони» не только вошла в рейтинг, но и заняла в нем почетное 5-ое место. Основываясь на данных IC Company Profiles, в 2020 год общая стоимость всех проданных ГК «Феррони» дверей составила 127,3 млн евро, в 2021 году показатель достиг 172,6 млн евро.

Напомним, что ГК «Феррони» — крупнейший производитель входных дверей в Европе по объемам производства. Компания работает на рынке 16 лет и имеет 27 обособленных подразделений в крупнейших городах России — от Сахалина до Калининграда, а также в Украине, Казахстане, Узбекистане, Азербайджане. Располагает двумя производственными площадками в Тольятти и Йошкар-Оле, максимальная производительность которых 11 300 тыс. шт. в сутки. Компания реализует двери не только в России, но и еще в 28 странах мира.

Реагируя на высокий спрос со стороны потребителей, дополнительно простимулированный частичной мобилизацией, компания планирует построить несколько складов. Также «Грузовичкоф» повышает привлекательность своих вакансий на рынке труда по причине снижения активности со стороны водителей из-за мобилизации.

Объявление частичной мобилизации подтолкнуло к росту спрос на услугу «Складовичкоф», значительный скачок запросов на услугу хранения вещей в боксах зафиксирован в сентябре-октябре. Сейчас количество обращений снизилось, однако по-прежнему остается заметно выше, чем в начале года.

Самые востребованные позиции — аренда ячеек площадью от 1,5 до 3 кв. м. для хранения вещей в коробках. Кроме того, как мы уже писали, услуга активно развивалась и ранее по причине недостатка мест для хранения вещей у жителей малогабаритного жилья, которых в крупных городах становится все больше, а также из-за сокращения площадей гаражных кооперативов, что также особенно актуально для мегаполисов.

По этой причине эмитент рассматривает перспективы строительства сразу нескольких складов в Санкт-Петербурге. Компания тщательно просчитывает варианты вложения средств для наиболее эффективного и рационального их применения. Реализация проекта может занять не менее полугода.

Частичная мобилизация также оказала влияние на рынок труда — количество откликов на вакансию водителя снизилось, в среднем, на 40%. Между тем бизнес эмитента растет, как и потребность в кадровых ресурсах.

В условиях высокой конкуренции за квалифицированный персонал, компания принимает дополнительные меры по повышению привлекательности своих предложений: вводятся моментальные выплаты, пересматривается внутренняя программа лояльности для водителей (повышающие коэффициенты, бонусы за брендирование автомобилей, возможность выкупить транспортное средство за качественную работу в сервисе).

Эмитент сообщил о том, что командировки его представителей на Дальний Восток успешно завершились. Деловые поездки принесли расширение поставляемого клиентам ассортимента и новый контракт с местным дистрибьютером.

Несмотря на то, что ООО «Фабрика ФАВОРИТ» имеет внушительный портфель клиентов и совершает отгрузки в 8 регионах страны, сегодня эмитент продолжает укреплять свои позиции. Так, в 4 квартале состоялись командировки специалистов компании, в ходе которых они посетили партнеров в Магадане, на Камчатке, объехали весь Дальний Восток.

«Все запланированные поездки и встречи с ключевыми клиентами не только состоялись, но и прошли для нас крайне удачно. Мы расширили поставляемый ассортимент благодаря успешным переговорам с локальными сетями. Презентовали новую торговую марку „Село молочное“, а также наш портфель пополнился контрактом с местным дистрибьютером», — рассказал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Следующим шагом эмитента станет развитие экспортного направления. Напомним, что ООО «Фабрика ФАВОРИТ» поставляет продукцию в Казахстан, Монголию, Киргизию, развивает сотрудничество с Таджикистаном и Узбекистаном. Однако на данный момент реализация продукции в странах СНГ занимает небольшой процент от общего объема выручки. Поэтому в ближайшее время специалисты компании посетят Киргизию с презентациями продукции.

Согласно условиям оферты, максимальный объем приобретения ценных бумаг — не более 30 000 бумаг или 7,5% от выпуска объемом 400 млн руб. Эмитент готов выкупить бумаги по цене — 100% от номинальной стоимости и накопленный купонный доход.

Напомним, что в середине ноября генеральный директор ООО «ЮниМетрикс» Алексей Антипин пояснил произошедшие изменения в компании — смену вида деятельности, а также прокомментировал причины переноса срока погашения облигаций и новые параметры, принятые по итогам проведенного ОСВО 28 июля 2022 г.

В настоящий момент основная деятельность ООО «ЮниМетрикс» — консультирование по вопросам коммерческой деятельности и управления. Иными словами, компания освободила капитал, который ранее направлялся на покупку ГСМ, и сосредоточилась на финансировании компаний МСП. В том числе компаний, которые пока по тем или иным причинам не имеют доступ к публичному долговому капиталу.

Новая деятельность дает эмитенту возможность обслуживать текущие платежи по облигациям, не нарушая обязательств перед инвесторами. При этом на сегодня у компании есть возможность снизить долговую нагрузку путем частичного выкупа облигаций, о вероятности чего Алексей Антипин также упоминал в своем обращении.

5 ноября ООО «ЮниМетрикс» объявило проведение добровольной оферты по выпуску облигаций № 4-01-00402-R, размещенному 14 июня 2019, раскрыв информацию на своей странице сайте «Интерфакс». Данная оферта является добровольной, то есть объявлена эмитентом по собственному усмотрению.

Для инвесторов участие в оферте также является добровольным. Владельцы облигаций смогут предъявить требования о приобретении эмитентом принадлежащих им облигаций в период с 15 по 21 декабря. Цена выкупа, которую определил эмитент, — 100% от номинальной стоимости и накопленный купонный доход. Установленная дата приобретения облигаций эмитентом — 23 декабря. По условиям оферты максимальный объем бумаг, который примет эмитент, — 30 000 штук (или 7,5% от выпуска). В случае, если объем предъявленных требований превысит обозначенный порог, заявки будут удовлетворяться пропорционально.

Для участия инвесторам необходимо обратиться к своему брокеру.

Компания начала осуществлять поставки соды из Узбекистана, что позволило диверсифицировать источники сырья. В условиях нестабильности внешней среды «Сибстекло» поддерживает спрос на стеклянную тару, продолжая выполнять обязательства перед заказчиками.

«Текущая ситуация стимулирует к поиску новых возможностей в сфере закупок — мы стремимся оптимизировать затраты и с этой целью расширяем пул поставщиков. Так, в уходящем году мы сформировали запас песка с Кудровского месторождения, расположенного в Томской области, освоив новый маршрут транспортировки сырья — на баржах по реке Оби: привезли объем, достаточный для работы до следующего навигационного сезона», — комментирует генеральный директор ООО «Сибирское стекло» Антон Мор.

Напомним, 31 октября «Сибстекло» разместило на ММВБ второй выпуск облигаций объемом 300 млн рублей — инвестиции направили на пополнение оборотного капитала, в том числе, для замещения выбывающих кредитов и создания резервов готовой продукции, необходимых, чтобы обеспечить бесперебойные поставки клиентам в период смены ассортимента на стекловаренной печи. Сегодня компания уже использует привлеченные средства.

По словам Антона Мора, развитие рынка упаковки и тренд на экологичность позволяют предприятию наращивать реализацию стеклоизделий, удерживая лидерство на отраслевом рынке Сибири и Дальнего Востока. Положительную динамику демонстрируют и клиентские рынки — в настоящее время транснациональные пивоваренные компании, доля которых в числе заказчиков «Сибстекла» составляет 56,4%, заменяют иностранные бренды напитков местными. Также завод выпускает тарное стекло для производителей крепкого алкоголя: в зимний сезон продажи такой упаковки традиционно повышаются. Кроме того, в рамках сотрудничества с партнерами из приграничных стран в 2022 году «Сибстекло» увеличило отгрузки в Монголию, в планах на 2023 год — увеличить экспорт в Казахстан.

Эмитент готовится к высокому сезону: на заводе «Феррони Тольятти» расширение штата и наращивание производственных мощностей — за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, при 100% загрузке завода «Феррони Йошкар-Ола».

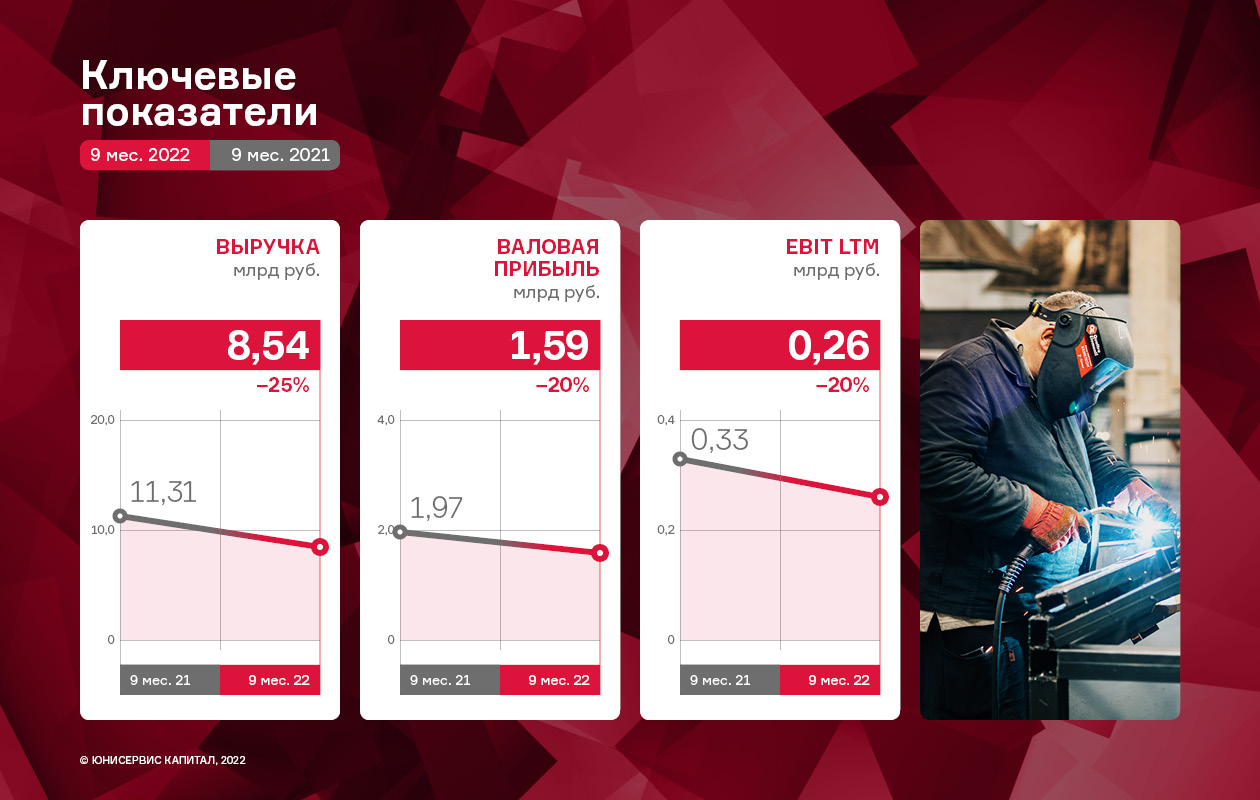

По итогам 9 мес. из-за изменений в отчетности номинально произошло снижение ряда финансовых показателей, однако фактически они сопоставимы с показателями АППГ. В подробностях разбирались наши аналитики.

Ежегодно самым активным сезоном продаж для ГК «Феррони» является зима, в 4-м квартале спрос может даже превышать объемы производства. Чтобы удовлетворить повышенный осенний спрос, завод ООО «Феррони Тольятти» расширяет штат и наращивает производственные мощности: за 3-й квартал 2022 г. загрузка завода возросла с 30% до 60%, а производительность — до 2 500 шт./сутки (на 30.06.2022 г. производительность составляла 1 500 шт./сутки). За период с сентября по ноябрь компания планирует увеличить объемы производства и продаж или, как минимум, выйти на уровень АППГ. Мощности второго завода ООО «Феррони Йошкар-Ола» на протяжении всего анализируемого периода загружены на 100%.

Однако, подведем итоги деятельности эмитента за 9 мес. 2022 г.

По итогам работы за 9 мес. 2022 года выручка эмитента фактически находится на уровне прошлого года, однако в связи с изменением учета экспортной выручки, номинально показатель снизился. Номинальное падение связано с тем, что по 2021 год включительно экспортные продажи отражались в отчетности эмитента, а с 2022 года вся экспортная выручка была переведена на производственные площадки. Выручка эмитента по итогам 9 мес. 2022 г. составила 8,5 млрд руб., что ниже аналогичного периода прошлого года на 24,5%. Консолидированная же выручка эмитента и заводов-производителей за отчетный период составила 10,8 млрд рублей, что сопоставимо с выручкой эмитента за 9 мес. 2021 г.

Несмотря на снижение валовой прибыли за те же сравниваемые периоды, валовая рентабельность компании улучшилась на 1,2 п.п. за счет оптимизации себестоимости.

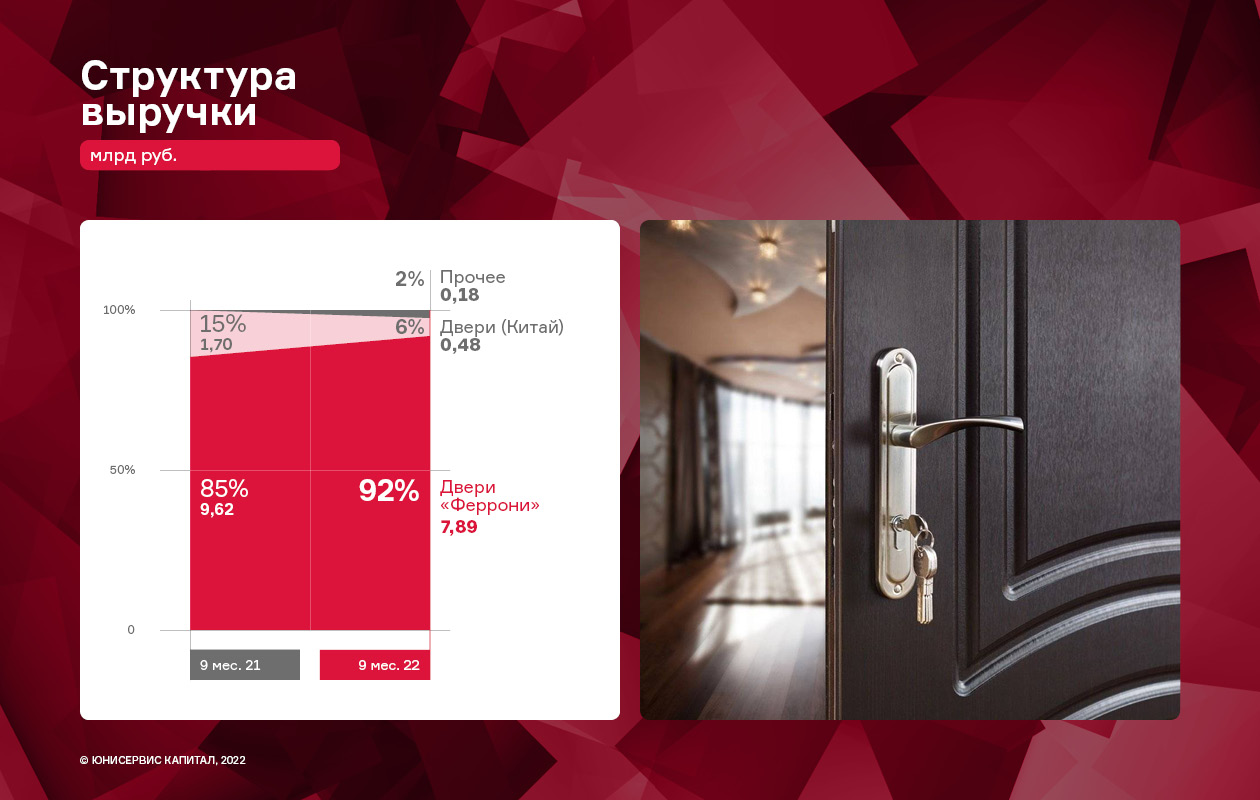

В структуре продаж преобладает продукция, произведенная предприятиями группы (ООО «Феррони Йошкар-Ола» и ООО «Феррони Тольятти»). Доля собственной продукции в общем объеме продаж постепенно увеличивается, вытесняя продукцию иных производителей:

Экспортное направление занимало не менее 30% в общей структуре продаж по итогам 2021 года, и в текущем году компания стремится достичь уровня прошлого года, наращивая объемы поставок в страны СНГ. Так, в сентябре «Феррони» представило свои инновационные двери и массовую линейку продукции на выставке в Алматы. На данный момент только в Казахстане у «Феррони» заключены контракты с порядка 30 партнерами-дилерами, а сотрудничество с этой страной продолжается уже в течение 9 — 10 лет. При этом, двери производства эмитента продаются на рынках Белоруссии, Азербайджана, Армении, Киргизии и других стран СНГ. Также активно осваивается рынок Монголии, куда в 3-м кв. 2022 г. была направлена пробная партия товара. В ближайших планах у эмитента выйти дополнительно на рынок Индонезии.

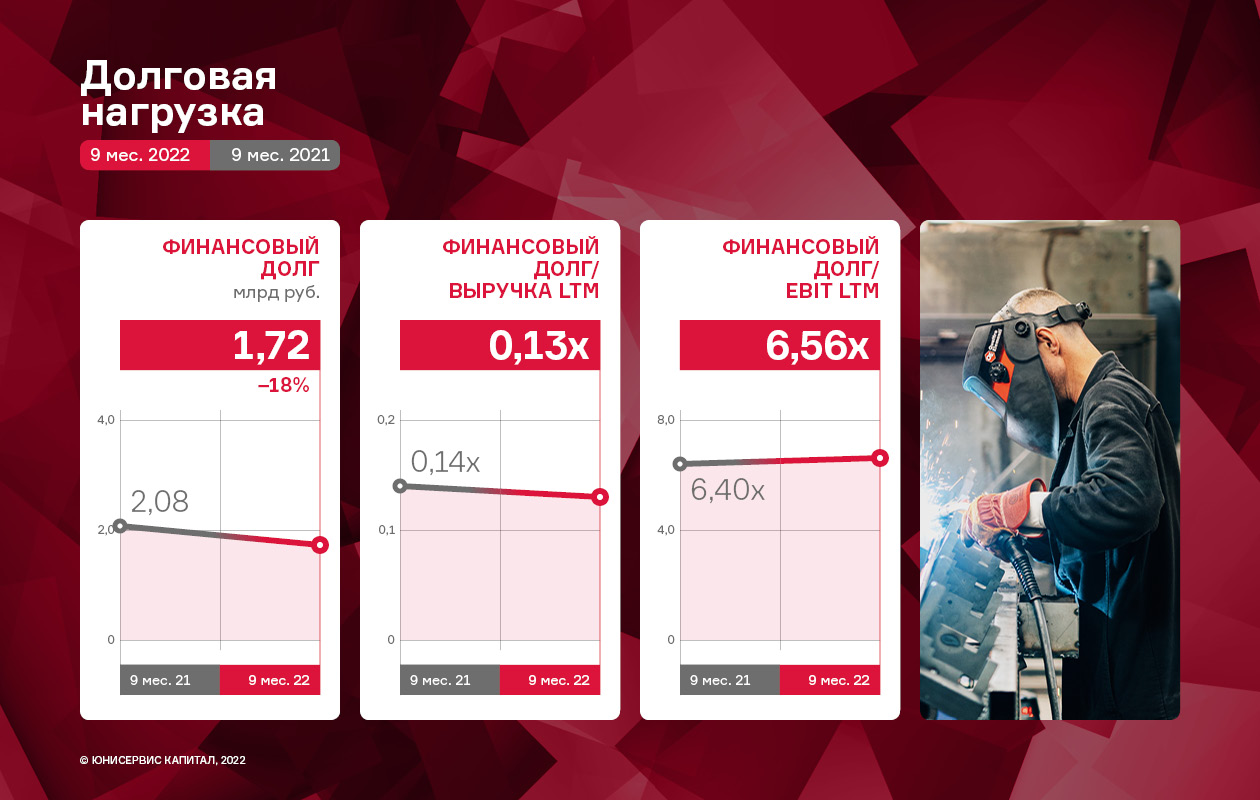

Финансовый долг компании в отчетном периоде зафиксирован на уровне 1,7 млрд руб., снизившись на 17,6% в сравнении с тем же периодом прошлого года. Этот факт оказал положительное влияние на показатель долговой нагрузки «Финансовый долг / выручка LTM», который, хоть и несущественно, но снизился и составил 0,13х (несмотря на снижение выручки на 24,5% за сравниваемые периоды).

При этом показатель «Финансовый долг / EBIT LTM» увеличился на 0,16х и составил 6,56х.

На рост данного долгового коэффициента оказало влияние снижения показателя EBIT в отчетном периоде на 19,6% по сравнению с данными на 30.09.2021 г. Ухудшение данного показателя произошло за счет роста коммерческих и прочих расходов: увеличились транспортные расходы, комиссия за факторинговое обслуживание и проч.

Старт продаж марки «Село молочное» прошел успешно — совершены поставки нескольким федеральным торговым сетям. Теперь ООО «Фабрика ФАВОРИТ» готовится удовлетворить повышенный спрос по масложировой продукции и планирует деятельность в новом году.

В начале 4 квартала эмитент запустил торговую марку «Село молочное». Подводя первые результаты реализации, ООО «Фабрика ФАВОРИТ» отметило высокий интерес клиентов к новой продукции.

«Товары марки „Село молочное“ были поставлены региональным дистрибьютерам, а также всем локальным сетям республики Бурятия. Появилась продукция и на полках федеральных ритейлеров: „Пятерочка“, „Ашан“, „Metro“ и „Магнит“. Кстати, в ассортименте „Магнит“ с ноября есть еще одна наша новинка — сыр „Чечил“ с разными вкусами. Рецептуру этой позиции мы специально отрабатывали под заказ партнера», — прокомментировал директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.

Эмитент отмечает, что в этом году торговые сети уже вряд ли будут пополнять товарные матрицы новыми позициями. В преддверии новогодних праздников они обычно сосредоточены на удовлетворении спроса по имеющимся товарам. В частности, ООО «Фабрика ФАВОРИТ» ожидает рост продаж по масложировой продукции.

Более того, эмитент уже приступил к планированию деятельности в новом году.

«Мы готовимся провести переговорные кампании со всеми ключевыми клиентами с целью обсуждения сотрудничества в 2023 году. По каждому партнёру мы наметили индивидуальные задачи, связанные с расширением ассортимента и объема поставок. На основе запросов торговых сетей, которые получим в ходе переговоров, будем вводить позиции в производство. Также наши специалисты прорабатывают новую целевую аудиторию — предприятия, участвующие в тендерах по гос. закупкам», — отметил директор ООО «Фабрика ФАВОРИТ» Борис Дегтярев.