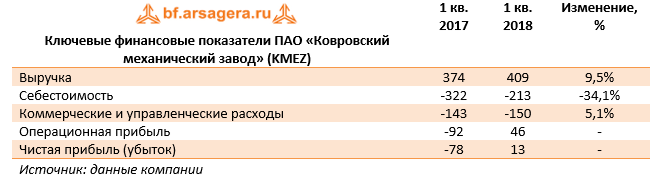

Ковровский механический завод опубликовал отчетность по РСБУ за первые три месяца 2018 г.

Выручка компании возросла на 9,5%, составив 409 млн руб. за счет роста объема производства. Себестоимость снизилась на 34,1 % до 213 млн руб. в связи с корректировкой производственной программы. В итоге завод показал валовую прибыль в размере 196 млн руб. против 51 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 5,1%, составив 150 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 46 млн рублей. Проценты к получению сократились почти в 2 раза, составив 8,4 млн руб. в связи с сокращением свободных денежных средств и процентных ставок.

Итогом вышесказанного стала чистая прибыль в размере 13 млн руб. против убытка 78 млн. руб. год назад.

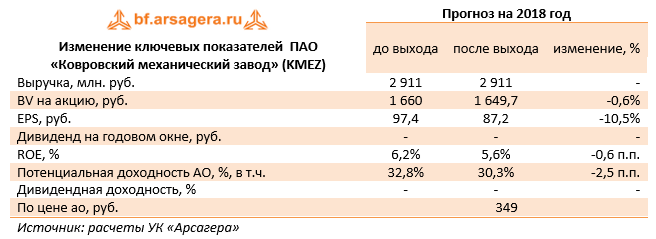

По результатам вышедшей отчетности мы несколько понизили чистую прибыль на текущий год, что стало следствием повысившихся коммерческих и управленческих расходов, а также сократившихся процентных доходов. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

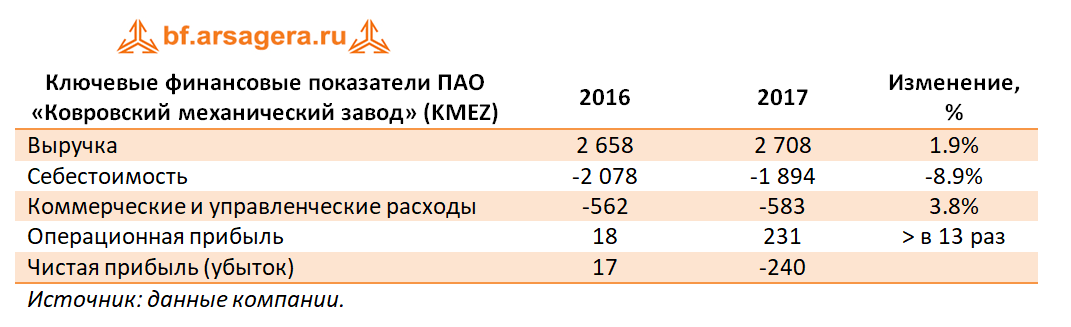

Ковровский механический завод опубликовал отчетность по РСБУ за двенадцать месяцев 2017 г.

Выручка компании упала на 1.9%, составив 2.7 млрд руб. Себестоимость снизилась на 8.9 % до 1.9 млрд руб., отразив рост валовой рентабельности до 30%. В итоге завод показал валовую прибыль в размере 815 млн руб. против 581 млн руб. годом ранее. Коммерческие и управленческие расходы выросли на 3.8%, составив 583 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 231 млн рублей. Проценты к получению выросли почти на 20%, достигнув 54 млн руб. в связи увеличением свободных денежных средств. Ложкой дегтя стало отрицательное сальдо прочих доходов и расходов в размере 581 млн рублей (против 45 млн рублей годом ранее), отразившее начисление резервов на сумму в 565 млн рублей.

В итоге чистый убыток завода составил 240 млн руб. против прибыли в размере 17 млн. руб. год назад.

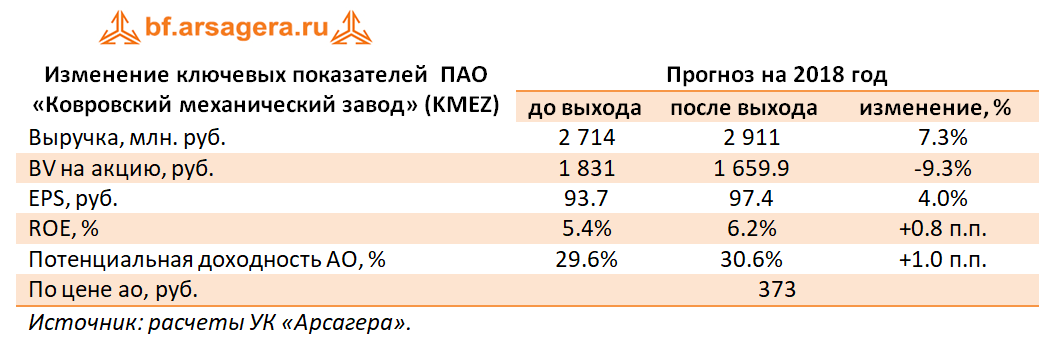

По результатам вышедшей отчетности мы не стали вносить существенных изменений в модель. Что касается будущего компании, то мы рассчитываем на рост выручки, поддержать который должен запуск производства центрифуг нового поколения. Как и ранее, мы прогнозируем рост годовой чистой прибыли в диапазон 200-300 млн руб. через 3-4 года. К сожалению, предприятие не раскрывает свои операционные показатели, что заметно усложняет прогноз финансовых результатов.

В данный момент акции КМЗ, обращающиеся с P/E 2018 порядка 4, не входят в число наших приоритетов.

По итогам года выручка компании увеличилась на 3,1% до 4,4 млрд рублей, что на 3,6% ниже наших ожиданий и на 7,3% ниже прогнозов менеджмента. Отклонение по выручке в меньшую сторону обусловлено уменьшением физического объема производства продукции во втором квартале, вызванного проблемами с оборудованием в связи с объединением с ВПО «Точмаш».

При этом себестоимость увеличилась на 10%, составив 3,7 млрд рублей, что полностью совпало с нашим прогнозом. В результате доля себестоимости в выручке выросла с 80% в 2011 году до 85% в 2012. Как мы полагаем, опережающий рост себестоимости по сравнению с выручкой связан с освоением серийного выпуска новой продукции – центрифуг 9 поколения. Однако более точно ответить на этот вопрос можно будет только после выхода годового отчета. Тогда же мы планируем вернуться к обновлению планов компании и ориентиров по финансовым показателям.

По итогам года прибыль компании сократилась со 108 млн рублей в прошлом году до символических 5,6 млн рублей по итогам 2012 года. Мы ожидали более умеренного сокращения чистой прибыли до 70 млн рублей.

Мы ожидаем, что по итогам 2013 года чистая прибыль компании вполне может приблизится к 100 млн рублей.

Сейчас акции компании торгуются исходя из коэффициента P/E 2013 года 8,4 и P/E 2014 года 1,2 (мы ожидаем существенного роста выручки и прибыли компании в результате объединения с Точмашем). Мы считаем акции КМЗ достойными включения в инвестиционные портфели с повышенной долей рискованных бумаг.

Однако стоит отметить, что определенные риски мы видим в области модели управления акционерным капиталом т.к. материнская компания завода прибегает к пополнению средств КМЗ путем допэмиссий по цене ниже балансовой.