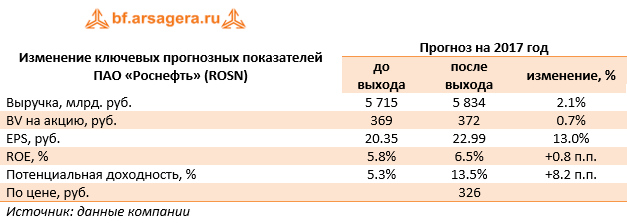

Роснефть раскрыла консолидированную финансовую отчетность по МСФО за 2021 год.См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Добыча нефти компанией с учетом доли в зависимых предприятиях снизилась на 6,4% до 182,9 млн т., что было обусловлено выбытием ряда активов из корпоративного контура компании, а также выполнением обязательств по соглашению ОПЕК+. Общая выручка компании возросла более чем в полтора раза, составив 8,8 трлн руб., что было вызвано существенным увеличением доходов от реализации нефти, составивших 4,0 трлн руб. Объем продаж нефти сократился на 2,9% до 117,1 млн тонн, при этом средняя рублевая цена реализации на международных рынках выросла на 81,0%, а на внутреннем рынке выросла почти вдвое. Экспорт нефти (за исключением поставок в СНГ) составил 87,5% от общих продаж в натуральном выражении. Производство нефтепродуктов увеличилось на 1,9 % до 103,3 млн тонн, а выручка от их реализации возросла на 36,8% до 4,2 трлн руб. Объем продаж в натуральном выражении составил 100,3 млн тонн (-1,0%), при этом средняя рублевая цена реализации на международных рынках выросла на 55,3%, а на внутреннем – увеличилась на 15,1%. В итоге доходы от экспорта нефтепродуктов составили 2,3 трлн руб. (+49,5%), а от продаж на внутреннем рынке выросли на 22,8% до 1,7 трлн руб. Выручка от продаж газа возросла на 17,5%, составив 282,0 млрд руб. на фоне увеличения объемов реализации газа и средних цен реализации. Общие расходы компании росли менее стремительными по сравнению с выручкой темпами, составив 7,3 трлн руб. (+34,9%). Отметим существенное снижение операционных расходов компании (-14,7%), а также затрат на транспортировку нефти и нефтепродуктов (-3,2%), что было связано со снижением показателей производственной деятельности. Расходы по налогам составили 3,1 трлн руб. (+46,3%), главным образом, по причине роста налога на добычу полезных ископаемых, а также увеличения отчислений по налогу на дополнительный доход от добычи углеводородного сырья. Отметим значительную величину обратного акциза, полученного компанией - 485 млрд руб. Размер экспортной пошлины вырос на 38,6% до 463,0 млрд руб. В итоге операционная прибыль компании составила 1,5 трлн руб., многократно увеличившись по сравнению с прошлым годом. Чистые финансовые расходы возросли на 16,5%, составив 229,0 млрд руб., что, главным образом, связано с отражением в отчетности убытков от обесценения активов, а также от выбытия основных средств. 77 млрд руб. пришлось на списания по приобретенному у Shell 37,5-процентному пакету акций немецкого НПЗ PCK Schwedt в конце прошлого года, еще 29 млрд руб. были списаны в сегменте добычи. Сальдо положительных курсовых разниц составило скромные 2,0 млрд руб. (год назад – отрицательные курсовые разницы в размере 161,0 млрд руб.). Долговая нагрузка Роснефти не претерпела серьезных изменений, составив 4,7 трлн руб. Финансовые расходы компании с учетом переоценки финансовых инструментов составили 229,0 млрд руб. В итоге компания смогла заработать чистую прибыль в размере 883,0 млрд руб., превысив показатель предыдущего года в шесть раз. Среди прочих интересных моментов отчетности отметим существенный рост (+33,6%) капитальных затрат, превысивших 1,0 трлн руб., из которых 231 млрд руб. пришелся на проект Восток Ойл. Это обстоятельство не помешало Роснефти сгенерировать свободный денежный поток на уровне 1,04 трлн руб. В целом достаточно благоприятное впечатление от представленной отчетности было несколько омрачено внушительным объемом списаний в заключительном квартале 2021 г. Тем не менее, рекордная годовая прибыль позволяет рассчитывать на существенный финальный дивиденд, который может составить около 30 руб. на акцию. Наступающий год для компании обещает стать еще сильнее благодаря внушительному росту цен на нефть и нефтепродукты, а также усилению газового бизнеса компании, главным образом, за счет выхода добычи на запланированный уровень в рамках проекта Роспан. По итогам вышедшей отчетности нами был понижен прогноз дивидендных выплат на годовом окне с учетом отраженных в отчетности обесценений ряда активов. Прогнозы на последующие годы были незначительно повышены вследствие увеличения масштабов газового бизнеса компании. В результате потенциальная доходность акций Роснефти незначительно возросла. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Акции Роснефти торгуются с P/BV 2022 около 0,9 и продолжают входить в число наших приоритетов в нефтегазовом секторе. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... |

Поиск котировок:Например: Газпром

|

|