Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 6 месяцев 2017 года.

Отметим, что, начиная с данной отчетности, компания перестала консолидировать результаты своего европейского сегмента (предприятия Opel и Vauxhall, а также европейский бизнес GM Financial), соответственно, все сопоставления с прошлым периодом приводятся без его учета. Результаты европейского сегмента отражаются в разделе прибыли и убытки от прекращенной деятельности. Сделку планируется закрыть до конца текущего года. Продажа убыточного сегмента приведет к снижению выручки, но положительно отразится на общем финансовом результате компании. Кроме того, произошла реклассификация итогов в сегменте «Остальной мир» в связи с реструктуризацией бизнеса в Индии и Южной Африке.

Совокупная выручка американской компании выросла на 5,5% - до $74,3 млрд. за счет роста средней цены реализации за один автомобиль на 3,8%, а также увеличения доходов финансового сегмента.

Основным рынком для GM является Северная Америка, на которую по итогам 1 полугодия 2017 года приходилось около 75% продаж по количеству автомобилей или 78% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке выросла на 1,8%; при этом повышение средних цен (+4,3%) было частично нивелировано падением объемов продаж (-2,3%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации Chevrolet Malibu и Cruze, которое было частично компенсировано увеличением продаж моделей Chevrolet Equinox, GMC Acadia и полноразмерных грузовиков. Но по итогам 1 полугодия компании удалось увеличить рентабельность этого сегмента до 12%. Рост рентабельности сегмента обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

На фоне восстановления автомобильного рынка Южной Америки, компания смогла нарастить продажи на 22,3%, увеличив средние цены на 16,8%, что привело к увеличению выручки сегмента на 42,8%. Во многом это связано ростом продаж Chevrolet Cruze и Chevrolet Onix в Бразилии и Аргентине.

После того, как 18 апреля 2017 года завод GM в Венесуэле был национализирован, компанией были предприняты все доступные юридические меры для защиты прав собственности, но безуспешно. По данной причине, бизнес в Венесуэле был деконсолидирован, что уменьшило объем выручки на $80 млн сегмента за отчетный период, а также были списаны сформированные ранее резервы в $114 млн.

Сегмент «Остальной мир» продемонстрировал падение объемов продаж (-7,1%). Одной из причин стало снижение оптовых объемов продаж полноразмерных грузовых автомобилей и внедорожников на Ближнем Востоке, а также легковых автомобилей в Австралии из-за прекращения производства Chevrolet Cruze. Указанные негативные моменты был частично компенсированы ростом продаж в Корее и Египте. К причинам роста рентабельности сегмента можно отнести изменения в структуре продаж в сторону более маржинальных продуктов.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 1,88 млн автомобилей (+1,7%), а её доля на китайском рынке составила 14,4%. Это принесло компании прибыль около $2 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1,6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

В итоге чистая прибыль за отчетный период снизилась на 11,4% и составила $4,3 млрд. В течение 1 полугодия 2017 года компания выкупила собственных акций на $1,5 млрд и выплатила дивиденды на сумму $1,1 млн. Показатель EPS сократился на 8,7% и составил $2,84.

После выхода отчетности мы не вносили значимых изменений в наш прогноз. Изменение прогноза по прибыли до налогообложения связано с деконсолидацией сегмента «Европа». Мы планируем вернуться к пересмотру модели компании после отражения в отчетности результатов по продаже европейского сегмента с тем, чтобы учесть возможные «бумажные» списания от продажи активов.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $10 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе. Ожидается, что на дивиденды и обратные выкупы акций компания будет направлять около 35-40% от чистой прибыли. На наш взгляд, акции GM, торгующиеся с P/E 2017 около 6, имеют хороший потенциал роста.

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса.

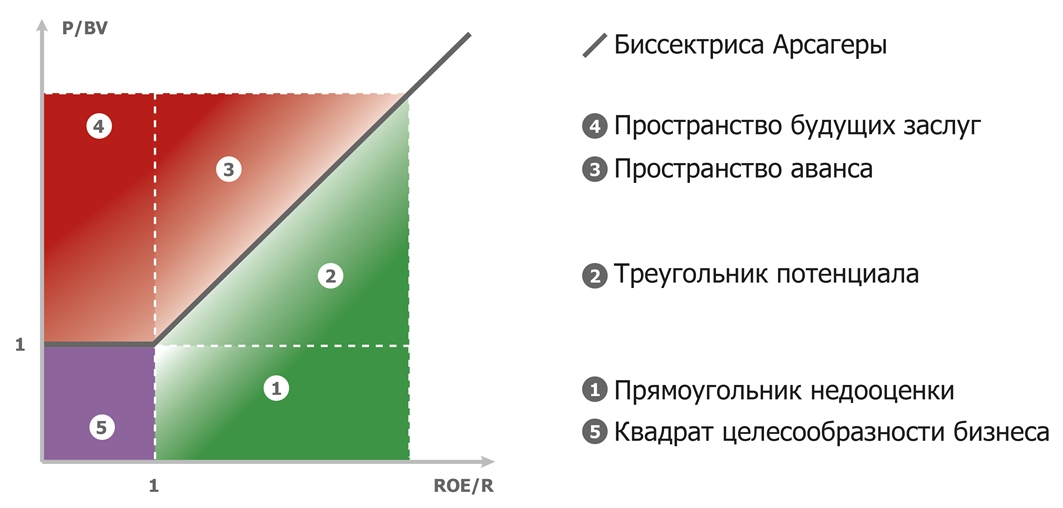

В первой части статьи мы ввели понятие «Биссектрисы Арсагеры» (БА), которая показывает справедливую рыночную цену акции, рассчитанную на основе балансовой цены акции (BVф), рентабельности бизнеса (ROEф) и требуемой доходности (Rт). В зависимости от фактической цены акции компания может находиться в разных зонах относительно БА, а от этого, в свою очередь, будет зависеть и поведение компании при управлении акционерным капиталом. В данной статье мы рассмотрим варианты рационального поведения компании.

Еще раз напомним, как выглядит график «Биссектриса Арсагеры».

Для описания поведения компании в зависимости от положения цены акции относительно БА, необходимо указать возможные корпоративные действия, имеющиеся в распоряжении компании, а также ввести несколько дополнительных параметров, которые есть у каждой компании.

Возможные действия, связанные с управлением акционерным капиталом, имеющиеся в распоряжении компании:

Основные

Увеличение акционерного капитала:

- размещение дополнительных акций,

- невыплата чистой (нераспределенной) прибыли в виде дивидендов.

Уменьшение акционерного капитала:

- выкуп собственных акций с рынка (байбек) с последующим их погашением,

- выплата дивидендов.

Дополнительные

Увеличение заемного капитала

Уменьшение заемного капитала

Rд – ставка кредитования компании, то есть ставка, под которую компания может взять кредит. Следует отметить, что компании необходимо контролировать соотношение собственных и заемных средств, в частности, при кредитовании на выкуп собственных акций (об этом речь пойдет ниже) необходимо учитывать размер соотношения, который возникнет по итогам выкупа (собственные средства в результате выкупа и погашения акций сократятся, а заемные возрастут).

ROEфд – рентабельность той части собственного капитала компании, которая дополнительно может быть направлена в основную деятельность (например, на расширение производства). Как частный случай: если компанией получена прибыль – это доходность полной или частичной реинвестиции прибыли в основную деятельность. По смыслу, ROEфд очень похожа на доходность инвестируемого капитала (ROIC). Важно отметить, что это доходность именно дополнительных вложений, так как общая ROEф может быть крайне высокой, и низкая доходность, например, реинвестиции текущей чистой прибыли ROEфд может быть незаметна в итоговом ROEф по компании, поэтому её необходимо оценивать в отдельности.

Еще одна очень важная аксиома бизнеса: ROEф ≥ Rт > Rд. Поясним это утверждение: начнем с того, что ставка требуемой доходности Rт должна быть выше ставки кредитования этого же бизнеса Rд, здесь всё очевидно: действительно вряд ли инвесторы ожидают доходность от вложения в акции компании, равную доходности её облигаций; абсолютно понятно, что будет требоваться дополнительная премия. Рентабельность собственных средств ROEф не должна быть ниже требуемой доходности Rт, так как тогда в таком бизнесе нет целесообразности, а в случае наличия заемных средств даже возможна ситуация, когда доходы от использования собственных средств идут на погашение процентов по заемным.

Данным материалом мы хотим оказать компаниям практическую помощь в осуществлении грамотного управления акционерным капиталом и показать, что отражение результатов деятельности бизнеса в курсовой стоимости акций зависит и от самого бизнеса.

В каждом акционерном обществе обязаны помнить:

результаты деятельности компании должны быть отражены в

рыночной стоимости акций, а все её достижения принадлежат

не бывшим и не будущим, а только текущим акционерам.

Мудрость бизнеса

Выберем параметры, присутствующие у каждой публичной компании и необходимые для анализа.

Рф – фактическая цена 1 акции компании, цена на бирже.

BVф – балансовая цена 1 акции компании. Необходимо отметить, что балансовая цена действительно должна отражать размер стоимости чистых активов компании, приходящихся на 1 акцию. Для этого необходимо проводить регулярную переоценку активов, чтобы у акционеров было четкое представление о том, что компания заработала и чем в действительности обладает. Во главу угла должна быть поставлена адекватность балансовой цены – она не должна быть завышена или занижена!

EPSф – прибыль компании на 1 акцию.

Pф/BVф – соотношение рыночной стоимости компании и балансовой (собственного капитала).

ROEф = EPSф/BVф - относительно стабильная рентабельность собственного капитала компании. Важно отметить, что это средняя стабильная рентабельность, которая наиболее вероятно будет у бизнеса в ближайшие годы. Своей деятельностью бизнес создает стоимость акционерам, а ROEф является скоростью прироста их имущества (собственного капитала), и чем выше и стабильней скорость этого прироста, тем ценнее и дороже стоимость бизнеса. Фактически ценностью бизнеса является уровень отклонения стабильной ROEф от требуемой инвесторами доходности, и именно поэтому рыночная цена акции на бирже отклоняется от балансовой, а коэффициент Pф/BVф становится больше 1. Действительно, чем больше ставка, под которую работают средства акционеров внутри компании, превышает общий уровень рыночных ставок доступных инвесторам, тем уникальней и ценней такой бизнес для инвесторов, тем большую премию к балансовой цене они готовы платить. Отсюда и вытекает самый главный критерий управления акционерным капиталом – максимизация ROE бизнеса! То есть в основу Модели Управления Акционерным Капиталом (МУАК) должен быть заложен алгоритм действий, при котором рентабельность собственного капитала повышается или сохраняется на высоком уровне. При понимании этого тезиса, возникает и понимание того, что доходность бизнеса, то есть его ROEф, не может быть ниже уровня рыночных ставок (например, депозитных), которые инвесторы могут получать «без хлопот». Цель любого бизнеса - это превосходство над этой «бесхлопотной» доходностью, в противном случае деятельность компании нужно рассматривать с точки зрения благотворительности или каких-то иных социальных действий, не связанных с извлечением прибыли.

Rт – теоретическая ставка требуемой доходности, то есть ставка, которая устраивает инвестора (акционера) в качестве отдачи от данного вида бизнеса в виде доходности от курсового роста и полученных дивидендов.

Таким образом, при условии, что рентабельность бизнеса относительно постоянна и известна Совету Директоров (СД) компании, мы можем вычислить справедливую стоимость компании (Рт) по формуле: Рт = BVф * ROEф/Rт или Рт/BVф = ROEф/Rт, то есть рыночная цена акции должна отличаться от балансовой в то же количество раз, во сколько отличается рентабельность бизнеса (ROEф) от требуемой доходности (Rт) — подробнее в материалах «Коэффициент P/BV (P/B)» и «Показатель ROE – суть бизнеса». Также стоит отметить тот факт, что подобным образом должен конвертироваться успех бизнеса (размер собственного капитала BVф и скорость его прироста ROEф) в курсовую стоимость (Рф) этого самого бизнеса на рынке (на бирже).

В рамках акции «Коммент.Арс» пользователь Alexis1273 задает нам следующий вопрос: Почему Вы так много внимания уделяете показателю ROE?

ROE (Return on Equity) — это показатель рентабельности собственного капитала компании, который демонстрирует отношение чистой прибыли к собственному капиталу компании. То есть, ROE в 20% означает, что каждый рубль собственного капитала принес 20 копеек чистой прибыли.

ROE — это ключевой показатель для собственников бизнеса. Он позволяет определить эффективность и целесообразность ведения бизнеса. Чем выше ROE, тем выше эффективность, с которой в компании работают средства акционеров. При этом, если соотнести ROE с рыночной ставкой доходности (ROE/r), то можно определить эффективность работы средств акционеров в сравнении с рыночной доходностью, которую может получить инвестор. Это, в свою очередь, позволяет определить целесообразность ведения бизнеса. Если ROE компании стабильно ниже рыночных ставок доходности, то эффективнее будет ликвидировать компанию и вложить средства в рыночные активы. Например, если ROE некой компании стабильно держится на уровне 5% и нет перспектив увеличения ROE, то собственнику бизнеса будет рациональнее продать активы компании, а полученные средства положить на банковский депозит под ставку в 8%.

«Вложение в акции — это вложение в бизнес» — так звучит один из постулатов инвестирования компании Арсагера. Именно поэтому мы оцениваем бизнес с позиции собственника, уделяя максимальное внимание показателю ROE, как отражению эффективности бизнеса.

В рамках методики прогнозирования цен на акции компании «Арсагера» показатель ROE используется для расчета прогнозного значения коэффициента P/BV. Фактически, коэффициент P/BV — это соотношение рентабельности собственного капитала (ROE) к требуемой доходности (то есть ставке r).

P/BV = (P/E)/(BV/E) = (E/BV)/(E/P) = ROE/r

Таким образом, аналитикам необходимо спрогнозировать стабильное значение ROE и требуемую доходность для определенной компании, что позволяет получить прогнозное значение коэффициента P/BV. Если мы умножим его на прогноз балансовой стоимости компании (BV), то получим стоимость компании в будущем. Подробнее с данным коэффициентом можно ознакомиться на нашем сайте в статье «Коэффициент P/BV (P/B)».

Отдельно рассмотрим вопрос расчета ROE. Можно встретить трактовку расчета ROE, когда чистую прибыль соотносят к среднему за период значению собственного капитала. Однако данный подход, на наш взгляд, несколько искажает суть показателя, занижая значение ROE, особенно, при высоких показателях прибыли.

ROE — это ставка, под которую в компании работают средства акционеров. Можно сказать, что ROE — это доходность бизнеса. Соответственно, для расчета этой доходности (как и любой другой) необходимо соотносить размер инвестированных средств (собственного капитала) с полученным результатом (прибылью компании). Таким образом, ROE рассчитывается, как отношение чистой прибыли к размеру собственного капитала компании на начало отчетного периода (как правило, года).