Совокупная выручка компании выросла более чем в полтора раза до 1 156,7 млрд руб., главным образом, по причине увеличения мировых цен на углеводороды, а также роста добычи природного газа и газового конденсата в результате запуска газоконденсатных залежей Северо-Русского и Восточно-Тазовского месторождений в третьем квартале 2020 года, а также Харбейского месторождения в четвертом квартале 2021 года.

Доходы от реализации жидких углеводородов подскочили на 79,4% до 611,1 млрд руб. на фоне роста средних цен реализации, а также увеличения продаж стабильного газового конденсата и сжиженного углеводородного газа.

Выручка от реализации природного газа увеличилась на 46,0% до 524,1 млрд руб. Добыча газа самим НОВАТЭКом возросла на 5,5% до 42 892 млн куб. м., а с учетом доли в добыче зависимых предприятий темп роста составил 3,3% (79 894 млн куб. м.). При этом общая средняя цена реализации выросла на 46,0%, а объемы продаж остались на прошлогоднем уровне.

Операционные расходы увеличились на 58,5% до 875,2 млрд руб., главным образом, по причине увеличения налоговых отчислений, а также расходов на покупные углеводороды.

По линии прочих доходов/расходов компания отразила убыток 3,2 млрд руб., вызванный, главным образом, результатами трейдинговой деятельности и прочими операциями.

В итоге операционная прибыль компании выросла более чем в два раза, составив 279,0 млрд руб. Рост показателя нормализованной операционной прибыли (без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях) составил 73,1%.

Долговая нагрузка компании с начала года сократилась до с 222,1 млрд руб. до 180,0 млрд руб., что повлекло за собой снижение процентных расходов с 10,0 млрд руб. до 7,9 млрд руб. Это обстоятельство, однако было компенсировано отрицательным эффектом пересчета амортизированной стоимости финансового обязательства в сумме 3,9 млрд руб., образовавшимся в связи с досрочным погашением займа, привлеченного от китайского инвестиционного фонда «Фонд Шелкового Пути».

Финансовые доходы компании снизились более чем на треть, составив 16,0 млрд руб. Отрицательные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте, составили 37,2 млрд руб. против положительной разницы 147,4 млрд руб. годом ранее.

Помимо этого, НОВАТЭК признал доход в сумме 19,6 млрд руб. по сравнению с убытком 7,4 млрд руб. годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

Прибыль по статье «Доля в прибыли зависимых предприятий» в размере 232,3 млрд руб., против убытка в 144,0 млрд руб., полученной годом ранее, была обусловлена долей в прибыли от операционной деятельности, вызванной ростом средних цен реализации СПГ и жидких углеводородов, в то время как годом ранее убыток был вызван, главным образом, отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ».

В третьем квартале прошлого года компания продала 10%-ную долю участия в своем дочернем обществе ООО «Арктическая Перевалка» компании «TOTAL E&P Transshipment SAS», входящей в группу «TotalEnergies SE», и признала прибыль от выбытия в размере 662 млн руб.

В итоге компания зафиксировала чистую прибыль в размере 432,9 млрд руб., многократно превысив результат прошлого года. Без учета эффектов от выбытия долей владения в дочерних обществах и совместных предприятиях и от курсовых разниц, нормализованная прибыль компании составила 421,3 млрд руб., увеличившись в два с половиной раза к значению предыдущего года.

Дополнительно отметим еще ряд интересных моментов представленной НОВАТЭКом отчетности.

Прежде всего, обращает на себя внимание величина дивидендных выплат, полученных от совместных предприятий (118,8 млрд руб.), что более чем в десять раз превышает показатель 2020 г.

Достаточно высокий уровень капвложений (192 млрд руб.) не помешал компании сгенерировать рекордный свободный денежный поток – 228 млрд руб. С учетом сильного роста ключевых финансовых показателей можно ожидать существенного увеличения дивидендных выплат к уровням предыдущих лет. По нашим оценкам, финальный дивиденд может составить около 50 руб. на акцию.

В 2022 году компания планирует запустить добычу газа и конденсата на Ево-Яхинском и Усть-Ямсовейском месторождениях, а также на Уренгойском месторождении в пределах Олимпийского лицензионного участка. Это позволит компенсировать падение добычи на зрелых месторождениях и показать небольшой рост добычи газа. Тенденция прошлого года сохранится и в добыче жидких углеводородов, где продолжится сокращение добычи нефти на зрелых нефтяных месторождениях, но в то же время возрастет добыча газового конденсата. Общий объем производства жидких углеводородов в тоннах, как предполагается, сократится, однако за счет более легкого газового конденсата и роста добычи газа компания ожидает небольшого роста совокупной добычи (около 1% в б.н.э).

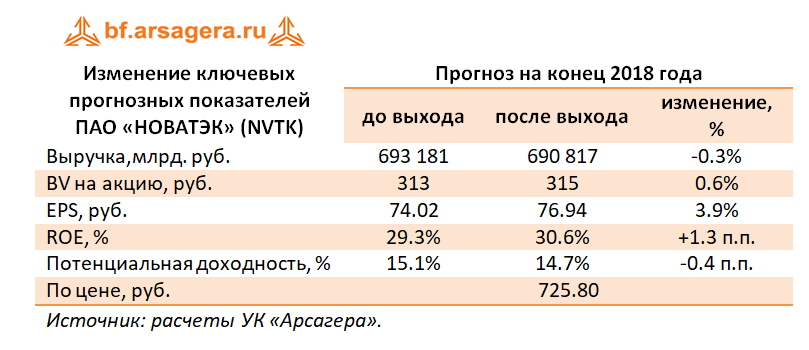

По итогам внесения фактических данных мы повысили прогноз операционной рентабельности ключевых дочерних предприятий НОВАТЭКа на фоне, выросших цена на углеводороды, уточнили размер скорректированного собственного капитала компании, а также увеличили ставку требуемой доходности по акциям НОВАТЭКа, главным образом, вследствие повышения базовой ставки. В результате потенциальная доходность акций компании несколько сократилась.

В таблице ниже мы приводим как скорректированные значения собственного капитала, EPS и рентабельности собственного капитала, так и отчетные.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig...

Совокупная выручка компании увеличилась на 32,4% до 375,2 млрд руб. Рост выручки в основном связан с запуском производства СПГ на первой очереди завода «Ямала СПГ» в конце 2017 года и ростом средних цен реализации жидких углеводородов и природного газа.

Доходы от реализации жидких углеводородов выросли на 36,3% до 218 млрд руб. При этом двузначные темпы роста продаж продемонстрировали все направления деятельности этого сегмента на фоне благоприятной рыночной конъюнктуры и реализации товарных остатков.

Выручка от реализации природного газа возросла на 27,2% - до 155,3 млрд руб. Добыча газа самим НОВАТЭКом снизилась на 2,8% - до 20 925 млн куб. м., а с учетом доли в добыче зависимых предприятий наблюдается увеличение на 6,1% (до 32 926 млн куб. м.). Начало поставок СПГ, приобретаемого у «Ямала СПГ», на международные рынки с декабря 2017 года, а также рост цен и объемов реализации природного газа на внутреннем рынке привели к росту общей средней цены реализации на 15,7% и объемов реализации на 6,9%.

Операционные расходы выросли на 31,1% (до 266,6 млрд руб.) главным образом из-за роста средних цен покупки природного газа и жидких углеводородов, а также объема покупок природного газа у совместных предприятий (+56,8%) в связи с запуском производства СПГ в «Ямале СПГ» в конце 2017 года и с возросшим спросом со стороны конечных потребителей.

В отчетном периоде в составе статьи «прибыль от выбытия долей владения в совместных предприятиях и прочие операционные прибыли» НОВАТЭК признал прибыль от выбытия 3,3%-ной доли владения в «Арктикгазе» в размере 1 645 млн рублей. Данная операция являлась заключительным этапом ранее начатой реструктуризации, направленной на достижение паритетного владения с Газпром нефтью в совместном предприятии «Арктикгаз». В результате, доля НОВАТЭКа в «Арктикгазе» снизилась с 53,3% до 50,0%. Прочие операционные убытки составили 519 млн рублей.

В итоге операционная прибыль компании увеличилась на 36%, составив 109,7 млрд руб.

Долговая нагрузка компании снизилась со 179 млрд рублей до 156 млрд рублей, что вкупе с сокращением стоимости обслуживания долга привело к уменьшению процентных расходов до 2,4 млрд рублей (-40,9%). Снижение процентных ставок повлекло за собой и снижение финансовых доходов с 8,9 мдрд рублей до 6,6 млрд рублей. Положительные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте составили 7,9 млрд рублей против 10 млрд рублей годом ранее. Помимо этого НОВАТЭК признал неденежную прибыль в сумме 700 млн рублей по сравнению с неденежным убытком в размере 9,95 млрд рублей годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

Убыток по статье «Доля в прибыли зависимых предприятий» в размере 17,1 млрд рублей, против прибыли 9,9 млрд рублей, полученной годом ранее был обусловлен во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа увеличилась на 1,2% – до 75,2 млрд руб.

В целом отчетность вышла несколько лучше наших ожиданий в части выручки, что связано с более высоким ростом цен на жидкие углеводороды и природный газ. Мы скорректировали прогнозные цены на ряд продуктов компании, а также учли тенденции роста операционных расходов, и сокращения финансовых доходов, что привело к снижению прибыли по итогам 2018 года. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ). При этом отметим, что НОВАТЭК собирается ввести оставшиеся две линии «Ямал СПГ» соответственно в августе и декабре, в результате завод может выйти на полную проектную мощность уже к началу 2019 года, на год раньше запланированного срока.

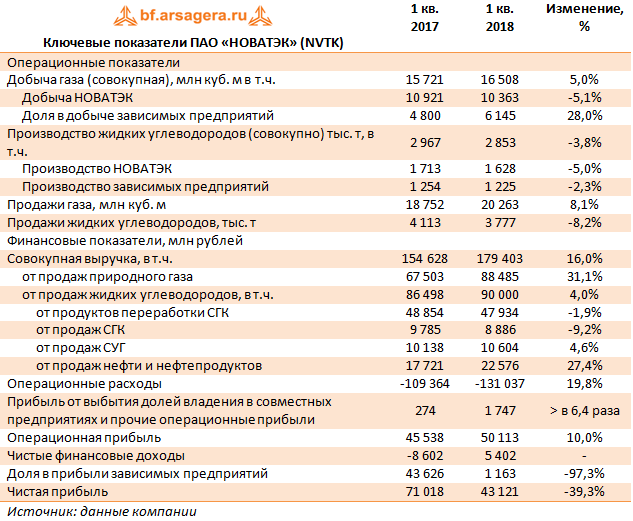

НОВАТЭК представил консолидированную финансовую отчетность за 1 кв. 2018 года.

Совокупная выручка компании увеличилась на 16% до 179,4 млрд руб. Доходы от реализации жидких углеводородов при этом выросли всего на 4% до 90 млрд руб. В их структуре произошло снижение продаж стабильного газового конденсата на 9,2%, а также падение продаж продуктов переработки стабильного газового конденсата на 1,9% в результате существенного снижения объемов реализации, что было отчасти компенсировано ростом средних цен реализации. Рост выручки от реализации сжиженного углеводородного газа (+4,6%), сырой нефти и нефтепродуктов (+27,4%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 31,1% - до 88,5 млрд руб. Добыча газа самим НОВАТЭКом снизилась на 5,1% - до 10 363 млн куб. м., а с учетом доли в добыче зависимых предприятий наблюдается увеличение на 5% (до 16 508 млн куб. м.). Начало поставок СПГ, приобретаемого у «Ямала СПГ», на международные рынки с декабря 2017 года, а также рост цен и объемов реализации природного газа на внутреннем рынке привели к росту общей средней цены реализации на 21,3% и объемов реализации на 8,1%.

Операционные расходы выросли на 19,8% (до 131 млрд руб.) главным образом из-за роста средних цен покупки природного газа и жидких углеводородов, а также объема покупок природного газа у совместных предприятий (+43%) в связи с запуском производства СПГ в «Ямале СПГ» в конце 2017 года и с возросшим спросом со стороны конечных потребителей.

В отчетном периоде в составе статьи «прибыль от выбытия долей владения в совместных предприятиях и прочие операционные прибыли» НОВАТЭК признал прибыль от выбытия 3,3%-ной доли владения в «Арктикгазе» в размере 1 645 млн рублей. Данная операция являлась заключительным этапом ранее начатой реструктуризации, направленной на достижение паритетного владения с Газпром нефтью в совместном предприятии «Арктикгаз». В результате, доля НОВАТЭКа в «Арктикгазе» снизилась с 53,3% до 50,0%.

В итоге операционная прибыль компании увеличилась на 10%, составив 50,1 млрд руб.

Долговая нагрузка компании с начала года снизилась на 11,5 млрд руб., составив 144,3 млрд руб., что вкупе с сокращением стоимости обслуживания долга привело к уменьшению процентных расходов до 1,2 млрд руб. (-45,5%). Положительные курсовые разницы составили 3,4 млрд руб. против убытков от курсовых разниц в 3,8 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 37,5 раз до 1,2 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39,3% – до 43,1 млрд руб.

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, а также учли тенденции роста операционных расходов, что привело к снижению прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 10,6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» https://arsagera.ru/~/38399

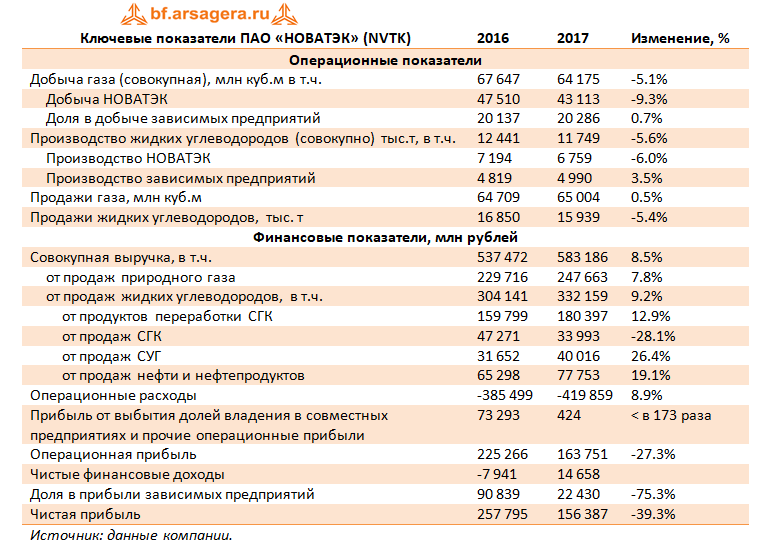

НОВАТЭК представил консолидированную финансовую отчетность за 12 месяцев 2017 года.

Совокупная выручка компании увеличилась на 8.5% до 583.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 9.2% до 332.2 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 28.1% до 34 млрд руб. в результате существенного снижения объемов реализации на экспорт, что было отчасти компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+26.4%), сырой нефти и нефтепродуктов (+19.1%), продуктов переработки газового конденсата (+12.9%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.8% - до 247.7 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.3% - до 43 113 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 5.1% (до 64 175 млн куб. м.). Между тем, совокупные объемы реализации выросли на 0.5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей.

Операционные расходы выросли на 8.9% (до 419.86 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+52%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 12 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 423 млн руб. В итоге операционная прибыль компании сократилась на 27.3%, составив 163.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 7.5%.

Долговая нагрузка компании с начала года снизилась на 61 млрд руб., составив 156 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 7.7 млрд руб. (-33.3%). Положительные курсовые разницы составили 13.7 млрд руб. против убытков от курсовых разниц в 25.5 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 22.4 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39.3% – до 156.4 млрд руб.

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, что привело к росту прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 9.5 и не входят в число наших приоритетов.