|

Таттелеком (TTLK) Итоги 2017 года: налоговый подарок поднял прибыль Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

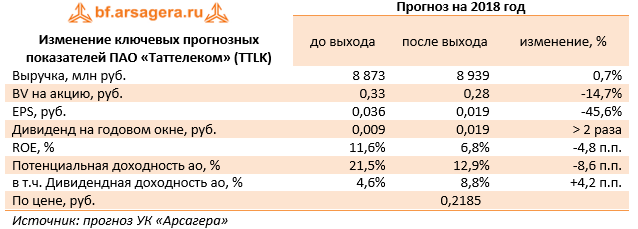

Общая выручка компании увеличилась на 4,4% до 8,6 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 1,7 млрд руб. (-8,2%). В сегменте услуг доступа в интернет выручка снизилась на 0,5% до 3,3 млрд руб. Неплохую динамику показывает и другой сегмент нерегулируемых услуг – кабельное и IP-телевидение: доходы по данному направлению продемонстрировали рост до 821 млн руб. (+6%). Развитие такого направления бизнеса, как мобильная связь начинает приносить свои плоды. Таттелеком осуществляет функции мобильного оператора под брендом «Летай». Выручка по данному дивизиону составила 471 млн руб., увеличившись более чем в 2 раза. Затраты компании росли более высокими темпами (+6,3%), достигнув 8 млрд руб. Основной вклад в данный рост внести такие статьи, как расходы на строительно-монтажные работы (+86,4%), зарплата (+5,8%) и плата за присоединение и пропуск трафика (+17,8%). В итоге операционная прибыль компании составила 607 млн руб., продемонстрировав снижение на 15,6%. Чистые финансовые расходы составили 206 млн руб. против 214 млн руб. годом ранее. Это связано с отсутствием значительных положительных курсовых разниц (22 млн руб. против 92 млн руб.) и сокращением процентных расходов с 316 млн руб. до 237 млн руб., главным образом, из-за удешевления долга. Обратило на себя внимание сокращение дохода в отчетности по такой строке, как «доля в результатах совместной деятельности» - прибыль по ней составила 646 тыс. руб., хотя по итогам первого полугодия была равна 31 млн руб. Данный результат происходит от 70% доли участия в ООО «Межрегиональная инфраструктурная групп», целью создания которого является строительство опор двойного назначения, антенно-мачтовых сооружений для облегчения размещения базовых станций операторами связи, а также объектов связи с высокой социальной значимостью в местах с низкой экономической окупаемостью. В связи с изменениями в российском налоговом законодательстве в отношении переноса налоговых убытков на будущие периоды компания значительно снизила эффективную налоговую ставку в этом году. Как итог, чистая прибыль Таттелекома выросла почти на треть - до 205 млн руб. Хорошей новостью для акционеров компании стали уже принятые на общем собрании акционеров дивиденды по итогам 2017 года – 1,9222 копейки на акцию (в 2 раза больше прошлогоднего значения), что равно 50% чистой прибыли по российским стандартам бухгалтерского учета. Отчетность вышла в хуже наших ожиданий в части роста операционных расходов, по итогам внесения фактических данных мы отразили это в своей модели, что привело к снижению потенциальной доходности акций компании.

Акции компании обращаются с P/BV 2018 около 0,8 и в число наших приоритетов не входят. ___________________________________________

|

Поиск котировок:Например: Газпром

|

|