Росбанк опубликовал консолидированную финансовую отчетность по итогам первого квартала 2018 года.

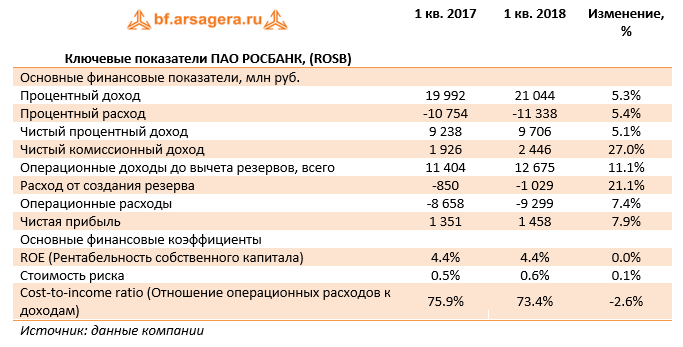

Процентные доходы банка составили 21 млрд руб., продемонстрировав рост на 5.3%, что произошло на фоне снижения процентных ставок и увеличения объемов выданных кредитов. Процентные расходы Росбанка составили 11.3 млрд руб., показав увеличение на 5.4% на фоне увеличения привлеченных депозитов за счет корпоративных клиентов.

В итоге чистые процентные доходы составили 9.7 млрд руб., показав рост на 5.1%.

Среди прочих статей отметим увеличение чистых комиссионных доходов до 2.45 млрд руб. (+27%). Положительная динамика во многом обусловлена ростом страховых агентских вознаграждений (+60%) вследствие активизации розничного кредитования. В итоге чистые операционные доходы показали рост на 11.1%, составив 12.7 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили 1.03 млрд руб., увеличившись по сравнению с прошлым годом (0.85 млрд руб.). При этом Банк констатирует стабильность качества кредитного корпоративного портфеля.

Операционные расходы выросли на 7.4% до 9.3 млрд руб., а соотношение C/I ratio снизилось с 75.9% до 73.4%.

В итоге Росбанк улучшил свой финансовый результат, заработав чистую прибыль в размере 1.5 млрд руб.

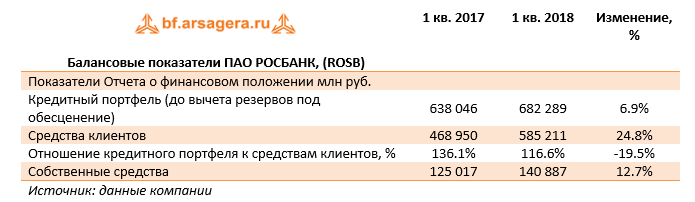

По линии балансовых показателей отметим рост кредитного портфеля на 6.9%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. Особо стоит отметить увеличение объёмов розничного кредитования (+9%). Размер клиентских остатков показал рост на 25%, составив 585 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 116.6%.

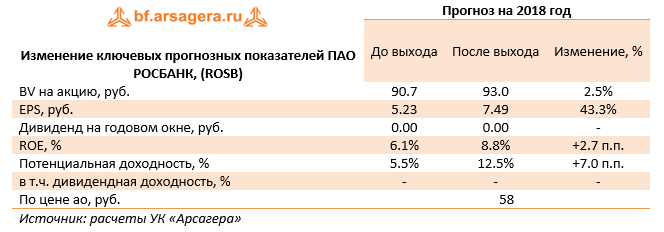

Отчетность Росбанка вышла несколько лучше наших ожиданий. По итогам внесения фактических данных мы повысили прогноз финансовых показателей, увеличив оценку будущих ставок по выдаваемым кредитам. Потенциальная доходность акций вросла.

В настоящее время акции Росбанка оценены рынком за две трети балансовой стоимости, и не входят в число наших приоритетов.

Процентные доходы банка составили 61,2 млрд руб., продемонстрировав снижение на 6,9%, что было обусловлено сокращением средней процентной ставки по выдаваемым займам (с 14,5% до 13,5%) на фоне возобновившего рост объема выданных кредитов (до вычета резервов) на 1,0%, Процентные расходы Росбанка составили 32,7 млрд руб., показав снижение на 11,1%. Основными причинами такой динамики выступили как снижение ставок по привлеченным средствам на фоне оптимизации депозитного портфеля, так и снижение расходов по привлеченным средствам других банков и выпущенным долговым ценным бумагам.

В итоге чистые процентные доходы составили 28,5 млрд руб., снизившись на 1,7%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой более чем в 2раза – до 2,8 млрд руб., а также увеличение чистых комиссионных доходов до 6,7 млрд руб. (+12,2%). Противоположный результат был зафиксирован банком по операциям с финансовыми активами и обязательствами, отражаемыми по справедливой стоимости через прибыли или убытки, где убытки выросли более чем в 2 раза – до 1,2 млрд руб. По прочим операционным доходам и расходам зафиксирована прибыль в 876 млн руб. против прибыли 93 млн руб. годом ранее (вследствие формирования прочих резервов на сумму около 1 млрд руб. в прошлом году). В итоге операционные доходы показали рост на 5,4%, составив 38 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили всего лишь 2,7 млрд руб., снизившись более чем на три четверти по сравнению с прошлым годом. Стоимость риска снизилась на 1,7 п.п. – до 0,6%. Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 3,8% до 25,8млрд руб., а соотношение C/I ratio снизилось с 68,8% до 67,8%, главным образом, за счет контроля за расходами на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 7,0 млрд руб.

По линии балансовых показателей отметим возобновившийся рост кредитного портфеля на 1,0%, вызванный проводимой банком политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. При этом в части кредитного портфеля корпорациям банк продолжает придерживаться более сдержанной стратегии. Размер клиентских остатков показал рост на 12,1%, составив 551,7 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 121%.

Отчетность Росбанка вышла лучше наших ожиданий. По итогам внесения фактических данных мы внесли коррективы в прогноз чистых процентных доходов, а также понизили прогнозную стоимость риска на текущий год, что привело к росту ожидаемой чистой прибыли текущего года. В то же время линейка прогнозной прибыли на последующие годы приняла более сглаженный вид за счет снижения темпов кредитования и чистой процентной маржи.

Процентные доходы банка составили 40,1 млрд руб., продемонстрировав снижение на 9,4%, что было обусловлено как сокращением средней процентной ставки по выдаваемым займам (с 14,4% до 13,4%), так и уменьшение размеров кредитного портфеля (до вычета резервов) на 1,5%, Процентные расходы Росбанка составили 21,8 млрд руб., показав снижение на 12,8%, основными причинами которого выступили снижение ставок по привлеченным средствам и оптимизация депозитного портфеля. В итоге чистые процентные доходы составили 18,4 млрд руб., снизившись на 5,1%.

Среди прочих статей отметим рост доходов от операций с иностранной валютой почти в 3,1 раза – до 2,1 млрд руб., а также увеличение чистых комиссионных доходов до 4,2 млрд руб. (+6,9%). Противоположный результат был зафиксирован банком по операциям с финансовыми активами и обязательствами, отражаемыми по справедливой стоимости через прибыли или убытки, где убытки выросли в 4,1 раза – до 869 млн руб. По прочим операционным доходам и расходам зафиксирована прибыль в 1 млрд руб. против убытка 130 млн руб. годом ранее. Указанная динамика объясняется формированием прочих резервов (около 1 млрд руб.) годом ранее. В итоге операционные доходы показали рост на 4,8%, составив 24,9 млрд руб.

Расходы, связанные с отчислениями в резервы под обесценение кредитного портфеля, в отчетном периоде составили всего лишь 2 млрд руб., снизившись в 3,9 раза по сравнению с прошлым годом. Стоимость риска снизилась на 1,7 п.п. – до 0,6%. Столь существенное сокращение резервов было достигнуто, главным образом, за счет восстановления качества розничного портфеля, улучшения процессов по взысканию задолженности, а также отсутствия в 2017 году материальных расходов по рефинансированию валютной ипотеки.

Операционные расходы выросли на 5,1% до 17,4 млрд руб., а соотношение C/I ratio поднялось с 69,7% до 69,8%, главным образом, за счет роста расходов на персонал.

В итоге Росбанк значительно улучшил свой финансовый результат, заработав чистую прибыль в размере 3,9 млрд руб. по сравнению c убытком 0,5 млрд руб. годом ранее.

По линии балансовых показателей отметим замедление темпов снижения кредитного портфеля на 1,5% в годовом выражении (-4,2% в предыдущем квартале), вызванное политикой возобновления розничного кредитования со стороны материнской группы Societe Generale. При этом, в части кредитного портфеля корпорациям банк продолжает придерживаться более сдержанной стратегии. Размер клиентских остатков показал рост на 18,6%, составив 543 млрд руб. При этом отношение кредитов к средствам клиентов по-прежнему находится на довольно высоком уровне – 118%.

В целом отчетность Росбанка вышла лучше наших ожиданий. По итогам внесения фактических данных мы внесли коррективы в прогноз стоимости риска.

В настоящее время акции Банка оценены рынком на уровне 0,63 балансовой стоимости, и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»