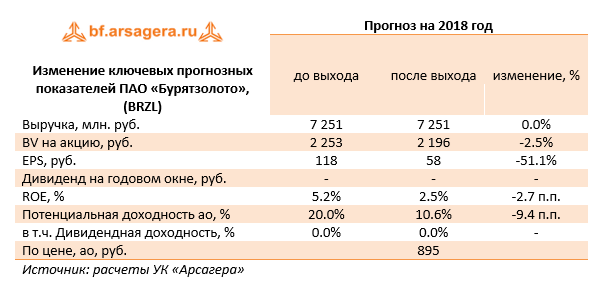

Компания Бурятзолото опубликовала отчетность по РСБУ за первые три месяца 2018 года, а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании выросла на 42% до 1.6 млрд руб. Причинами послужили рост объемов добычи золота на 35.1% до 20.8 тыс. унций из-за повышения объема переработки руды и уровня извлечения. При этом укрепление рубля не стало помехой росту рублевых цен на золото, достигших 76.6 тыс. рублей.

Операционные расходы компании выросли на 20.2% до 1.6 млрд руб. на фоне увеличения добычи золота.

В итоге на операционном уровне убыток составил 7 млн руб. против 208 млн руб. годом ранее.

В блоке финансовых статей обращает на себя внимание существенно сократившееся отрицательное сальдо прочих доходов/расходов, составившее 68 млн руб., что связано с меньшим размером отрицательной переоценки валютных финансовых вложений, составивших на конец отчетного периода 11.2 млрд руб. В итоге чистая прибыль компании составила 33 млн руб. против прибыли в 651 млн руб. год назад.

Отчетность вышла в целом хуже наших ожиданий. По итогам внесения фактических данных мы повысили оценку операционных расходов компании на текущий и последующие годы.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2018 около 0.4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец года составили 11.4 млрд руб., в то время как текущая капитализация составляет только 6.6 млрд руб.

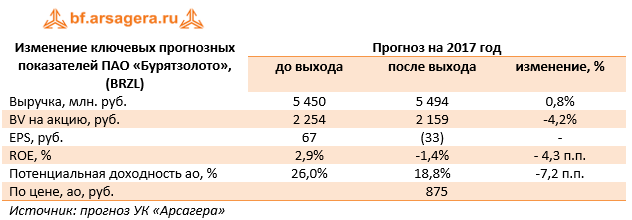

Компания Бурятзолото опубликовала отчетность по РСБУ за 9 месяцев 2017 г., а также операционные показатели (в составе материнской компании «Nordgold»).

Выручка компании упала на 38,6% вследствие снижения объемов переработки руды и добычи золота (-30,1%), сокращения содержания золота в руде, а также более низких рублевых цен реализации (-11,7%). Вероятно, причиной такой неудовлетворительной динамики стало постепенное истощение разведанных запасов на лицензионных участках и снижении содержания золота в руде. Помимо этого, в пресс-релизе компании «Nordgold» говорится о произошедшем в марте текущего года несчастном случае на руднике «Зун-Холба», входящим в структуру «Бурятзолото».

Операционные расходы компании выросли на 7,2% – до 4,3 млрд руб. Судя по всему, такая динамика объясняется расходами на ремонт золотоизвлекательной фабрики рудника «Ирокинда», который проводился в первом квартале текущего года. Кроме того, амортизационные отчисления выросли на 23% из-за ввода новых основных средств.

В итоге на операционном уровне убыток составил 292 млн руб. против прибыли годом ранее.

В блоке финансовых статей обращает на себя внимание сократившееся отрицательное сальдо прочих доходов/расходов, составившее 579,7 млн руб., что связано с переоценкой валютных финансовых вложений, составивших на конец отчетного периода 11,6 млрд руб. В итоге чистый убыток компании составил 437 млн руб. против прибыли в 870 млн руб. год назад.

Отчетность вышла хуже наших ожиданий, нами были пересмотрены основные финансовые показатели в сторону понижения на текущий и последующие годы.

Нас несколько беспокоит столь резкое снижение объемов добычи на ключевых добывающих активах компании. Вполне возможно, что столь значительное сокращение связано с разовыми факторами. В целях предупреждения падения объемов добычи компания намерена инвестировать в развитие 1,6 млрд руб. как в осваиваемые, так и новые месторождения.

Основным вопросом, влияющим на привлекательность акций компании, остается форма, которую изберет мажоритарный акционер для полной консолидации компании Бурятзолото. На данный момент акции компании торгуются с P/BV 2017 около 0,4 и входят в число наших диверсифицированных портфелей акций «второго эшелона». Отдельно отметим, что компания не имеет долговой нагрузки, а ее финансовые вложения и денежные средства на конец квартала составили 11,6 млрд руб., в то время как текущая капитализация составляет только 6,5 млрд руб.

Компания Бурятзолото представила отчетность за 2012 год по РСБУ. Выручка снизилась на 9% относительно прошлогоднего результата до 5,6 млрд руб. на фоне падения производства и реализации золота. При этом себестоимость осталась на уровне прошлого года, следствием чего стал рост доли себестоимости в выручке с 62% до 68% и сокращение валовой прибыли на 23%. Прибыль от продаж снизилась на 27%, из-за роста доли коммерческих расходов в выручке с 3% до 4%. Чистая прибыль компании сократилась на 36% до 1,6 млрд руб. Однако стоит отметить, что на результат 2011 г. повлияло восстановление резерва по сомнительным долгам, созданного в 2009 г. в размере 554 млн руб. Без учета этого единовременного дохода снижение чистой прибыли 2012 г. к прошлогоднему результату составило бы 21%.

Имеющиеся сейчас в разработке у Бурятзолота месторождения постепенно истощаются. По заявлению компании добыча золота продолжит падение вплоть до 2013г., в связи с чем, стратегия роста компании нацелена активное ведение поисков и геологоразведку новых месторождений драгоценных металлов. По нашим оценкам, в ближайшие пару лет чистая прибыль компании будет находиться близ текущих уровней. Исходя из текущих котировок, акции компании торгуется весьма дешево с P/E 2013 – 2,2 и входят в ряд наших диверсифицированных портфелей среди акций «второго эшелона».