Компания Mitsubishi UFJ Financial Group выпустила отчетность за девять месяцев финансового года, завершающихся 31 декабря 2017 года.

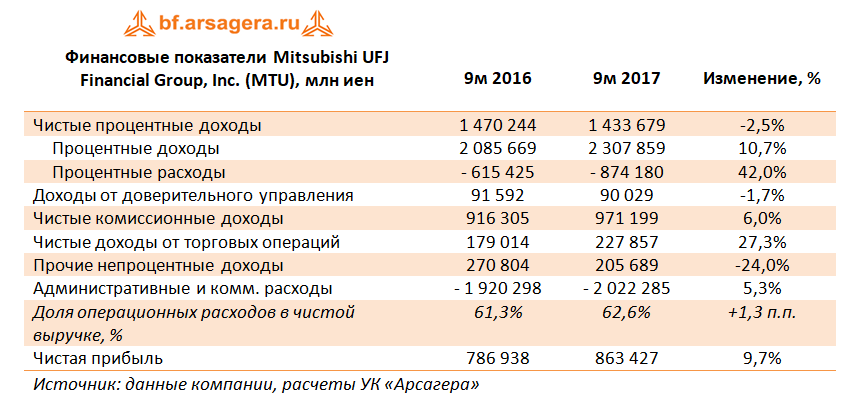

В отчетном периоде чистые процентные доходы компании упали на 2,5% - до 1 434 млрд иен. Это произошло на фоне опережающего роста процентных расходов, составивших 874 млрд иен (+42%). Чистая процентная маржа, по нашим расчетам, снизилась до 0,59% (-0,04 п.п.). Уменьшение чистой процентной маржи на японском финансовом рынке было частично компенсировано ростом чистого процентного дохода на зарубежных рынках.

Внушительный рост показали чистые доходы от торговых операций (+27,3%), увеличившись до 228 млрд иен. Чистые комиссионные доходы выросли на 6% на фоне роста деловой активности в странах присутствия. Чистая нереализованная прибыль от доступных для продажи ценных бумаг увеличились за счет роста цен на японские ценные бумаги, в первую очередь, на акции.

Операционные расходы выросли на 5,3%, составив 2 022 млрд иен, а их отношение к доходам выросло на 1,3 п.п. до 62,6%. Увеличение расходов отражает более высокие расходы за рубежом, в дополнение к обесценению японской иены против других валют.

В итоге чистая прибыль Mitsubishi UFJ Financial Group, Inc. выросла на 9,7%, составив 863,4 млрд иен. Отдельно стоит отметить, что прибыль от инвестиций в Morgan Stanley увеличилась с 75,6 млрд иен до 139,3 млрд иен (+84,2%).

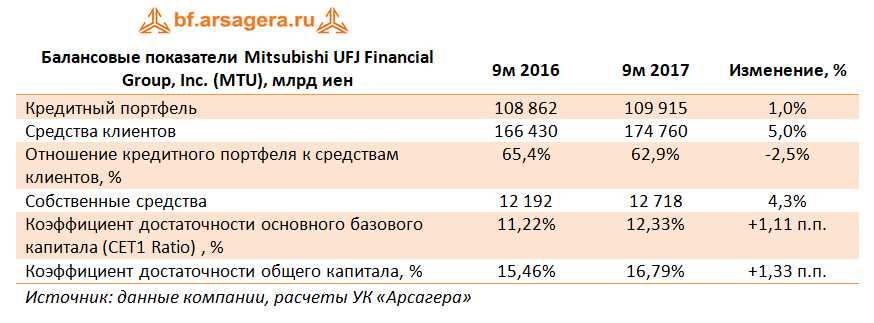

Говоря о балансовых показателях, отметим увеличение собственных средств на 4,3%. Кредитный портфель банковской группы вырос на 1,0% - до 109 915 млрд иен, а средства клиентов прибавили 5%, достигнув 174 760 млрд иен. Рост данных показателей произошел в основном из-за увеличения кредитного портфеля за рубежом, а также обесценение японской иены против других валют. Увеличение достаточности основного базового капитала в отчетном периоде превысило один процентный пункт.

В целом финансовые показатели финансовой группы вышли в рамках наших ожиданий. Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. В частности, менеджмент рассматривает возможность сокращения около 10000 рабочих мест в течение ближайших десяти лет в связи с низким уровнем процентных ставок и усилением конкуренции, негативно влияющим на прибыль. Стоит отметить, что доля запланированных сокращений от общего числа сотрудников банка по всему миру составляет 7%. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 67,3%).

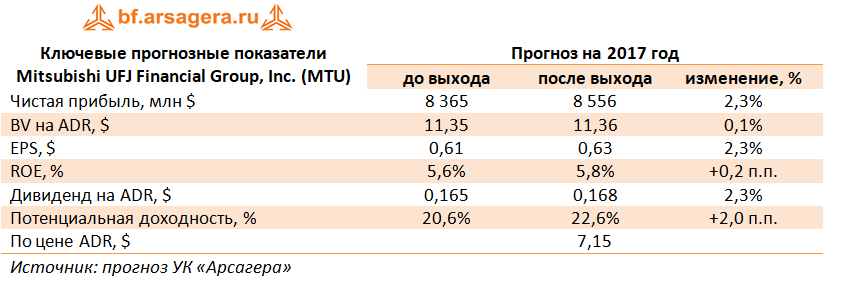

Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах.

Все вышесказанное позволяет предположить, что в ближайшие годы Mitsubishi UFJ Financial Group будет способно зарабатывать ежегодно 8-9 млрд дол. чистой прибыли, около половины которой будет распределяться среди акционеров. В настоящий момент акции группы торгуются исходя из P/E 2017 в районе 11 и P/BV 2017 около 0,6 и входят в число наших приоритетов в глобальном финансовом секторе.

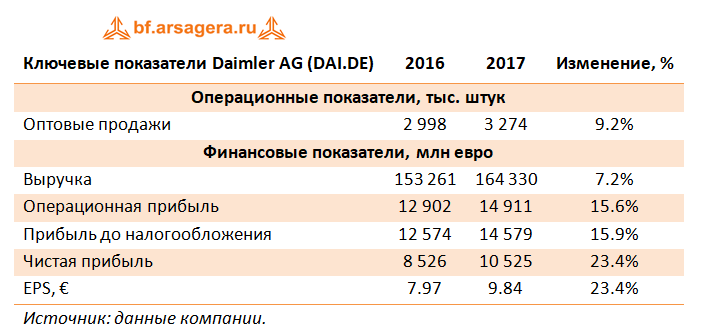

Концерн Daimler AG (DAI) раскрыл предварительные данные консолидированной финансовой отчетности за 12 месяцев 2017 года.

Совокупная выручка немецкой компании выросла на 9.2% - до €164.3 млрд. Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будут приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации.

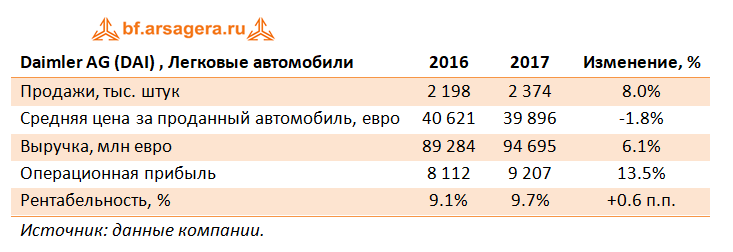

Сегмент «Легковые автомобили», на который приходится 58% выручки и 73% объема реализации в количественном исчислении всей компании, продал в отчетном периоде 2.37 млн автомобилей (+8%). Локомотивами увеличения продаж являлись модели – E-класса и внедорожники. Запущены продажи обновленного седана S-класса на основных рынках. Наиболее динамично росли объемы реализации легковых автомобилей Daimler в Китае (+27%), и в Азии в целом (+20%) на фоне скромных изменений объемов продаж на рынке Европы в целом (+3%), а также Германии (+2%); реализация в США упала на 3%.

В итоге, выручка сегмента составила €94.7 млрд (+6%). Операционная прибыль выросла на 13.5% до 9.2 млрд, главным образом, из-за увеличения объемов продаж, позитивного влияния курсовых разниц, отсутствия убытков, связанных с подушками безопасности Takata и переоценкой запасов, присутствовавших годом ранее.

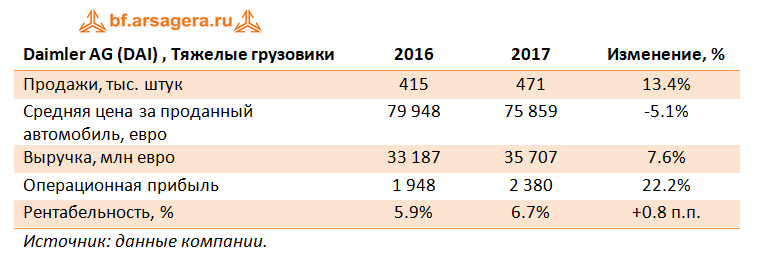

Сегмент «Тяжелые грузовики» в рассматриваемом периоде показал рост объемов продаж на 13.4%, главным образом, из-за увеличения реализации в странах Азии на 18% и NAFTA (США, Мексика и Канада) на 13%. Продажи в Европе показали рост на 3%, в том числе в Германии на 1%. Было зафиксировано восстановление объемов реализации в Индонезии (+53%). Совместное предприятие по производству грузовиков Beijing Foton Daimler Automotive Co. Ltd. (Auman Trucks) показало рост продаж 44%. Выручка сегмента выросла на 7.6%, до €35.7 млрд, операционная прибыль выросла на 22.2%, до €2.4 млрд. На операционной рентабельности положительно сказался рост продаж в странах Азии и NAFTA. Кроме того, компания продала часть недвижимости дочернего предприятия Mitsubishi Fuso Truck and Bus Corporation в городе Кавасаки (Япония), что вкупе с изменениями валютных курсов увеличило операционную рентабельность с 5.9% до 6.7%.

Сегмент «Малотоннажные грузовики» показал рост продаж (+11.7%) на фоне снижения средней цены за проданный автомобиль (-8.2%), что привело к увеличению выручки лишь на 2.6%. Наиболее динамично росли объемы реализации малотоннажных грузовиков Daimler в Китае (+75%), и в Азии в целом (+49%). В Латинской Америке (кроме Мексики) зафиксирован рост 31%, на фоне более скромных изменений объемов продаж на рынке Европы в целом (+9%), а также в регионе NAFTA (+3%), в том числе США (1%). Сдерживающее влияние на операционную прибыль оказали более высокие расходы на НИОКР, а также окончание контрактного производства. Операционная прибыль увеличилась на 0.9% до €1.18 млрд.

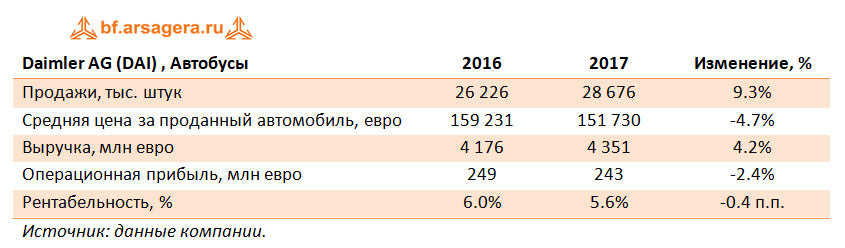

Сегмент «Автобусы» также испытывал влияние разнонаправленных тенденций. Рост объемов продаж (+9.3%) и сокращение средней цены за проданный автобус (-4.7%) привели к росту выручки (+4.2%) и снижению операционной рентабельности на 0.4 п.п. – до 5.6%. Наибольший рост объемов реализации автобусов был зафиксирован в Азии (+33%), странах Латинской Америки кроме Мексики (+30%), в том числе в Бразилии (+46%). Противоположная динамика была зафиксирована по Европе (-2%) и остальному миру (-28%). Снижение операционной прибыли объясняется инфляцией расходов, в основном, в Латинской Америке и отрицательными курсовыми разницами, что было частично компенсировано ростом продаж и повышением эффективности.

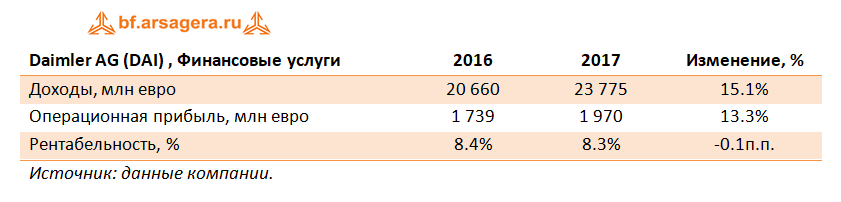

Деятельность сегмента «Финансовые услуги», главным образом, объединяет кредитование, страхование и лизинг, а доходы напрямую связаны с ростом объема продаж Группы. Операционная прибыль сегмента составила €1.97 млрд (+13.3%), что, главным образом, было обусловлено поглощениям старейшей европейской лизинговой компании – Athlon Car Lease International. Таким образом, итоги 12 месяцев 2017 года и 12 месяцев 2016 года не являются сопоставимыми. Операционная рентабельность сократилась с 8.4% до 8.3 %, что было обусловлено более высоким уровнем процентной ставки и частично компенсировано более высоким контрактным объемом и снижением стоимости риска.

В итоге операционная прибыль компании выросла на 15.6% до €14.9 млрд.

Нельзя не отметить довольно высокую долговую нагрузку Daimler AG, что объясняется деятельностью сегмента «Финансовые услуги». Львиная доля всего долга приходится рефинансирование лизинга и кредитования, на конец сентября 2017 года компания имела лизинговых и кредитных контрактов на общую сумму €135.8 млрд.

В итоге чистая прибыль компании за год выросла почти на четверть – до€10.5 млрд.

По итогам 2017 года Совет директоров компании будет рекомендовать собранию акционеров выплатить 3.65 евро на акцию, что более чем на 12% выше выплат по итогам 2016 года.

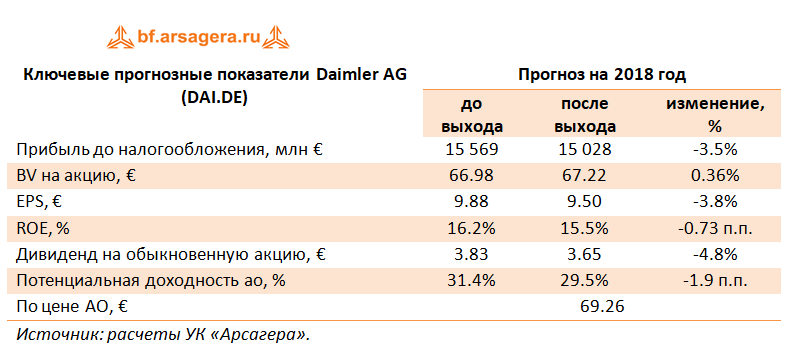

В целом вышедшие результаты оказались несколько ниже наших ожиданий в части цен реализации и операционной рентабельности. Приняв во внимание фактические данные 2017 года и прогнозы менеджмента на 2018 год, мы незначительно скорректировали прогнозы в сторону понижения. Кроме того, рекомендованный дивиденд оказался ниже ожидаемого нами.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе Daimler AG будет способна зарабатывать чистую прибыль в диапазоне €10-11.5 млрд. Акции компании обращаются с мультипликаторами P/BV 2017 около 1.1 и P/E 2018 около 7.3 и входят в число наших приоритетов.

Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Отметим, что после продажи европейского дивизионов компания провела перегруппировку отчетных сегментов: теперь непосредственно автомобильный бизнес представлен двумя подразделениями – «Северная Америка» и «Остальной мир».

Совокупная выручка американской компании снизилась на 2.4% - до $145.6 млрд., главным образом, за счет падения оптовых продаж.

Основным рынком для GM является Северная Америка, на которую по итогам 12 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 76% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 6.5%; при этом падение объемов продаж составило 11.3%, что было частично компенсировано повышением средних цен (+5.4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации легковых моделей Chevrolet, частично компенсировано увеличением продаж кроссоверов этой марки. По итогам 12 месяцев компании удалось повысить рентабельность этого сегмента на уровне 10.7%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

Сегмент «Остальной мир» продемонстрировал рост продаж (+1%). Причинами выступил рост оптовых объемов реализации внедорожников на Ближнем Востоке, а также наращивание общей доли рынка в Южной Америке.

К причинам роста рентабельности сегмента можно отнести снижение постоянных издержек из-за урегулирования, а также благоприятную рыночную конъюнктуру в Австралии и Египте.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 4.04 млн автомобилей (+3.2%), это принесло компании прибыль около $1.95 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1.6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Эффект от «бумажных» списаний, связанных, главным образом, с продажей активов европейского сегмента, по итогам года достиг $4.2 млрд. Кроме того, эффективная налоговая ставка составила более 97% из-за переоценки отложенных налоговых активов, связанной с налоговой реформой в США.

В итоге чистая убыток за отчетный период составил $3.9 млрд. снизилась в 5,9 раз и составила $1,3 млрд. В течение 2017 года компания выкупила собственных акций на $4.5 млрд и выплатила дивиденды на сумму $2.2 млрд.

После выхода отчетности мы пересмотрели в сторону понижения прогноз по будущим финансовым результатам североамериканского сегмента, отразив более низкую операционную рентабельность. Снижение прогнозной балансовой цены акции и повышение ROE связано с неожиданным для нас итоговым убытком в 2017 году.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $8.5-9.5 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

Команда аналитиков УК «Арсагера» ведет постоянный мониторинг текущей ситуации в мировой экономике и формирует собственное видение ее будущих изменений. Результатом такого подхода является прогноз цен на основные биржевые товары, что позволяет более качественно осуществлять покрытие анализируемых нами эмитентов. Дополнительно к прогнозу цен такой макроанализ позволяет сформировать относительно объективное представление о тенденциях развития мировой экономики. В этом материале мы хотим поделиться с Вами основными промежуточными выводами, которые можно сделать на текущем этапе исследования. В последнее десятилетие происходит смещение центров влияния из стран с развитой экономикой в «emerging markets». Эта тенденция подтвердилась в результате обновления прогноза развития базовых отраслей, формирующих спрос на биржевые товары: автомобилестроение, электроника, строительство. Как видно на представленных ниже схемах, данные отрасли предъявляют большую часть спроса на такие металлы как медь, цинк, никель и другие. По итогам обновления моделей индексы спроса отраслей были понижены относительно предыдущего прогноза.В отрасли автомобилестроения снижены прогнозы объема производства автомобилей, публикуемые ежегодно информационным агентством IHS. В частности, понижен прогноз производства автомобилей в Африке и на Ближнем Востоке, что вызвано происходящими в последние годы в этих регионах политическими событиями. В результате, прогноз индекса спроса данной отрасли к 2014 году снизился на 3,8% с 172 до 165 пунктов (базовый год – 1997). Этот индекс отражает изменение мирового производства автомобилей в физическом объеме. Однако интересна не столько динамика отрасли в целом, сколько изменение ее региональной структуры. Так, по итогам 2012 года Китай впервые обогнал Европу по объему производства автомобилей. По нашим прогнозам, средние темпы годового прироста с 2011 по 2016 годы будут максимальными в Южной Азии и в Китае. В регионах, традиционно считавшихся лидерами отрасли, в ближайшие 5 лет предполагается снижение темпов роста производства автомобилей. В отрасли строительства прогноз индекса спроса понижен на 3,8%. Снижение темпов роста объемов строительства наблюдается, прежде всего, в Китае, Европе и Австралии. Тем не менее, по нашим прогнозам, среди рассмотренных отраслей строительство будет развиваться наиболее высокими темпами. В региональной структуре отрасли строительства также происходит смещение в сторону стран с развивающейся экономикой. Но, как и в случае с автомобилестроением, в числе лидеров остаются США. В электронике ситуация аналогична. Индекс спроса отрасли электроники к 2014 году понижен на 5,3% относительно предыдущего прогноза; новое значение составляет 175 пунктов (базовый год – 2000). Что касается непосредственно цен на товары, в настоящее время ведется плановое обновление моделей прогноза цен. Несмотря на некоторое снижение спроса, мы не ожидаем существенного изменения наших предыдущих прогнозов цен на биржевые товары. Но чтобы давать более точные оценки, необходимо обновить индексы спроса со стороны других отраслей, а также ожидаемые объемы предложения металлов ведущими производителями. На данный момент эта работа проделана только по металлам платиновой группы (МПГ). И здесь мы уже видим эффект от изменения прогнозов по автомобилестроению. В связи с тем, что больше половины производимой платины и палладия используется при производстве автокатализаторов, цены на эти товары очень чувствительны к изменениям в этой отрасли. Более того, поскольку в разных типах автокатализаторов используется разное количество МПГ, спрос на эти металлы зависит от соотношения производства автомобилей с бензиновыми и дизельными двигателями, и как следствие, от региональной структуры производства автомобилей. В Китае большая часть новых автомобилей производится с бензиновыми двигателями, в Европе – с дизельными. Сегодня производители автокатализаторов для бензиновых двигателей в целях экономии имеют возможность неограниченно замещать платину палладием. В автомобилях с дизельным двигателем такое замещение возможно лишь в незначительных объемах. Логично, что при текущем прогнозе производства в Китае и Европе спрос на палладий будет расти быстрее, чем на платину. В результате, по нашим прогнозам цена платины будет расти до 2015 года на 6% ежегодно, а ожидаемый рост цен палладия может двузначными показателями. Такая разная динамика цен является иллюстрацией указанного в начале этой статьи тезиса о смещении центра влияния мировой экономики в сторону новых рынков. И этот пример подтверждает необходимость рассматривать динамику мировой экономики не только в отраслевом, но и в региональном разрезах. задать вопросы по теме можно тут