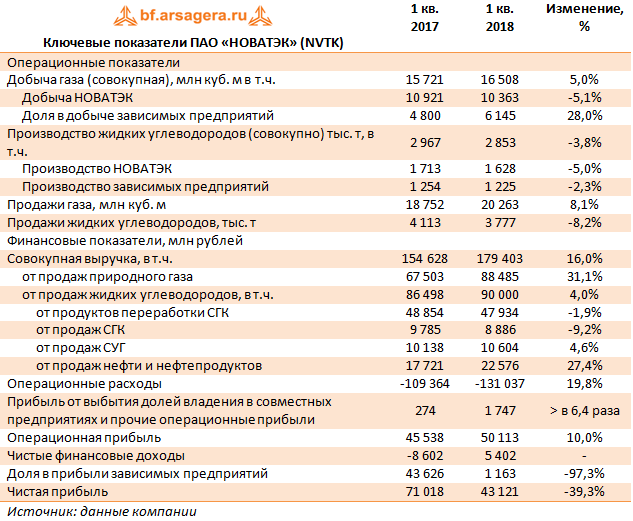

НОВАТЭК представил консолидированную финансовую отчетность за 1 кв. 2018 года.

Совокупная выручка компании увеличилась на 16% до 179,4 млрд руб. Доходы от реализации жидких углеводородов при этом выросли всего на 4% до 90 млрд руб. В их структуре произошло снижение продаж стабильного газового конденсата на 9,2%, а также падение продаж продуктов переработки стабильного газового конденсата на 1,9% в результате существенного снижения объемов реализации, что было отчасти компенсировано ростом средних цен реализации. Рост выручки от реализации сжиженного углеводородного газа (+4,6%), сырой нефти и нефтепродуктов (+27,4%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 31,1% - до 88,5 млрд руб. Добыча газа самим НОВАТЭКом снизилась на 5,1% - до 10 363 млн куб. м., а с учетом доли в добыче зависимых предприятий наблюдается увеличение на 5% (до 16 508 млн куб. м.). Начало поставок СПГ, приобретаемого у «Ямала СПГ», на международные рынки с декабря 2017 года, а также рост цен и объемов реализации природного газа на внутреннем рынке привели к росту общей средней цены реализации на 21,3% и объемов реализации на 8,1%.

Операционные расходы выросли на 19,8% (до 131 млрд руб.) главным образом из-за роста средних цен покупки природного газа и жидких углеводородов, а также объема покупок природного газа у совместных предприятий (+43%) в связи с запуском производства СПГ в «Ямале СПГ» в конце 2017 года и с возросшим спросом со стороны конечных потребителей.

В отчетном периоде в составе статьи «прибыль от выбытия долей владения в совместных предприятиях и прочие операционные прибыли» НОВАТЭК признал прибыль от выбытия 3,3%-ной доли владения в «Арктикгазе» в размере 1 645 млн рублей. Данная операция являлась заключительным этапом ранее начатой реструктуризации, направленной на достижение паритетного владения с Газпром нефтью в совместном предприятии «Арктикгаз». В результате, доля НОВАТЭКа в «Арктикгазе» снизилась с 53,3% до 50,0%.

В итоге операционная прибыль компании увеличилась на 10%, составив 50,1 млрд руб.

Долговая нагрузка компании с начала года снизилась на 11,5 млрд руб., составив 144,3 млрд руб., что вкупе с сокращением стоимости обслуживания долга привело к уменьшению процентных расходов до 1,2 млрд руб. (-45,5%). Положительные курсовые разницы составили 3,4 млрд руб. против убытков от курсовых разниц в 3,8 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 37,5 раз до 1,2 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39,3% – до 43,1 млрд руб.

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, а также учли тенденции роста операционных расходов, что привело к снижению прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 10,6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» https://arsagera.ru/~/38399

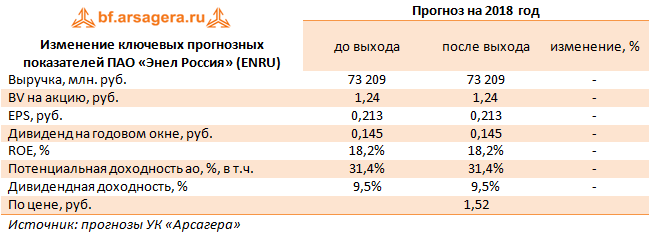

Компания «Энел Россия» раскрыла операционные и ключевые финансовые показатели отчета о прибылях и убытках за 1 квартал 2018 года.

Совокупная выручка компании сократилась на 5% до 18,5 млрд руб. Указанный результат сложился под влиянием ряда факторов, среди которых – переизбыток мощности, вызвавший сокращение выработки электроэнергии; снижение потребления электроэнергии в Уральском регионе; сокращение тарифа ДПМ, вызванное снижением доходности госблигаций, а также увеличением количества неплательщиков по регулируемым договорам, к учету выручки по которым применяется новый стандарт МСФО. Указанные негативные факторы были лишь частично компенсированы ростом тарифов на электроэнергию и мощность по регулируемым договорам.

Операционные расходы компании выросли на 0,4% до 15,1 млрд руб. во многом вследствие увеличения постоянных затрат, связанных с восстановлением налога на имущество, а также роста амортизационных отчислений и резерва, созданного под обесценение задолженности.

В итоге операционная прибыль компании снизилась на 23%, составив 3,6 млрд руб.

Частично этот результат был компенсирован сокращением чистых финансовых расходов по причине снижения долгового портфеля компании (с 24,7 млрд руб. до 23 млрд руб.), а также удешевления стоимости его обслуживания.

В итоге чистая прибыль компании составила 2,3 млрд руб., сократившись на четверть.

По итогам вышедшей отчетности мы не стали вносить в модель компании существенных изменений. Снижение финансовых показателей было вполне ожидаемым, более того, сама компания ориентировала инвесторов на незначительное сокращение чистой прибыли в 2018 году.

Акции компании обращаются с P/BV 2017 чуть выше 1 и пока входят в число наших приоритетов в секторе энергогенерации.

Сегмент телекоммуникационных услуг показал увеличение выручки на 3.6% - до $13.5 млрд. Драйвером роста выступили доходы от предоставления широкополосного доступа в Интернет, составившие $4.2 млрд (+8.2%), на фоне увеличения ARPU (+3.5%) и количества абонентов (+4.4%). Сильную динамику показали доходы от услуг корпоративным клиентам (+11.9%). Операционные расходы увеличивались более медленными темпами, что привело к росту операционной рентабельности на 0.2 п.п. и операционной прибыли до $3.36 млрд.

Сегмент NBCUniversal продемонстрировал рост выручки до $9.5 млрд (+21.4%). Доходы от кабельного телевидения прибавили 21%, составив $ 3.2 млрд, причинами такого роста стали трансляции Зимних Олимпийских игр. Трансляция Супербоула (финальная игра за звание чемпиона НФЛ) вкупе с Зимней Олимпиадой привели к настоящему скачку доходов (+58.4%) по широковещательному телевидению, составивших $3.5 млрд. Ложкой дегтя в сегменте NBCUniversal стало падение выручки от производства и проката фильмов – премьеры первого квартала 2018 года оказались слабее прошлогодних. Все направления выручки кроме фильмов показали рост операционной прибыли, выросшей до $1.8 млрд.

Все основные консолидированные финансовые показатели Comcast продемонстрировали рост, чистая прибыль увеличилась до $3.1 млрд на фоне снизившейся с 32% до 20% эффективной налоговой ставки.

После выхода финансовой отчетности мы незначительно скорректировали прогнозы финансовых результатов после 2018 года в сторону понижения. Отметим, что важным фактором, влияющим на котировки акций Comcast, является участие компании в корпоративной борьбе с Disney. Напомним, что в конце 2017 года Disney договорилась о приобретении компании Twenty-First Century FOX, владеющей 39% Sky plc и находящейся в стадии приобретения оставшихся 61%. Однако в этот план слияний вмешалась Comcast, чье предложение о приобретении 61% Sky plc превзошло цену, заявленную Twenty-First Century FOX – 12.5 фунтов за акцию против 10.75 фунтов. Пока мы не вносили никаких изменений в модель в связи с возможным поглощением Sky plc.

По нашим расчетам, в будущем чистая прибыль Comcast будет находиться в диапазоне от $12 до $15 млрд. Акции компании обращаются с P/E 2018 около 13 и являются одним из наших приоритетов в секторе товаров индивидуального спроса.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

*-результаты сегментов отражают, в том числе, операции между сегментами. Также в таблице не приведена финансовая информация о результатах NBH и прочих сегментах.

Консолидированная выручка компании в отчетном периоде выросла на 29.6% до $2.8 млрд, прежде всего, вследствие заметного роста цен на металлургическую продукцию.

Операционные расходы увеличились более медленными темпами (+26.9%) до $2.1 млрд благодаря реализации программ повышения операционной эффективности, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась на 39.2% до $657 млн. Обратимся к анализу сегментных результатов.

У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 8.7%, составив 3.33 млн тонн на фоне восстановления спроса со стороны конечных российских потребителей и увеличения спроса на полуфабрикаты на экспортных рынках.

Средняя цена реализации дивизиона выросла на 16.4% до $650 за тонну. На фоне резко выросших затрат на сырье (главным образом, на железную руду) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль на 52.5% до $433 млн.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 73% – до $770 млн, главным образом, за счет увеличения объемов реализации продукции на 63%. Операционная прибыль сегмента составила $44 млн против $1 млн годом ранее, что связано с расширением спредов между готовой продукцией и ломом.

Выручка «Зарубежных прокатных активов» возросла на 12.3% - до $569 млн. Продажи сегмента выросли на 0.3% до 0.7 млн тонн, при этом средняя цена реализации выросла на 12.3%. В итоге сегмент получил операционную прибыль $19 млн (-67%) на фоне сужения ценовых спредов к слябам.

В сегменте «Добыча и переработка сырья» продажи железной руды достигли уровня в 4.5 млн тонн (+9.3%). Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших средних цен реализации выручка сегмента увеличилась на 42% до $338 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли более чем наполовину до $222 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК, как уже отмечалось, составила $657 млн. Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании с начала года незначительно увеличилась до $2.4 млрд. Проценты к уплате при этом увеличились на 5.5% – до $19 млн. Финансовые вложения компании остались на уровне $1.7 млрд, и доходы по процентам выросли с $6 до $10 млн. Положительные курсовые разницы составили $9 млн против отрицательного значения годом ранее в $19 млн. В отчетном периоде чистые финансовые расходы сократились с $55 млн до $8 млн. В итоге чистая прибыль компании выросла на 56%, составив $502 млн.

После анализа вышедшей отчетности мы скорректировали наши прогнозы консолидированных финансовых показателей компании в сторону повышения в части увеличения будущих объемов реализации, а также скорректировали учет будущих дивидендных выплат.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 10 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Компания HeidelbergCement AG (HEI.DE) раскрыла финансовую отчетность за 2017 год.

Напомним, что в 2016 году компания приобрела итальянскую компанию Italcementi. Результаты приобретенных активов начали учитываться с 1 июля 2016 года, поэтому финансовые и операционные показатели частично демонстрируют рост благодаря эффекту высокой базы.

Совокупная операционная выручка компании увеличилась на 14,5%, составив 17,3 млрд евро.

После упоминавшийся сделки с итальянской компанией наибольший вклад в доходы компании стал вносить сегмент Западная и Южная Европа (27% по итогам 2017 года), выручка которого увеличилась почти на 20% до 4,7 млрд евро. Основной объем доходов принесли продажи цемента, выросшие на 29% до 2,3 млрд евро. Приводя цифры сопоставимых продаж (ретроспективный учет результатов Italcementi до 1 июля 2016 года), компания сообщает о снижении продаж (-1,4%) на основных рынках (Италия, Германия, Великобритания), отмечая при этом рост рентабельности операционной прибыли на фоне улучшения контроля над затратами и стабилизации цен на энергоносители.

Североамериканский дивизион увеличил свои доходы на 7,9 % до 4,3 млрд евро. Данный сегмент до корпоративных преобразований, почти не затронувших его финансовые показатели, являлся для HeidelbergCement крупнейшим по выручке. Основной объем доходов также приходится на реализацию цемента, составившую по итогам отчетного года 1,9 млрд евро (+14%). Однако в выручке достаточно весома доля заполнителей бетона, принесших 1,6 млрд евро дохода (+4%). Отметим, что в этом дивизионе именно продажи заполнителей бетона приносят наибольшую операционную прибыль. Во многом благодаря этому факту, североамериканский дивизион, несмотря на меньшую выручку, является для HeidelbergCement самым прибыльным.

Доходы сегмента Северная и Восточная Европа, Центральная Азия увеличились на 16,9% до 2,8 млрд евро на фоне исторически высокого уровня строительной активности в Швеции и Норвегии, последовательного наращивания цен в ряде регионов, а также увеличения экспорта из Казахстана в Узбекистан и Кыргызстан. Больше половины выручки сегмента 1,6 млрд евро пришлось на реализацию цемента, рентабельность реализации которого существенно превышает западно- и южноевропейскую.

Азиатско-Тихоокеанский дивизион продемонстрировал рост доходов до 3,2 млрд евро (+8,5%). Реализация цемента при этом принесла больше половины выручки всего дивизиона – 1,7 млрд евро (+10,9%). Однако рентабельность этого направления значительно пострадала из-за снизившихся цен.

Африканский дивизион увеличил доходы до 1,6 млрд евро (+20,7%). Приобретение Italcementi существенно сказалось на операционных и финансовых показателях сегмента. В данном дивизионе основную долю выручки также формирует реализация цемента, составившая 1,2 млрд евро (+19,9%), а операционная рентабельность по данному направлению является самой высокой среди прочих сегментов.

Совокупная операционная прибыль компании до вычета амортизации по итогам отчетного периода составила 3,3 млрд евро (+14,2%). Амортизационные расходы увеличились до 1,1 млрд евро (+16,1%).

Чистые финансовые доходы составили 391 млн евро (-20,7%), что связано с некоторым сокращением долга, привлеченного на приобретение Italcementi, а также снижением стоимости его обслуживания. В итоге чистая прибыль HeidelbergCement возросла на 30% до 918 млн евро.

Снижение собственного капитала и балансовой цены по итогам 2017 года связано с отрицательными курсовыми разницами, нашедшими отражение в прочем совокупном доходе. Компания не выкупает собственные акции и в рассматриваемом периоде доля чистой прибыли, направляемой на дивиденды, не превышала 51%, что объясняется достаточно обширной инвестиционной программой.

По итогам вышедшей отчетности мы скорректировали наши прогнозы финансовых показателей на всем прогнозном периоде, что связано с возросшими амортизационными расходами.

Мы считаем, что в среднесрочном периоде компания будет способна зарабатывать чистую прибыль в диапазоне от 1,2 до 1,7 млрд евро. Акции HeidelbergCement AG обращаются с P/BV около 1,1 и продолжают входить в состав наших портфелей.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании выросла на 8,2% - до 198,2 млрд руб. На фоне увеличения торговых площадей на 4,5% выручка с одного квадратного метра торговой площади снизилась на 0,9%. Отметим, что большой вклад в доходы внесли продажи через Интернет: выручка по данному направлению составила 31 млрд руб., прибавив 41,8%. Всего же интернет-продажи достигли уровня 15,7% от общей выручки компании (12% годом ранее).

С начала года компания открыла 27 новых магазина и закрыла 1 в связи с переездом. Общее число магазинов сети по итогам года составило 424. В результате торговая площадь увеличилась до 693 тыс. м2. Выручка от продаж в сопоставимых магазинах (l-f-l) за год увеличилась на 4,1%.

Себестоимость реализации выросла на 7,6%, составив 190 млрд руб., а её доля в выручке сократилась на 0,1 п.п. – до 76,5%. Коммерческие и административные расходы увеличились на 9,1%, составив 40,8 млрд руб., главный образом за счет роста расходов на зарплату и рекламу. В итоге операционная прибыль выросла на 22,4% – до 8,2 млрд руб. Чистая прибыль показала рост более чем на четверть из-за возросших финансовых доходов и составила 6,95 млрд руб.

Отчетность вышла несколько лучше наших ожиданий в части чистой прибыли из-за более низкой эффективной налоговой ставки. В результате мы не стали вносить в прогноз существенных изменений.

В конце марта компания объявила о покупке сети «Эльдорадо». Сумма сделки составит до 45,5 млрд руб., не включая кредитные обязательства ООО «Эльдорадо». По оценкам «М.Видео», синергетический эффект от объединения двух компаний в рамках одного юридического лица может составить до 18 млрд рублей на EBITDA в 2018-2020 годах при одновременном удвоении объединенных показателей EBITDA и чистой прибыли в перспективе пяти лет. В то же время указанная новость ставит под сомнение возможность выплаты дивидендов компании в ближайшее время.

По нашим оценкам, акции М.Видео торгуются с P/BV 2017 порядка 3,2 и в число наших приоритетов не входят.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании снизилась почти на треть – до 6.95 млрд рублей. Снижение доходов, по отрывочной информации из внешних источников, произошло на фоне сокращения добычи. На экспорт пришлось около 52% консолидированной выручки компании.

Операционные расходы выросли на 0.7% до 6.5 млрд руб. Это привело к существенному падению операционной прибыли – до 475 млн рублей.

В блоке финансовых статей чистые финансовые доходы сменились расходами – в отчетном периоде отсутствовали значительные положительные курсовые разницы, имевшие место быть годом ранее. Долговая нагрузка компании несущественно сократилась до 124 млрд руб., а обслуживание долга обошлось в 2.8 млрд руб. Этой сумме были противопоставлены доходы по размещенным средствам в размере 1.8 млрд руб. Финансовые вложения составили 62.9 млрд руб.

В итоге чистая прибыль Южного Кузбасса в отчетном периоде составила 895 млн руб., сократившись почти в 6 раз.

В целом отчетность вышла хуже наших ожиданий в части выручки. Мы понизили прогноз финансовых показателей, скорректировав в сторону уменьшения прогноз по добыче угля.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 9 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Совокупная выручка компании увеличилась на 7% - до 258,5 млрд руб. Компания продемонстрировала рост доходов по всем сегментам. В направлении дистрибьюции объем продаж возрос лишь на 3,5% до 218,5 млрд руб. Такая динамика, по нашему мнению, была связана с увеличением объема реализации и уменьшением средней цены за 1 упаковку. Доходы в розничном сегменте увеличились на 25%, достигнув 50,2 млрд руб. на фоне роста количества аптек до 2 031 единиц (+14,9%) и увеличение средней выручки на 1 аптеку до 24,7 млн руб. (+8,8%). Продажи в производственном сегменте выросли на 12,3% - до 12 млрд руб. На данный момент компания еще не раскрыла операционные показатели данного сегмента, но мы предполагаем, что произошло снижение средней стоимости одной упаковки произведенных препаратов, которое объясняется приобретением в апреле отчетного года липецкого производителя антибиотиков АО «Рафарма», выпускающего более дешевую продукцию.

Операционные затраты росли опережающими темпами (+7,9%), составив 250,4 млрд руб. В итоге операционная прибыль компании составила 8 млрд руб. (-14,1%). При этом компания зафиксировала снижение операционной рентабельности по всем сегментам («Дистрибьюция» - с 2,5% до 1,6%, «Производство» - с 29,5% до 29,1%, «Розница» - с 4,0% до 3,4%).

Долговая нагрузка ПРОТЕКа за отчетный период увеличилась с 246 млн до 3,2 млрд руб. вследствие приобретения липецкого производителя антибиотиков АО «Рафарма». Известно, что дочерние компании группы ПРОТЕК по договору цессии выкупили у Внешэкономбанка права требования кредитной задолженности «Рафармы» в сумме 6,7 млрд руб. По результатам данной реструктуризации ПРОТЕК заплатил денежными средствами 2,1 млрд руб. и передал Внешэкономбанку простые беспроцентные векселя на общую сумму 4,5 млрд руб., подлежащие оплате в период с марта 2018 г. по март 2024 г.

Финансовые вложения компании и выданные займы сократились в 2 раза и достигли 6 млрд руб., из них около половины – валютные. Это обстоятельство привело к формированию отрицательных курсовых разниц в размере 293,8 млн руб. (годом ранее – убыток 2 млрд руб.).

В итоге чистая прибыль ПРОТЕКа снизилась на 4,7% до 5,6 млрд руб.

После выхода отчетности мы понизили прогнозы по финансовым показателям компании, что связано с уменьшением линейки выручки и операционной рентабельности сегмента дистрибьюции. После выхода годового отчета с операционными данными нами будут внесены необходимые коррективы в модель.

Исходя из текущих котировок, акции ПРОТЕКа торгуются с коэффициентами P/E 2018 – 6,5 и P/BV – 1,4, и входят в наши диверсифицированные портфели акций «второго эшелона».

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

В отчетном периоде количество магазинов увеличилось на 16,2% - до 16 625 штук. В квартальном исчислении основной рост пришелся на форматы «магазины у дома» (+158 шт.) и «дрогери – магазины косметики» (+116 шт.). Торговая площадь росла более медленными темпами (+13,2%), достигнув 5 830 тыс. кв. м.

Совокупная выручка компании выросла на 8,1% - до 288,6 млрд руб. Сопоставимые продажи снизились на 3,65% на фоне сокращения трафика на 3,64% и среднего чека на 0,1%. Валовая рентабельность компании в годовом сопоставлении сократилась с 26,15% до 24,92%. В итоге валовая прибыль составила 71,9 млрд рублей (+3,0%). При этом операционная маржа сократилась с 7,86% до 7,10%, что, скорее всего, было связано с опережающим ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась на 1,8%, составив 7,4 млрд руб.

Вышедшие данные оказались несколько хуже наших ожиданий. Согласно пресс-релизу компании новые собственники планируют распорядиться средствами, привлеченными в ходе недавней допэмиссии акции на капитальные расходы и дальнейший рост сети в 2018 и последующих годах. Пересмотр прогноза операционной рентабельности, а также учет проведенной дополнительный эмиссии акций привел к сокращению потенциальной доходности акций.

Мы ожидаем, что в ближайшее время в ситуация розничном ритейле продолжит определяться достаточно острой конкурентной борьбой, что будет оказывать негативное влияние на маржинальность бизнеса. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

На данный момент акции компании торгуются исходя из P/E 2018 около 13 и примерно за 1,8 балансовой цены и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Выручка компании сократилась на 22.7% до 11.2 млрд руб. При этом добыча золота уменьшилась на 13.5% до 145.7 тыс. унций - на фоне снижения среднего содержания золота на 10.7% (с 0.6 до 0.54 г/куб. м). Объем промывки песков при этом сократился на 3.1%. Средняя цена реализации золота, по нашим расчетам, составила 74.7 тыс. руб. за унцию, показав двузначные темпы снижения на фоне укрепления рубля.

Операционные расходы выросли на 15.5% - до 11 млрд руб. В постатейном разрезе наибольший рост показали расходы на персонал (+20.5%). Отметим, что на фоне сокращения добычи золота почти все остальные статьи затрат также показали положительную динамику. Результат мог бы быть не таким плохим, если бы компания не потратила на благотворительность свыше 1.8 млрд руб., что привело к кратному росту прочих операционных расходов. В итоге на операционном уровне компания зафиксировала символическую прибыль в 211 млн руб.

В блоке финансовых статей отметим значительный объем отрицательных курсовых разниц, полученных по валютным вкладам (530 млн руб.). В результате чистый убыток компании составил 916 млн руб. против прибыли в 1.6 млрд рублей годом ранее.

По итогам вышедшей отчетности мы понизили прогноз финансовых показателей на ближайшие годы, отразив сокращение добычи золота и возросшие операционные расходы. На данный момент акции Лензолота торгуются исходя из P/BV 2017 около 0.6 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»