ФосАгро опубликовала финансовые результаты по МСФО за первый квартал 2012 г. Несмотря на снижение цен на рынке фосфорных удобрений, компании удалось улучшить выручку, которая выросла на 6% в годовом сопоставлении до 25,9 млрд руб. Рост выручки обусловлен высокими экспортными продажами НПК. Способность компании быстро переключаться с производства фосфорных удобрений на NPK является одним из основных конкурентных преимуществ, которое позволило компании компенсировать снижение продаж диаммофоса и поддержать выручку.

Чистая прибыль увеличилась на 29% до 8 млрд руб. Позитивное влияние на нее оказали доходы от курсовых разниц в размере 1,8 млрд руб., поскольку практически весь долг компании номинирован в долларах. Исходя из текущих котировок, акции торгуются с довольно высоким P/E — 6 и в число наших приоритетов не входят.

Татнефть опубликовала результаты за 1 кв. 2012 г. Выручка в 1 кв. 2012 г. составила 151 млрд. руб. на 14,7% больше, чем годом ранее. При этом выручка от продажи нефти сократилась на 5% и составила 102 млрд руб., что объясняется частичным перераспределением поставок нефти в пользу внутреннего рынка и стран СНГ (где средняя цена реализации намного ниже, чем при экспорте в дальнее зарубежье), а также менее активными трейдинговыми операциями. Выручка от продажи нефтепродуктов увеличилась почти в 3 раза и составила 37 млрд руб., что связано с запуском ТАНЕКО.

Что касается расходов, компания порадовала инвесторов снижением доли себестоимости в выручке. Ко всему прочему, на чистом результате 1 кв. 2012 г., положительно сказалась прибыль от курсовых разниц. В итоге чистая прибыль составила 28 млрд руб., на 14,6% выше, чем годом ранее. С запуском Танеко, мы ожидаем, что в 2012-2014 г. компания сможет выйти на уровень чистой прибыли порядка 80 млрд руб. Мы не меняем наш взгляд на компанию и включаем в число своих приоритетов префы Татнефти, торгующиеся, на наш взгляд, с высоким дисконтом к обычке.

Данный пост посвящен подведению кратких итогов отчетности компании «РНТ» за 2011 г. Выручка компании выросла на 49% до 665 млн. руб., превзойдя наш прогноз ( 580 млн. руб.). Мы были более оптимистичны в плане количества установленных комплектов систем мониторинга и контроля автотранспорта (наш прогноз — 57 тыс., фактически — около 42 тыс.). Однако частично это было сглажено более высокой средней ценой за инсталляцию (16 тыс. руб. за комплект, +50% г/г). И что еще более важно, существенную долю в выручке начали занимать доходы от абонентской платы и особенно сервисных работ (доля этих видов доходов составила 16% в общей выручке).

Себестоимость компании также превзошла наш прогноз не только в абсолютном значении (355 млн. руб.), но и в части доли в выручке компании (53% против 45%). В итоге валовая прибыль совпала с прогнозом, составив 308 млн. руб. А вот операционная прибыль недотянула до наших прогнозов, составив всего 82 млн. руб. (прогноз-116 млн. руб.) за счет бОльшего роста коммерческих и особенно административных расходов. В итоге чистая прибыль составила 67 млн. руб. против прогноза 90 млн. руб.

Мы ожидали, что компания будет наращивать продажи оборудования более быстрыми темпами. И если рост выручки от продаж за рубежом показала рост в 180%, то внутрироссийские продажи выросли на 51%. В целом рынок мониторинга автотранспорта показывает рост как в США, так и в Европе, что во многом обуславливается низкой базой проникновения (16% в США, 7% в Европе по итогам 2010 г.). В России этот показатель еще меньше (5%), что создает хорошую возможность для дальнейшего роста рынка. Вместе с тем стоит отметить достаточно высокую конкуренцию среди операторов, что может поставить под сомнение закладываемые нами показатели ежегодного роста (примерно 30% ежегодно в ближайшие три года). На наш взгляд, компании очень важно не ограничиваться российским рынком и стараться усиливать свое присутствие в других странах. Также очень важным представляется диверсификация выручки, в частности, постепенный переход к операторской модели обслуживания, когда все бОльшую долю будет занимать выручка от обслуживания установленных систем. Это особенно важно, так как проникновение услуг в сфере спутникового мониторинга транспорта и конкурентная борьба приведут к замедлению, а затем и к снижению стоимости продукции. По-видимому, это потребует от компании в ближайшие пару лет активного осуществления коммерческих расходов и расходов на дополнительный найм персонала. В результате кардинально увеличить свою чистую прибыль РНТ будет непросто, хотя цифра в 100 млн. руб. выглядит вполне достижимой. Серьезного роста финансовых показателей мы ожидаем в районе 2014-2015 г.г., когда российский рынок перейдет в более плавную стадию развития, а выручка от абонентской платы и сервисных услуг станет для компании хорошим и стабильным подспорьем. На наш взгляд, через 3-4 года чистая прибыль РНТ вполне может достичь диапазона 350-400 млн. руб. На данный момент компания не входит в число наших приоритетов, торгуясь с P/E в районе 8; дополнительным препятствием для инвесторов может стать низкая ликвидность акций.

ММК опубликовал отчетность за 1 кв 2012 г. по международным стандартам. Компании по-прежнему похвастаться нечем: выручка хотя и выросла на 9% до 2,4 млрд. дол. (г/г); себестоимость показала еще более сильный рост - на 18% до 2,1 млрд. дол. В итоге операционная прибыль компании показала значительное снижение - на 78% до 33 млн. дол. Финансовые статьи окончательно "похоронили " бы положительный результат, если бы не разовые доходы в виде положительных курсовых разниц по кредитам (89 млн. дол.) В итоге чистая прибыль компании составила символические 14 млн. дол.

Отчетность стала еще одним доказательством нашего не слишком оптимистичного взгляда на сектор металлургии, а в случае с ММК дополнительный негатив генерируется недостаточной обеспеченностью комбината сырьем, а также странным подходом к приобретению активов, за которыми не видно явной синергии. Мы в очередной раз понизили прогноз чистой прибыли компании: если до этого ориентиром для нас был диапазон 300-400 млн. дол., то теперь успехом будет прибыль в 200 млн. дол. за 2012 г. И если выручка ММК уже находится на уровне предкризисных лет, то показатели прибыли компании (валовая, операционная, чистая) весьма далеки от этих ориентиров. исходя из нашего прогноза, акции компании торгуются с коэффициентом P/E около 20 и не входят в число наших приоритетов.

Вы можете задать свои вопросы по эмитенту на этом сайте

Наш прогноз по стоимости акций можно посмотреть здесь

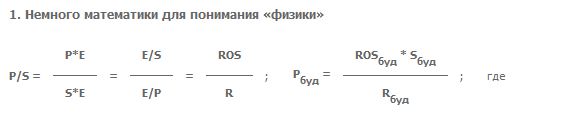

P/S — коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса, читайте в материале.

Ранее мы рассказали о таких важных коэффициентах, как Р/В и Р/Е. Но понимание бизнеса компании не будет полным, если не уделить внимание такому показателю как P/S.

P/S — соотношение рыночной капитализации (стоимости) компании (P) к ее годовой выручке (S) или сколько годовых выручек стоит компания.

Какое отношение это имеет к вложенным средствам, что толку инвестору от убыточной компании, даже если у неё огромная выручка? Если Р/Е – это характеристика требуемой доходности на средства, вложенные в акции компании, а Р/В — информация о том, за сколько можно купить компанию относительно того, что у неё уже есть (также данный коэффициент иллюстрирует и рентабельность собственных средств), то с P/S всё гораздо менее очевидно. Часто аналитики игнорируют этот коэффициент, но правильно ли это?

ROS – рентабельность выручки (отношение чистой прибыли компании Е к годовой выручке S),

R – требуемая доходность, она же Е/Р, знакомая нам по изучению коэффициента Р/Е.

Фактически это соотношение рентабельности выручки и требуемой доходности. А если прибыль отрицательная? Выручка же не может быть отрицательной, тогда, зная фактическое значение коэффициента P/S и требуемой доходности, можно вычислить, какой может или должна быть прибыль от такой выручки. А вот для вычисления цены акции в будущем — необходимо спрогнозировать выручку, её рентабельность и уровень требуемой доходности.

2. Выручка — показатель полезности и нужности продукта/услуги людям

Выручка – это фактическая реализация товара/услуги за деньги, если она есть – значит товар/услугу купили и это кому-то нужно и обладает полезностью. (Вспоминается способ подсчета ВВП при социализме – считали не то, что потребили, а то, что произвели. И то, что миллионы сандалий «Скороход» просто лежали на складах, а народ стоял в очереди за импортной обувью, предпочитали не замечать). Таким образом, выручка показывает, что у предприятия есть товар или услуга, востребованные в определенном объеме и обладающие определенной конкурентоспособностью, в противном случае это бы не купили. А это уже ценность и, как следствие, стоимость! Любой бизнес в рыночной экономике может получать прибыль. Если товар или услуга не будет оплачены с прибылью, то их производство просто потеряет смысл и они рано или поздно исчезнут. Поэтому извлечение из выручки чистой прибыли — дело в большей степени техническое и зависит от того, кем и как управляется компания. Необходимо отметить, что часто размер чистой прибыли занижают с целью уменьшения налога, поэтому выручка порой даёт даже лучшее представление о потенциале и масштабе бизнеса, нежели чистая прибыль. Но еще раз оговоримся о рыночной экономике и об отсутствии серьезного вмешательства в деятельность компаний со стороны государства (например, жесткое регулирование тарифов).

3. P/S – возможно самый отраслевой из всех финансовых коэффициентов

Как же понять, какой рентабельности можно добиться от выручки компании в той или иной отрасли? Смотрите на конкурентов! Если определенная рентабельность выручки (Е/S) удается другим – значит это возможно и в отдельно взятой компании, по крайней мере, на среднем уровне. Ну а если вырисовывается размер чистой прибыли (появление или увеличение), то и другие коэффициенты (Р/Е, Р/В) помогают в определении стоимости. Важным вопросом является, когда это может произойти и произойдет ли?

4. Компании с низкими (ниже среднеотраслевых) показателями P/S – кандидаты на поглощение или покупку

Компания с низкой рентабельностью выручки или даже с убытками стоит, как правило, дешевле своих конкурентов по отрасли — по коэффициенту P/S. Здесь и заложен потенциал роста стоимости. Так как, если другая – эффективная компания будет покупать этот низкорентабельный бизнес, то может заплатить стоимость исходя из среднеотраслевого коэффициента, потому что получит следующие выгоды:

резко увеличит долю рынка,

имея эффективные технологии управления подобным бизнесом, добьется необходимой рентабельности выручки (по крайней мере на среднеотраслевом уровне),

сэкономит на масштабе – что увеличит рентабельность собственного капитала,

уберет (какого-никакого) конкурента.

Именно поэтому часто поглощаемую компанию покупатель оценивает, ориентируясь на размер выручки (доли рынка), и платит хорошую премию к текущей рыночной цене, так как акции такой компании торгуются, как правило, с ориентацией на размер фактической, то есть низкой, прибыли.

5. Время всё ставит на свои места

На практике есть большое количество примеров поглощений компаний с рентабельностью выручки ниже в среднем по отрасли. Мы не будем рассматривать случаи рейдерства или просто корпоративного воровства, так как это не совсем экономическая составляющая. В качестве примера можно вспомнить поглощение с хорошей премией сверхэффективными мировыми пивными гигантами мелких и средних российских пивных заводов. Есть примеры и в розничном бизнесе (ВимБильДанн, Калина) и в нефтяном (поглощение небольших нефтяных компаний и НПЗ компанией ТНК-ВР). Для инвесторов подобные события всегда достаточно выгодны – либо акции выкупались с премией к рынку, либо цена их росла из-за увеличения эффективности самой компании. Оценить сроки таких событий достаточно сложно (достоверно их знают только инсайдеры, чем порой и пользуются, но пусть это будет на их совести, и пусть борются с этим правоохранительные органы), но для инвестора важно иметь это в виду.

Выводы:

1. Выручка и, как следствие, коэффициент P/S – важная характеристика для оценки стоимости того или иного бизнеса, она отражает размер полезности бизнеса и возможную его прибыль.

2. Большое значение для стоимости компаний с коэффициентом P/S ниже среднеотраслевых имеют сроки наступления возможных перемен – смена менеджмента, приобретение другой более эффективной компанией и пр.

3. При прогнозировании будущих стоимостей акций происходит согласование прогнозов, полученных с использованием различных коэффициентов (P/E, P/BV, P/S). При этом P/S присваивается весовой коэффициент в 25%.

На протяжении последних лет ОАО «КуйбышевАзот» продолжает развитие своего производства и реализует, прежде всего, инвестиционные проекты, связанные с выпуском химических продуктов с высокой добавленной стоимостью. Такими продуктами являются полиамид, техническая нить, производимые из капролактама. Запуск дополнительных установок по выпуску полиамида позволил компании достичь принципиально иного диапазона чистой прибыли: по результатам 2011г. чистая прибыль составила 5 953 млн. руб. против 1 753 млн руб. годом ранее.

Мы ожидаем, что и в 2012-2013 гг. компания сохранит этот уровень прибыли (свыше 5 млрд руб.). Некоторое снижение чистой прибыли в 1 кв. 2012г. обусловлено плановыми ремонтными работами на установке полиамида в 1 кв. 2012 г., хотя компании удалось это частично скомпенсировать за счёт продаж запасов капролактама. Исходя из текущих котировок, акции торгуются с P/E -3,4 и потенциально могут быть интересны инвесторам, формирующим диверсифицированные портфели акций второго эшелона.

По итогам первого квартала 2012 года выручка АФК Система увеличилась всего на 1,5% (7,9 млрд. долларов США), не смотря на 13-ти процентный рост выручки Башнефти (3,9 млрд. долларов США) и 3-х процентный рост выручки МТС (3,0 млрд. долларов США) – основных активов холдинга. Причиной этого явилась продажа Энергетической сбытовой компании Башкортостана Русгидро. Но поскольку ROS энергосбытовых компаний небольшой, то на динамике прибыли холдинга эта продажа не сказалась – прибыль от основной деятельности выросла в первом квартале на 15%. Чистая же прибыль холдинга по сравнению с первым кварталом 2011 года выросла в первом квартале почти в 4 раза (до 348 млн долларов США), чему в первую очередь способствовали положительные курсовые разницы (146 млн долларов США).

В целом по итогам 2012 года мы ожидаем роста выручки холдинга на 10% (до 36,3 млрд. долларов США), прибыли от основной деятельности – на 13%(до 5,3 млрд. долларов США). Чистая прибыль должна составить порядка 1,2 млрд. долларов США.

Являясь крупным многосегментным холдингом, в состав которого входят такие активы как МТС и Башнефть, АФК Система трудно будет в ближайшие годы выйти на новые уровни выручки и прибыли. Не помогут выходу в новый диапазон выручки и прибыли и новые инвестиционные проекты АФК Система, способность которых генерировать прибыль на данный момент остается под вопросом. Поэтому с точки зрения динамики финансовых показателей компания является довольно стабильной.

Несмотря на существующий дисконт в рыночной оценке холдинга к его составным частям, мы считаем, что АФК Система оценена вполне адекватно, исходя из ее собственных финансовых показателей.

Отчетность Банка Уралсиб немало удивила — все показатели практически полностью легли в русло наших прогнозов, кроме одного: отчисления в резервы составили почти 7 млрд. рублей против 3 млрд., ожидавшихся нами. С учетом убытков по операциям с ценными бумагами, относительно скромные темпы кредитования, а также высокие расходы (C/I Ratio составил 82%) неудивительно, что год банк закончил с убытком в 4,2 млрд. руб. при том, что до этого всегда был прибыльным. ROE банка всегда находилось на достаточно низком уровне; акции банка торгуются достаточно дорого, исходя из его способности генерировать прибыль, и не входят в число наших приоритетов.

Наш прогноз по стоимости акций банка Вы можете посмотреть здесь

В этом материале понятие «диверсификация» рассматривается не как инструмент «защиты от падения», а как инструмент повышения определенности результата инвестирования. Вводится понятие «диверсифицированного портфеля» и даются советы по диверсификации для инвесторов.

О таком понятии как «диверсификация» написано много материалов. Разные авторы пытаются раскрыть и донести до читателей смысл диверсификации. В основном суть всех этих изысканий сводится к словарному определению:

«Диверсификация — распределение инвестируемых денежных капиталов между различными объектами вложений с целью снижения риска возможных потерь капитала».

Мы решили пойти немного дальше и взглянуть на понятие «диверсификация» несколько по-иному.

Какая существует связь между крупным сетевым магазином продуктов и инвестициями на фондовом рынке? На первый взгляд — связи нет, что тут может быть общего? Но оказывается и там, и там активно используется диверсификация.

Ни для кого не секрет, что в крупных магазинах существует определенный уровень воровства товаров, который влияет на прибыль магазина. Если в магазине один покупатель что-то купил за 100 рублей и еще один «покупатель» украл из магазина товар на 100 рублей, то чтобы получить прибыль, магазин будет вынужден поднять стоимость товара до 200 рублей. Для того чтобы избежать такой ситуации сетевые магазины в первую очередь стремятся к увеличению числа покупателей. Ведь если в магазине побывала тысяча покупателей, то они потратят 100 тысяч рублей, уровень воровства в абсолютных цифрах также может возрасти, но тут вступает в действие «закон больших чисел». При превышении определенного количества покупателей в процентном выражении уровень воровства не изменяется.

То есть, за счет увеличения числа покупателей сетевые магазины не защищают себя от воровства, а увеличивают определенность получения заданного уровня потерь в процентах от выручки. Для них это и есть диверсификация. Кстати, когда Вы видите, что кто-то ворует в магазине, Вы должны понимать, что этот кто-то ворует у Вас, ведь магазин, зная о постоянном проценте потерь, включает в наценку не только прибыль для себя, но и эти потери.

Суть диверсификации

Диверсификация на фондовом рынке также заключается в повышении уровня определенности, а вовсе не в защите от падения, как многие полагают.

Подтверждением этой мысли может служить график (так называемый «Клин Арсагеры»), на котором отражена зависимость между числом эмитентов в портфеле и результатом портфеля. Стоит оговориться, что данный график применим при использовании стратегии полного инвестирования, то есть, когда в портфеле доля денежных средств стремится к нулю (при использовании «шортов», «плечей», попытках спекулировать на акциях результат может быть «вне Клина»).

График «Клин Арсагеры» (кликните по нему для увеличения изображения)

Мы построили данный график по результатам российского рынка акций за 2011 год, причем рассматривались только 30 акций, входящих в индекс ММВБ. Стоит отметить, что на эти акции приходится свыше 90% капитализации фри-флоата (free-float – доля акций, находящихся в рыночном обращении и не принадлежащая мажоритарным акционерам) всех акций, обращающихся на ММВБ.

Клин, нарисованный пунктирной линией, характеризует результаты портфелей, сформированных по принципу равных долей (каждая акция при покупке имеет одинаковый вес в портфеле). Например, цифре 7 на оси Х соответствуют доходности портфелей из 7 акций, показавших лучший (верхняя линия клина) и худший (нижняя линия) результат, очевидно, что результаты остальных портфелей из 7 акций находятся между этими линиями. Клин, нарисованный сплошной линией, – это результаты портфелей, где доля акции в портфеле пропорциональна капитализации ее фри-флоата. Здесь цифре 7 соответствует доходность портфеля из тех же 7 акций, но их доли в портфеле пропорциональны капитализации их фри-флоата (при этом за 100% берется суммарный фри-флоат этих 7 акций). Важно отметить, что внизу столбиками показано какую долю взвешенный портфель (в который, например, выкупается фри-флоат всех 7 акций) занимает в суммарной капитализации фри-флоата этих 30 акций. При этом левый (зеленый) столбик характеризует худший набор портфеля, а правый (красный) лучший. Естественно, заканчивается всё 100% по обоим линиям, так как это соответствует всем 30 акциям.

Посмотрите, как различаются средние результаты по итогам года: портфель, куда акции входят равными долями, по итогам года показал – минус 22,51%. Портфель, где акции представлены пропорционально капитализации фри-флоата – минус 16,40%. А сам индекс ММВБ при этом показал 16,94%. Отличие от индекса возникает из-за искусственного ограничения в индексе доли (15%) Лукойла и Газпрома по сравнению с фактической долей этих бумаг в капитализации фри-флоата всего рынка.

В начале 2011 года капитализация фри-флоата (равна стоимости рыночных портфелей без учета денег) составляла около 7 трлн руб. По итогам года этот показатель уменьшился примерно на 1 трлн руб. Этот результат как-то распределился между участниками рынка.

Лучший результат по итогам 2011 года 31.64% показала Транснефть. У кого-то ее вообще могло не быть, в индексных фондах ее доля была близка к 0.91% (фактически доля от общей капитализации фри-флоата акций), ну а похвастаться результатом +31.64% может тот, у кого ее доля была 100%. Доля во фри-флоате и отражает степень влияния на результат участников рынка.

Среди акций, входящих в индекс ММВБ, суммарная капитализация фри-флоата Лукойла, Газпрома и Сбербанка составляет 55,06%. Соответственно 7, 9 и 13 столбики показывают, какое влияние эти акции оказали на итоговые результаты участников.

Коллизия денег

Результат рыночного портфеля, где доля каждой акции пропорциональна фрифлоату, характеризует средний результат, и именно на него правильно смотреть, когда речь идет о коллективном результате всех участников рынка. Тем не менее, статистика показывает, что этому результату проигрывает 80% участников из-за транзакционных издержек и наличия денег в портфеле. Но, если рынок вырос, деньги ухудшают средний результат участников, когда же упал, улучшают (результат денег всегда равен нулю). Так как по статистике в долгосрочном периоде рынок акций растёт, то в итоге деньги приводят к проигрышу. Да, можно ошибиться в оценке потенциала той или иной акции , но не в случае с деньгами. Их потенциал всегда равен нулю, а с учетом инфляции – отрицателен. Поэтому мы придерживаемся принципа полного инвестирования. По нашим оценкам доля денег в портфелях участников рынка в среднем составляет 7-10%, хотя у спекулянтов она может достигать 50% и более.

Стопроцентная диверсификация

Ранее мы выяснили, что диверсификация не защищает от падения рынка, а обеспечивает определенность результата. Введем понятие стопроцентной диверсификации. Чтобы согласиться с этой аксиомой, необходимо согласиться со следующим: портфель, составленный из всех эмитентов долями равными доли их капитализации фрифлоата к суммарной капитализации фрифлоата этих акций, 100% диверсифицирован, потому что:

Такой портфель покажет результат равный среднему результату участников. И никогда не будет лучшим или худшим, а всегда только средним (хотя мы знаем, что ему проиграют 80% участников).

Такой портфель будет показывать результат, характеризующий результат целого сегмента (в нашем случае акций).

Таким образом, определенность этого портфеля задана в относительных величинах на 100%, или его можно считать полностью (на 100%) диверсифицированным. Еще раз отметим, что мы говорим о диверсификации внутри сегмента.

Уровень диверсификации и мера риска

Если кто-то не согласен с аксиомой, озвученной выше, то дальнейшие умозаключения не будут иметь смысла. Следующий важный вывод: уровень диверсификации – это совпадение со 100% диверсифицированным портфелем. Таким образом, портфель из 3-х акций может быть более диверсифицированным, чем из 20-ти, а индекс ММВБ не совсем отражает средний результат участников. Например, портфель, повторяющий структуру индекса ММВБ, диверсифицирован на 72% (отклонение от рыночного портфеля 28%). Любопытно, что если бы не искусственное ограничение капитализации фри-флоата Газпрома и Лукойла в индексе ММВБ, индексный портфель был бы диверсифицирован на 92% (отклонение 8%). Мера же риска, в этом понимании, является обратной стороной уровня диверсификации и означает возможное отклонение портфеля от среднерыночного результата.

Выбор управляющего и меры риска инвестиционного инструмента

Ранее мы уже писали о том, что задача управляющего показывать результат лучше среднего по рынку и о том, как можно этого достигать. Отклонение структуры портфеля от рыночного (где доля каждой акции пропорциональна фрифлоату) создает как возможности, так и риски отличия от среднерыночного результата. Недаром в развитых странах самыми популярными фондами являются индексные. Поэтому портфель, составленный из трех эмитентов: Газпром, Лукойл и Сбербанк (равными долями), будет более диверсифицирован, чем, например, портфель из 20 компаний второго эшелона. Важно также отметить, что если управляющий не отклоняет портфель от рыночного, то результат такого портфеля не будет лучше среднего.

Портфель, где инвестиционная декларация устанавливает лимит на одного эмитента на уровне 10%, может быть совершенно по-разному диверсифицирован. Мы пришли к выводу, что калибровку инвестиционных продуктов по уровню риска необходимо осуществлять на основе уровня диверсификации (отклонения от 100% диверсификации), а не на основе лимита на эмитента и их количества. На это же, в числе прочих факторов, следует ориентироваться клиенту при выборе инвестиционого продукта.

Сейчас в этих терминах наши портфели акций диверсифицированы на 20-25% (отклонение от рыночного портфеля составляет 75-80%). На наш взгляд, этот уровень диверсификации является приемлемым с точки зрения защиты от сильных неблагоприятных отклонений от средних результатов рынка. В то же время такой уровень отклонения может обеспечить результат существенно лучше рынка.

С технической точки зрения мы вполне сможем удерживать уровень диверсификации в диапазоне 20-30% при увеличении объема портфелей в разы. При очень сильном увеличении объемов уровень диверсификации будет тоже естественным образом увеличиваться. По нашим оценкам, при объеме портфеля 10-20 млрд рублей уровень диверсификации будет в районе 40 — 50%. Если уровень диверсификации будет высоким, то результат будет приближаться к результату индексных фондов.

Все вышесказанное справедливо и для попыток играть на колебаниях, «выходить» в деньги, использовать «плечо» и «шорты». Потому что при этом структура активов в портфеле естественным образом отклоняется от рыночного портфеля (в котором доля денег равна нулю) и это создает риски отклонения результата портфеля от среднерыночного.

В заключение отметим интересный момент, что такое понятие, как оптимальная диверсификация, становится очень трудно формализуемым. Решение этой задачи уходит в плоскость оптимизации результата, объема портфеля, соотношения фри-флоатов. Так как при составлении портфеля необходимо учитывать прогноз потенциальной доходности (от неё зависит результат) по той или иной акции, а он может содержать ошибки, то на практике решить это уравнение по оптимизации становится крайне сложным.

Выводы:

Диверсификация на фондовом рынке заключается в повышении уровня определенности получения заданного результата, а вовсе не в защите от падения.

У любого портфеля есть уровень диверсификации (соответственно мера риска), но многие не знают о его значении. Результат может быть отличным от рынка (например, намного лучше всех), но только по уровню диверсификации можно судить: случаен он или нет.

Уровень диверсификации портфеля не зависит от количества эмитентов, а зависит от капитализации фри-флоата акций, входящих в него. Лимит на одного эмитента в инвестиционной декларации не определяет уровень диверсификации, хоть косвенно и влияет на него.

Выбирайте инвестиционный продукт в соответствии с его уровнем диверсификации. Оценивайте действия управляющего в этом отношении.