Сразу обращает на себя внимание существенный рост величины собственного капитала компании (с 6,7 до 20,1 млрд рублей), произошедший благодаря переоценке основных средств.

Выручка выросла на 25% до 55,3 млрд рублей (на 5% выше нашего прогноза). Такой хорошей динамикой выручки компания обязана росту числа перевезенных пассажиров на 31% (рост пассажирооборота составил 38%).

Дальше неприятный сюрприз: себестоимость компании выросла гораздо сильнее, чем мы ожидали. В результате прибыль компании составила всего 114 млн рублей (против прогнозировавшихся нами 518 млн рублей). Но, что самое интересное – по факту компания фактически является убыточной на операционном уровне. Дело в том, что в 2011 году компания осуществила продажу 21 вертолета с их последующей обратной арендой. От этой операции компания получила разовую прибыль в размере 6,9 млрд рублей. Таким образом, без учета разовых доходов, компания по итогам 2011 года показала убыток в размере 6,8 млрд рублей.

Как мы видим стратегия компании, направленная на форсированный захват доли рынка за счет кредитных ресурсов, пока себя не оправдывает. Несмотря на замену старого парка самолетов на новые более экономичные модели, экономии на издержках мы не наблюдаем. С одной стороны, доля компании на рынке пассажирских авиаперевозок постепенно растет, но цена этого роста довольно высока. Одни только проценты по долговым обязательствам в 2011 году составили 4 млрд рублей (более 7% от выручки). В течение последующих двух лет мы ожидаем роста процентных платежей до 7,2 млрд рублей.

Тем не менее, мы считаем, что в ближайшие годы выручка компании будет расти более высокими темпами по сравнению с себестоимостью и в 2014 году компания сможет показать чистую прибыль (без помощи разовых статей).

Коэффициент P/E (по прибыли 2011 года) составляет 92=) P/E (по ожидаемой нами прибыли 2014 года) – 52. У компания огромный долг. Фактически сейчас ЮТэйр работает только на выплату процентов.

По итогам ранжирования можно отметить переход обыкновенных акций ОАО «Холдинг МРСК» из группы 6.1 в группу 6.2 и возвращение ОАО «Газпром нефть» в группу 6.1. Из новых компаний отметим акции ОАО «Абрау-Дюрсо». В целом отчетный квартал сформировал тенденцию к сужению верхних групп, а ряд эмитентов вообще покинули рыночные типы. Мы ожидаем, что в текущем году ситуация может ухудшиться в связи с завяленным делистингом ряда акций второго эшелона.

Банк ВТБ опубликовал отчетность за 1 кв. 2012 г. по МСФО. Процентные доходы выросли на 47% г/г до 127 млрд. руб. Резкий рост показателей обусловлен консолидацией в отчетности Банка Москвы и ТКБ, следствием чего стал рост кредитного портфеля на 52% до 4,2 млрд. руб. Процентные расходы показали более существенный рост - на 81,6% до 73 млрд. руб. В итоге чистые процентные доходы показали рост всего на 17% до 54 млрд. руб. Главной неприятностью стало существенное снижение чистой процентной маржи до 3,8%, что лежит в русле тенденций в банковской сфере (за счет удорожания фондирования), однако размер снижения превзошел наши ожидания, став неприятной неожиданностью.

Несколько сгладили эти ощущения доходы по другим статьям, в частности, доходы от операций с валютой (25 млрд. руб.), доходы от операций с финактивами (3,7 млрд.), а также доходы от нетрадиционных банковских операций (лизинг, факторинг и т.д.). Отчисления в резервы составили 20 млрд.. руб. Отметим, что уровень резервирования несколько возрос, составив 6,6% (отношение резервов к кредитному портфелю), в то время как доля неработающих кредитов осталась на приемлемом уровне 5,5%. В итоге операционные доходы банка выросли на 15% до 74,8 млрд. руб. Относительно неплохой оказалась динамика административных расходов, показавших рост на 28,8%, при этом банку пока удается удерживать показатель C/I ratio в пределах 45%. В итоге чистая прибыль ВТБ снизилась на 10,7% до 23,3 млрд. руб.

Вышедшая отчетность заставила нас понизить прогнозы прибыли банка: мы ожидаем, что чистая прибыль текущего года составит порядка 112 млрд. руб., а в 2013 г. этот показатель составит 137 млрд. руб. Исходя из этих прогнозов, акции банка торгуются с P/E 5,2 и входят в число наших приоритетов в секторе "голубых фишек".

Вы можете задать свои вопросы аналитикам на этом сайте

Когда Вы приходите в банк положить деньги на депозит, Вы смотрите на доходность, которую установил банк и которую Вы получите в будущем. Вас не интересует, какие проценты получили люди, которые принесли в банк деньги год назад. И это абсолютно здравый и правильный подход к размещению денег на депозите.

Когда речь идет о покупке акций, людям кажется, что информация о том, сколько принесло владение той или иной акцией тем, кто купил ее год (месяц, неделю, день) назад, окажет влияние на то, сколько именно им принесет владение этой акцией. На похожей идее основывается технический анализ, главный постулат которого — вся информация о будущих ценах содержится в графике, отражающем прошлые изменения цен.

Однако к покупке акций можно подходить так же как к банковскому депозиту — покупать те акции, которые обладают более высокой доходностью. Но на акциях не написана их будущая доходность, поэтому мы называем этот показатель «потенциальная доходность». Такое название отражает вероятностный характер получения доходности.

Расчет потенциальной доходности акций

Как узнать потенциальную доходность от инвестирования в акции? Расчет очень простой — есть текущая цена, есть период времени (например, год) и есть будущая цена (через год). Разница между будущей и текущей ценой и отражает потенциальный результат за период. Самый сложный и трудоемкий процесс — это сделать прогноз будущих цен акций. Мы рассчитываем будущие цены исходя из фундаментальных показателей деятельности бизнеса (прибыли, выручки, балансовой стоимости).

После того, как сделаны все расчеты, мы получаем потенциальную доходность по всем акциям и можем отсортировать полученный список исходя из размера потенциальной доходности каждой из акций. У нас получится своеобразный «хит-парад» акций.

Как управлять портфелем акций, используя хит-парад?

При управлении портфелем мы ставим перед собой задачу обеспечивать максимальную потенциальную доходность портфеля при заданном клиентом уровне риска.

Если у клиента четко сформированы его инвестиционные приоритеты, то при передаче средств в управление он составляет инвестиционную декларацию, в которой задает определенный уровень риска портфеля. Если у инвестора нет индивидуальных требований к инвестиционной декларации, то он может «присоединиться» к портфелю инвестиционного фонда, в котором существует своя, общая для всех инвесторов декларация (регламент управляющего трейдера).

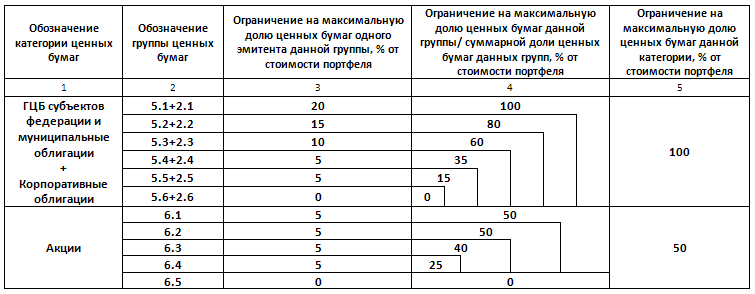

В инвестиционной декларации устанавливаются требования и ограничения к составу и структуре портфеля. В частности, она позволяет установить соотношение акций и облигаций в портфеле, лимиты на каждую группу ценных бумаг, лимиты на одного эмитента в каждой группе.

В инвестиционной декларации, которую мы используем для примера, установлен лимит на долю акций в портфеле в 50%. Это означает, что когда рынок акций растет, и доля акций в портфеле увеличивается, соблюдение выбранного соотношения акций и облигаций приводит к необходимости продать небольшую часть акций. При снижении рынка акций, наоборот, увеличивается доля облигаций. Тогда продается часть облигаций и приобретаются акции. Это, как правило, позволяет продавать некоторую часть акций по более высоким ценам, и покупать по более низким. В тоже время строго соблюдается мера риска установленная клиентом в инвестиционной декларации.

Перейдем теперь на уровень отдельных акций. В нашем примере лимит на группу 6.4 составляет 25%, а лимит на одну акцию в этой группе — 5% (3-ий и 4-ый столбики в таблице). Это означает, что при соблюдении установленных клиентом требований к диверсификации, и максимизируя потенциальную доходность, в портфель будут приобретены 5 акций (25%/5%) с вершины «хит-парада».

Однако цены акций, входящих в портфель, меняются неравномерно. Какие-то акции растут быстрее и быстрее увеличивается их доля в портфеле. Однако при их росте снижается их потенциальная доходность. Другие акции, входящие в портфель, растут медленнее или даже падают (что приводит к росту потенциальной доходности). Для соблюдения установленных лимитов (долей в портфеле) часть выросших акций продается, для того чтобы соблюдать требование декларации. На вырученные деньги приобретаются те бумаги, доля которых снизилась. Если в последующем цена выросших акций снижается, снижается их доля в портфеле и восстанавливается потенциальная доходность. Необходимое количество акций для восстановления доли вновь приобретается в портфель, для этого из портфеля продаются бумаги с наименьшей потенциальной доходностью. Это позволяет дополнительно повышать эффективность портфеля при резких колебаниях стоимости акций, находящихся в портфеле. Процесс восстановления доли актива в портфеле называется разбалансировкой.

Обратите внимание, что продается не весь пакет данных акций, а только корректируется их доля в портфеле. Определенная акция полностью продается из портфеля только в том случае, если в хит-параде появляются другие, более потенциально доходные.

Похожие эффекты возникают и при соблюдении лимитов на группы (4-ый столбик в таблице), но здесь нужно пояснение. В нашем примере лимит на группу 6.4 — 25%, а следующий лимит — 40% устанавливается суммарно на группу 6.4 и 6.3. Это выражено в таблице объединяющим «уголком». В портфель может быть приобретено 8 (40%/5%) эмитентов из групп 6.3 и 6.4 с максимальной потенциальной доходностью, но не более 5 (25%/5%) из группы 6.4.

Легендарный инвестор Уоррен Баффет сказал: «лучшее время для продажи акций — никогда». Можно развить эту мысль так: «лучшее время для продажи акций — когда найдены другие, более потенциально доходные». Мы используем именно такой подход.

Вывод:

При управлении портфелем акций надо следить за изменением хит-парада, продавать акции, которые ушли с лидирующих позиций, и покупать новых лидеров. То есть держать в портфеле набор акций с максимальной потенциальной доходностью и соблюдать диверсификацию, которая установлена инвестиционной декларацией. При таком подходе, главная задача при управлении портфелем — выбор акций, которые растут быстрее других, а снижаются медленнее. При этом соблюдается важное правило — вы всегда владеете акциями.

ОАО «Комбинат Южуралникель» частично останавливает производство в связи с неблагоприятной ситуацией на рынке металлов. Время остановки комбината, по сообщению пресс-службы правительства Оренбургской области, будет использовано для проведения планово-предупредительного ремонта.

По оценкам аналитиков Deutsche Bank, в 2011г. прибыль EBITDA, генерируемая этим активом, упала примерно на 35 млн долл. «При текущей цене на никель комбинат будет оставаться убыточным, принимая во внимание, что денежные затраты предприятия на производство никеля составляют около 21000 долл./т, а спотовая цена этого металла на LME равняется 16700 долл./т. Хотя мы приветствуем концепцию закрытия убыточных предприятий, мы полагаем, что возможности дальнейшего закрытия мощностей (и тем самым минимизации затрат) ограничены из-за специфических местных факторов. Новость, по нашему мнению, нейтральна для бумаг компании», — считают эксперты.

Исходя из ожиданий аналитиков ФГ БКС по объемам добычи ферроникеля на уровне 16 тыс. т в 2012г., они считают, что простой приведет к снижению добычи на 0,33 тыс. т или на 2% годового объема, что, на взгляд специалистов, несущественно. «По нашему мнению, остановка мощностей обоснована, поскольку показатель cash costs

»Южуралникеля" за I квартал 2012г. составил 21,4 тыс. долл./т при текущих ценах на никель (17 тыс. долл./ т). С учетом текущей конъюнктуры на рынке никеля и наших прогнозов, мы считаем, что этот актив останется убыточным в краткосрочной перспективе. Тем не менее его влияние на «Мечел» незначительно", — резюмировали специалисты.

ОАО «Южно-Уральский никелевый комбинат» («Южуралникель», дочерняя компания группы «Мечел») является одним из крупнейших в России производителей никеля, кобальта и их соединений. «Южуралникель» выпускает около 6% от всего производимого в России никеля. Проектные мощности предприятия позволяют производить 25 тыс. т никеля в год. ОАО «Мечел» объединяет производителей угля, железорудного концентрата, стали, проката, ферросплавов, продукции высоких переделов, тепловой и электрической энергии. Бизнес «Мечела» состоит из четырех сегментов: горнодобывающего, металлургического, ферросплавного и энергетического.

ЧТПЗ: бизнесмен с менталитетом спекулянта долго не живет

... впрочем как и портфельный инвестор ;-)

Группа ЧТПЗ с существенной задержкой опубликовала консолидированную отчетность за 2011 г. Посмотрев на баланс компании, можно сделать вывод, что компания за год увеличила и без того немалый долг еще более чем на 17 млрд. руб., при этом структура заемных средств ухудшилась: если раньше краткосрочный долг составлял примерно 54%, то на конец 2011 г. его доля выросла до 82%.

Куда же пошли указанные средства? Наибольший рост в абсолютном значении мы видим по статьям актива баланса «Основные средства» (+5,8 млрд. руб.) и «Запасы» (+5,1 млрд. руб.).

Однако самое большое изменение зафиксировано по статье пассива «Выкупленные собственные акции» — за год компания выкупила собственных бумаг на сумму более 15 млрд. руб.! А в тексте отчетности можно прочесть, что более чем на 13 млрд. акции были куплены у мажоритарных акционеров и еще примерно на 1,86 млрд. были приобретены на вторичном рынке. Напомним, что группа ЧТПЗ пыталась привлечь инвесторов для погашения части своего долга сначала путем IPO, затем — через привлечение стратега. Обе попытки закончились неудачно.

Однако для того, чтобы разместиться в приемлемом диапазоне, компании пришлось потратиться на «разгон» собственных бумаг на вторичном рынке.

В результате, долговая проблема осталась, средства привлечь не удалось, а собственный капитал компании за счет выкупленных акций стал отрицательным.

В настоящий момент группа обратилась в правительство с просьбой предоставить госгарантии на 30 млрд руб. Параллельно ЧТПЗ ведет переговоры с пулом банков о рефинансировании долговой нагрузки до 2017 года. Предоставление госгарантий ожидается к сентябрю, до этого времени группа договорилась с банками выплачивать им только проценты.

Напомним, что выкуп собственных акций является разновидностью распределения дохода среди акционеров. Он хорош, когда логически вытекает из модели управления акционерным капиталом. Идеальной комбинацией для проведения байбэка является сочетание низкой оценки акций компании по финансовым коэффициентам, наличия нераспределенной прибыли и отсутствия серьезных долговых проблем. В этих условиях использование байбэка создает хорошие возможности для роста рентабельности собственного капитала — ставки доходности, под которую работают средства акционеров в компании. В случае ЧТПЗ ни одно из этих условий на момент выкупа акций не соблюдалось: компания была оценена вполне адекватно на фоне оценки российского фондового рынка в целом, значительных прибылей группа ЧТПЗ не генерировала, при этом ситуация с долгом постепенно ухудшалась. В этих условиях масштабный выкуп собственных акций явился по сути попыткой сыграть «ва-банк», любой ценой загнав котировки на вторичном рынке и продав долю в компании по ним сторонним инвесторам. Этот шаг безусловно ухудшил позиции компании в среднесрочном периоде, и сейчас на фоне снижения заказов на продукцию в сегменте труб большого диаметра способность компании в своем нынешнем виде генерировать прибыль поставлена под сомнение. В частности, отчетность по РСБУ за 1 кв. 2012 г. головной компании ЧТПЗ показала наличие убытка в 1 млрд. руб. против прибыли в 2,5 млрд. руб. г/г., что объясняется существенным сокращением объемов производства на челябинской площадке (выпуск на площадке Первоуральского новотрубного завода достаточно стабилен). На фоне роста долга мы сомневаемся, что ЧТПЗ в текущем году способен показать консолидированную прибыль.

Практически по всем параметрам финансовые показатели вышли хуже наших прогнозов. Выручка составила 114 млрд руб.(+33% г/г) против нашего прогноза в 117 млрд. руб. Основной объем выручки сгенерировал трубный дивизион, хороший рост операционных показателей которого во многом объясняется заделом, созданным в первом полугодии, на которое пришлись основные поставки труб большого диаметра. Нефтесервисный дивизион «Римера» сумел увеличить выручку на 12%. Себестоимость компании выросла на 47% до 87 млрд. руб., при этом выше нашего прогноза выросли расходы на оплату труда и амортизация. В итоге валовая прибыль оказалась на уровне прошлого года — 26 млрд. руб., а операционная прибыль снизилась на 21% до 10,9 млрд. руб. за счет роста административных расходов. Практически вся она пошла на выплату процентов по долгам, которые у группы ЧТПЗ достигли умопомрачительной цифры 113 млрд. руб. В итоге чистая прибыль составила символические 470 млн. руб. (в 10 раз меньше, чем в 2010 г.).

На основании отчетности можно сделать еще ряд любопытных наблюдений. Во-первых, посегментная разбивка показывает, что на операционном уровне прибыльным стал не только трубный, но и нефтесервисный дивизион, однако итоговый показатель эффективности — чистая прибыль — генерируется именно трубным сегментом. Во-вторых, на долю трех крупнейших покупателей труб приходится 40 млрд. руб. выручки из 97 млрд. доходов трубного дивизиона (в 2010 г. — 25млрд. из 75 млрд. соответственно).

На данный момент, несмотря на существенное снижение котировок ЧТПЗ, акции компании как и других производителей труб не входят в число наших приоритетов.

Начиная с 2008 года каждое значимое снижение рынка — на 20% и более — рассматривается инвесторами как предвестник второй волны кризиса. Слишком уж болезненным был обвал рынка почти четыре года назад. Между тем с 2000 года индекс РТС не снижался от локальных максимумов хотя бы на 20% только в 2005 и 2007 годах. Другими словами, вероятность того, что в каждом конкретном году будет период такого падения, довольно высока.

Само по себе снижение котировок ровным счетом ничего не означает, ведь волатильность — это неотъемлемое свойство рынка, и прогнозировать на ее основе мало что можно. Впрочем, инвесторы пытаются это делать — оценивать краткосрочные движения рынка, причем используют для этого долгосрочные прогнозы. В самом деле, прочитайте любой ежедневный обзор за этот год, посвященный фондовому рынку, и вы обязательно узнаете что-нибудь о Греции, Иране, ценах на нефть, замедлении китайской экономки и очередном раунде количественного смягчения.

Но стоит открыть любой ежедневный обзор за, например, 2010 год, и вы прочитаете то же самое. Прошедшие годы ничего не изменили в списке факторов, которые беспокоят инвесторов. Проблемы как были нерешенными, так и остаются, и самое любопытное, что рынки за это время не продемонстрировали внятной динамики. Взять хоть индекс РТС, который находится на уровне 1300 пунктов, как и весной 2010 года.

Делать прогнозы на краткосрочный горизонт (например, до конца 2012 года), основываясь на ожиданиях событий, которые будут оказывать влияние на мировую экономику годы, если не десятилетия, бессмысленно и даже вредно. Это тот случай, когда для аналитиков деревья заслоняют лес. Колебания рынка создают ощущение важности происходящего, когда, быть может, в тот момент ничего важного не происходит.

Начиная с 2009 года мировая экономика находится в состоянии, близком к стагнации. Основная проблема развитых экономик — долговое плечо: в случае Греции это государственный долг, в случае США — долг домашних хозяйств. Эти долги — последствия высокого уровня потребления в предыдущее десятилетие. За три прошедших года долговая проблема никак не была решена, уровень долга все так же высок (в среднем от 300% до 600% совокупного долга по отношению к ВВП по крупнейшим мировым экономикам — и эти соотношения пока не снижаются).

Долговые проблемы будут продолжать вылезать то тут, то там: Греция, Италия, Япония, студенческие займы в США и так далее. Учитывая, что за последние годы особенных успехов в решении этих проблем достигнуто не было, финансовым регуляторам придется постепенно переходить к более агрессивным методам стимулирования экономики: наращивать государственные расходы, финансируемые денежной эмиссией. Это в конце концов снизит долговое бремя в реальном выражении.

Конечно, переход к инфляционному росту — небыстрый процесс. Вряд ли это случится в этом году. Однако этот процесс важно не упустить. Его начало даст четкие рекомендации для определения состава инвестиционного портфеля. Если ожидать рост инфляции, то акции на ближайшие 3–5 лет — лучший инструмент, если не единственный. И то, что в отличие от акций облигации в ходе последнего снижения практически не пострадали, а дивидендная доходность акций вновь превышает доходность облигаций, является дополнительным аргументом в пользу увеличения доли акций в портфеле.

О том, что при инвестировании в акции дивиденды не оказывают существенного влияния на итоговый результат

О том, что рано или поздно любая рефлексия заканчивается и в долгосрочной перспективе рыночная стоимость акций стремится к их фундаментальной стоимости

О том, что акции это игровой финансовый инструмент, поэтому они могут как расти, так и падать в долгосрочной перспективе

Действительно ли, по статистике, акции — это наиболее доходный инвестиционный инструмент?

Да, грамотно играя на колебаниях акций и используя «шорты», даже на японском рынке можно продемонстрировать высокий результат

Нет, так как рынок может снижаться в течение 20 лет и более

Да, если Вы приобретаете их, ориентируясь на фундаментальную стоимость

Нет, в условиях укрепления национальной валюты

Возможно ли в России повторение «японского сценария»?

На данный момент нет никаких предпосылок для повторения «японского сценария», слишком большие различия в экономике, склонности к сбережениям, развитости фондового рынка

Нет, так как наши граждане никогда не будут использовать акции для сбережения своих средств

Да, так как рано или поздно любой стране придется столкнуться с данным циклом фондового рынка

Да, так как Япония – развитая страна, по пути которой идет Россия

Проведено очередное ранжирование облигаций. Напомним, что критериями при ранжировании выступают оценка кредитоспособности эмитента, оценка рисков корпоративного управления и среднедневной оборот сделок с облигациями по итогам последних трех месяцев.

Основные варианты активов, доступные для вложения денег большинству людей, – это банковский депозит и акции. Сравнивать депозиты и акции бессмысленно. Бессмысленно говорить, что акции лучше депозитов или наоборот. Критерии для оценки одних неприменимы к другим.

Акция и депозит – это как «инь» и «янь». Депозит – это стабильность, предсказуемость, определенность со сроком вложения и в большинстве случаев доходность ниже инфляции. Акции – это очень «капризный» вид вложений, сочетающий непредсказуемость колебаний стоимости, неопределенность по времени вложений, риски банкротства отдельных компаний и (!) статистически доказанную максимальную доходность в долгосрочной перспективе.

Задача человека грамотно сочетать эти активы, а не выбирать между ними. Их соотношение зависит от ряда факторов: возраста, стабильности доходов, целей и сроков вложений. Мы помогаем посетителям нашего сайта определиться с этим сочетанием.

Когда соотношение акций и депозитов выбрано, надо определиться со способом инвестирования. С банковским депозитом все просто: обычно люди самостоятельно выбирают банк и параметры депозита (некомфортный фактор – это потери в случае досрочного прекращения).

Инвестировать в акции можно самостоятельно и с помощью ПИФа. У каждого способа есть свои плюсы и минусы.

Если Вы выбрали ПИФ, как способ инвестирования в акции, то надежность будут определять два фактора:

качество инвестиционных решений (выбор конкретных акций),

надежность инфраструктуры, обслуживающей операции ПИФа.

Качество инвестиционных решений.

Управляющая компания – это наемный интеллект и пайщику необходимо выяснить, насколько надежно он работает. Некоторые компании не дают полного описания своего подхода к выбору акций. Зачастую это общие фразы и утверждения: «управление – это особое искусство», «у нас работают высокие профессионалы» и т.д.

Лучший дружеский совет, который можно дать нашим читателям: если компания не может объяснить свои подходы и принципы, не приводит обоснований своих инвестиционных решений, не проводит анализ своих ошибок, и не рассказывает о том, что делает для повышения качества работы, то лучше выбрать индексный фонд и не зависеть от управляющего.

Покупая телефон или автомобиль известного бренда, Вам нужно лично знать их разработчиков или менеджмент? Нет. Люди убедились в надежности технологий этих и многих других компаний.

Когда клиент не знает технологий управляющей компании, надо быть мужественным человеком чтобы доверить ей управление (если, конечно, лично не знаком с сотрудниками и/или менеджментом).

Преимущества и недостатки индексного инвестирования мы уже рассматривали. В противном случае пайщику остается только ВЕРИТЬ в управляющего, который показал ранее хороший результат, а также внимательно отслеживать его судьбу: не уволился ли он, не заболел ли, все ли в порядке у него с личной жизнью, не случилось ли чего с его «даром» управления.

Такая ситуация не комфортна и для пайщика, и для компании. Никто не любит находиться в зависимости, но у менеджмента порой не хватает квалификации, для того чтобы правильно выстроить процессы и технологии управления, структурировать задачи и обеспечить заменяемость персонала. Со стороны управляющих такие идеи, как правило, не находят горячей поддержки: кому хочется перестать быть незаменимым?

Надежность инфраструктуры ПИФа.

Законодательство о ПИФах очень надежно защищает инвесторов. Однако всегда можно придумать ситуацию, когда любая защита будет «взломана». Законодательство не может исключить злоупотребления, но должно сделать их экономически нецелесообразными и обеспечить их выявление на ранних стадиях.

Мы рассказывали о злоупотреблениях при доверительном управлении и способы защиты от них. Здесь мы рассмотрим принципиальные механизмы обеспечения сохранности имущества в ПИФе.

Во-первых, имущество ПИФа хранится отдельно от имущества самой управляющей компании (УК) и других ПИФов, на отдельных счетах и отдельных балансах.

Во-вторых, за сохранность имущества ПИФа отвечает независимая организация – специализированный депозитарий (спец.деп). Поэтому один из ключевых параметров, который должен проверить пайщик – выяснить кто является спец.депом ПИФа.

Почему это так важно? Законодательство устанавливает специальные правила проведения операций с имуществом ПИФа. В частности, деньги, которые пайщик вносит в ПИФ, могут быть направлены только на покупку активов, предусмотренных инвестиционной декларацией ПИФа. Деньги со счета фонда могут быть выведены только на счет пайщика. Спец.деп обладает правом «третьей подписи». Это значит, без его проверки и одобрения не проводится ни одна транзакция. Кроме того, спец.деп следит за правильностью расчета стоимости пая и корректностью операций, связанных с выдачей, погашением и обменом паев.

Спец.деп несет ответственность своим имуществом и лицензией совместно с управляющей компанией, а в случае банкротства УК или отзыва у нее лицензии, именно спец.деп будет отвечать за организационные мероприятия, связанные с дальнейшей деятельностью фонда. Фактически – это сторож и хранитель имущества, потому так важно, чтобы он имел отличную репутацию и не зависел от УК (не был аффилирован).

Пайщику также надлежит выяснить, какой аудитор, брокер, банк, оценщик и регистратор обслуживают ПИФ.

Выводы:

1. Бессмысленно сравнивать надежность акций и депозитов, и выбирать между ними - надо сочетать оба вида вложения. Преимущества депозита в стабильности, а у акций – в долгосрочной доходности.

2. Надежность вложений в ПИФ (помимо состава активов) зависит от качества инвестиционных решений (не ленитесь разобраться в этом) и надежности инфраструктуры, обслуживающей операции ПИФа (спец.деп должен иметь первоклассную репутацию и быть независимым от УК).