Понять необходимость инвестирования, как основного элемента заботы о будущем, вроде и не так тяжело. Инструментарий не слишком широк – депозиты, недвижимость, акции. Самый сложный из них для понимания, а затем осуществления инвестиций – акции. По статистике акции наиболее доходный инструмент в долгосрочном периоде и, именно поэтому, он и самый неудобный инструмент, в отличие от депозита, например. Об экономической природе акций и причинах доходности в долгосрочных периодах – мы говорили не раз.

Второе: осуществление

Люди, которые приняли решение о вложениях в акции посредством ПИФов, неизбежно сталкиваются с двумя посредниками: либо с банком, либо с брокером (либо с обоими). Со стороны каждого из них (в том или ином виде) будет оказываться информационное давление на инвестора с целью изменить его решение.

Банки

Часто приходится слышать жалобы наших коллег из управляющих компаний о том, что банки плохо умеют продавать паи ПИФов, ничего толком не могут объяснить клиентам. Конечно, есть банки, у которых это получается чуть лучше, но в целом предложение ПИФов сильно противоречит их интересам. Маржинальный доход, который поучает Банк, составляет около 5% (разница между кредитными и депозитными ставками). В случае с ПИФами банк может единоразово получить надбавку (скидку) при приобретении (погашении), а также часть комиссии за управление (многие банки настаивают на таком условии). Все вместе это вряд ли превысит 1,5-2%. Поэтому особого энтузиазма при продаже ПИФов от банков ожидать не приходится. Даже ПИФы своих дочерних управляющих компаний они продают крайне неохотно.

Реальный случай, который произошел в одном из офисов (второго по размеру российского) банка: на вопрос о ПИФах, сотрудница долго объясняла, что депозиты надежнее, а ПИФы могут упасть, и там нет никаких гарантий доходности. Это, кстати, наиболее убедительный аргумент для людей с низким уровнем финансовой грамотности. После настойчивой просьбы предоставить информацию о ПИФах она без энтузиазма дала буклетик о ПИФах, которыми управляет дочерняя компания этого банка. На вопрос о других ПИФах, сотрудница банка с удивлением спросила: «а чем Вам эти не нравятся?». В конечном итоге она подтвердила, что через них можно купить ПИФы и других компаний, но «пришлось попотеть» прежде чем она в этом призналась.

Топ-менеджер одного из банков откровенно сказал, что знает «примерно 400 сравнительно честных способов» как отговорить клиента от идеи инвестирования в акции. В этой связи можно выразить уважение Райффайзенбанку, который, несмотря на этот конфликт интересов, активно продвигает идеи инвестирования в ПИФы (правда, только в свои).

Единственная причина, побуждающая банки предлагать клиентам ПИФы – это страх того, что клиент воспользуется этой услугой в другом месте и банк вообще не получит никакого вознаграждения, но для этого клиент должен быть уверенным и последовательным в реализации своего решения инвестировать в акции.

Брокеры

Один из топ-менеджеров брокерской компании (входящей в топ-5) в конце 2008 года жаловался в частной беседе, что хорошие клиенты все «сгинули в кризисе». В то же время, он упомянул, что приходится много работать, клиенты пошли, что даже время работы офиса пришлось продлить. На замечание о том, что это противоречивые утверждения — он сказал (о последних): «да разве ж это хорошие клиенты – пришли, купили на 5-10 млн рублей и сидят ничего не делают». А брокерские комиссии очень низкие и дают хороший эффект только при частых операциях.

Брокеры, которые выполняют агентские функции по ПИФам, имеют другой конфликт интересов. По экспертным оценкам: доход от брокерской комиссии и других дополнительных услуг составляет 5-10% в год от объема средств клиентов. Этот доход тем выше, чем чаще клиент совершает сделки. Поэтому так активно пропагандируются курсы по обучению дейтрейдингу, скальпингу, алгоритмической торговле и техническому анализу. Для тех же целей служит конкурс «лучший частный инвестор». Главный аргумент тут – среднестатистическая доходность рынка акций на уровне 15-20% — это «безумно мало» и «хороший трейдер должен получать минимум 100% годовых!» Фактически на курсах по обучению трейдингу учат тому, как увеличивать комиссию брокера.

Нелепо ожидать, что брокеры будут активно предлагать клиентам ПИФы (как агенты) или продвигать идею покупки ETF (от англ exchange traded funds) – это ПИФы, которые можно покупать на бирже. Это, точно также как и в случае с банками, противоречит их коммерческим интересам. Как и банки, они будут вести эту деятельность только из страха ухода клиента к конкурентам.

Для справки: комиссии ПИФов за управление находятся на уровне 1-3% в год от объема средств клиентов.

Выводы:

1. Сложно, но необходимо осознать важность инвестиций в акции.

2. Инвестировать в акции можно посредством приобретения паев ПИФа.

3. На пути реализации задуманного встретятся советники, у которых серьезные конфликты интересов. Дух инвестора подвергается испытаниям: банки зачастую давят на страх, пользуясь неинформированностью, а брокеры, играя на алчности и самонадеянности, норовят втянуть клиента в игру на колебаниях. Но если Вы настойчивы и последовательны, то получите желаемое.

АЛРОСА опубликовала отчетность по МСФО за 1 кв. 2012 г. Ничего неожиданного мы не увидели. Выручка компании выросла на 25% (г/г) до 37,2 млрд. руб., что было вызвано как ростом цен, так и объемами реализации. Примечательно, что объемы добычи снизились на 19% - компания продолжает продавать имеющиеся запасы алмазов. Себестоимость выросла на 29% до 16,5 млрд. руб. В итоге валовая прибыль компании достигла 19,8 млрд. руб. (+23%). Существенный рост показали административные и коммерческие расходы (68% и 182% соответственно). В итоге прибыль от продаж выросла гораздо скромнее на 17% до 14,2 млрд. руб. В финансовых статьях обращают на себя внимание положительные курсовые разницы по валютным займам (коих в кредитном портфеле компании большинство) в размере 4,3 млрд. руб. В итоге чистая прибыль компании выросла на 8% до 12,7 млрд. руб.

Компания не планирует значительного увеличения добычи алмазов: основная задача - справиться со снижением объемов добычи открытым способом и перейти на подземный способ. Это требует существенных затрат (обращаем внимание, что капитальные вложения в отчетном квартале в новые производственные мощности выросли вдвое в соответствии с инвестиционным планом развития ряда подземных рудников и ОАО «Севералмаз», а объем основных средств на балансе вырос на 23% г/г), как следствие, растущая амортизация будет увеличивать себестоимость компании (в 1 кв. 2012 г. доля себестоимости в выручке составила 44,3% против 42,9% год назад). Еще одним следствием сохранения минерально-сырьевой базы является необходимость роста расходов на геологоразведку (именно они предопределили рост прочих операционных расходов в первом квартале более чем на 1 млрд. руб.). Наконец, традиционно высокими являются расходы на оплату труда и социальные расходы компании.

По нашим прогнозам, чистая прибыль компании в ближайшие пару лет будет постепенно увеличиваться, находясь в диапазоне 35-40 млрд. руб. Исходя из этих прогнозов, акции компании торгуются с P/E около 5. Определенный резерв инвестиционной привлекательности таится в приватизации компании, что способно благотворно сказаться на ликвидности акций и уровне корпоративного управления, однако не настолько, чтобы в данный момент попасть в число наших приоритетов.

Мечел последним из металлургических грандов опубликовал отчетность за 1 кв. 2012 г. Выручка компании г/г практически не изменилась, составив 2,95 млрд. дол. На операционном уровне ситуация изменилась не сильно: по-прежнему основную долю прибыли генерирует горнодобывающий сегмент, несмотря на то, что по выручке он уступает металлургическому направлению. Примечательно, что финансовые показатели горнодобывающего сегмента оказались весьма неплохими, несмотря на временный простой ряда шахт на «Южном Кузбассе»: поддержку сегменту оказал существенный рост реализации железорудного концентрата (+22%). Что же касается металлургического дивизиона, то рост производственных показателей позволил выйти данному сегменту на операционную прибыль (в 4-м кв. 2011 г. был убыток в 86 млн. дол.), однако в итоге был зафиксирован чистый убыток в размере 15 млн дол. Ферросплавный сегмент по-прежнему не радует: несмотря на начало активной эксплуатации недавно запущенных агрегатов на Братском заводе ферросплавов и Тихвинском ферросплавном заводе», чистый убыток сегмента составил 56 млн. дол. Наконец, энергетический сегмент показал прибыль в 11 млн. дол., явившуюся не только следствием сезонности, но и контроля над затратами на топливо.

Операционная прибыль компании сократилась на 30% за счет опережающего роста себестоимости (+3,2%) и прочих расходов (+15,3%), среди которых отметим рост коммерческих расходов на 25%.

В блоке финансовых статей сальдо оказалось в небольшом плюсе: расходы на обслуживание внушительного долга (ЧД/СК 157%) были нивелированы положительными курсовыми разницами в размере 170 млн. дол. В итоге чистая прибыль снизилась на 30% до 218 млн. дол.

Мы ожидаем, что в ближайшие пару лет компании будет трудно существенно увеличить чистую прибыль. Однако значительное падение котировок на фоне умеренного снижения чистой прибыли относительно докризисных времен привело к тому, что акции Мечела торгуются исходя из P/E 4. На фоне остальных металлургов — это достаточно низкий уровень, который, судя по всему, отражает опасение инвесторов относительно высокого долга компании. Мы, со своей стороны, продолжаем считать, что основной проблемой компании является ее достаточно аморфная структура, содержащая в себе не слишком прибыльные активы. Продажа таких активов положительно сказалась бы на показателях эффективности деятельности и позволила бы сократить долговую нагрузку.

Со своей стороны добавим, что будучи владельцем привилегированных акций, мы благожелательно восприняли решение о дивидендных выплатах. Учитывая, что уставом компании прописаны выплаты дивидендов по префам от прибыли по МСФО (уникальный случай для нашего рынка), при текущих ценах такие бумаги уже могут рассматриваться как облигация с большим купоном. Даже если чистая прибыль компании останется на нынешнем уровне в ближайшее время, можно делать ставку на ежегодные дивиденды, не особо заботясь о текущей курсовой динамике – все-таки 15-20 процентов в год равноценны среднестатистической доходности российского рынка акций. А рано или поздно, когда инвесторы убедятся в способности компании решить долговые проблемы, курсовая динамика также даст о себе знать. На сегодня это, пожалуй, самая интересная ставка в черной металлургии — отрасли, которую мы в целом воспринимаем весьма скептически.

Росинтер опубликовал отчетность по МСФО за 1 кв. 2012 г. Выручка выросла на 3,9% до 2,57 млрд руб. (г/г), при этом сокращение трафика и замедление открытия новых ресторанов было компенсировано ростом показателя выручки с одного ресторана за счет роста среднего чека. Себестоимость выросла меньшими темпами — на 0,9%. В итоге валовая прибыль выросла на 14% до 490 млн. руб. Коммерческие и прочие расходы сократились г/г на 20%. В результате прибыль от продаж составила 72 млн. руб. против убытка 95 млн руб. год назад. Однако, как и раньше, блок финансовых статей убивает весь положительный результат, что неудивительно: долговое бремя компании остается достаточно высоким (ЧД/СК 140%). В итоге компания по-прежнему работает в убыток (-35 млн. руб.).

С одной стороны, мы отмечаем улучшение операционной деятельности, что выражается в отказе от экстенсивного развития сети и, как следствие, лучшем нежели ранее контроле над затратами. С другой стороны, компания в нынешнем формате не в состоянии генерировать прибыль, достаточную для обслуживания долга.

В прогноз показателей существенное значение вносит статья «Убытки от списания операционных активов», которая по итогам прошлого года составила минус 265 млн. руб., практически полностью предопределив итоговый результат за год (минус 291 млн. руб. чистого убытка). В этом году мы не ожидаем таких результатов, а, значит, компания имеет шансы получить не только операционную, но и символическую чистую прибыль по итогам года. Однако без дополнительной поддержки со стороны акционеров процесс превращения компании в устойчиво прибыльную может занять немалое время. Мы ожидаем, что акцент в развитии сети будет смещен на увеличение франчайзинговых ресторанов и дальнейшее ужесточение контроля над затратами. Однако текущие котировки нам кажутся все еще высокими, чтобы достоверно отразить слабые возможности Росинтера генерировать прибыль. На данный момент бумаги компании не входят в число наших приоритетов.

ФосАгро опубликовала финансовые результаты по МСФО за первый квартал 2012 г. Несмотря на снижение цен на рынке фосфорных удобрений, компании удалось улучшить выручку, которая выросла на 6% в годовом сопоставлении до 25,9 млрд руб. Рост выручки обусловлен высокими экспортными продажами НПК. Способность компании быстро переключаться с производства фосфорных удобрений на NPK является одним из основных конкурентных преимуществ, которое позволило компании компенсировать снижение продаж диаммофоса и поддержать выручку.

Чистая прибыль увеличилась на 29% до 8 млрд руб. Позитивное влияние на нее оказали доходы от курсовых разниц в размере 1,8 млрд руб., поскольку практически весь долг компании номинирован в долларах. Исходя из текущих котировок, акции торгуются с довольно высоким P/E — 6 и в число наших приоритетов не входят.

Татнефть опубликовала результаты за 1 кв. 2012 г. Выручка в 1 кв. 2012 г. составила 151 млрд. руб. на 14,7% больше, чем годом ранее. При этом выручка от продажи нефти сократилась на 5% и составила 102 млрд руб., что объясняется частичным перераспределением поставок нефти в пользу внутреннего рынка и стран СНГ (где средняя цена реализации намного ниже, чем при экспорте в дальнее зарубежье), а также менее активными трейдинговыми операциями. Выручка от продажи нефтепродуктов увеличилась почти в 3 раза и составила 37 млрд руб., что связано с запуском ТАНЕКО.

Что касается расходов, компания порадовала инвесторов снижением доли себестоимости в выручке. Ко всему прочему, на чистом результате 1 кв. 2012 г., положительно сказалась прибыль от курсовых разниц. В итоге чистая прибыль составила 28 млрд руб., на 14,6% выше, чем годом ранее. С запуском Танеко, мы ожидаем, что в 2012-2014 г. компания сможет выйти на уровень чистой прибыли порядка 80 млрд руб. Мы не меняем наш взгляд на компанию и включаем в число своих приоритетов префы Татнефти, торгующиеся, на наш взгляд, с высоким дисконтом к обычке.

Данный пост посвящен подведению кратких итогов отчетности компании «РНТ» за 2011 г. Выручка компании выросла на 49% до 665 млн. руб., превзойдя наш прогноз ( 580 млн. руб.). Мы были более оптимистичны в плане количества установленных комплектов систем мониторинга и контроля автотранспорта (наш прогноз — 57 тыс., фактически — около 42 тыс.). Однако частично это было сглажено более высокой средней ценой за инсталляцию (16 тыс. руб. за комплект, +50% г/г). И что еще более важно, существенную долю в выручке начали занимать доходы от абонентской платы и особенно сервисных работ (доля этих видов доходов составила 16% в общей выручке).

Себестоимость компании также превзошла наш прогноз не только в абсолютном значении (355 млн. руб.), но и в части доли в выручке компании (53% против 45%). В итоге валовая прибыль совпала с прогнозом, составив 308 млн. руб. А вот операционная прибыль недотянула до наших прогнозов, составив всего 82 млн. руб. (прогноз-116 млн. руб.) за счет бОльшего роста коммерческих и особенно административных расходов. В итоге чистая прибыль составила 67 млн. руб. против прогноза 90 млн. руб.

Мы ожидали, что компания будет наращивать продажи оборудования более быстрыми темпами. И если рост выручки от продаж за рубежом показала рост в 180%, то внутрироссийские продажи выросли на 51%. В целом рынок мониторинга автотранспорта показывает рост как в США, так и в Европе, что во многом обуславливается низкой базой проникновения (16% в США, 7% в Европе по итогам 2010 г.). В России этот показатель еще меньше (5%), что создает хорошую возможность для дальнейшего роста рынка. Вместе с тем стоит отметить достаточно высокую конкуренцию среди операторов, что может поставить под сомнение закладываемые нами показатели ежегодного роста (примерно 30% ежегодно в ближайшие три года). На наш взгляд, компании очень важно не ограничиваться российским рынком и стараться усиливать свое присутствие в других странах. Также очень важным представляется диверсификация выручки, в частности, постепенный переход к операторской модели обслуживания, когда все бОльшую долю будет занимать выручка от обслуживания установленных систем. Это особенно важно, так как проникновение услуг в сфере спутникового мониторинга транспорта и конкурентная борьба приведут к замедлению, а затем и к снижению стоимости продукции. По-видимому, это потребует от компании в ближайшие пару лет активного осуществления коммерческих расходов и расходов на дополнительный найм персонала. В результате кардинально увеличить свою чистую прибыль РНТ будет непросто, хотя цифра в 100 млн. руб. выглядит вполне достижимой. Серьезного роста финансовых показателей мы ожидаем в районе 2014-2015 г.г., когда российский рынок перейдет в более плавную стадию развития, а выручка от абонентской платы и сервисных услуг станет для компании хорошим и стабильным подспорьем. На наш взгляд, через 3-4 года чистая прибыль РНТ вполне может достичь диапазона 350-400 млн. руб. На данный момент компания не входит в число наших приоритетов, торгуясь с P/E в районе 8; дополнительным препятствием для инвесторов может стать низкая ликвидность акций.

ММК опубликовал отчетность за 1 кв 2012 г. по международным стандартам. Компании по-прежнему похвастаться нечем: выручка хотя и выросла на 9% до 2,4 млрд. дол. (г/г); себестоимость показала еще более сильный рост - на 18% до 2,1 млрд. дол. В итоге операционная прибыль компании показала значительное снижение - на 78% до 33 млн. дол. Финансовые статьи окончательно "похоронили " бы положительный результат, если бы не разовые доходы в виде положительных курсовых разниц по кредитам (89 млн. дол.) В итоге чистая прибыль компании составила символические 14 млн. дол.

Отчетность стала еще одним доказательством нашего не слишком оптимистичного взгляда на сектор металлургии, а в случае с ММК дополнительный негатив генерируется недостаточной обеспеченностью комбината сырьем, а также странным подходом к приобретению активов, за которыми не видно явной синергии. Мы в очередной раз понизили прогноз чистой прибыли компании: если до этого ориентиром для нас был диапазон 300-400 млн. дол., то теперь успехом будет прибыль в 200 млн. дол. за 2012 г. И если выручка ММК уже находится на уровне предкризисных лет, то показатели прибыли компании (валовая, операционная, чистая) весьма далеки от этих ориентиров. исходя из нашего прогноза, акции компании торгуются с коэффициентом P/E около 20 и не входят в число наших приоритетов.

Вы можете задать свои вопросы по эмитенту на этом сайте

Наш прогноз по стоимости акций можно посмотреть здесь

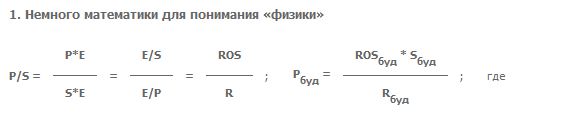

P/S — коэффициент, показывающий, сколько годовых выручек стоит компания. Почему он имеет значение при оценке стоимости бизнеса, читайте в материале.

Ранее мы рассказали о таких важных коэффициентах, как Р/В и Р/Е. Но понимание бизнеса компании не будет полным, если не уделить внимание такому показателю как P/S.

P/S — соотношение рыночной капитализации (стоимости) компании (P) к ее годовой выручке (S) или сколько годовых выручек стоит компания.

Какое отношение это имеет к вложенным средствам, что толку инвестору от убыточной компании, даже если у неё огромная выручка? Если Р/Е – это характеристика требуемой доходности на средства, вложенные в акции компании, а Р/В — информация о том, за сколько можно купить компанию относительно того, что у неё уже есть (также данный коэффициент иллюстрирует и рентабельность собственных средств), то с P/S всё гораздо менее очевидно. Часто аналитики игнорируют этот коэффициент, но правильно ли это?

ROS – рентабельность выручки (отношение чистой прибыли компании Е к годовой выручке S),

R – требуемая доходность, она же Е/Р, знакомая нам по изучению коэффициента Р/Е.

Фактически это соотношение рентабельности выручки и требуемой доходности. А если прибыль отрицательная? Выручка же не может быть отрицательной, тогда, зная фактическое значение коэффициента P/S и требуемой доходности, можно вычислить, какой может или должна быть прибыль от такой выручки. А вот для вычисления цены акции в будущем — необходимо спрогнозировать выручку, её рентабельность и уровень требуемой доходности.

2. Выручка — показатель полезности и нужности продукта/услуги людям

Выручка – это фактическая реализация товара/услуги за деньги, если она есть – значит товар/услугу купили и это кому-то нужно и обладает полезностью. (Вспоминается способ подсчета ВВП при социализме – считали не то, что потребили, а то, что произвели. И то, что миллионы сандалий «Скороход» просто лежали на складах, а народ стоял в очереди за импортной обувью, предпочитали не замечать). Таким образом, выручка показывает, что у предприятия есть товар или услуга, востребованные в определенном объеме и обладающие определенной конкурентоспособностью, в противном случае это бы не купили. А это уже ценность и, как следствие, стоимость! Любой бизнес в рыночной экономике может получать прибыль. Если товар или услуга не будет оплачены с прибылью, то их производство просто потеряет смысл и они рано или поздно исчезнут. Поэтому извлечение из выручки чистой прибыли — дело в большей степени техническое и зависит от того, кем и как управляется компания. Необходимо отметить, что часто размер чистой прибыли занижают с целью уменьшения налога, поэтому выручка порой даёт даже лучшее представление о потенциале и масштабе бизнеса, нежели чистая прибыль. Но еще раз оговоримся о рыночной экономике и об отсутствии серьезного вмешательства в деятельность компаний со стороны государства (например, жесткое регулирование тарифов).

3. P/S – возможно самый отраслевой из всех финансовых коэффициентов

Как же понять, какой рентабельности можно добиться от выручки компании в той или иной отрасли? Смотрите на конкурентов! Если определенная рентабельность выручки (Е/S) удается другим – значит это возможно и в отдельно взятой компании, по крайней мере, на среднем уровне. Ну а если вырисовывается размер чистой прибыли (появление или увеличение), то и другие коэффициенты (Р/Е, Р/В) помогают в определении стоимости. Важным вопросом является, когда это может произойти и произойдет ли?

4. Компании с низкими (ниже среднеотраслевых) показателями P/S – кандидаты на поглощение или покупку

Компания с низкой рентабельностью выручки или даже с убытками стоит, как правило, дешевле своих конкурентов по отрасли — по коэффициенту P/S. Здесь и заложен потенциал роста стоимости. Так как, если другая – эффективная компания будет покупать этот низкорентабельный бизнес, то может заплатить стоимость исходя из среднеотраслевого коэффициента, потому что получит следующие выгоды:

резко увеличит долю рынка,

имея эффективные технологии управления подобным бизнесом, добьется необходимой рентабельности выручки (по крайней мере на среднеотраслевом уровне),

сэкономит на масштабе – что увеличит рентабельность собственного капитала,

уберет (какого-никакого) конкурента.

Именно поэтому часто поглощаемую компанию покупатель оценивает, ориентируясь на размер выручки (доли рынка), и платит хорошую премию к текущей рыночной цене, так как акции такой компании торгуются, как правило, с ориентацией на размер фактической, то есть низкой, прибыли.

5. Время всё ставит на свои места

На практике есть большое количество примеров поглощений компаний с рентабельностью выручки ниже в среднем по отрасли. Мы не будем рассматривать случаи рейдерства или просто корпоративного воровства, так как это не совсем экономическая составляющая. В качестве примера можно вспомнить поглощение с хорошей премией сверхэффективными мировыми пивными гигантами мелких и средних российских пивных заводов. Есть примеры и в розничном бизнесе (ВимБильДанн, Калина) и в нефтяном (поглощение небольших нефтяных компаний и НПЗ компанией ТНК-ВР). Для инвесторов подобные события всегда достаточно выгодны – либо акции выкупались с премией к рынку, либо цена их росла из-за увеличения эффективности самой компании. Оценить сроки таких событий достаточно сложно (достоверно их знают только инсайдеры, чем порой и пользуются, но пусть это будет на их совести, и пусть борются с этим правоохранительные органы), но для инвестора важно иметь это в виду.

Выводы:

1. Выручка и, как следствие, коэффициент P/S – важная характеристика для оценки стоимости того или иного бизнеса, она отражает размер полезности бизнеса и возможную его прибыль.

2. Большое значение для стоимости компаний с коэффициентом P/S ниже среднеотраслевых имеют сроки наступления возможных перемен – смена менеджмента, приобретение другой более эффективной компанией и пр.

3. При прогнозировании будущих стоимостей акций происходит согласование прогнозов, полученных с использованием различных коэффициентов (P/E, P/BV, P/S). При этом P/S присваивается весовой коэффициент в 25%.

На протяжении последних лет ОАО «КуйбышевАзот» продолжает развитие своего производства и реализует, прежде всего, инвестиционные проекты, связанные с выпуском химических продуктов с высокой добавленной стоимостью. Такими продуктами являются полиамид, техническая нить, производимые из капролактама. Запуск дополнительных установок по выпуску полиамида позволил компании достичь принципиально иного диапазона чистой прибыли: по результатам 2011г. чистая прибыль составила 5 953 млн. руб. против 1 753 млн руб. годом ранее.

Мы ожидаем, что и в 2012-2013 гг. компания сохранит этот уровень прибыли (свыше 5 млрд руб.). Некоторое снижение чистой прибыли в 1 кв. 2012г. обусловлено плановыми ремонтными работами на установке полиамида в 1 кв. 2012 г., хотя компании удалось это частично скомпенсировать за счёт продаж запасов капролактама. Исходя из текущих котировок, акции торгуются с P/E -3,4 и потенциально могут быть интересны инвесторам, формирующим диверсифицированные портфели акций второго эшелона.