Р/Е, пожалуй, самый знаменитый из коэффициентов, которые используются при оценке стоимости акций. Много спорят, низко или высоко по этому коэффициенту стоят фондовые рынки тех или иных стран. Поговорим и мы.

1. Определение коэффициента P/E

Коэффициент Р/Е характеризует количество лет, за которые окупится цена акции. Считать его можно как в расчете на одну акцию, так и по компании в целом. Можно стоимость всей компании (Р) разделить на ее чистую прибыль (Е), а можно стоимость одной акции разделить на прибыль, приходящуюся на одну акцию — результат будет одинаковым. Несложно посчитать данный коэффициент для отдельных отраслей (стоимость компаний отрасли делим на их суммарную прибыль) или даже для фондового рынка той или иной страны.

2. Перевороткоэффициента P/E

Р/Е — это количество лет (оно же количество годовых прибылей). Тогда что такое Е/Р?

Е/Р — годовая процентная ставка, которую будет получать инвестор в процентах от вложений (цены приобретения акции) в виде чистой прибыли. Обозначим её за R=Е/Р. Так как эта ставка фактически возникает из реальной котировки акции на рынке, то её порой называют требуемая инвестором доходность. Что из себя представляет эта доходность поговорим ниже.

3. Урок математики

Мы знаем, что согласно теории дисконтированных денежных потоков стоимость компании можно выразить (пускай несколько упрощенно, но будем использовать в качестве потоков значение чистой прибыли Е) в виде бесконечного ряда:

если E=E1=E2=...En, то сумма ряда стремится к значению E/R. Да, такая сложная, бесконечная сумма дробей стремится к такой простой дроби. Выкладки приводить здесь не будем, не верите – проверьте. Что интересно — получилась та же дробь, что из предыдущего абзаца. Таким образом, при условии постоянства прибыли (а об этом речь пойдет ниже) и, зная текущую стоимость, можно посчитать какую ставку, Вы будете получать. Впрочем коэффициент Р/Е мы уже переворачивали ранее.

Известно также, что если прибыль Е растет с неким средним темпом G, то

и эта сумма стремится к E/(R-G), опять же выкладки приводить здесь не будем, не верите – проверьте.

Эти равенства очень важно запомнить! Также отметим, что в первом случае на сумму первых 10 членов (то есть прибыли за первые 10 лет) приходится 84% от общей стоимости компании (при уровне доходности от бизнеса около 20%), а во втором случае около 74% (при темпах роста около 4-5%). То есть, ближайшие десять лет вносят основной вклад в оценку текущей стоимости – это необходимо отметить для понимания последующих расчетов.

4. Практика

До этого мы рассматривали Е/Р в условиях реальных ставок. На практике все немного сложнее. Мы знаем текущую прибыль Е (например, достаточно точно прогнозируем прибыль текущего года), естественно знаем текущую цену Р – отсюда известно и значение Р/Е.

Согласно выше описанному Е/Р= R-G или R= Е/Р+G правильно использовать именно эту формулу, так как именно она существует на практике, сейчас объясним почему.

Что же такое G на практике и почему она не равна нулю? G – темп роста прибыли бизнеса в будущем, в нем непременно будет две составляющих: G= (1+i)*(1+a) – 1 или можно проще G=i+a, где i – инфляция – фактически, рост цен на продукцию компании при сохранении нормы прибыли (доля себестоимости, например, постоянна) приводит ровно к такому же номинальному росту прибыли, равному темпам инфляции (исторически инфляция >0, так как печатать деньги было и будет проще, чем производить блага); a – реальный рост прибыли из-за развития бизнеса, в среднем по экономике он равен реальному росту ВВП (который может быть и отрицательным, но все же прогресс берет свое, и в целом статистика говорит о положительном значении этого показателя), хотя у каждой конкретной компании он свой — больше или меньше среднего (а точнее средневзвешенного) значения изменения ВВП.

Таким образом фактическое значение Е/Р компании, работающей в экономике с ненулевой инфляцией, уже включает i, то есть Е/Рфакт=(Е/Р+i). Еще раз повторим и это необходимо учитывать, в приведенной выше формуле (Е/Р= R-G) идет вычисление номинальной ставки и на практике текущее значение Е уже,как правило,содержит так называемый инфляционный рост прибыли. То есть, если из текущего фактического значения Е/Р какой либо акции, используязаложенные в него значения инфляции и темпов роста, вы вычислили номинальную ставку, то изменение этой номинальной ставки может произойти в будущем только на размер изменений темпов инфляции и темпов роста.

Например, если взять реальную доходность в размере 4% и реальный рост в размере 2%, то при нулевой инфляции номинальная ставка, которую будет получать инвестор равняется R= 4% +0%+ 2%=6%, а текущий Р/Е=25. Если в будущем возникнет инфляция в размере 2%, то R= 4% +2%+ 2%=8%, аР/Е в будущем может уменьшиться до 16,6. Таким образом, если прибыль эмитента уже включает в себя средний темп инфляции, то есть ежегодно часть прибыли фактически формируется из-за роста цен, то несложно высчитать реальный размер прибыли вычитанием темпов инфляции.

Если у компании текущий Р/Е = 10, средние значения по экономике темпов роста производства, а также роста цены на продукцию и себестоимость, то при уровне инфляции в прошлом и в будущем 5% г-х и росте ВВП на ближайшие 5-10 лет в размере 3% в год инвестор фактически будет получать реальную ставку от владения таким бизнесом 10%-5%+3%=8%. Номинальная же ставка будет равняться 10%+3%=13%.

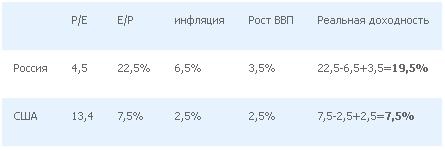

В этой связи интересно оценить реальную доходность двух фондовых рынков (информация на середину 2013 года): России и США, используя основные фондовые индексы, а также значения макроэкономических показателей в прошлом и прогнозы на будущее.

Стоит отметить, что при росте значения P/E доходность на окне год-два может быть значительно выше. Разберем, почему так происходит. Допустим P/E=4, а P=100, тогда E=25 (E=100/4). Через год компания заработала предполагаемый размер прибыли и, соответственно, стоимость ее капитала стала на 25 единиц больше. В этом случае, размер прибыли уже следующего года E составит 31,25 (с учетом реинвестирования прибыли прошедшего года с той же рентабельностью). Если предположить, что значение P/E за прошедший год возросло до 5, то, в этом случае, стоимость компании P будет составлять 156,25 (P=31,25*5), что, при начальной стоимости компании в 100 единиц, соответствует доходности в 56,25% на годовом окне.

5. Пример. Газпром.

Цена акции Газпрома на 23.07.2013 г. — 130 руб., Р/Е=3 на 2013 год, по нашим прогнозам среднегодовой рост ВВП на ближайшие 3-4 года (возможно и на десять лет) около 3,5-4%, инфляция в пределах 6-7%. Тогда реальная доходность может составить 33%-7%+3,5%=29,5%! Номинальная же будет около 36%! В условиях укрепления рубля – значения этих доходностей близко к валютной доходности и это в рамках одной из крупнейших компаний в мире! Неужели такие высокие риски?

И еще. У нас в стране очень низкие ставки по долгам (например у того же Газпрома 7-8%, и она номинальная!), а ставка владения акциями, на наш взгляд, просто огромна. Логичным представляется увеличение долгового бремени (в рамках допустимого, в крайности впадать не нужно) с целью выкупа собственных акций – это было бы эффективным средством увеличения курсовой стоимости и существенного повышения доходности акционеров с точки зрения доходов на одну акцию: см. обращение УК Арсагера к ОАО «Газпром» (http://smart-lab.ru/blog/125592.php).

6. Самое интересное (вместо выводов)

фактически, Е/Р – значение реальной доходности, при условии нулевой инфляции и при допущении, что развитие компании нулевое, а также в случае равенства значения инфляции и темпов роста;

если текущее Е образованно под влиянием инфляции (то есть часть прибыли из-за темпов инфляции) и инфляция в будущем будет на этом же уровне, то значение реальной доходности от владения акцией можно посчитать по формуле: Е/Р-i+a;

если компания в будущем будет демонстрировать высокие темпы роста именно из-за развития и/или цены на её продукцию будут расти стабильно выше инфляции (i), то номинальная и реальная доходность от владения акциями такой компании может быть существенно выше средней, а текущее значение Р/Е такой компании может быть выше среднего;

при высоких темпах роста экономики и при равенстве инфляций, Р/Е в развивающейся стране может быть больше, чем Р/Е в развитой стране.

7. Вместо эпилога. Россия – Наша Russia... ведь только в нашей стране... такие возможности...

Любителям доходности в иностранной валюте, да и доходности вообще:

по мнению аналитиков УК Арсагера, в ближайшие годы ожидается укрепление (или как минимум стабильность) российского рубля, то есть высокие темпы нашей инфляции в рамках владения российским бизнесом будут давать неплохую доходность;

мы прогнозируем высокие темпы роста реального российского ВВП (выше американского и европейского);

сейчас наблюдаются низкие значения Р/Е (и, как следствие, высокие значения Е/Р) отдельных компаний (и даже отраслей).

В чем заключаются существенные отличия между рынком акций и рынком Forex?

Акции — это производительный актив, который в долгосрочной перспективе приносит доход владельцу. Валюта — непроизводительный актив, который не приносит доход от владения им

На рынке акций обращаются виртуальные активы, никак не связанные с деятельностью самих компаний. На Forex происходит обмен реальной валютой — твердыми денежными единицами

На рынке Forex выше ликвидность и больше «плечо», следовательно, больше возможностей для заработка

Существенных отличий нет. И там и там можно играть на колебаниях цены активов, используя технический анализ

Кто стабильно зарабатывает на рынке Forex?

Участники, уделяющие максимум времени рынку, разработавшие собственную торговую систему и использующие систему риск-менеджмента

Систематически и стабильно на рынке Forex зарабатывают только организаторы торговли за счет комиссий, получаемых с участников торгов

Участники, получившие положительный результат на демо-счете, имеющие опыт потерь по основному счету и проработавшие несколько лет на рынке

Участники, прошедшие специальные обучающие курсы и регулярно посещающие семинары опытных преподавателей

Какими государственными органами на данный момент регулируется деятельность брокеров на рынке акций и рынке Forex в России?

Рынок акций не регулируется государственными органами, Forex — комиссия по азартным играм

Рынок акций — ФСФР, Forex не регулируется государственными органами

Рынок акций — ФСФР и Центральный банк, Forex — Центральный Банк и Росфинмониторинг

Рынок акций — ФСФР и Росфинмониторинг, Forex — Центральный Банк

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

В одной из предыдущих статей мы рассмотрели прикладное значение метода DCF (discounted cash flow) для оценки стоимости бизнеса. В этом материале мы подробно остановимся на другом методе оценки бизнеса — методе сравнительных коэффициентов (сравнительных мультипликаторов).

Суть данного метода заключается в проведении сравнительной оценки инвестиционной привлекательности компаний при помощи специальных финансовых коэффициентов (или как их еще называют — мультипликаторов). Инвестиционно привлекательными считаются те компании, у которых коэффициенты ниже среднеотраслевых. Если коэффициент компании выше среднеотраслевого значения, то такая компания считается переоцененной.

Метод сравнительных коэффициентов предполагает, что в выявленных недооцененных компаниях разрыв между их значениями мультипликаторов и средними значениями будет сокращаться и по динамике стоимости акций они окажутся лучше других (то есть, либо будет быстрее расти капитализация, либо она будет медленнее падать). Также сокращение разрыва между уровнями коэффициентов возможно и за счет улучшения показателей основной деятельности, что влияет на рост прибыли компании и, как следствие, ее капитализации.

Коэффициенты соотносят стоимость компании с различными показателями бизнеса. В рассматриваемых нами коэффициентах в числителе находится капитализация компании (P), а в знаменателе один из показателей деятельности бизнеса — прибыль (E), выручка (S), балансовая стоимость (BV), свободный денежный поток (FCF), отраслевые показатели, например, запасы нефти (PR).

Рассмотрим использование метода сравнительных коэффициентов на примере двух компаний нефтедобывающей отрасли.

«А что означает слово «Арсагера»?» — подобный вопрос мы слышим практически на каждой встрече с людьми, впервые услышавшими о компании. Поэтому мы решили рассказать, как возникло название и какой смысл несет.

Слово «Арсагера» происходит от латинских слов «Арс» [Ars] — наука, искусство и «Агере» [Agere] — управлять, созидать. Соединив их и заменив для благозвучия последнюю букву на «а», мы получили название компании «Арсагера» — наука управлять, искусство создавать.

Также нам задают еще один вопрос: «А какой смысл заложен в логотипе?».

В логотипе компании мы хотели обыграть три буквы «А», которые есть в названии. В первоначальном написании названия компании у букв «А» была «подошва» () и именно в таком виде они и легли в основу логотипа. Фактически логотип основан соединением этих трех букв «А» по их ребрам, только без продольной линии у каждой буквы «А».

Если внимательно взглянуть на логотип, то можно увидеть, что в нем есть контуры 3 стрелок: в направлении от центра и к центру логотипа.

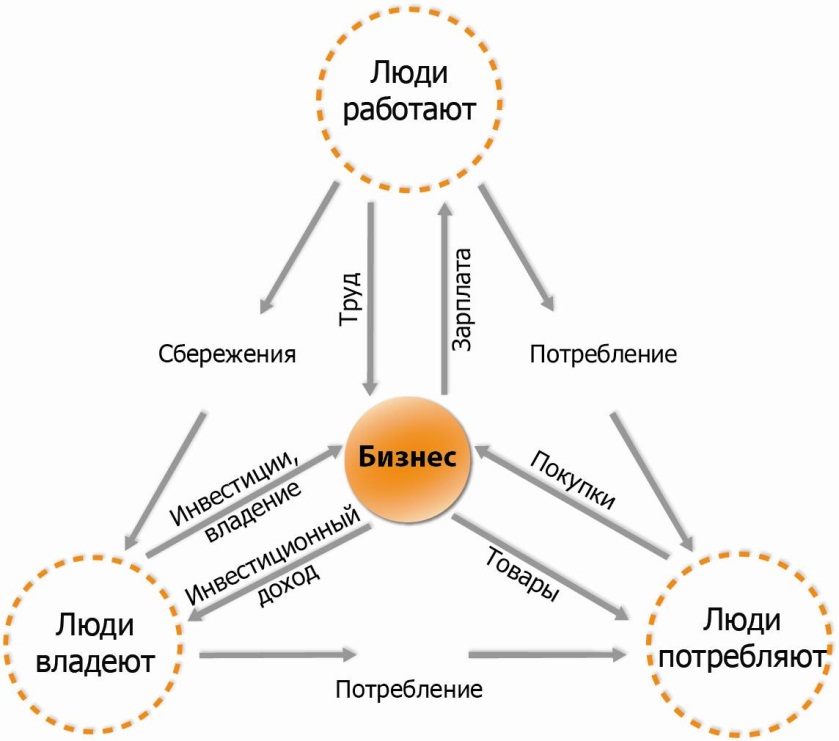

Триединство стрелок наружу символизирует, что любая компания работает на трех основных рынках: рынок труда, рынок собственного продукта и рынок финансов. А внутренние стрелки символизируют единство клиентов, акционеров и сотрудников.

Спустя несколько лет использования логотипа, мы нарисовали схему экономической жизни общества, которая удивительным образом легла на схему нашего логотипа.

В центре стоит бизнес, вокруг которого и ведется экономическая жизнь общества — заработок, потребление, сбережение.

Идея калькулятора возникла после подготовки материала об инфляции, в котором мы приводим расчет того, какой объем вложений необходим человеку, чтобы инфляция делала его богаче.

Если коротко, чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер Вашего годового потребления. При этом надо выбирать акции компаний, чьи продукты дорожают быстрее остальных.

Этот вывод объясняет: почему богатые богатеют быстрее. Если Вы расходуете на потребление больше, чем стоимость Ваших вложений, Вы не становитесь богаче. Наоборот, Вы делаете богаче того, кто владеет бизнесом, чей продукт Вы потребляете.

Если объем Ваших вложений больше, чем объем Вашего потребления, то те другие, кто потребляет продукты бизнеса, которым Вы владеете, делают Вас богаче.

Если у Вас нет вложений, то размер Вашего потребления характеризует не уровень Вашего богатства, а скорость, с которой Вы беднеете.

Калькулятор, позволяет выбрать желаемую сумму ежемесячного потребления в будущем, указать сумму имеющихся накоплений, сумму ежемесячных вложений, срок инвестирования и доходность инвестиций.

Результатаом расчета будет размер накоплений, необходимых для финансовой независимости то есть для обеспечения необходимого объема потребления в будущем, а также сумма ежемесячных вложений и/или срок, в течении которого необходимо осуществлять регулярные инвестиции.

Уважаемые читатели нашего блога! Мы издали книгу, в которую вошли все наши наиболее значимые материалы. Как мы и обещали ранее, готовы выслать книгу читателям нашего блога.

Для этого сообщите нам адрес, по которому мы сможем отправить бандероль.

Сообщаем также, что книгу можно читать у нас на сайте в режиме он-лайн или скачать в формате pdf.

В этой книге представлена квинтэссенция более чем 15-летнего опыта инвестиций целой команды профессионалов, их знаний и практики. Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

Стоит ли прекращать регулярное инвестирование в период снижения фондового рынка и кризиса в экономике и почему?

Нет, но следует в 2 раза сократить объем регулярных инвестиций для минимизации рисков

Нет, необходимо продолжать инвестирование, так как никто не знает, когда будут достигнуты минимальные значения, а попытка их угадать является игрой на колебаниях, которая, как правило, снижает эффективность регулярного инвестирования

Да, стоит дождаться минимума на фондовом рынке и в этот момент осуществить все приостановленные инвестиции

Недавно на рынке состоялась долгожданная сделка: Газпром консолидировал на своем балансе пул газораспределительных компаний. Предыстория тянется еще с докризисных времен, когда властями было принято соответствующее решение. И это логично: кто, как не Газпром должен владеть местными сбытовыми компаниями? Уже была подготовлена независимая оценка, но сделку притормозил кризис. И вот спустя несколько лет эпопея завершилась, однако счастливым концом ее назвать при всем желании трудно. В пылу торга за активы национальный гигант настолько увлекся, что забыл о малом: дать оферту миноритарным акционерам Облгазов. О таких акционерах в последнее время принято забывать, более того, госкомпании словно соревнуются между собой в части цинизма относительно миноритариев. Какие только меры не используются: бесконечные размывающие допэмиссии, затруднения в использовании преимущественного права, взятые с потолка коэффициенты конвертации. Газпром долгое время держался от этого в стороне, и поэтому, удивляет поведение крупнейшей компании России, которая к тому же должна быть примером для всех остальных. Какой же это пример высокого качества корпоративного управления? Эпизод, не вселяющий веру на улучшение инвестиционного климата. Мнение иностранных инвесторов о диком отношении к миноритарным акционерам в России только укрепится. При очередном разговоре с ними нам остается только выражать надежду, что в будущем всё изменится, когда на место текущих функционеров Газпрома придут представители молодого поколения, которые будут более умны и честны и, возможно, будут знакомы с практиками корпоративного управления западных компаний, получив в передовых вузах планеты соответствующее образование.

Умиляет попытка обойти закон любой ценой, хотя смысл статьи 84.2 понятен и тем, кто избегает оферты и тем, кто надеялся, что Газпром не поступит подобным образом, ведь на кого еще надеяться, если не на крупнейшую компанию России - столп нашего фондового рынка. Всем понятно, и Газпрому больше всех, что оферту давать надо, но всем понятно, что Газпром сам себе закон и любое его поведение будет признано законным.

Мы написали жалобу в ФСФР – ответ прогнозируем. Мы будем подавать в суд – результат прогнозируем. Но делать все равно нужно – наверно уже для нового поколения менеджеров, тех, кто когда-то придет на смену текущим.

В официальном ответе, который мы получили из Газпрома, присутствует формулировка, не проливающая свет на поведение компании: «Основания для направления ОАО «Газпром» акционерам вышеуказанных обществ публичной оферты о приобретении у них акций в соответствии со статьей 84.2 ФЗ «Об акционерных обществах» отсутствует». Причин, по которым решение не давать оферту Газпромом, в суде могут признать правомочным, две:

1) Доказательство аффилированности Газпрома и Роснефтегаза (по статье 84.2 п.8 снимается обязанность давать оферту). Не знаем, как это возможно, так как в списке аффилированных лиц один у другого не значится. Но решения суда часто возникают без особых обоснований: «не нашел», «не углядел» и «не посчитал возможным», и мы с ними хорошо знакомы.

2) Решение не голосовать приобретенным пакетом. Удивительно, но Высший Арбитражный Суд в определении от 17.09.2012 г. № ВАС-11892/12 считает, что обязательство направить публичную оферту о приобретении ценных бумаг не является безусловным. То есть, если не планируешь голосовать, то можно и не давать оферту. Как было принято такое определение, можно только гадать. Ведь при прочтении статьи понятно, что лишение права голоса вновь приобретенным пакетом до момента подачи оферты (исполнения требования статьи) – это дополнительная и вполне логичная мера. Особенно абсурдно такая трактовка закона Высшим Арбитражным Судом выглядит с точки зрения простой математики. Например, у акционера было 55% акций, и он приобрел еще 30% (было нужно для получения квалифицированного большинства). В итоге, не давая оферту, он все равно своего добился: 30% не голосует, остается 70% - максимальный кворум любого собрания, ну а 55 от 70 – это и так больше 75%. Аналогичный пример можно привести и в случае приобретения пакета до контрольного (было 36%, приобрел 30%, 36>34). То есть требование закона в трактовке ВАС просто бессмысленно. Западные законодатели немало бы удивились (эти положения написаны ими, ну а наши законодатели их просто перевели) увидев такую трактовку смысла заложенного в статью 84.2. Фактически требования закона становятся чем-то добровольным и зависят исключительно от порядочности и желания лица, приобретающего крупные доли в том или ином акционерном обществе. Добровольность в исполнении норм закона – вот оно как!!

Интересно, какой путь выберет Газпром, как мы уже сказали - мы это намерены проверить.

В истории с Облгазами удивляет еще и такой момент, как мы уже указывали, Газпрому вполне логично было бы консолидировать данный вид бизнеса в рамках вертикально интегрированной компании. А сделка с Роснефтегазом была очень неплохим подспорьем для этого. В определенных случаях по очень выгодным ценам, в частности цена акции Ростовоблгаза (одного из крупнейших облгазов) в сделке с Роснефтегазом всего 30 355 руб. при балансовой цене на конец 2012 года 52 029 руб. и прибыли на акцию 7303 руб. При текущей цене акций на Московской бирже около 13 т.р., по 30 т.р. миноритарные акционеры принесли бы свои ценные бумаги Газпрому с большой охотой. А Газпром смог бы консолидировать компанию с очень перспективным бизнесом по цене почти в два раза ниже баланса, то есть, заплатив за весь её собственный капитал чуть больше половины его стоимости. Почему в Газпроме не обратили внимание на подобные выгоды, остается загадкой.

Невольно задумаешься, а может проще покупать переоцененный Магнит? Там вроде не обманывают.

АФК «Система» опубликовала неаудированные финансовые результаты деятельности за первый квартал 2013 года. Консолидированная выручка компании увеличилась на 5,5% (здесь и далее год к году) до 8,3 млрд долл. Положительная динамика доходов наблюдается во всех сегментах бизнеса компании. Основной вклад в прирост выручки внес топливно-энергетический сектор: выручка АНК «Башнефть» в отчетном периоде увеличилась на 5,2% до 4,13 млрд долл. в результате роста продаж нефтепродуктов в дальнее зарубежье, обеспечив более половины прироста выручки Холдинга. Еще около трети прироста выручки пришлось на потребительский сектор: доходы «МТС Банка» увеличились на 32% вследствие увеличения процентного и комиссионного доходов в связи с развитием розничного бизнеса; на 28% увеличилась выручка ГК «Детский мир» за счет регионального развития сети, а также увеличения среднего чека; ГК «Медси» продемонстрировала значительный рост выручки (+53%) по сравнению с первым кварталом 2012 года после присоединения активов ГУП «МЦ». В целом, доля потребительского сектора в общих доходах компании составила 6,2% против 5% годом ранее. В сегменте телекоммуникаций 1,3%-й рост выручки МТС был нивелирован 20%-м снижением доходов индийской «SSTL» и 59%-м снижением ОАО «Система Масс Медиа». В сегменте «High Tech» на росте выручки все еще сказывается эффект консолидации «Энвижн Групп» (+7% г/г).

В результате опережающего роста отдельных статей себестоимости прибыль компании от основной деятельности увеличилась всего на 0,4%. Снижение сальдо финансовых доходов и расходов под влиянием отрицательных курсовых разниц привело к падению чистой прибыли на 2,4% до 372 млн долл. Среди корпоративных событий отчетного периода наиболее примечательным является продажа 25% и 24% долей в ОАО НК «РуссНефть» Bradinor Holdings Limited и Cromeld Management Limited за денежные средства в размере 1,2 млрд долл. Завершение сделки планируется в третьем квартале 2013 года. По сообщениям менеджмента, полученные средства будут использованы на новые инвестиционные возможности, а прибыль от сделки будет учтена при рекомендации дивидендов АФК «Система» за 2013 год. Также существенные изменения могут быть связаны с возможной продажей Башнефти и последующим использованием вырученных средств. По итогам вышедшей отчетности мы пересмотрели свой прогноз финансовых показателей АФК «Система». По нашим прогнозам, компания торгуется на данный момент с коэффициентом P/E 2013 выше 6, что превышает оценку российского фондового рынка в целом и исключает АФК «Система» из списка наших приоритетов.

Модель управления акционерным капиталом: многоликий диковинный зверь?

Большой блок нарушений корпоративного управления связан с неадекватной моделью управления акционерным капиталом. Начнем с того, что каждое акционерное общество, на наш взгляд, обязано руководствоваться интересами акционеров, и в этой связи модель управления акционерным капиталом является незаменимым помощником. В чем заключается ее суть?

Менеджмент может предложить, а Совет директоров - утвердить различные способы распоряжения заработанными компанией деньгами - положить временно свободные средства на депозит; сделать ставку на органический рост, осуществляя капвложения; использовать их в сделках слияний и поглощений (неорганический рост); наконец, поделиться с акционерами. Мы считаем, что центральным критерием правильности использования средств компании является максимизация рентабельности собственного капитала (ROE) – ставки, под которую средства акционеров работают в компании. Если деньги могут быть использованы на расширение бизнеса на фоне растущего ROE – имеет смысл не выплачивать дивиденды, а оставить их в компании. Если этого сделать не удается – лучше вернуть их акционерам через дивиденды или выкуп акций, тем самым увеличивая ROE. Схожая схема действует и при необходимости привлечь средства в компанию: если акции компании торгуются, исходя из достаточно высоких финансовых коэффициентов, целесообразно рассмотреть вопрос о долевом финансировании путем проведения допэмиссии акций. Если же акции компании торгуются существенно ниже своей фундаментальной оценки, то в такой ситуации лучше отдать предпочтение долговому финансированию. К сожалению, на практике мы нередко сталкиваемся с ситуацией, когда допэмиссия акций проводится по цене ниже балансовой (опять же, подсобил «независимый оценщик»!), что размывает балансовую стоимость одной акции, даже если акционер сохранил свою долю путем реализации преимущественного права. Особенно сильно в такой ситуации страдают владельцы привилегированных акций, так как при допэмиссии обыкновенных акций они не только страдают от размытия доли, но и лишены возможности сохранить свою долю в компании, а также долю в остаточной стоимости имущества, что будет важно при ликвидации акционерного общества.

Таким образом, формы проявления неадекватной модели управления акционерным капиталом могут быть разнообразны. При принятии решений о направлениях использования средств компании это чаще всего выражается в том, что на протяжении длительного времени рыночная стоимость компании может находиться ниже балансовой стоимости. В этом случае компания должна предпринять соответствующие меры, направленные на сближение этих двух стоимостей: повысить эффективность работы, уменьшить собственный капитал путем выплаты дивидендов или выкупа собственных акций с их последующим погашением, то есть то, что способно увеличить ROE и рыночную цену бизнеса. Нужно заметить, что в последнее время все больше отечественных компаний стали использовать выкуп собственных акций как инструмент распределения средств среди акционеров. Однако потенциал этого инструмента используется еще далеко не полностью. Поэтому на российском фондовом рынке все еще нередки случаи, когда акции долгое время торгуются ниже баланса. Более того, ряд компаний, накопив определенные суммы, не реинвестируют их в основной бизнес и не делятся со своими акционерами. Они предпочитают использовать их в рамках выдачи внутригрупповых кредитов, а также как базу для выдачи поручительств по обязательствам мажоритарного акционера; использовать трансфертное ценообразование; как самый крайний случай – выводить деньги из компании путем заключения сомнительных сделок со связанными сторонами.

И прочее...

С точки зрения информационной прозрачности достаточно странным выглядит и отсутствие обязательных требований к раскрытию конечных бенефициаров-собственников компаний. Зачастую даже глядя в официальные документы компании, невозможно понять, кому же она принадлежит и в каком размере: видны лишь оффшоры, номинальные держатели и т.д. Представляется, что введение такого требования на законодательном уровне (что уже давно существует в развитых странах) бесспорно назрело: инвесторы должны знать, от кого зависит принятие ключевых решений в акционерном обществе, акциями которого они владеют.

Существуют и более мелкие нарушения в практике корпоративного управления компаний. Например, закрытие реестра акционеров для принятия определенных решений задним числом или отсутствие независимого ревизора. Как правило, они не носят критичного характера, но причиняют инвесторам определенный дискомфорт.

Кто виноват и что делать?

Подводя итоги, можно отметить явную непоследовательность властей: с одной стороны, провозгласив задачу построения международного финансового центра, государство делает определенные шаги: создание единого депозитария, введение обязательной отчетности по МСФО для широкого круга компаний, уточнение дивидендной политики госкомпаний. С другой стороны, на более низких уровнях инвесторам приходится сталкиваться не просто с саботажем данной политики; зачастую делается все, чтобы отбить интерес у национальных инвесторов к вложениям в российскую экономику. Именно недостаточно высокий уровень корпоративного управления и отсутствие возможности у инвесторов защитить свои права является серьезной преградой на пути достижения поставленной цели: создания комфортной бизнес среды и поощрения инвестиционной активности для дальнейшего развития экономики. Самое обидное ,что при наличии в России неплохого законодательства нет органов, которые бы могли должным образом трактовать его положения и следить за его выполнением. Мы напоминаем первобытного человека, которому для борьбы с динозаврами дали автомат, но он продолжает орудовать прикладом, не используя всех имеющихся возможностей. Более того, мы умудряемся приспособить передовой закон «Об акционерных обществах» для оправдания нарушений прав миноритарных акционеров. Мы и здесь идем своим путем: по сути, учим динозавров стрелять из автомата по людям! Но в отличие от прошлых лет, когда вся сфера корпоративного управления воспринималась как не имеющая никакого отношения к практике абстракция, сейчас власти похоже начинают понимать, что нарушая права инвесторов, нельзя построить по-настоящему сильную экономику и кардинально улучшить благосостояние граждан страны. Это дает надежду на возрождение тенденции к улучшению корпоративного управления в российских компаниях. Но для этого властям, эмитентам и инвесторам придется приложить значительные усилия в сфере совершенствования корпоративного права и осознания физического смысла заложенных в него норм.