Лукойл выпустил отчетность за 9 месяцев 2012 г. по МСФО. Прежде всего, стоит отметить снижение темпов падения добычи нефти в России: -1,2% (по итогам прошлого года -5,3%), что было достигнуто во многом за счет стабилизации объемов добычи в Западной Сибири, а также росте соответствующего показателя в Поволжье и на Урале. Свои плоды дает и проводимая компанией политика по увеличению добавленной стоимости производимой продукции: на долю выручки от продажи нефтепродуктов приходится уже почти три четверти общей выручки компании! В частности, в отчетном периоде компания увеличила свою долю в нефтеперерабатывающем комплексе ИСАБ с 60% до 80%. Дополнительный вклад в повышение эффективности перерабатывающего сегмента вносит и структурный сдвиг: постепенно растут объемы производства высокооктановых бензинов.

В итоге, выручка компании выросла на 4% (здесь и далее: г/г) до 103,1 млрд долл. Себестоимость выросла на 5,6% до 92,5 млрд долл. Свой вклад в рост затрат внесли повысившиеся расходы на покупку нефти и нефтепродуктов, а также более высокие налоговые отчисления. Однако есть и положительные моменты: в частности, умеренными темпами растут операционные расходы (+5,8%), а транспортные расходы и коммерческие расходы показали снижение в отчетном периоде (-1,1% и -6,3% соответственно). В итоге, прибыль от основной деятельности сократилась на 7% и составила 10,7 млрд долл.

Финансовые статьи не внесли большого искажения в итоговые результаты: отметим лишь сокращение чистого долга компании до 2,4 млрд долл. с 2,8 млрд долл. В итоге, чистая прибыль снизилась почти на 9% до 8,2 млрд долл.

По итогам отчетности мы незначительно повысили прогноз выручки компании и более ощутимо — по чистой прибыли. Стоит, однако, отметить, что более серьезных изменений в финансовых показателях компании мы ожидаем в 2014-2015 гг., когда свой вклад начнут вносить сразу целый ряд новых проектов: в частности, мы ожидаем серьезного роста добычи на Каспии, где будет сформирован мощный добывающий кластер; кроме того, налоговые льготы могут стимулировать добычу высоковязкой нефти на Ярегском месторождении; к 2015 г. удвоится добыча газа в Узбекистане; наконец, свой эффект в виде экономии на акцизах даст модернизация перерабатывающих мощностей. В настоящий момент акции компании торгуются исходя из P/E около 5; акции Лукойла, на наш взгляд, являются одной из лучших ставок в нефтегазовом секторе и входят в число наших приоритетов.

Банк «Возрождение» представил результаты за 9 мес. 2012 г. по МСФО, которые совпали с нашими ожиданиями. Чистый процентный доход увеличился на 27,1% относительно аналогичного периода прошлого года и составил 6,7 млрд рублей. Неизменным в течение этого года остается рост процентных доходов (+18%) на фоне роста стоимости выдаваемых кредитов и увеличения кредитного портфеля. При этом в отчетном периоде возросли также и процентные расходы(+9%), что связано с ростом объемов и стоимости фондирования. Как следствие, чистая процентная маржа за 9 месяцев 2012 года повысилась только до 4,64%, увеличившись на 70 базисных пунктов по сравнению с аналогичным периодом прошлого года.

Кредитный портфель до вычета резервов составил 151,5 млрд рублей, увеличившись на 10,3% с начала года. Расстроило повышение доли проблемной задолженности в общем кредитном портфеле с 8,1% до 9,4%, что было вызвано переводом крупного кредита объемом 2,1 млрд рублей в категорию просроченных. В результате этого в отчетном квартале объем отчислений в резервы составил 1,1 млрд рублей (это на 30% выше, чем в предыдущем квартале), а общая стоимость риска за 9 месяцев 2012 года достигла 2,1%, что выше верхней границы прогноза руководства на 2012 г. Судя по всему, дальнейшая политика банка по созданию резервов останется довольно консервативной.

С другой стороны, хочется отметить, что нас порадовала динамика расходов: С/I Ratio продолжает сокращаться. По итогам 9 месяцев 2012 г. этот показатель составил 56,4%, что на 1,9% меньше, чем по итогам 1 полугодия 2012 г. Таким образом, банк может выполнить свой план по повышению эффективности. В итоге, чистая прибыль составила 1,8 млрд руб.(+59% год к году).

Отчетность полностью укладывается в рамки нашего годового прогноза. Мы ожидаем, что чистая прибыль банка по итогам года составит 2,5 млрд руб. Исходя из этих прогнозов, акции банка торгуются с P/E-6 и P/BV-0,7; ROE банка в силу консервативной политики остается на достаточно низком уровне (13,6%), что существенно снижает привлекательность обыкновенных акций.

В ряд наших диверсифицированных портфелей входят привилегированные акции банка, чей дисконт к обыкновенным акциям, на наш взгляд, чересчур велик.

Эксперты: Артем Абалов – начальник аналитического управления

Вашему вниманию предлагается традиционный обзор торгов на российском рынке акций за период с 12 по 26 ноября 2012 года.

В отчетном периоде индекс ММВБ вырос на 0,9% до отметки 1417 пунктов. Активность операторов продолжала оставаться на низком уровне.

Теперь посмотрим, кто стал лидерами роста и снижения в разрезе традиционных групп акций.

Группа 6.1

В группе 6.1 пятерку лидеров составляют упавшие в предыдущих отчетных периодах акции металлургов в лице НЛМК и ММК и энергетиков, соответственно, ФСК и РусГидро. Отчетность ММК за 3-й квартал и новости о возможных промежуточных дивидендах благоприятно сказались на курсовой динамике акций компании. Что же касается энергетиков, то на ФСК благоприятное влияние оказало подписание президентского указа о реформировании сетевого комплекса, а в случае с РусГидро – указа о докапитализации компании. В пятерку лидеров вошли также префы Сбербанка, показавшие рост на 4,2%.

Аутсайдерами группы стали акции Норильского никеля, которым не помогли заявления о компромиссе между конфликтующими акционерами: падение составило 3,3%. Новости о капвложениях не способствовали росту котировок акций Газпрома, снизившихся на 2,7%. Хуже рынка выглядели акции Сургутнефтегаза, показавшие снижение на 2%. Акции Северстали снизились на 0,6% без особых корпоративных новостей.

РКК «Энергия» им. С.П.Королева опубликовала противоречивую отчетность за 9 месяцев 2012 года. Выручка компании составила 11 318 млн рублей, показав рост на 2,2% (здесь и далее г/г). При этом прибыль от продаж продемонстрировала снижение на 18,5%. Отрицательное, по сравнению с 9 месяцами 2011 г., сальдо по доходам и расходам от проведения НИОКР и экспериментальных работ обусловило снижение прибыли до налогообложения и чистой прибыли: -31,5% и -42,6% соответственно.

Специфика компании заключается в сезонном колебании финансовых показателей: компания в четвертом квартале признает около половины годовой выручки. Принимая во внимание этот факт, а также сохраняющуюся монополию РКК «Энергии» на запуск пилотируемых космических кораблей на Международную космическую станцию, мы ожидаем лишь незначительное снижение годовой чистой прибыли – 1 113 млн рублей (1 245 млн рублей в 2011), и предполагаем, что компания будет способна зарабатывать около 1 млрд рублей чистой прибыли в ближайшие годы.

Однако операционные показатели несколько разочаровали. РКК «Энергия» произведет только 4 запуска грузовых космически кораблей «Прогресс» на МКС вместо планировавшихся 5. Такое же количество запусков ожидается и в 2013 году.

Компания торгуется с коэффициентом P/E, равным 3,7. В целом, на рынке существуют более очевидные инвестиционные возможности, и компания не входит в число наших приоритетов. Однако в долгосрочной перспективе, мы ожидаем роста операционной деятельности компании, прежде всего в сфере развития космического туризма.

ОАО «Роствертол» опубликовал финансовую отчетность за 9 месяцев 2012 года. Компания показала впечатляющую внутригодовую динамику по выручке и чистой прибыли. Выручка за 9 месяцев 2012 года составила 17 438 млн рублей, продемонстрировав рост 118% г/г. Динамика чистой прибыли оказалась не менее впечатляющей: компания заработала 2 281 млн рублей и превзошла результаты за полный 2011 год (2 009 млн рублей).

Увеличение финансовых показателей компании в последние годы обусловлено ростом портфеля заказов: компания «Роствертол» испытывает на себе положительный эффект от реализации государственной программы вооружения. Мы ожидаем, что в 2013-2020 гг. ростовский производитель поставит от 150 до 200 ударных вертолетов МИ-28.

Вышедшая отчетность заставила нас пересмотреть прогнозы финансовых показателей компании в сторону увеличения. Согласно нашей модели, акции компании торгуются дешево (коэффициент P/E = 1,75), что делает «Роствертол» одним из наших приоритетов в секторе оборонной промышленности. Кроме того, мы ожидаем роста дивидендных выплат – в последние годы компания стабильно направляет на выплату дивидендов 25% чистой прибыли.

С учетом наших прогнозов, дивидендная доходность по акциям «Роствертола» может составить около 15%.

Однако следует иметь в виду, что в обозримом будущем компания может перестать быть самостоятельным эмитентом. Государственный холдинг «Вертолеты России» может консолидировать 100% «Роствертола», как это было в случае с Казанским вертолетным заводом и Улан-Удэнским авиационным заводом, у акционеров которых был произведен принудительный выкуп акций.

Башнефть опубликовала результаты деятельности по МСФО за 9 месяцев, не принесшие никаких неожиданностей. Выручка выросла всего на 1,3% до 12,6 млрд долл. г/г. Себестоимость сократилась на 0,2%, основной вклад в это обстоятельство внесло уменьшение затрат на закупку нефти и сокращение коммерческих расходов (-2,6% и -10,4% соответственно). В итоге, валовая прибыль прибавила 9,8%, достигнув 2,1 млрд долл.

Финансовые статьи не оказали заметного влияния на итоговый результат, в результате чистая прибыль за вычетом доли меньшинства увеличилась на 1,5% до 1,32 млрд долл.

С операционной точки зрения заслуживает внимания рост добычи нефти на 2,4%, однако внутри года наблюдается тенденция к его замедлению. Следующего скачка можно ожидать с введением в разработку месторождения им. Требса и Титова, либо в случае консолидации Русснефти. Отметим также сокращение переработки нефти на 2,1% в связи с ремонтом части перерабатывающих мощностей.

По итогам выхода отчетности мы не пересматриваем своих прогнозов. Акции компании торгуются дороже своих аналогов; исходя из прогноза чистой прибыли на текущий год, коэффициент P/E составляет 7,6. В нефтяном секторе мы продолжаем отдавать предпочтение акциям Лукойла и привилегированным акциям Татнефти.

Какой бенчмарк используется для оценки эффективности работы фонда и почему?

Уровень инфляции, так как вложения в недвижимость должны защищать от обесценения денег

Банковский депозит, так как именно с его доходностью большинство инвесторов сравнивают доходность своих вложений

Индекс первичной недвижимости, так как квартиры фонда являются именно первичной недвижимостью

Индекс вторичной недвижимости, так как он менее подвержен сезонным колебаниям и влиянию крупных строительных проектов

Каким образом значительные скидки при продаже квартир фонда влияют на эффективность операций в фонде?'

Скидки снижают общую эффективность и оборачиваемость, так как согласно исследованиям покупатели избегают объектов недвижимости, цена на которые ниже среднерыночной

Не оказывают существенного влияния, так как дисконт при покупке строящихся квартир компенсирует скидку по готовым

Увеличивают оборачиваемость квартир в фонде, что точно приведет к росту общей эффективности

Несмотря на увеличение оборачиваемости, могут снизить общую эффективность

За счет чего общая площадь квартир в фонде выросла более чем на 300 кв. м в 2011 году?

Законодательством была введена новая методика расчета площади жилой недвижимости, которая учитывает площадь балконов и лоджий

Было продано 27 готовых квартир, а на вырученные средства приобретены 38 строящихся

Спрос на паи фонда на бирже превысил предложение, что позволило вложить средства инвесторов в новые объекты недвижимости

Было достроено более 30 квартир фонда

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

Прежде всего, хотелось бы отметить, что ориентироваться на цены Лондонской биржи на сталь мы считаем так же не верным, как и ориентироваться на спотовые цены на газ – слишком маленькие объемы от общего спроса проходят через эту торговую площадку. Гораздо более показательными являются данные этого аналитического агентства – http://www.meps.co.uk. Согласно этому агентству, снижение цен на сталь составило порядка 7-8% с начала 2012 года (648,62 USD/т в октябре, против 699 USD/т на конец декабря 2011 года).

Что касается ситуации на рынке стали, то она рассмотрена в посте выше, вместе с ситуацией на рынке цветных металлов.Ситуации на обоих этих рынках сильно похожи (в предыдущем посте приведена динамика спроса и цен на сталь).

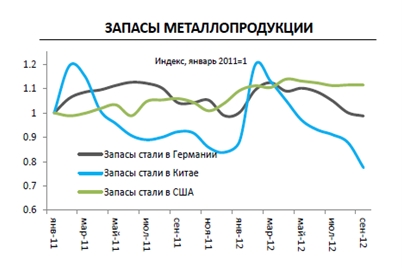

Из особенностей рынка черной металлургии можно отметить, что рентабельность на нем в последние годы вернулась к своим историческим средним значениям (график 1) в отличие от рынка цветных металлов, где она находится на исторических минимумах.

При этом, уже сейчас в стране (основном потребители стали) запасы металлопродукции существенно снизились (график 2), и можно ожидать роста объемов спроса на сталь и, как следствие, улучшения ценовой конъюнктуры уже в ближайшем будущем.

Ситуация на рынке угля во многом схожа с ситуацией на рынке стали, поскольку эти рынки очень тесно взаимосвязаны.

С нашим отраслевым анализом по эмитентам черной металлургии можно ознакомиться здесь

Эксперты:Сергей Тишин – зам. начальника аналитического управления по макроэкономике

Основными новостными темами прошедших двух недель были выборы президента США и (в очередной раз) долговые проблемы Греции. И если итоги президентских выборов в США были ожидаемыми, то тот факт, что ЕС и МВФ не смогли согласовать выделение Греции очередного транша кредитов, стало определенной неожиданностью для инвесторов. Причиной такого решения стали недостаточные, по мнению кредиторов, усилия Греции по сокращению бюджетного дефицита. В результате, чтобы избежать дефолта по 5миллиардному выпуску государственных облигаций, погашение которого должно произойти 16 ноября, стране пришлось выпустить краткосрочные казначейские векселя. Несмотря на возобновившиеся разговоре о возможном скором дефолте Греции, мы считаем, что эта ситуация разрешиться благополучно и после ряда уступок со стороны греческого правительства очередной транш кредитов будет предоставлен.