Чем отличаются права акционера, купившего акции на вторичном рынке, от прав акционера, купившего акции при учреждении компании?

Акционер, купивший акции при учреждении компании, имеет право на назначение руководящих органов компании и на участие в работе Совета Директоров

Ничем, так как права возникают только при покупке контрольного пакета акций в независимости от способа приобретения

Так как при приобретении акций на вторичном рынке деньги напрямую не попадают в компанию, то акционер, купивший акции на вторичном рынке, не имеет права на часть имущества компании при ликвидации

Ничем, оба акционера имеют право на голосование на общем собрании акционеров, на получение дивидендов, на часть имущества при ликвидации

В каком из перечисленных утверждений отсутствует взаимосвязь между вторичным рынком акций и бизнесом?

Результаты технического анализа «поведения» акций на вторичном рынке зависят от результатов деятельности бизнеса

Фосагро опубликовало довольно высокие производственные результаты первого полугодия. Общий объем производства и продажи удобрений вырос на 12,9% и 14,0% соответственно по сравнению с аналогичным периодом прошлого года. Производство и продажи фосфорсодержащих удобрений за 1 полугодие 2013 года выросли на 6,2% и 8,7% соответственно, несмотря на непростую рыночную конъюнктуру. Запуск новых мощностей по производству карбамида во втором полугодии 2012 года способствовал росту производства и продаж азотных удобрений в 1 полугодии 2013 г. на 44,1% и 37,5% соответственно по сравнению с аналогичным периодом прошлого года. Производственные мощности «ФосАгро» продолжали быть загруженными практически на 100% в 1 полугодии 2013 года.Отметим также, что компания последовательно реализует свою стратегию в части увеличения гибкости производства и расширения производственных мощностей. В июне 2013 года «ФосАгро» и консорциум компаний во главе с японской корпорацией Mitsubishi Heavy Industries Ltd. заключили контракт на строительство нового энергоэффективного агрегата аммиака мощностью 2 200 т/сутки (760 тыс. т/год) на площадке ОАО «ФосАгро-Череповец» в Вологодской области.

Также в июле 2013 г. «ФосАгро» и корпорация INCRO, S.A (Испания) заключили контракт на проектирование нового производства NPK/NPS и NP-удобрений мощностью 450 тыс. тонн в год в ООО «Балаковские минеральные удобрения».Важным событием первого полугодия стал отказ Фосагро от заключения в текущем году долгосрочного контракта на поставки с крупнейшим в мире покупателем фосфорных удобрений Индией, поскольку компанию не устраивают диктуемые Дели цены. Свободные экспортные потоки компания хочет перенаправить на внутренний рынок, который называет для себя приоритетным, а также в Юго-Восточную Азию, Африку и Европу. По сообщениям менеджмента компании, в целом на рынке фосфорсодержащих удобрений сейчас наблюдается стабилизация спроса, связанная с относительно высокой платежеспособностью фермеров, обеспеченной высокими ценами на сельхозпродукцию и необходимостью закупать продукцию перед внесением в осенний сезон. Компания ожидает, что во второй половине 2013 года, предположительно уже в сентябре, ситуация на рынке может еще улучшиться.Вышедшая операционная отчетность оказалась в рамках наших ожиданий, и прогноз финансовых показателей компании на 2013 год остался неизменным. С учетом нашего прогноза прибыли на 2013 год и текущих котировок акции компании торгуются исходя из P/E на уровне 7,4, что превышает оценку российского фондового рынка в целом и исключает Фосагро из списка наших приоритетов. В сегменте производства минеральных удобрений мы отдаем предпочтение акциям таких компаний как Акрон и Дорогобуж.

ТГК-1 опубликовало производственные показатели. Согласно вышедшим данным, выработка электроэнергии станциями компании выросла на 6,5% (здесь и далее г/г), составив 16,4 млн кВт-ч. Объем реализации электроэнергии составил 18,8 млн кВт-ч (5,7%).

ТГК-1 продолжает наращивать долю электроэнергии, произведенную новыми энергоблоками. По итогам первого полугодия 2013 года их доля составила 18,3% общей выработки по компании. Это в 1,5 раза превосходит соответствующий показатель 1-го полугодия 2012 года. Такая положительная динамика сказывается и на величине удельного расхода условного топлива, которая снизилась на 2%. Растет и коэффициент использования установленной мощности – в отчетном периоде он зафиксирован на уровне 51,8%, что превышает показатель 1-го полугодия 2012 года на 1,4 п.п.

Опубликованные данные свидетельствуют о том, что положительная динамика первого квартала продолжилась и во втором, что совпало с нашими прогнозами. Мы рассчитываем, что по итогам 2013 года ТГК-1 сумеет сохранить набранный темп, что не замедлит сказаться на росте финансовых показателей.

Акции компании обращаются с мультипликатором P/E 2013 порядка 3,5 и являются нашим приоритетом в секторе энергогенерации.

Р/Е, пожалуй, самый знаменитый из коэффициентов, которые используются при оценке стоимости акций. Много спорят, низко или высоко по этому коэффициенту стоят фондовые рынки тех или иных стран. Поговорим и мы.

1. Определение коэффициента P/E

Коэффициент Р/Е характеризует количество лет, за которые окупится цена акции. Считать его можно как в расчете на одну акцию, так и по компании в целом. Можно стоимость всей компании (Р) разделить на ее чистую прибыль (Е), а можно стоимость одной акции разделить на прибыль, приходящуюся на одну акцию — результат будет одинаковым. Несложно посчитать данный коэффициент для отдельных отраслей (стоимость компаний отрасли делим на их суммарную прибыль) или даже для фондового рынка той или иной страны.

2. Перевороткоэффициента P/E

Р/Е — это количество лет (оно же количество годовых прибылей). Тогда что такое Е/Р?

Е/Р — годовая процентная ставка, которую будет получать инвестор в процентах от вложений (цены приобретения акции) в виде чистой прибыли. Обозначим её за R=Е/Р. Так как эта ставка фактически возникает из реальной котировки акции на рынке, то её порой называют требуемая инвестором доходность. Что из себя представляет эта доходность поговорим ниже.

3. Урок математики

Мы знаем, что согласно теории дисконтированных денежных потоков стоимость компании можно выразить (пускай несколько упрощенно, но будем использовать в качестве потоков значение чистой прибыли Е) в виде бесконечного ряда:

если E=E1=E2=...En, то сумма ряда стремится к значению E/R. Да, такая сложная, бесконечная сумма дробей стремится к такой простой дроби. Выкладки приводить здесь не будем, не верите – проверьте. Что интересно — получилась та же дробь, что из предыдущего абзаца. Таким образом, при условии постоянства прибыли (а об этом речь пойдет ниже) и, зная текущую стоимость, можно посчитать какую ставку, Вы будете получать. Впрочем коэффициент Р/Е мы уже переворачивали ранее.

Известно также, что если прибыль Е растет с неким средним темпом G, то

и эта сумма стремится к E/(R-G), опять же выкладки приводить здесь не будем, не верите – проверьте.

Эти равенства очень важно запомнить! Также отметим, что в первом случае на сумму первых 10 членов (то есть прибыли за первые 10 лет) приходится 84% от общей стоимости компании (при уровне доходности от бизнеса около 20%), а во втором случае около 74% (при темпах роста около 4-5%). То есть, ближайшие десять лет вносят основной вклад в оценку текущей стоимости – это необходимо отметить для понимания последующих расчетов.

4. Практика

До этого мы рассматривали Е/Р в условиях реальных ставок. На практике все немного сложнее. Мы знаем текущую прибыль Е (например, достаточно точно прогнозируем прибыль текущего года), естественно знаем текущую цену Р – отсюда известно и значение Р/Е.

Согласно выше описанному Е/Р= R-G или R= Е/Р+G правильно использовать именно эту формулу, так как именно она существует на практике, сейчас объясним почему.

Что же такое G на практике и почему она не равна нулю? G – темп роста прибыли бизнеса в будущем, в нем непременно будет две составляющих: G= (1+i)*(1+a) – 1 или можно проще G=i+a, где i – инфляция – фактически, рост цен на продукцию компании при сохранении нормы прибыли (доля себестоимости, например, постоянна) приводит ровно к такому же номинальному росту прибыли, равному темпам инфляции (исторически инфляция >0, так как печатать деньги было и будет проще, чем производить блага); a – реальный рост прибыли из-за развития бизнеса, в среднем по экономике он равен реальному росту ВВП (который может быть и отрицательным, но все же прогресс берет свое, и в целом статистика говорит о положительном значении этого показателя), хотя у каждой конкретной компании он свой — больше или меньше среднего (а точнее средневзвешенного) значения изменения ВВП.

Таким образом фактическое значение Е/Р компании, работающей в экономике с ненулевой инфляцией, уже включает i, то есть Е/Рфакт=(Е/Р+i). Еще раз повторим и это необходимо учитывать, в приведенной выше формуле (Е/Р= R-G) идет вычисление номинальной ставки и на практике текущее значение Е уже,как правило,содержит так называемый инфляционный рост прибыли. То есть, если из текущего фактического значения Е/Р какой либо акции, используязаложенные в него значения инфляции и темпов роста, вы вычислили номинальную ставку, то изменение этой номинальной ставки может произойти в будущем только на размер изменений темпов инфляции и темпов роста.

Например, если взять реальную доходность в размере 4% и реальный рост в размере 2%, то при нулевой инфляции номинальная ставка, которую будет получать инвестор равняется R= 4% +0%+ 2%=6%, а текущий Р/Е=25. Если в будущем возникнет инфляция в размере 2%, то R= 4% +2%+ 2%=8%, аР/Е в будущем может уменьшиться до 16,6. Таким образом, если прибыль эмитента уже включает в себя средний темп инфляции, то есть ежегодно часть прибыли фактически формируется из-за роста цен, то несложно высчитать реальный размер прибыли вычитанием темпов инфляции.

Если у компании текущий Р/Е = 10, средние значения по экономике темпов роста производства, а также роста цены на продукцию и себестоимость, то при уровне инфляции в прошлом и в будущем 5% г-х и росте ВВП на ближайшие 5-10 лет в размере 3% в год инвестор фактически будет получать реальную ставку от владения таким бизнесом 10%-5%+3%=8%. Номинальная же ставка будет равняться 10%+3%=13%.

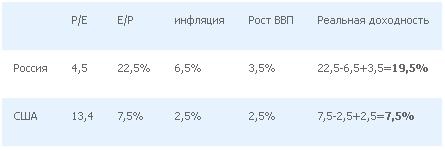

В этой связи интересно оценить реальную доходность двух фондовых рынков (информация на середину 2013 года): России и США, используя основные фондовые индексы, а также значения макроэкономических показателей в прошлом и прогнозы на будущее.

Стоит отметить, что при росте значения P/E доходность на окне год-два может быть значительно выше. Разберем, почему так происходит. Допустим P/E=4, а P=100, тогда E=25 (E=100/4). Через год компания заработала предполагаемый размер прибыли и, соответственно, стоимость ее капитала стала на 25 единиц больше. В этом случае, размер прибыли уже следующего года E составит 31,25 (с учетом реинвестирования прибыли прошедшего года с той же рентабельностью). Если предположить, что значение P/E за прошедший год возросло до 5, то, в этом случае, стоимость компании P будет составлять 156,25 (P=31,25*5), что, при начальной стоимости компании в 100 единиц, соответствует доходности в 56,25% на годовом окне.

5. Пример. Газпром.

Цена акции Газпрома на 23.07.2013 г. — 130 руб., Р/Е=3 на 2013 год, по нашим прогнозам среднегодовой рост ВВП на ближайшие 3-4 года (возможно и на десять лет) около 3,5-4%, инфляция в пределах 6-7%. Тогда реальная доходность может составить 33%-7%+3,5%=29,5%! Номинальная же будет около 36%! В условиях укрепления рубля – значения этих доходностей близко к валютной доходности и это в рамках одной из крупнейших компаний в мире! Неужели такие высокие риски?

И еще. У нас в стране очень низкие ставки по долгам (например у того же Газпрома 7-8%, и она номинальная!), а ставка владения акциями, на наш взгляд, просто огромна. Логичным представляется увеличение долгового бремени (в рамках допустимого, в крайности впадать не нужно) с целью выкупа собственных акций – это было бы эффективным средством увеличения курсовой стоимости и существенного повышения доходности акционеров с точки зрения доходов на одну акцию: см. обращение УК Арсагера к ОАО «Газпром» (http://smart-lab.ru/blog/125592.php).

6. Самое интересное (вместо выводов)

фактически, Е/Р – значение реальной доходности, при условии нулевой инфляции и при допущении, что развитие компании нулевое, а также в случае равенства значения инфляции и темпов роста;

если текущее Е образованно под влиянием инфляции (то есть часть прибыли из-за темпов инфляции) и инфляция в будущем будет на этом же уровне, то значение реальной доходности от владения акцией можно посчитать по формуле: Е/Р-i+a;

если компания в будущем будет демонстрировать высокие темпы роста именно из-за развития и/или цены на её продукцию будут расти стабильно выше инфляции (i), то номинальная и реальная доходность от владения акциями такой компании может быть существенно выше средней, а текущее значение Р/Е такой компании может быть выше среднего;

при высоких темпах роста экономики и при равенстве инфляций, Р/Е в развивающейся стране может быть больше, чем Р/Е в развитой стране.

7. Вместо эпилога. Россия – Наша Russia... ведь только в нашей стране... такие возможности...

Любителям доходности в иностранной валюте, да и доходности вообще:

по мнению аналитиков УК Арсагера, в ближайшие годы ожидается укрепление (или как минимум стабильность) российского рубля, то есть высокие темпы нашей инфляции в рамках владения российским бизнесом будут давать неплохую доходность;

мы прогнозируем высокие темпы роста реального российского ВВП (выше американского и европейского);

сейчас наблюдаются низкие значения Р/Е (и, как следствие, высокие значения Е/Р) отдельных компаний (и даже отраслей).

В чем заключаются существенные отличия между рынком акций и рынком Forex?

Акции — это производительный актив, который в долгосрочной перспективе приносит доход владельцу. Валюта — непроизводительный актив, который не приносит доход от владения им

На рынке акций обращаются виртуальные активы, никак не связанные с деятельностью самих компаний. На Forex происходит обмен реальной валютой — твердыми денежными единицами

На рынке Forex выше ликвидность и больше «плечо», следовательно, больше возможностей для заработка

Существенных отличий нет. И там и там можно играть на колебаниях цены активов, используя технический анализ

Кто стабильно зарабатывает на рынке Forex?

Участники, уделяющие максимум времени рынку, разработавшие собственную торговую систему и использующие систему риск-менеджмента

Систематически и стабильно на рынке Forex зарабатывают только организаторы торговли за счет комиссий, получаемых с участников торгов

Участники, получившие положительный результат на демо-счете, имеющие опыт потерь по основному счету и проработавшие несколько лет на рынке

Участники, прошедшие специальные обучающие курсы и регулярно посещающие семинары опытных преподавателей

Какими государственными органами на данный момент регулируется деятельность брокеров на рынке акций и рынке Forex в России?

Рынок акций не регулируется государственными органами, Forex — комиссия по азартным играм

Рынок акций — ФСФР, Forex не регулируется государственными органами

Рынок акций — ФСФР и Центральный банк, Forex — Центральный Банк и Росфинмониторинг

Рынок акций — ФСФР и Росфинмониторинг, Forex — Центральный Банк

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

В одной из предыдущих статей мы рассмотрели прикладное значение метода DCF (discounted cash flow) для оценки стоимости бизнеса. В этом материале мы подробно остановимся на другом методе оценки бизнеса — методе сравнительных коэффициентов (сравнительных мультипликаторов).

Суть данного метода заключается в проведении сравнительной оценки инвестиционной привлекательности компаний при помощи специальных финансовых коэффициентов (или как их еще называют — мультипликаторов). Инвестиционно привлекательными считаются те компании, у которых коэффициенты ниже среднеотраслевых. Если коэффициент компании выше среднеотраслевого значения, то такая компания считается переоцененной.

Метод сравнительных коэффициентов предполагает, что в выявленных недооцененных компаниях разрыв между их значениями мультипликаторов и средними значениями будет сокращаться и по динамике стоимости акций они окажутся лучше других (то есть, либо будет быстрее расти капитализация, либо она будет медленнее падать). Также сокращение разрыва между уровнями коэффициентов возможно и за счет улучшения показателей основной деятельности, что влияет на рост прибыли компании и, как следствие, ее капитализации.

Коэффициенты соотносят стоимость компании с различными показателями бизнеса. В рассматриваемых нами коэффициентах в числителе находится капитализация компании (P), а в знаменателе один из показателей деятельности бизнеса — прибыль (E), выручка (S), балансовая стоимость (BV), свободный денежный поток (FCF), отраслевые показатели, например, запасы нефти (PR).

Рассмотрим использование метода сравнительных коэффициентов на примере двух компаний нефтедобывающей отрасли.

«А что означает слово «Арсагера»?» — подобный вопрос мы слышим практически на каждой встрече с людьми, впервые услышавшими о компании. Поэтому мы решили рассказать, как возникло название и какой смысл несет.

Слово «Арсагера» происходит от латинских слов «Арс» [Ars] — наука, искусство и «Агере» [Agere] — управлять, созидать. Соединив их и заменив для благозвучия последнюю букву на «а», мы получили название компании «Арсагера» — наука управлять, искусство создавать.

Также нам задают еще один вопрос: «А какой смысл заложен в логотипе?».

В логотипе компании мы хотели обыграть три буквы «А», которые есть в названии. В первоначальном написании названия компании у букв «А» была «подошва» () и именно в таком виде они и легли в основу логотипа. Фактически логотип основан соединением этих трех букв «А» по их ребрам, только без продольной линии у каждой буквы «А».

Если внимательно взглянуть на логотип, то можно увидеть, что в нем есть контуры 3 стрелок: в направлении от центра и к центру логотипа.

Триединство стрелок наружу символизирует, что любая компания работает на трех основных рынках: рынок труда, рынок собственного продукта и рынок финансов. А внутренние стрелки символизируют единство клиентов, акционеров и сотрудников.

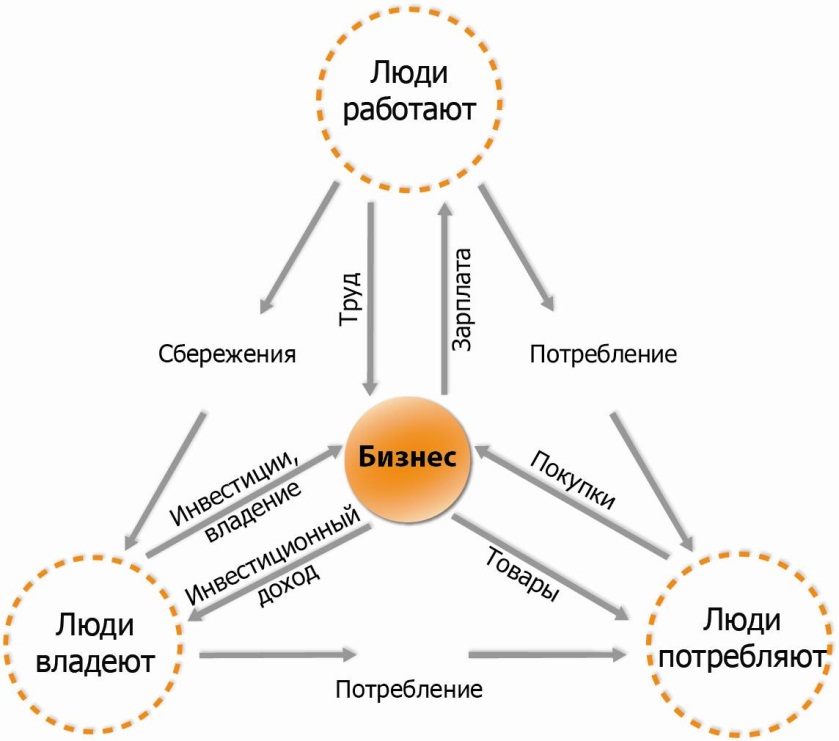

Спустя несколько лет использования логотипа, мы нарисовали схему экономической жизни общества, которая удивительным образом легла на схему нашего логотипа.

В центре стоит бизнес, вокруг которого и ведется экономическая жизнь общества — заработок, потребление, сбережение.

Идея калькулятора возникла после подготовки материала об инфляции, в котором мы приводим расчет того, какой объем вложений необходим человеку, чтобы инфляция делала его богаче.

Если коротко, чтобы выигрывать от инфляции, надо вложить в акции сумму, превышающую размер Вашего годового потребления. При этом надо выбирать акции компаний, чьи продукты дорожают быстрее остальных.

Этот вывод объясняет: почему богатые богатеют быстрее. Если Вы расходуете на потребление больше, чем стоимость Ваших вложений, Вы не становитесь богаче. Наоборот, Вы делаете богаче того, кто владеет бизнесом, чей продукт Вы потребляете.

Если объем Ваших вложений больше, чем объем Вашего потребления, то те другие, кто потребляет продукты бизнеса, которым Вы владеете, делают Вас богаче.

Если у Вас нет вложений, то размер Вашего потребления характеризует не уровень Вашего богатства, а скорость, с которой Вы беднеете.

Калькулятор, позволяет выбрать желаемую сумму ежемесячного потребления в будущем, указать сумму имеющихся накоплений, сумму ежемесячных вложений, срок инвестирования и доходность инвестиций.

Результатаом расчета будет размер накоплений, необходимых для финансовой независимости то есть для обеспечения необходимого объема потребления в будущем, а также сумма ежемесячных вложений и/или срок, в течении которого необходимо осуществлять регулярные инвестиции.

Уважаемые читатели нашего блога! Мы издали книгу, в которую вошли все наши наиболее значимые материалы. Как мы и обещали ранее, готовы выслать книгу читателям нашего блога.

Для этого сообщите нам адрес, по которому мы сможем отправить бандероль.

Сообщаем также, что книгу можно читать у нас на сайте в режиме он-лайн или скачать в формате pdf.

В этой книге представлена квинтэссенция более чем 15-летнего опыта инвестиций целой команды профессионалов, их знаний и практики. Большинство материалов появилось как ответы на наиболее часто встречающиеся вопросы, связанные с вложением денег.

Книга содержит полезные знания как для новичков, так и для инвесторов с опытом, и направлена на то, чтобы сформировать правильное представление о финансовом рынке и о том, какую пользу он может принести каждому конкретному человеку и обществу в целом. Книга позволит понять, почему инвестиции необходимы каждому человеку, а также поможет избежать типовых ошибок.

Стоит ли прекращать регулярное инвестирование в период снижения фондового рынка и кризиса в экономике и почему?

Нет, но следует в 2 раза сократить объем регулярных инвестиций для минимизации рисков

Нет, необходимо продолжать инвестирование, так как никто не знает, когда будут достигнуты минимальные значения, а попытка их угадать является игрой на колебаниях, которая, как правило, снижает эффективность регулярного инвестирования

Да, стоит дождаться минимума на фондовом рынке и в этот момент осуществить все приостановленные инвестиции