НоваТЭК опубликовал отчетность по МСФО за 2013 г. Ключевые данные вышли в соответствии с нашими ожиданиями, отразив умеренный рост как операционных, так и финансовых показателей. Объемы реализации природного газа увеличились до 64,2 млрд куб. м (+9,0%) в результате роста объемов добычи природного газа на Юрхаровском месторождении и месторождениях совместных предприятий. Доля конечных потребителей в суммарных объемах реализации газа выросла до 89% (с 69% год назад). Объемы реализации жидких углеводородов увеличились на 29,4%. Рост связан с увеличением добычи нестабильного газового конденсата на месторождениях совместных предприятий и ростом добычи нефти на Восточно-Таркосалинском месторождении. как следствие, выручка НоваТЭКа увеличилась на 41,3% до 298,2 млрд руб.

Рост выручки связан с увеличением цен и объемов реализации природного газа и жидких углеводородов. Увеличение цен реализации природного газа объясняется значительным ростом доли поставок газа конечным потребителям, изменением географии поставок в пользу более удаленных регионов, а также увеличением регулируемых цен на газ. Рост средней цены реализации жидких углеводородов в основном связан с началом реализации продуктов переработки комплекса по фракционированию и перевалке стабильного газового конденсата в порту Усть-Луга, введенного в эксплуатацию в июне 2013 года. Затраты компании увеличились на 53%: основной вклад в опережающий рост внесли расходы на покупные нефть и газ, а также транспортные расходы. В результате прибыль от продаж выросла на 23,7% до 105,4 млрд руб. В отчетном периоде компания отразила доходы в 37,6 млрд руб. от продажи 20%-ной доли в ОАО «Ямал СПГ» и обмена 51%-ной доли в ОАО «Сибнефтегаз» на 40% участия в Artic Russia B.V. Без этого чистая прибыль компании выросла на 14,8% до 79,8 млрд руб. Скромный рост прибыли объясняется влиянием отрицательных курсовых разниц в размере 3,7 млрд руб. Отчетность вышла в соответствии с нашими ожиданиями. Мы моделируем постепенный рост операционных и финансовых показателей компании, однако отмечаем дороговизну акций НоваТЭКа (P/E2014 около 12). На данный момент в нефтегазовом секторе мы предпочитаем акции Газпрома, Газпромнефти, Лукойла и префы Татнефти.

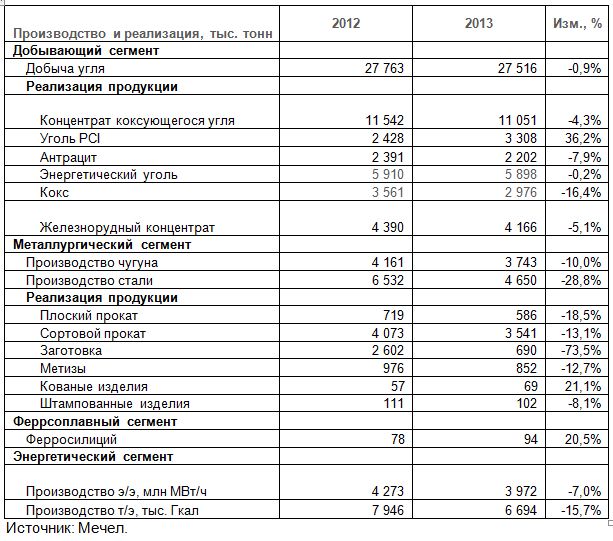

На этот раз Группа Мечел весьма своевременно ознакомила участников рынка с производственными итогами ушедшего года.

Добыча угля предприятиями, входящими в группу, осталась на прошлогоднем уровне, лишь незначительно снизившись на 0,9% (здесь и далее г/г) до 27 516 тысяч тонн.

Реализация углей в целом по группе, напротив, в 2013 году выросла на 0,8%, составив 22 459 тысяч тонн. При этом произошло снижение продаж концентрата коксующегося угля (-4,3%), антрацита (-7,9%), энергетического угля (-0,2%) и кокса (-16,4%). Реализация углей PCI выросла более чем на треть (+36,2%), достигнув 3 308 тысяч тонн. Отметим, что в 2013 году компания оптимизировала добычу и реализацию углей Mechel Bluestone, компенсировав снижение в Северной Америке ростом добычи в России (Южный Кузбасс +7%, Якутуголь +1,4%).

Снижение реализации железнорудного концентрата обусловлено переориентацией продаж Коршуновского ГОКа на внутренний рынок.

Производство чугуна и стали в 2013 году снизилось на 10% и 28,8% соответственно. Напомним, что в отчетном периоде компания избавилась от ряда непрофильных металлургических активов. Кроме того, плановый капитальный ремонт доменной печи на ЧМК привел не только к снижению объемов производства чугуна, но и уменьшению реализации кокса.

Прекращение сотрудничества с группой Эстар объясняет снижение объемов реализации товарной заготовки и проката – теперь почти вся производимая Мечелом заготовка перерабатывается в продукцию с высокой добавленной стоимостью.

Выработка электро- и теплоэнергии станциями Группы сократилась на 7% и 15,7% соответственно из-за более высоких внешних температур.

Вышедшие производственные данные оказались в русле наших прогнозов. Мы с оптимизмом смотрим на перспективы производственной деятельности и в 2014 году рассчитываем увидеть более высокие показатели в части реализации углей и сортового проката. Напомним, что происходит дальнейшее освоение Эльгинского месторождения, и в текущем году универсальный рельсобалочный стан на ЧМК должен выйти на полную мощность и приступить к выполнению крупного заказа РЖД, что позволит компании занять новые рыночные ниши. Мы считаем, что Мечел сможет преодолеть непростое для себя время и в обозримом будущем вернуться к положительным финансовым результатам. Привилегированные акции Мечела входят в ряд наших широко диверсифицированных портфелей.

Чему равно соотношение объема совершенных покупок и продаж акций при снижении фондового индекса?

Объем продаж равен объему покупок за исключением минимумов рынка, где количество продавцов значительно превышает количество покупателей

Объем продаж превышает объем покупок пропорционально снижению фондового индекса

Объем продаж всегда равен объему покупок вне зависимости от направления движения рынка

Объем продаж превышает объем покупок

В каком случае возможно равенство количества покупателей и продавцов на фондовом рынке?

Такая ситуация возникает при формировании единого мнения у большинства участников рынка

Такая ситуация невозможна, так как количество покупателей и продавцов всегда значительно отличается, особенно при сильных движениях рынка

В случае отсутствия или равновесия информационного фона относительно дальнейшего движения фондового рынка

Количество покупателей и продавцов по совершенным сделкам всегда примерно одинаково

Что позволяет достоверно определять максимумы и минимумы рынка?

Невозможно достоверно определять максимумы и минимумы рынка

Максимумы и минимумы определять невозможно, но можно достоверно определять периоды сильных движений рынка и краткосрочных трендов с помощью сочетания технического и фундаментального анализов

На практике не существует достоверных способов, но грамотная система тайминга и мани-менеджмента позволяет продавать большую часть портфеля на максимумах и покупать на минимумах

Фундаментальный анализ, основанный на изучении деятельности компании, не позволяет определять максимумы и минимумы рынка, но позволяет определять экстремумы цен отдельных акций

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

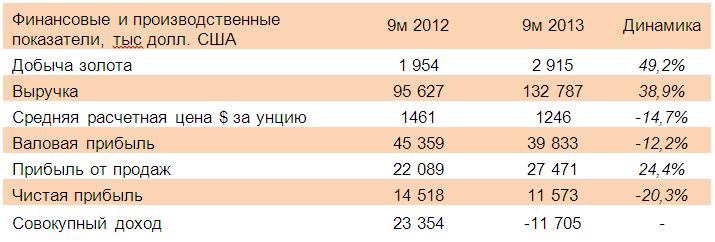

Один из главных ньюсмейкеров российского фондового рынка конца 2013 и начала 2014 гг., золотодобывающая компания Селигдар, на днях опубликовала финансовую отчетность по МСФО за 9 месяцев 2013 года.

Вышедшие данные оказались противоречивыми и, на наш взгляд, на их основании о результатах в целом за 2013 год можно судить весьма приближенно. Итак, обо всем по порядку.

Как в отчетном периоде, так и по итогам всего года, после 3 лет падения добыча золота Селигдаром наконец-то выросла до 2,9 т и 3,65 т за 9 и 12 месяцев 2013 года (+49,2 и 25%, здесь и далее г/г) соответственно.

Однако этот производственный рекорд привел к более скромному росту выручки (+38,9%), составившей $132,8 млн из-за снизившейся почти на 15% цены реализации — до $1246 за унцию.

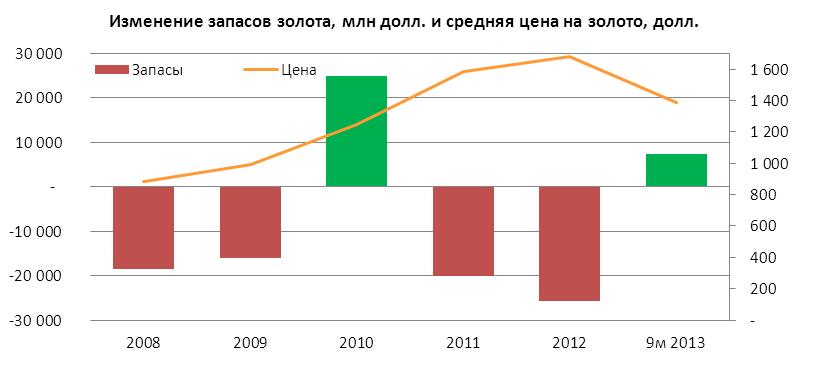

Интереснее дела обстоят с себестоимостью, выросшей почти в 2 раза – до $84,7 млн. Причинами роста затрат выступило уменьшение запасов золота на стадии переработки. Другими словами, Селигдар в отчетном периоде реализовал запасы металла, который был накоплен в предыдущих периодах. Обратимся к исторической динамике данной статьи.

Примечание: красным обозначено увеличение запасов золота, зеленым – уменьшение.

Из графика видно, что до отчетного периода уменьшение запасов (то есть реализация золота) имела место только в 2010 году после 2 лет роста рынка. Такая же ситуация имела место и по итогам 9 месяцев 2013 года, но только с той оговоркой, что запасы золота были реализованы на падающем рынке.

Если же говорить о «денежных» расходах, то они выросли не так значительно – с $62,96 млн до $69,5 млн (+10%).

Таким образом, валовая прибыль Селидгадара за 9 месяцев 2013 года снизилась на 12,2% — до $39,8 млн. В отчетном периоде компании удалось незначительно (-5,3%) сократить административные расходы до $10 млн и привести сальдо прочих доходов и расходов к положительному значению. Двукратное сокращение показали доначисление резерва по возмещаемому НДС и расходы от продажи материалов и оборудования — до $2,6 и $3,6 млн соответственно. К тому же Селигдар восстановил резерв по сомнительной дебиторской задолженности на $5 млн. В итоге прибыль от продаж выросла на четверть – до $27,5 млн. Однако трудно судить, каким в итоге окажется годовой результат по прочим доходам и расходам. В предыдущие годы за 9 месяцев Селигдар демонстрировал довольно серьезные потери по данной статье ($10.5 и $12.6 млн за 9м 2011 и 9м 2012 гг. соответственно), однако в годовой отчетности отрицательное сальдо прочих статей выглядело вполне «приличным», составляя порядка $3,5 млн.

Перейдем к блоку финансовых статей. Финансовые доходы Селигдара сократились на 11% — до $12,3 млн. Процентные расходы уменьшились лишь на 6%, составив $18,4 млн.

Как уже отмечалось инвестиционным сообществом, в Селигдаре функционирует не вполне адекватная модель управления акционерным капиталом (МУАК). Проблема заключается в том, что, привлекая займы в долларах, компания ссужает их связанным сторонам на более выгодных условиях (в рублях и без обеспечения). Вместе с тем после привлечения кредита у Сбербанка компания должна выполнять требование о том, чтобы соотношение Долг/EBITDA не превышало 5, а также согласовывать распределение чистой прибыли в виде дивидендов со Сбербанком.

Разумеется, долговое бремя, выраженное в долларах США, не могло не привести к значительным курсовым разницам, которые в отчетном периоде составили $13,6 млн, годом ранее они были положительны (+$2,4).

Таким образом, чистая прибыль Селигдара за 9 месяцев 2013 года снизилась на 20% и составила $11,6 млн. Отдельного упоминания заслуживает доначисление резервов по пересчету валютных курсов: в отчетном периоде оно достигло $23,2 млн. В результате этого, совокупный убыток (учетная величина стандартов МСФО) составила $11,7 млн против совокупного дохода годом ранее в размере $23,3 млн. Вот такая противоречивая картина.

Интересную информацию для размышлений преподнесло и раскрытие структуры акционеров ОАО «Селигдар» на 30 сентября 2013 года. Согласно этим данным, ключевые акционеры компании, менеджмент и юридические лица, входящие в одну группу лиц с ИГ Русские фонды, существенно нарастили свои доли. А суммарная доля, принадлежащая прочим акционерам, владеющим менее 1% УК, снизилась с 30,24% на 21 декабря 2012 года до 10,12% 30 сентября 2013 года. За первые 9 месяцев 2013 года курс обыкновенных акций Селигдара снизился с 9 рублей до 6. В 4 квартале, как известно, произошло стремительное падение ниже 2 рублей. Вероятно, что к настоящему моменту доля акционеров, владеющих менее, чем 1% уставного капитала снизилась еще сильнее. Отметим также и появление перекрестного владения между ОАО «Селигдар» и Русоловом, также входящим в одну группу лиц с Русоловом. Селигдар владеет 25% в уставном капитале Русолова, а Русолово – 4% в ОАО «Селигдар».

На наш взгляд, Селигдар способен зарабатывать чистую прибыль, которая с возрастающими объемами добычи должна увеличиваться. Однако, если трактовать чистый финансовый результат как совокупный доход, то здесь уже возникают вопросы, так как по итогам 9 месяцев 2013 года он отрицателен, и при дальнейшем наращивании валютной долговой нагрузки или роста курса доллара его возвращение положительную зону ставится под большой вопрос.

Мы получили ответ от Службы Банка России по финансовым рынкам, далее СБР по ФР, на наш запрос. В частности в письме утверждается, что цена обязательного предложения должна быть не ниже рыночной цены, установленной оценщиком, или средневзвешенной цены, определенной по результатам торгов, а также наибольшей цены приобретения соответствующих акций оферентом (ОАО «НК «Роснефть»). С точки зрения СБР по ФР, добровольное предложение ОАО «НК «Роснефть» по правилам обязательного предложения полностью соответствует требованию законодательства: цена выше средневзвешенной и не ниже цены, по которой ОАО «НК «Роснефть» или его аффилированные лица в течение шести месяцев, предшествующих дате направления оферты, приобретали акции ОАО «РН Холдинг». Формально условия соблюдены, но где же желание основного защитника прав миноритарных акционеров смотреть в суть закона? Информация о цене акции в рамках основной сделки с акциями ОАО «РН Холдинг» (бывшая ТНК БП) абсолютно публична, и она существенно выше цены оферты! Неужели за столь короткий срок фундаментальная цена этого бизнеса упала почти вдвое? Конечно, нет, и это подтверждает сама ОАО «НК «Роснефть» - в своей отчетности, да и еще и с помощью оценщика с мировым именем! Оказывается, цена акции даже выросла, что позволило получить дополнительный доход от переоценки этого замечательного актива. Почему СБР по ФР проигнорировала эти факты – взглянула на форму, а не на содержание? Ответа, к сожалению, на это мы не получили. Как и не получили ответа на вопрос: проверена ли сделка с 10% акций ОАО «РН Холдинг» между ОАО «НК «Роснефть» и «неаффилированными» лицами на предмет манипуляции.

Надежда

В своем письме СБР по ФР обращает внимание, что в случае возникновения у ОАО «НК «Роснефть» права и намерения выкупить ценные бумаги ОАО «РН Холдинг» по правилам статьи 84.8 Закона (Принудительный выкуп), ОАО «НК «Роснефть» будет обязано представить требование о выкупе ценных бумаг ОАО «РН Холдинг» в СБР по ФР для прохождения процедуры государственного контроля за приобретением акций открытого акционерного общества.

Так как принудительный выкуп требует наличие отчета оценщика в обязательном порядке, может тогда СБР по ФР примет в расчет оценку оценщика с мировым именем, услугами которого пользуется сама ОАО «НК «Роснефть»? Напомним, цена акции ОАО «РН Холдинг» фигурирует в отчетности ОАО «НК «Роснефть» за 3 квартал 2013 года и составляет около 120 руб. Будем надеяться!

На Службу надейся, но сам не плошай

Мы призываем миноритарных акционеров, которые не принесли свои акции по оферте, готовиться к самостоятельной защите своего имущества (стоимости акций) в судебном порядке. Исковое заявление после процедуры принудительного выкупа будет подготовлено нами, и любой желающий сможет им воспользоваться. Напоминаем, будет всего полгода с момента принудительного списания акций ОАО «РН Холдинг» на оспаривание цены принудительного выкупа. В случае успешного судебного процесса, компенсацию смогут получить только подавшие в суд акционеры ОАО «РН Холдинг».

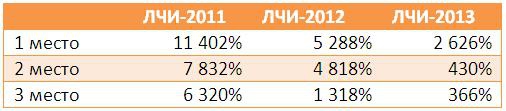

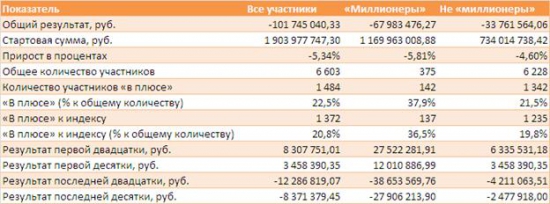

В декабре мы по традиции подводим итоги конкурса «Лучший частный инвестор», но делаем это по своему.

Первое шокирующее подведение итогов мы сделали в 2010 году, когда обратили внимание не на лидеров по доходности, а на общий результат всех участников. (Результаты за 2011 и 2012)

Тем не менее, в 2013 году резкое снижение доходности лидеров сразу «бросается в глаза».

Мы не изучали специально причин этого явления. В комментариях к этому посту Вы можете предложить своё объяснение этой ситуации.

Коллективный результат участников заметно ухудшился по сравнению с прошлым годом: -5,34% при почти нулевом изменении индекса +0,18% (в прошлом году -1,95%, при индексе -1,37%). По нашему мнению это связано с повышением влияния транзакционных издержек при проведении операций.

Заметное снизилось количество участников «в плюсе» (и «в плюсе» к индексу, что в этом году почти одно и тоже). Напомним, что в прошлом году «в плюсе» было 37,2% («в плюсе» к индексу 48,4%). Надо отметить, что этот показатель сохранился практически на уровне прошлого года(39,8%) для категории «Миллионеры». При этом их доля в общем объёме средств в этом году снизилась до 61,5% (с 75% в прошлом).

Также видно, что в этом году «миллионеры» из первой двадцатки выиграли существенно больше денег, чем в прошлом году, а «миллионеры» из последней двадцатки существенно больше проиграли.

Результаты в номинациях

Худший результат в процентах у спекулянтов на валютном рынке, а в абсолюте у тех, кто играл на фондовом рынке. При этом наиболее заметно пострадала «последняя двадцатка» игроков на срочном рынке. Справедливости ради надо отметить, что максимальный в абсолюте выигрыш тоже приходится на первую двадцатку игроков срочного рынка. Здесь же максимальное число игроков оставшихся «в плюсе» несмотря на отрицательное математическое ожидание этого рынка.

Общее количество участников в этом году формально выросло до 6 603 (с 5 497 в прошлом), но в этом году нет смешанной номинации. Участник, торгующий на фондовом и срочном рынке, учитывается в каждой номинации, а общее количество участников получается как сумма участников в номинациях. Так что сделать вывод о реальном количестве мы не смогли (в прошлом году участники «без номинации» составляли значительную долю (36%) в общем количестве и огромную долю в монетарном выражении – 80%).

Выводы

Из года в год, подводя итоги ЛЧИ, мы говорим о том, что спекуляции, скорее всего, приведут к финансовым потерям (только 22,5% участников остались в плюсе). В то же время биржа и брокеры получили максимальный маркетинговый и коммерческий эффект от мероприятия. Они заработали комиссии участников, а результаты победителей смогут использовать для демонстрации того, чего можно добиться в трейдинге, забывая при этом упомянуть общую статистику конкурса.

Несмотря на то, что почти 21% участников показали результат «лучше индекса», в долгосрочной перспективе (например, на отрезке от 5 лет) согласно статистике их количество стремится к 7%. Это связано с тем, что, во-первых, индекс в долгосрочной перспективе изменяется в положительную сторону, а во-вторых, транзакционные издержки носят накопительный характер и за 5 лет их размер может вырасти в 24 раза (24 отрезка по 2,5 месяца = 5 лет).

РусГидро опубликовало результаты деятельности за 9м13 по МСФО.

По итогам 3кв13 суммарная выработка электроэнергии РусГидро увеличилась на 18% (здесь и далее год к году), составив 28 407 млн. кВтч. За 9м13 выработка выросла на 15%, до 93 418 млн. кВтч. Основные фактором, обусловившим столь высокие операционные результаты, явилась повышенная водность рек в 2013 году. При этом средняя цена продажи электроэнергии за 9м13 в ключевом для компании сегменте оптового рынка электроэнергии – рынке «на сутки вперед» (РСВ) – выросла на 9%, до 1 107 руб./МВтч. Как следствие выручка РусГидро за 9м13 увеличилась на 6,8% и составила 229,9 млрд рублей, при этом наибольший прирост (+21,5%, до 22,0 млрд рублей) показала выручка от продажи теплоэнергии (РусГидро консолидирует результаты деятельности РАО ЕЭС Востока).

Операционные расходы компании увеличились на 0,8%, до 194,6 млрд рублей. Наибольшее влияние на сокращение операционных расходов оказало снижение на 5,3% расходов на покупную электроэнергию и мощность и сокращение на 2,4% расходов на топливо в результате снижения отпуска электрической энергии ТЭС, а также в связи с переходом на использование природного газа. Как следствие прибыль от текущей деятельности выросла на 88,55%, до 27,4 млрд рублей.Рост долговой нагрузки компании (совокупный долг увеличился со 141,0 млрд рублей на начало года, до 177,3 млрд рублей на конец 3кв13) привел к тому, что проценты к уплате выросли на 45,4%, до 4,6 млрд рублей. Однако эта величина была скомпенсирована увеличившимися до 6,1 млрд рублей процентами к получению. Как следствие чистая прибыль компании более чем утроилась и составила 15,6 млрд рублей (ROS 7,0%).

Мы ожидаем, что по итогам года прибыль компании составит порядка 13 млрд рублей (реки в четвертом квартале замерзают и выработка электроэнергии РусГидро существенно сокращается). Принимая во внимание тот факт, что компании предстоит только пройти пик своей инвестиционной программы и высокую оценку акций компании (P/E по прибыли 2014 года составляет 11,4) компания не входит в число наших приоритетов.

Отметим отдельно результаты деятельности РАО ЕЭС Востока, итоги деятельности, которой консолидируются в отчетности РусГидро. Компания за 9м13 сократил выработку электроэнергии на 5,2%, до 21 673,8 млн. кВт-ч. Выработка электроэнергии компанией упала в основном за счет роста на 14,5% выработки Зейской ГЭС и Бурейской ГЭС, входящих в ОАО «РусГидро». При этом выручка от реализации теплоэнергии выросла на 22,6%, до 21,8 млрд рублей. Этому способствовал как рост тарифа (+4,3%), так и увеличение отпуска тепла. В результате выручка компании выросла на 6,4%, до 96,7 млрд. рублей.

Работа в 2013 году нового блока на Сахалине также привела с сокращению удельного расхода условного топлива (УРУТ) на отпуск электроэнергии в Сахалинской энергосистеме, что отразилось на общем УРУТ по Холдингу. В результате расходы на топливо, являющиеся самой большой статьей расходов снизились на 2,5%, до 31,2 млрд рублей. Как следствие операционные расходы компании сократились на 0,6%, до 100,5 млрд рублей, а операционная прибыль составила 2,6 млрд рублей, после убытка в 8,5 млрд рублей годом ранее.

Нижние строчки отчета о прибылях и убытках не принесли каких-либо неожиданностей, в результате убыток компании по итогам 9м13 составил 0,6 млрд рублей, сократившись более чем в 10 раз. Мы считаем, что по итогам года компания впервые с 2010 года может показать прибыль в размере около 2,6 млрд рублей (P/E 3,2). Вместе с тем отметим, что эта прибыль может быть получена с учетом предоставляемых государством субсидий в размере около 10 млрд рублей в год.

Все время хорошо – тоже плохо (японская пословица)

Вроде бы всем хороша Башнефть! С приходом Системы начали расти производственные и финансовые показатели, дивидендные выплаты. На фоне корпоративного беспредела последних лет компания пользуется популярностью среди инвесторов. Это, в частности , выражается в более низкой требуемой доходности, предъявляемой инвесторами к акциям компании, и, как следствие, в более высоких финансовых коэффициентах ,с которыми торгуются ее акции по сравнению с отраслевыми аналогами. В общем, сплошная идиллия . Но даже тут второй раз за короткое время появляется своя ложка дегтя, причем одна и та же!

Благими намерениями...

Компания объявила о планах раскольцовки структуры собственности, следствием которой станет погашение 20,2% обыкновенных акций к середине следующего года. Кроме того, на дивиденды будет направлен примерно такой же объем средств, как за 2013г. В совокупности с погашением части бумаг это должно привести к заметному росту дивиденда на акцию.

Сколько позитива за один раз! Какие выводы можно сделать на основании такой порции новостей? Правильно, высочайшее качество корпоративного управления! Если бы не одно но..... В связи с реорганизацией компании акционеры Башнефти, которые не проголосуют или проголосуют против реорганизации, смогут предъявить свои акции к выкупу. Цена выкупа привилегированных акций определена в 1403 руб., обыкновенных - 1983 руб. Поясним еще раз: несмотря на то, что обе категории акций будут голосующими, цены выкупа установлены разные.

Примечательно, что совсем недавно компания проходила процедуру реорганизации: в 2012 г. к Башнефти присоединялась группа компаний БашТЭКа. Тогда выкуп у несогласных акционеров был утвержден по ценам 1784 руб. за обыкновенную акцию и 1397 руб. за привилегированную. Что же здесь удивляет? А то, что выкуп акций вновь производится по разным ценам. Мало того, настоящим издевательством выглядит тот факт, что за прошедшие полтора года цена обыкновенной акции выросла на 199 руб. , а привилегированной – всего на 6 руб.!

Что же произошло за это время такого, что обусловило разный прирост стоимостей двух категорий акций? Прибыль общество не выводило, дивиденды платились в одинаковом размере. Видимо, остались прежними «независимые оценщики». Простое сопоставление показывает, что косметические изменения есть, но организация осталась та же.

Чистые процентные доходы увеличились на 33,8% (здесь и далее год к году), до 233,2 млрд руб. Рост чистых процентных доходов обусловлен, прежде всего, ростом объемов кредитования. Чистая процентная маржа за 9м13 выросла до уровня 4,4% по сравнению с 4,0% за аналогичный период прошлого года. В 3 квартале 2013 г. чистая процентная маржа достигла 4,5%, увеличившись на 10 б.п. по сравнению с 4,4% за 2 квартал 2013 г.

Расплатой за быстрый рост кредитного портфеля стал ускоренный рост резервов под обесценение кредитов (+61,8%), до 72,8 млрд руб. и это при том, что отношение резерва под обесценение к общему объему кредитного портфеля снизилось до 6,5%.Прочие статьи из верхней части отчета о прибылях и убытках не принесли неожиданностей, в результате операционные доходы снизились на 3,1%, до 206,6 млрд руб.

Продолжает обращать на себя внимание и ускоренный рост административных расходов (+10,6%) до 149,2 млрд руб. Показатель C/I ratio достиг 53,4%, что существенно выше чем у того же Сбербанка.

В результате чистая прибыль снизилась на 23,6%, до 46 млрд. рублей. ROE банка составит по итогам года, по нашему мнению, всего 11%, что в два раза ниже чем у того же Сбербанка. Принимая во внимание тот факт, что P/E по прибыли 2014 года составляет 4,9, мы считаем, что в отрасли есть более интересные активы для включения в портфель. Кроме того существует опасность очередной допэмиссии акций банка, что косвенно подтверждается низким уровнем достаточности капитала (10,5%) и соотношением кредиты/депозиты на уровне 130%.