Соликамский магниевый завод опубликовал бухгалтерскую отчетность по РСБУ за первые три месяца 2018 года.

Выручка СМЗ увеличилась более чем на четверть 0 до 1.8 млрд рублей. При этом доходы в магниевом подразделении показали рост 8.5% до 797 млн руб. на фоне роста мировых цен на магний на 9.1% в долларах США. По направлению редкоземельных металлов, чья выручка снизилась в 2017 году, удалось нарастить доходы в первом квартале 2018 года почти на 50% - до 850 млн рублей.

Операционные расходы прибавили 15%, составив 1.76 млрд руб. В итоге завод зафиксировал символическую операционную прибыль в размере 7 млн рублей против убытка в 130 млн рублей годом ранее.

По линии финансовых статей компания получила доход 29 млн рублей от участия в других организациях, главным образом, от ООО «Соликамский завод десульфуратов». Долговая нагрузка с начала года выросла почти на 5% до 537 млн руб. Отрицательное сальдо прочих доходов и расходов составило 18 млн руб. против 43 млн руб.

В итоге в отчетном периоде СМЗ показал чистую прибыль в размере 31 млн руб. против убытка в 72 млн руб. годом ранее.

По итогам внесения фактических данных мы повысили прогноз финансовых показателей компании, отразив более высокую выручку от продаж редкоземельных металлов.

В настоящий момент акции компании торгуются с P/BV около 0.4 и не входят в число наших приоритетов.

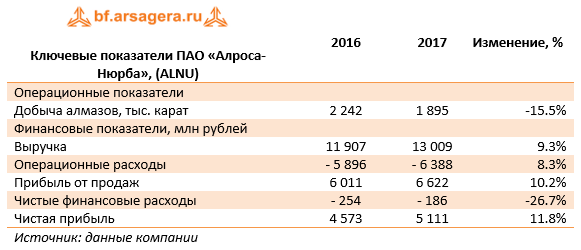

АЛРОСА-Нюрба раскрыла отчетность по РСБУ за первые три месяца 2018 года.

Добыча алмазов на Нюрбинском ГОКе, согласно операционным данным материнской компании, в отчетном периоде сократилась на 15.5%. Снижением объемов добычи произошло на Ботоубинской трубке и было связано с вовлечением в обработку руды с более низким содержанием алмазов.

Тем не менее, выручка компании увеличилась на 9.3% – до 13 млрд руб. – из-за роста цен на алмазы.

Данное обстоятельство обусловило увеличение прибыли от продаж на 10.2% - до 6.6 млрд руб. Чистые финансовые расходы сократились более чем на четверть до 186 млн руб. В итоге чистая прибыль увеличилась на 11.8%% – до 5.1 млрд руб.

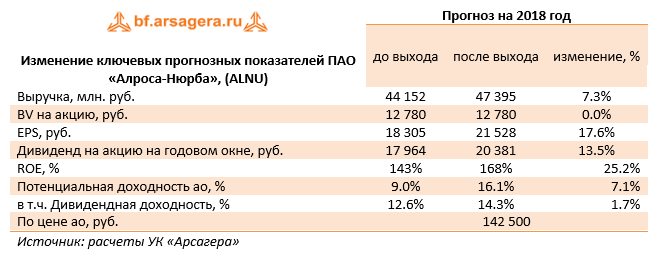

Отчетность компании превысила наши ожидания. По итогам внесения фактических данных мы подняли прогноз средней цены реализации алмазов на текущий и последующие годы. В результате потенциальная доходность акций компании выросла.

На данный момент акции компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов. Напомним, что во втором квартале 2018 года АЛРОСа планирует выкупить 10% «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Компания «АЛРОСА» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Выручка компании увеличилась на 13,2% до 96 млрд руб. на фоне роста реализации алмазов на 16% (91.2 млрд руб.). Несмотря на то, что добыча алмазов и объемы реализации показали снижение, рост цен, произошедший вопреки укреплению курса рубля, а также изменение ассортимента проданных алмазов привели к росту выручки. Прочие доходы сократились почти на четверть до 4.8 млрд руб.

Себестоимость продаж снизилась на 3.5% до 45.4 млрд руб., что было связано с сокращением расходов на персонал до 9.8 млрд рублей (-12%). Снижение до 3.3 млрд рублей (-18%) показали топливные затраты. Заметно сократились амортизационные отчисления (-9.3%), составив 6 млрд рублей. Коммерческие и административные расходы также уменьшились двузначными темпами (-18%) до 3.2 млрд рублей на фоне снижения расходов на заработную плату работникам.

В итоге прибыль от продаж АЛРОСы увеличилась более чем наполовину, достигнув 41.7 млрд рублей.

Долговая нагрузка компании за отчетный период сократилась с 93.4 до 58.8 млрд руб.; напомним, что 98% долгового портфеля номинировано в долларах США. В связи с укреплением рубля положительные курсовые разницы по заемным средствам составили в 809 млн руб. (год назад – 9.3 млрд руб.). В результате чистая прибыль АЛРОСы прибавила 47%, составив 32.8 млрд руб.

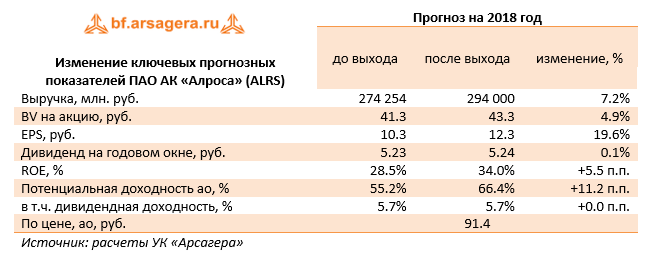

Отчетность компании вышла лучше наших ожиданий в части более высоких цен реализации алмазов и снижения некоторых статей операционных расходов. По итогам внесения фактических данных мы подняли наши прогнозы финансовых показателей на ближайшие годы, потенциальная доходность акций компании выросла.

Кроме того, стоит упомянуть о двух важных моментах. АЛРОСА, лишившись на неопределенный срок одного из своих наиболее рентабельных месторождений – рудника «Мир», готовит обновление долгосрочной программы развития. По словам CFO компании, программа будет представлена на Дне инвестора в конце сентября - начале октября. Помимо этого, во втором квартале АЛРОСА рассчитывает выкупить 10% дочерней «АЛРОСА-Нюрба» у Якутии, открыв, таким образом, дорогу к полной консолидации компании.

Интересно, что в первом квартале 2018 года дочерние компании АЛРОСы выкупили с рынка акций компании на 7.1 млрд рублей, приобретя почти 1.1% компании. Выкупленный объем акций будет направлен на реализацию опционной программы поощрения менеджмента.

В начале мая наблюдательный совет компании рекомендовал направить на выплату дивидендов около 5.24 рубля на акцию, что в совокупности составляет 50% от чистой прибыли по МСФО.

Акции АЛРОСы торгуются с P/BV 2018 около 2.1 и P/E 2018 около 7.5 и входят в наши диверсифицированные портфели второго эшелона.

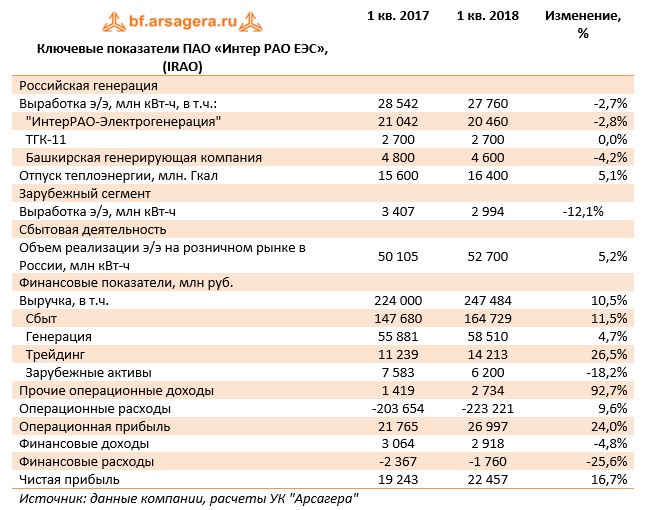

Компания Интер РАО раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании увеличилась на 10,5% - до 247,5 млрд руб. Драйвером роста стал дивизион «Трейдинг», чьи доходы выросли на 26,5% до 14,2 млрд руб. Такое увеличение было достигнуто за счёт роста цен и объёмов поставок в направлении Литвы, а также благодаря росту средней цены отгрузки в направлении Финляндии. Дополнительный эффект увеличения экспортной выручки был получен компанией за счёт ослабления курса рубля относительно евро.

Выручка сбытового сегмента возросла на 11,5% - до 164,7 млрд руб. на фоне роста среднеотпускных цен гарантирующих поставщиков для конечных потребителей, а также приёма на обслуживание новых потребителей нерегулируемыми сбытовыми компаниями.

Рост выручки в генерирующем сегменте на 4,7% до 58,5 млрд руб. обусловлен увеличением доходов от реализации мощности, вызванного вводом новых блоков на Верхнетагильской ГРЭС и Пермской ГРЭС в рамках договоров о предоставлении мощности. Дополнительный эффект получен благодаря росту цен реализации мощности в сегменте КОМ. При этом выручка от реализации электроэнергии уменьшилась относительно сопоставимого периода в результате снижения выработки.

Выручка в подсегменте «Теплогенерация увеличилась на 0,1 млрд руб. (0,5%) и составила 24,3 млрд руб. Основной положительный эффект был получен от роста среднеотпускных цен на тепловую энергию в Башкирии, Омской и Томской областях

Единственным сегментом, показавшим падение доходов, стал дивизион «Зарубежные активы» (-18,2%). Такой результат был преимущественно обусловлен снижением выработки электроэнергии в Турции и уменьшением отпускного тарифа. Указанный эффект был частично компенсирован со стороны Молдавской ГРЭС благодаря началу прямых поставок в Молдавию, а также со стороны грузинских активов в связи с ростом потребления и увеличением отпускных тарифов.

Операционные расходы возросли на 9,6%, составив 223,2 млрд руб.

Среди отдельных статей отметим увеличение расходов, связанных с передачей электроэнергии, на 5,5 млрд руб. (10,7%), до 57,0 млрд рублей, произошедшее за счёт предприятий сбытового сегмента и обусловленное ростом потребления электроэнергии и тарифов на её передачу.

Увеличение расходов на покупную электроэнергию и мощность на 10,2 млрд руб. (11,5%), до 98,8 млрд руб., в основном объясняется ростом рыночных цен на мощность, а также увеличением объёмов закупки и реализации в сбытовом сегменте.

В итоге операционная прибыль составила 27 млрд руб. (24,0%).

Финансовые доходы сократились на 4,8% до 2,9 млрд руб. Совокупные финансовые расходы сократились более чем на четверть во многом за счет получения положительных курсовых разниц 381 млн руб. (год назад – отрицательные разницы в размере 1,35 млрд руб.). Долговое бремя компании уменьшилось на 14,5%, до 13,8 млрд руб., в то время как объем обязательств по аренде с учетом доли в совместных предприятиях вырос на 22,9 млрд руб. до 35,6 млрд руб. В результате чистая прибыль компании выросла на 16,7% до 22,5 млрд руб.

Отчетность вышла в соответствии с нашими ожиданиями, по ее итогам мы не стали вносить в модель компании существенных изменений.

Акции компании обращаются с P/E 2018- порядка 7 и P/BV 2018 около 0,7 и не входят в число наших приоритетов.

ТГК-1 раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании составила 28,9 млрд руб., увеличившись на 12,0%. Драйвером роста выступила выручка от реализации электроэнергии, составившая 9,1 млрд руб. на фоне роста как объема реализации электроэнергии на 14,8%, так и среднего расчетного тарифа на 2,0%. Столь сильный рост объемов продаж был обусловлен как ростом спроса на электроэнергию в Северо-Западном регионе, так и климатическими факторами.

Выручка от реализации мощности выросла на 6,1% до 5,4 млрд руб. на фоне роста цен продаж по объектам, введенным в рамках ДПМ.

Доходы от продажи теплоэнергии выросли до 14,2 млрд руб. (+11,4%) на фоне более низких температур наружного воздуха и роста среднего расчетного тарифа на2,2%.

Операционные расходы увеличились на 13,5% и составили 22,5 млрд руб. Наиболее существенную динамику показали расходы на топливо, прибавившие 18,8% (12,3 млрд руб.) на фоне увеличения выработки теплоэнергии и роста удельных расходов условного топлива. Расходы на передачу энергии выросли на 11,3% (815 млн руб.) вследствие подключения новых потребителей на территории Ленинградской области. Налоговые отчисления (кроме налога на прибыль) выросли на 27% по причине сокращения использования льготы по налогу на имущество по СПБ и увеличением ставки налога на имущество по сетевым активам. В то же время амортизационные отчисления снизились на 5,2% до 1,9 млрд руб. В итоге операционная прибыль ТГК-1 выросла на 6,7% - до 6,4 млрд руб.

В отчетном периоде долговое бремя компании существенно сократилось (с 23,1 млрд руб. до 16,8 млрд руб.), что привело к сокращению финансовых расходов компании наполовину. Эффективная налоговая ставка в отчетном периоде составила всего 7,5%, по сравнению с 26,4% годом ранее. В отчетности компания не раскрыла причины снижения налоговых отчислений. В итоге чистая прибыль ТГК-1 составила 5,56 млрд руб., что на 41,9% выше прошлогоднего значения.

Отчетность вышла в соответствии с нашими ожиданиями, чего не скажешь о рекомендованных Советом директоров годовых дивидендах: компания распределит среди акционеров 24,8% чистой прибыли по МСФО (мы ожидали выше 30%).

По итогам вышедшей отчетности мы понизили прогноз долгового бремени компании и учли фактический дивиденд по итогам 2017 года. В результате потенциальная доходность акций не претерпела существенных изменений.

Бумаги ТГК-1 обращаются с P/E 2018 – 5,0 и P/BV - 2017 порядка 0,4 и пока не входят в число наших приоритетов.

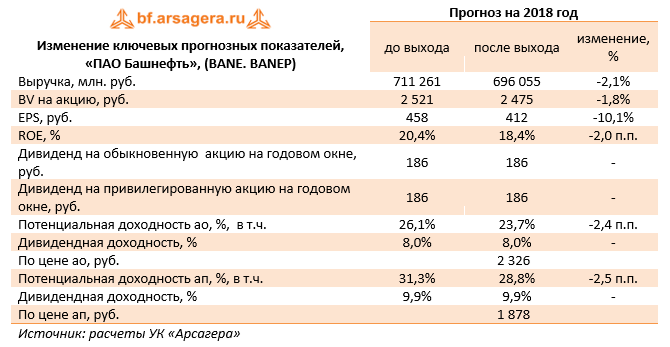

Башнефть раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Общая выручка компании выросла на 14,1%, составив 179 млрд руб. Отсутствие MD&A не дает нам возможности провести детальный анализ доходов компании, равно как и сделать выводы о динамике ключевых операционных показателей. Добыча «Башнефти» за квартал сократилась на 12,8% до 4,8 млн тонн. Обращает на себя внимание падение добычи на месторождении им. Требса и Титова в 2,5 раза и в подразделении «Соровскнефть» в 1,5 раза. Отметим, что еще в сентябре прошлого года материнская компания «Роснефть» решила вдвое снизить добычу на месторождениях им. Требса и Титова, чтобы выполнить обязательства в рамках сделки с ОПЕК по сокращению добычи.

Операционные расходы выросли большими по сравнению с выручкой темпами (+15,5%) и составили 160 млрд руб. Основной причиной данного роста является увеличение расходов на приобретение нефти, газа и нефтепродуктов в 1,7 раза, а также отчислений по НДПИ (+17%). За отчетный период произошло снижение производственных затрат (-5,3%), амортизационных отчислений (-9,3%), а также коммерческих, общехозяйственных и административных расходов (-7,5%).

В итоге операционная прибыль Башнефти выросла на 3,2%, составив 19,2 млрд руб.

Чистые финансовые расходы сократились более чем в 2 раза, главным образом, из-за низких отрицательных курсовых разниц, составивших 24 млн руб. (2,7 млрд рублей годом ранее), а также получения компанией страхового возмещения в размере 3,1 млрд руб. Прочие расходы увеличились на 23% до 2,2 млрд руб. вследствие роста расходов на социальные выплаты и благотворительность. Процентные доходы увеличились почти в 6 раз до 924 млн руб., что связано с увеличением свободных денежных средств. Процентные расходы снизились до 3,5 млрд руб. (-5,1%) на фоне уменьшения стоимости обслуживания долга. Отметим, что с начала года компания увеличила долг на 0,9 млрд руб. – до 123,4 млрд руб.

В итоге чистая прибыль Башнефти увеличилась более чем в 1,5 раза, составив 14,4 млрд руб.

Отчетность вышла несколько хуже наших ожиданий: неприятным сюрпризом стало продолжившееся с 4 кв. 2017 г. сокращение добычи нефти, что повлекло снижение нами прогнозов этого показателя на будущие годы.

В итоге потенциальная доходность обыкновенных и привилегированных акций Башнефти несколько снизилась. Отметим, что после вынесения Советом директоров компании рекомендации дивидендных выплат по итогам 2017 года мы обязательно вернемся к обновлению модели. Напомним, что наш прогноз в отношении выплат по итогам 2017 года достаточно консервативен: мы не ждем, что 100 млрд рублей доходов от мирового соглашения, полученных в 4 кв. 2017 г., будут включены в базу дивидендных выплат и ожидаем, что на выплаты акционерам будет распределено 50% от скорректированной чистой прибыли по МСФО (63 млрд рублей), что составляет около 186 рублей на акцию.

В данный момент привилегированные акции компании обращаются с P/BV 2018 порядка 0,8 и входят в наши диверсифицированные портфели акций.

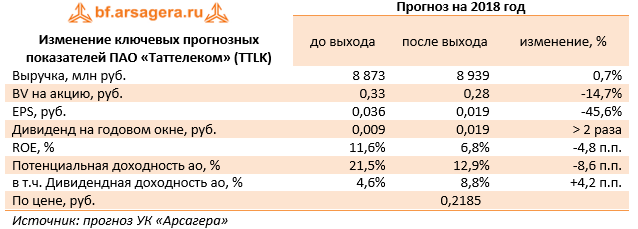

Компания «Таттелеком» раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Общая выручка компании увеличилась на 4,4% до 8,6 млрд руб. Продолжают снижаться доходы от предоставления местных телефонных соединений, которые составили 1,7 млрд руб. (-8,2%). В сегменте услуг доступа в интернет выручка снизилась на 0,5% до 3,3 млрд руб.

Неплохую динамику показывает и другой сегмент нерегулируемых услуг – кабельное и IP-телевидение: доходы по данному направлению продемонстрировали рост до 821 млн руб. (+6%).

Развитие такого направления бизнеса, как мобильная связь начинает приносить свои плоды. Таттелеком осуществляет функции мобильного оператора под брендом «Летай». Выручка по данному дивизиону составила 471 млн руб., увеличившись более чем в 2 раза.

Затраты компании росли более высокими темпами (+6,3%), достигнув 8 млрд руб. Основной вклад в данный рост внести такие статьи, как расходы на строительно-монтажные работы (+86,4%), зарплата (+5,8%) и плата за присоединение и пропуск трафика (+17,8%). В итоге операционная прибыль компании составила 607 млн руб., продемонстрировав снижение на 15,6%.

Чистые финансовые расходы составили 206 млн руб. против 214 млн руб. годом ранее. Это связано с отсутствием значительных положительных курсовых разниц (22 млн руб. против 92 млн руб.) и сокращением процентных расходов с 316 млн руб. до 237 млн руб., главным образом, из-за удешевления долга. Обратило на себя внимание сокращение дохода в отчетности по такой строке, как «доля в результатах совместной деятельности» - прибыль по ней составила 646 тыс. руб., хотя по итогам первого полугодия была равна 31 млн руб. Данный результат происходит от 70% доли участия в ООО «Межрегиональная инфраструктурная групп», целью создания которого является строительство опор двойного назначения, антенно-мачтовых сооружений для облегчения размещения базовых станций операторами связи, а также объектов связи с высокой социальной значимостью в местах с низкой экономической окупаемостью.

В связи с изменениями в российском налоговом законодательстве в отношении переноса налоговых убытков на будущие периоды компания значительно снизила эффективную налоговую ставку в этом году. Как итог, чистая прибыль Таттелекома выросла почти на треть - до 205 млн руб.

Хорошей новостью для акционеров компании стали уже принятые на общем собрании акционеров дивиденды по итогам 2017 года – 1,9222 копейки на акцию (в 2 раза больше прошлогоднего значения), что равно 50% чистой прибыли по российским стандартам бухгалтерского учета.

Отчетность вышла в хуже наших ожиданий в части роста операционных расходов, по итогам внесения фактических данных мы отразили это в своей модели, что привело к снижению потенциальной доходности акций компании.

Акции компании обращаются с P/BV 2018 около 0,8 и в число наших приоритетов не входят.

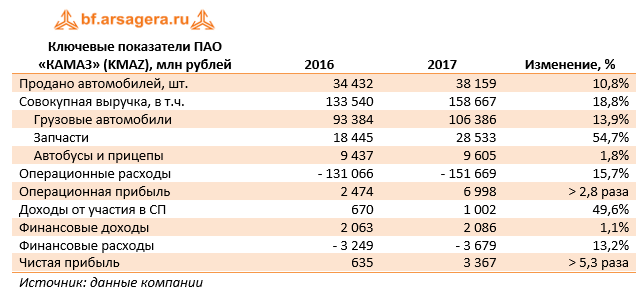

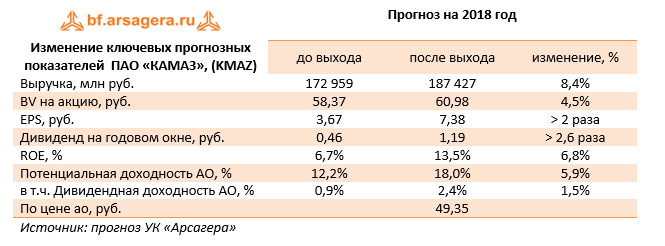

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании возросла на 18,8% - до 158,7 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 13,9% до 106,4 млрд руб. на фоне роста продаж автомобилей на 10,8% - до 38 159 штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 2,8%. Объем продаж запчастей увеличился в 1,5 раза - до 28,5 млрд руб., а выручка от продаж автобусов и прицепов - на 1,8% - до 9,6 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 45,2% (-10,5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 151,7 млрд руб. (+15,7%). Такая динамика обусловлена замещением импортных комплектующих и эффективным управлением затратами. В итоге компания получила операционную прибыль 7 млрд руб. (в 2,8 раза больше). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) увеличились в 1,5 раза и составили 1 млрд руб.

Финансовые доходы компании увеличились на 1,1% до 2,1 млрд руб. на фоне снижения срочных депозитов с 16 до 14 млрд руб. Финансовые расходы возросли на 13,2%, достигнув 3,7 млрд руб. Долговая нагрузка компании за год увеличилась с 47,5 до 58,8 млрд руб.

В итоге чистая прибыль КАМАЗа выросла в 5,3 раза до 3,4 млрд руб.

Вышедшая отчетность оказалась лучше наших ожиданий. Мы повысили прогноз по чистой прибыли на всем прогнозном периоде, что связано с увеличением объемов продаж. Акции КАМАЗа торгуются с P/BV 2018 около 0,8 и на данный момент в число наших приоритетов не входят.

Кузбасская топливная компания раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Производство угля увеличилось до 3.8 млн тонн (+15.7%), в первую очередь, за счет увеличения добычи на Брянском и Виноградовском участках. Сопоставимыми темпами выросли продажи угля за счет увеличения экспорта и объемов перепродажи угля.

Средняя цена реализации тонны угля на внутреннем рынке, по нашим оценкам, снизилась на 1.8%, составив 1 436 рублей за тонну; экспортная цена реализации увеличилась на 24.8%, составив 3 816 руб. за тонну. Экспортная выручка составила 10 млрд руб., прибавив 48%, а совокупная выручка увеличилась на 57.2% на фоне роста всех ее составляющих, в том числе, доходов от перепродажи покупного угля (увеличение в 6.5 раз).

Операционные расходы росли более медленными темпами (+45%), и составили 11.5 млрд руб. Основным драйвером роста выступили транспортные расходы, составившие 5.9 млрд руб. (+55%). Мы связываем такую динамику с увеличением экспортных отгрузок. Расходы на покупной уголь показали симметричный выручке рост (в 6.5 раза) и достигли 1.75 млрд рублей. Кроме того, затраты на обработку и сортировку угля подскочили в 2.3 раза – до 1.3 млрд руб. В итоге операционная прибыль взлетела в 3.1 раза и составила 1.95 млрд руб.

Долговая нагрузка компании за отчетный период увеличилась на 0.8 млрд руб. – до 10.5 млрд руб., при этом процентные расходы снизились со 124 млн руб. до 98 млн руб. Помимо этого компания отразила отрицательные курсовые разницы по валютным финансовым вложениям в размере 69 млн руб. В итоге чистая прибыль составила 1.36 млрд руб. (рост в 2.2 раза).

По итогам вышедшей отчетности мы повысили прогноз финансовых показателей компании на последующий период, отразив более высокий уровень доходов от перепродажи угля и понизив оценку топливно-энергетических расходов.

В настоящее время акции КТК обращаются с P/BV около 1.2 и пока не входят в число наших приоритетов. В сегменте угледобывающих компаний мы отдаем предпочтение привилегированным акциям горнометаллургического холдинга Мечел.

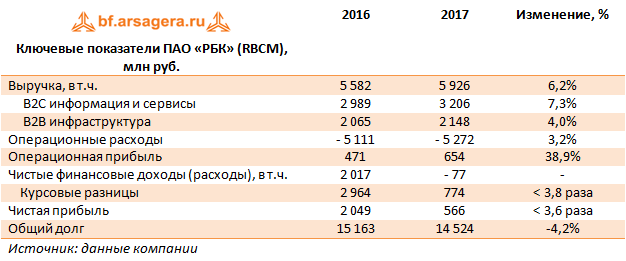

Группа РБК раскрыла консолидированную финансовую отчетность по МСФО за 2017 год.

Выручка компании увеличилась на 6,2% - до 5,9 млрд руб. Доходы основного сегмента компании «B2C информация и сервисы» (включающего портал rbc.ru, телеканал, газету и журнал РБК и проч.) показали рост на 7,3% - до 3,2 млрд руб. EBITDA данного сегмента выросла также на 7,3% до 597 млн руб., сохранив рентабельность на уровне 18,6%.

Второй по величине выручки сегмент Группы – «B2B Инфраструктура», включающий бизнес регистрации доменов и хостинга - увеличил доходы на 4% до 2,15 млрд руб. благодаря запуску более 20 новых доменных зон, а также началу продаж лицензий «1C-Битрикс» и работы новой облачной платформы VDS. EBITDA этого направления выросла до 1,03 млрд руб. (+9,9%), а рентабельность по данному показателю выросла до 47,8%.

Операционные расходы росли медленнее выручки (+3,2%), составив 5,27 млрд руб. Стоит отметить сокращение расходов корпоративного центра на 7,1% - до 679 млн руб. – из-за снижения административных расходов. Расходы на оплату труда выросли на 15,1% до 1,4 млрд руб. Амортизационные отчисления продемонстрировали незначительный рост, составив 375 млн руб. (-3,9%). В итоге операционная прибыль компании выросла на 38,9% – до 654 млн руб.

Чистые финансовые доходы компании в размере 2 млрд руб. сменились расходом в 77 млн руб. В последние 2 года на эту статью существенно влияли положительные курсовые разницы по валютному долгу, в 2016 году они составили 3 млрд руб., в 2017 – 774 млн руб. Долговая нагрузка компании за отчетный год сократилась на 639 млн руб. до 14,5 млрд руб.

В итоге чистая прибыль сократилась в 3,6 раза – до 566 млн руб.

По итогам внесения фактических данных мы не вносили значимых изменений в модель компании.

Мы не приводим значения ROE и потенциальной доходности акций компании, поскольку, по нашим расчетам, компании в обозримом будущем не удастся вывести чистые активы в положительную зону.

На данный момент акции РБК не входят в наши портфели акций.