Добыча нефти компанией с учетом доли в зависимых предприятиях выросла на 1,0% до 172,5 млн тонн, прервав тем самым внутригодовую тенденцию к снижению добычи, обусловленную выполнением обязательств в рамках достигнутых ранее договоренностей по общему сокращению добычи нефти стран-членов ОПЕК и крупных производителей нефти, не являющихся членами ОПЕК. Судя по всему, договоренности производителей о смягчении ограничений стали для компании стимулом достаточно быстро нарастить среднесуточную добычу на месторождениях Юганскнефтегаза и ряде новых месторождений.

Общая выручка компании выросла на 41,1%, составив 6,1 трлн руб., что, прежде всего, было обусловлено ростом цен на нефть. Доходы от продажи сырой нефти поднялись на 52,9% – до 2,7 трлн руб. Объем продаж нефти снизился на 0,9%, составив 94,8 млн тонн, при этом средняя рублевая цена реализации на международных рынках повысилась на 55,2 %, а на внутреннем рынке – на 43,9%. Экспорт нефти (за исключением поставок в СНГ) составил 88,7% от общих продаж в натуральном выражении.

Производство нефтепродуктов увеличилось на 1,7% – до 83,0 млн тонн, а выручка от их реализации увеличилась на 35,7% до 3,0 трлн руб. Объем продаж в натуральном выражении составил 85,5 млн тонн, показав рост на 4,3%, при этом средняя рублевая цена реализации на международных рынках выросла на 39,3%, а на внутреннем – на 16,7%. В итоге доходы от экспорта нефтепродуктов составили 1,7 трлн руб., увеличившись на 46,5%, а от продаж на внутреннем рынке – 1,1 трлн руб. (+20,3%).

Выручка от продаж газа незначительно возросла, составив 164 млрд руб. (+6,5%) на фоне сокращения объемов реализации на 2%. Отметим заметное снижение добычи газа (-10,6%) в зависимых компаниях.

Операционные расходы компании увеличились меньшими по сравнению с выручкой темпами, составив 5,1 трлн руб. (+30,9%). Стоит упомянуть ряд статей, внесших наибольший вклад в данный рост: расходы по налогам (+45,7%) в результате увеличения ставок НДПИ на сырую нефть и акцизов; расходы на уплату экспортных пошлин (+56,3%); расходы на покупку нефти и газа (+40,7%). В итоге операционная прибыль компании увеличилась более чем в 2,3 раза – до 995 млрд руб.

Чистые финансовые расходы выросли на 43,2 % до 315 млрд руб., что главным образом, связано с ростом процентных платежей со 168 млрд руб. до 217 млрд руб. Долговая нагрузка Роснефти за год увеличилась на 165 млрд руб. – до 4 трлн руб. Кроме того, не стоит забывать предоплату, полученную компанией по долгосрочным контрактам на поставку нефти и нефтепродуктам, заключенным в 2013-2014 гг. с Китайской национальной нефтегазовой компании (CNPC). На отчетную дату сумма обязательств была равна 1,16 трлн руб. Погашение предоплаты осуществляется путем поставки нефти и нефтепродуктов по текущим рыночным ценам.

В итоге чистая прибыль компании выросла более чем в 3,4 раза – до 451 млрд руб.

Отчетность несколько превзошла наши ожидания в части цен реализации нефти и нефтепродуктов, что повлекло за собой увеличение операционной рентабельности. Следствием вышедших данных стал незначительный пересмотр наших прогнозов финансовых показателей компании в сторону улучшения, и, как следствие, небольшое увеличение потенциальной доходности акций компании.

Акции Роснефти торгуются с P/E 2018 порядка 8 и P/BV 2018 около 1,3 и не входят в число наших приоритетов. Среди нефтяных бумаг мы отдаем предпочтение акциям Лукойла и Газпромнефти.

Общая выручка компании выросла более чем на треть, составив 643,4 млрд руб. вследствие роста цен реализации нефти и нефтепродуктов. Добыча «Башнефти» за полугодие сократилась на 9,9% до 14,4 млн тонн. Обращает на себя внимание падение добычи на месторождении им. Требса и Титова более чем в 2 раза и в подразделении «Соровскнефть» (почти в 1,5 раза). Такое снижение добычи стало следствием выполнения компанией своих обязательств в рамках сделки с ОПЕК по сокращению добычи.

Операционные расходы выросли сопоставимыми темпами (+34,2%) и составили 550 млрд руб. Основной рост затрат пришелся на расходы по приобретению нефти, газа и нефтепродуктов (1,9 раза), а также отчислений по НДПИ (+46,5%). В то же время увеличение производственных затрат составило всего 2,1%, транспортных расходов -1,5%, а величина амортизационных отчислений и вовсе сократилась на 1,0%.

В итоге операционная прибыль Башнефти выросла на 36,7%, составив 93,4 млрд руб.

Нетто-результат финансовых статей составил 757 млн руб. доходов против убытка в 11,3 млрд руб. годом ранее. Процентные расходы сократились с 10,8 млрд руб. до 8,8 млрд руб. на фоне уменьшения стоимости обслуживания долга. Процентные доходы увеличились в 3,8 раза до 2,0 млрд руб., что связано с увеличением свободных денежных средств. На смену отрицательным курсовым разницам в 1,0 млрд руб. годом ранее пришли положительные в размере 7,5 млрд руб.

Отрицательное сальдо прочих доходов и расходов составило 31млн руб. против убытка 2,8 млрд руб., полученного годом ранее., что объясняется получением компанией страхового возмещения в размере 3,4 млрд руб., получением прибыли от выбытия дочерней компании (1,2 млрд руб.), а также восстановлением обесценения активов в размере 507 млн руб.

Прочие расходы увеличились на 8% до 5,9 млрд руб. вследствие роста расходов на социальные выплаты и благотворительность.

В итоге чистая прибыль Башнефти увеличилась на 72,3%, составив 75,4 млрд руб.

Отчетность вышла лучше наших ожиданий по доходам, в части цен реализации нефтепродуктов, а также блока финансовых статей. По ее итогам мы подняли прогноз финансовых показателей компании. В результате потенциальная доходность обыкновенных и привилегированных акций Башнефти возросла. Также отметим, что исходя из нормы дивидендных выплат в 50% от чистой прибыли по МСФО, наш прогноз дивидендных выплат на оба вида акций по итогам 2018 г. поднялся до 295 руб.

Привилегированные акции компании обращаются с P/BV 2018 порядка 0,8 и продолжают входить в число наших приоритетов в нефтегазовом секторе.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

По данным отчетности общий объем продаж компании снизился на 3,5% до 25,5 млрд евро, главным образом, по причине укрепления евро против других валют. Показатель роста продаж, выраженный в неизменных валютных курсах (constant exchange rates – CER), составил +2,1%.

Отличные результаты показало фармацевтическое биотехнологическое подразделение Genzyme, увеличившее свои доходы до 5,2 млрд евро (+22,9% или +28,6% CER) благодаря показателям по новой иммунологической франшизе Dupixent и консолидации американской компании Bioverativ. Между тем, объем продаж противодиабетических препаратов сократился на 18,6% (-14,5% CER) и составил 3,3 млрд евро. Удалось сократить темпы падения продаж вакцин в годовом исчислении до 3,4% (-0,3% CER), отразив восстановление поставок Pentaxim в Китай. Сегмент потребительских товаров и безрецептурной продукции показал снижение на 4% (+3,3% CER), благодаря росту на развивающихся рынках.

В географическом разрезе европейский рынок показал рост продаж на 0,5% (7,1 млрд евро, +0,8% CER); североамериканский рынок показал снижение на 7,3% (8,3 млрд евро, -1,8% CER). Сектор развивающихся рынков снизился на 2,2% до 7,5 млрд евро (+7,9% CER). Продажи в прочих регионах упали на 4% до 2,5 млрд евро (+1,4% CER).

Операционная прибыль компании снизилась лишь на 3,6% до 4,9 млрд евро. Sanofi удалось нивелировать рост расходов на НИОКР и затрат на реструктуризацию путем сокращения общих расходов, а также отражению прибыли от продажи европейского бизнеса по производству дженериков.

Чистые финансовые расходы в отчетном периоде составили 211 млн евро против 200 млн евро годом ранее. В связи с налоговыми новациями во Франции (снижение налога на прибыль до 25% к 2022 году) и в США (снижение ставки корпоративного налога на прибыль с 35% до 21%) эффективная налоговая ставка Sanofi за отчетный период снизилась на 5,6 п.п. до 15,5%.

Отметим, что размер чистой прибыли от прекращенного бизнеса прошлого года, главным образом, от сегмента «Товары для здоровья животных», составил 4,4 млрд евро. В итоге, совокупная чистая прибыль отчетного периода сократилась в 2 раза до 4,1 млрд евро, а чистая прибыль от продолжающихся операций выросла на 6,2%.

В связи с низкой репрезентативностью показателя чистой прибыли в компании Sanofi, мы планируем в качестве главного показателя ориентироваться денежную прибыль (Business net income). Денежная прибыль не включает в себя амортизацию и обесценение нематериальных активов, расходы на реструктуризацию, а также единовременные доходы от продажи бизнеса и связанные с ними налоговые эффекты. Далее мы будем в прогнозе приводить значение Business EPS, и расчет показателя ROE будет завязан именно на денежную прибыль.

Отчетность вышла лучше наших ожиданий в части объема выручки, но главным образом, операционной прибыли. Ниже представлен прогноз показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные акции (ADS) – номинированы в долларах.

Мы ожидаем, что в ближайшие годы денежная прибыль будет находиться в диапазоне $8-10 млрд, а чистая прибыль – $6-8 млрд, а сама компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это до 100% своей годовой прибыли, большая часть из которой будет распределяться через дивиденды. В настоящий момент акции Sanofi торгуются исходя из P/BV 2018 около 1,7 и входят в число наших приоритетов.

Совокупная выручка выросла на 18,9% - до $30,1 млрд.

Наибольший вклад в доходы компании внес Евразийский дивизион, выручка которого увеличилась на 11,4% до $8,5 млрд. на фоне средних расчетных цен на полиэтилен и полипропилен (+15,8%). Продажи этих продуктов при этом впервые с начала года показали падение на 3,8%. Операционная прибыль этого сегмента сократилась на 41,6%, составив $667 млн, что объясняется опережающей динамикой расходов на фунт проданной продукции.

Доходы Американского сегмента увеличились на 9%, составив почти $8 млрд на фоне роста производства этилена и пропилена на 1,4% и средних расчетных цен на продукцию этого дивизиона на 7,5 %. Операционная прибыль данного сегмента возросла на 0,8%, составив $1,7 млрд, что также объясняется снижением удельных затрат.

Доходы сегмента Промежуточных и производных продуктов увеличились на 14,3% до $7,1 млрд на фоне роста средних расчетных цен на 9,3 %. Продажи, в свою очередь, возросли на 4,6%. Рост операционной прибыли в этом дивизионе составил 62,2 % – до $1,4 млрд.

Операционная прибыль сегмента Переработка нефти составила $111 млн против убытка $81 млн, полученного годом ранее. Выход в положительную зону стал возможен благодаря увеличению объемов нефти, поступившей в переработку на 6,4%, а также росту средних расчетных цен на продукцию сегмента на 45,3%.

Операционная прибыль технологического сегмента увеличилась почти в 2 раза- до $234 млн.

Совокупная операционная прибыль компании по итогам отчетного периода составила $4,4 млрд (+7,7%).

Чистые финансовые доходы составили $78 млн, что почти в 2,5 раза выше, чем годом ранее, когда в их состав вошли затраты в размере $113 млн, связанные с погашением находящихся в обращении нот.

Отметим также снижение выплат по налогу на прибыль, что объясняется более низкой ставкой налога на прибыль в результате недавно принятого закона США о снижении налогов.

В итоге чистая прибыль LyondellBasell возросла на 33,9% - до $4 млрд. За 9 месяцев 2018 года компания выкупила акций на сумму около $801 млн, а уставный капитал уменьшился на 1,8%. В результате рост EPS составил 37%.

По итогам вышедших данных мы несколько понизили прогноз операционной прибыли, что связано со снижением продаж в Евроазиатском сегменте, а также с более высоким темпом роста затрат.

В целом мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $5 – 5,5 млрд Акции LyondellBasell Industries N.V. являются одним из наших приоритетов в отрасли «Materials».

Выручка компании выросла на 11,7% – до $6,3 млрд на фоне увеличения средних цен реализации продукции.

Рост цен был зафиксирован как на внешнем (+27,4%), так и на внутреннем рынках (+8,4 %), что, отчасти связано со структурным сдвигом в сторону реализации продукции с высокой добавленной стоимостью. Продажи металлопродукции составили 8,7 млн тонн (-0,7%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 79%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 45,6 % до 46,7%.

Операционные расходы росли медленнее, составив $4,8 млрд (+4,9%). Значительная доля роста расходов пришлась на сырье, прежде всего, на металлолом (+84%). Затраты на металлолом увеличились, вследствие большей загрузки электродуговых печей. В то же время ряд статей показали снижение расходов (железная руда, уголь). Себестоимость тонны товарной продукции выросла на 5,1% до 475 долл. за тонну. Коммерческие и административные расходы выросли на 6,2% - до $632 млн. В итоге операционная прибыль выросла на 42,3%, составив $1,4 млрд.

В отчетном периоде чистые финансовые расходы компании составили $71 млн против доходов в $24 млн годом ранее (в предыдущем отчетном периоде присутствовало восстановление убытков от обесценения ОС). Расходы на обслуживание долга показали снижение (с $33 млн до $22 млн) на фоне стабильной долговой нагрузки. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК увеличилась на 31,7%, составив $1,07 млрд.

Напомним, что компания перешла на ежеквартальную выплату дивидендов – рекомендованный Советом директоров дивиденд за третий квартал 2018 года составил 2,114 рубля на акцию, что соответствует 100% свободного денежного потока за этот период. Напомним, что за 6 месяцев 2018 года ММК суммарно выплатил 2,39 рубля. За 9 месяцев суммарный дивиденд составит 4,5 рубля.

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, а также будущих дивидендов. Внесенные изменения привели к увеличению потенциальной доходности акций.

Акции ММК торгуются с P/E 2018 около 5,5 и P/BV 2018 порядка 1.3 и на данный момент не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Процентные доходы банка увеличились на 1,7% до 1,6 трлн руб., на фоне роста кредитного портфеля и снижения ставок по выдаваемым кредитам.

Процентные расходы с учетом расходов на страхование вкладов показали снижение (-6,6%) на фоне сокращения средней стоимости заемных средств. Уменьшение стоимости фондирования во многом было обусловлено снижением стоимости срочных депозитов физических лиц и корпоративных клиентов. В итоге чистые процентные доходы в отчетном периоде составили 1,04 трлн руб., прибавив 5,1%.

Чистый комиссионный доход увеличился на 22,2%, составив 322,7 млрд руб. во многом за счет доходов от эквайринга и операций с банковскими картами. Помимо этого отметим, сокращение доходов от операций с финансовыми активами, оцениваемыми по справедливой стоимости и значительное увеличение доходов от операций с иностранной валюты и с производными финансовыми инструментами.

В отчетном периоде Сбербанк начислил резервы в размере 126,5 млрд. руб. (-35,7%), снизив стоимость риска на 0,01 п.п. Кроме того, были созданы прочие резервы в размере 23,8 млрд рублей. В итоге операционные доходы выросли на 13,3% - до 1,27 трлн руб.

Операционные расходы продемонстрировали увеличение на 5,7% - до 456,2 млрд руб. При этом расходы на содержание персонала увеличились за счет индексации заработной платы (общее количество сотрудников за год снизилось). В результате значение коэффициента C/I ratio сократилось на 1,2 п.п. до 31,4%.

В итоге чистая прибыль банка составила 655,5 млрд руб., что на 13,7% выше прошлогоднего результата.

По линии балансовых показателей отметим рост кредитного портфеля на 3,3% до 20,1 трлн руб. Доля неработающих кредитов в кредитном портфеле в отчетном периоде сократилась на 0.5 п.п. до уровня 4.1%. Отношение созданных на балансе резервов под обесценение кредитного портфеля к объему неработающих кредитов составило 180,5%. Коэффициент достаточности базового капитала 1-го уровня за год увеличился на 0,9 процентных пункта до 11,9%. Коэффициент достаточности общего капитала (Базель III) снизился на 0,1 процентных пункта - до 12,6%.

Отчетность банка вышла в целом в соответствии с нашими ожиданиями. По итогам внесения мы незначительно повысили оценку чистых процентных доходов, и несколько снизили операционные расходы и объем начисляемых резервов, что привело к повышению потенциальной доходности акций.

В настоящее время обыкновенные акции Сбербанка торгуются с P/BV 2018 порядка 1 и P/E 2018 около 5 и продолжают оставаться одной из наших базовых бумаг в секторе ликвидных акций.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Совокупная выручка компании выросла на 28% – до $137,8 млрд. Выручка по сегменту «Разведка и добыча» (с учетом внутригрупповой выручки) выросла на 40,8% - до $31,9 млрд. Добыча нефти консолидируемыми компаниями выросла до 1 306 тыс. баррелей в день благодаря увеличению добычи в Европе, Америке и на Ближнем Востоке. Добыча газа консолидируемыми компаниями при этом сократилась на 9,7% - главным образом, за счет снижения в Азиатско-Тихоокеанском регионе. Таким образом, добыча углеводородов составила 2 097 тыс. баррелей в день нефтяного эквивалента (+8,4%). Средняя цена реализации нефти выросла на 40% - до $66,8 за баррель, цены на газ продемонстрировали более скромный рост, увеличившись на 17,4% - до $4,7 за тыс. куб. футов. Операционная прибыль сегмента «Разведка и добыча» увеличилась почти в 4 раза, составив $10,8 млрд против $2,8 млрд годом ранее, где компания признала обесценение активов в размере порядка $1,9 млрд. Рост операционных расходов на добычу барреля нефтяного эквивалента составил 15%.

Выручка дивизиона «Нефтепереработка и нефтехимия» выросла на 29,6% - до $92,8млрд на фоне роста цен реализации нефтепродуктов. Компании удалось также увеличить рентабельность переработки барреля нефти на 2,9% -до $6,52 (Данный показатель демонстрирует, какую операционную прибыль компания получает с одного барреля нефти, поступившей в переработку).

Операционная прибыль сбытового направления увеличилась на 4,3% - до $3,05 млрд на фоне роста розничной маржи.

В начале 2017 года компания сформировала новый отчетный сегмент под названием «Переработка газа и электроэнергетика», призванный сосредоточиться, в том числе и на инновационных и энергоэффективных источниках энергии. Выручка по данному сегменту в отчетном периоде выросла на 45% - до $14 млрд, а на операционном уровне компания получила убыток в размере $270 млн.

Совокупная операционная прибыль выросла на 60,1% - до $15 млрд.

Чистые финансовые расходы увеличились на 34,1% - до $1,2 млрд - на фоне удорожания обслуживания долгового бремени. Доля в прибыли зависимых предприятий увеличилась почти в 2 раза - до $2,5 млрд. Отметим также почти трехкратный рост выплат по налогу на прибыль.

В итоге чистая прибыль Total в отчетном периоде увеличилась на 35,5% - до $10,3 млрд, EPS вырос на 29,2 % - до $3,9, так как в отчетном периоде компания несколько увеличила уставный капитал.

По итогам внесения фактических результатов мы несколько понизили прогнозы по прибыли сегмента «Разведка и добыча» из-за большего темпа роста операционных расходов. Помимо всего прочего мы увеличили размер доли в прибыли зависимых предприятий. Напомним, что в феврале текущего года компания объявила трехлетнюю программу по выкупу собственных акций. С 2018 по 2020 гг. компания намерена осуществить бай-бэк на сумму до $5 млрд. Помимо этого, на период Советом директоров был утвержден 10%-й рост дивидендных выплат.

Что касается будущих результатов компании, то мы ожидаем, что уже в текущем году Total сможет восстановить докризисный объем чистой прибыли (13-15 млрд дол.) на фоне благоприятной рыночной конъюнктуры. Акции компании обращаются с P/BV 2018 около 1,2 и являются нашим приоритетом в топливно-энергетическом комплексе на развитых рынках.

Подробная информация о компании и анализ результатов за последние несколько лет

Мы продолжаем серию публикаций об иностранных компаниях. В первом обзоре по данному эмитенту мы постараемся представить подробную информацию о профиле компании, а также анализ производственных и финансовых результатов за последние несколько лет.

Обратимся к анализу динамики финансовых результатов в разрезе сегментов за последние 3 года и 9 месяцев.

Lufthansa German Airlines, как легко предположить, являются краеугольным камнем авиационного холдинга: в 2017 году доля подразделения в общей выручке составила 46%, а в операционной прибыли – 62%. Как видно из таблицы выше, последние годы компания планомерно наращивает предельный пассажирооборот и операционную прибыль. рекордные значения по выручке были достигнуты в 2015 году, а по операционной прибыли – в 2017. По итогам 9 месяцев 2018 года выручка по этому сегменту снизилась более чем на 4% - до 11.95 млрд евро, отразив снижение дохода с одного пассажиро-километра (пкм) на 8%. Однако эффективность в части расходов, не относящимся к топливным, позволила компании увеличить операционную прибыль на 6% - до 1.35 млрд евро.

Выручка национального перевозчика Швейцарии – SWISS – в последние годы демонстрирует тенденцию к росту: 2017 год стал рекордным, а по итогам 9 месяцев текущего года доходы демонстрируют увеличение более чем на 3% - до 3.7 млрд евро. Все это происходит на фоне непрерывной положительной динамики пассажирооборота. Также по итогам 9 месяцев 2018 года занятость кресел швейцарской авиакомпании находилась на достаточно высоком для нее уровне – 83.2%. Как итог, операционная прибыль выросла почти на 18% - до 525 млн евро, а рентабельность превысила 14%.

Вклад сегмента Austrian Airlines в выручку авиаконцерна достаточно скромен – всего 6%. При этом последние годы компании также удалось увеличить пассажирооборот и занятость кресел. Однако операционная прибыль по итогам 9 месяцев 2018 года снизилась более чем на 13% - на фоне снижения дохода с одного пкм и увеличения топливных расходов.

Сегмент Eurowings, функционирующий по принципу «от точки до точки», является для авиаконцерна одним из приоритетных направлений развития. Почти двукратный рост финансовых показателей сегмента по итогам 2017 года связан с консолидацией Brussels Airlines: в начале прошлого года Deutsche Lufthansa AG, с 2009 года владевшая 45%-ым пакетом, докупила оставшиеся 55% акций бельгийской авиакомпании. Рост пассажирооборота более чем на четверть по итогам 9 месяцев 2018 года связан с новым приобретением – 77 самолетов обанкротившейся Air Berlin. Интеграция Air Berlin, включавшую также трудоустройство около 3 тыс. человек, привело к операционному убытку в 65 млн евро. Годом ранее сегмент показал прибыль в 144 млн евро.

Грузовые перевозки по итогам 9 месяцев 2018 года показали впечатляющую динамику по выручке, которая достигла 1.96 млрд евро (+12%). Это произошло на фоне увеличения цен на предоставляемые услуги. В данном сегменте компании удается эффективно управлять расходами – операционная прибыль увеличилась до 150 млн евро (+43%).

Сегмент ОРК в последние годы демонстрирует устойчивые темпы роста выручки на фоне увеличения парка самолетов, находящихся на обслуживании. Данное направление оказывает значительное влияние на финансовые результаты авиаконцерна – по итогам 9 месяцев 2018 года его вклад в совокупную операционную прибыль составил 14%.

Далее обратимся к консолидированным финансовым показателям компании за последние 3 года и 9 месяцев. Как видно из таблицы выше, за последние годы компании удавалось непрерывно наращивать операционную и чистую прибыль. Компания не слишком щедра по отношению к акционерам, выплачивая около 10% чистой прибыли на дивиденды. При этом реинвестиция прибыли привела к двукратному росту балансовой цены акции в рассматриваемом периоде.

Говоря о результатах 9 месяцев 2018 года, стоит отметить, что компания сократила операционную прибыль на 3% на фоне слабых результатов сегмента Eurowings.

Концерн Volkswagen AG раскрыл консолидированную финансовую отчетность за девять месяцев 2018 года.

Совокупная выручка немецкой компании выросла на 2.7% - до €174.6 млрд.

Обратимся к финансовым показателям по каждому сегменту. Отметим, что в таблицах будет приведены показатели сегментной выручки и оптовых продаж автомобилей с учетом внутригрупповой реализации. Следует сказать, что значительная часть операций Volkswagen приходится на Китай, где компания ведет свою деятельность в рамках 2 крупных совместных предприятий – SAIC VOLKSWAGEN (доля Volkswagen - 50%) и FAW-Volkswagen (40%), общие продажи которых за первое полугодие 2018 года достигли 3 млн автомобилей.

Сегмент «Volkswagen – пассажирские автомобили показал рост выручки на 6.2% - до 62.5 млрд евро. Это произошло на фоне роста объемов продаж – модели T-Roc, Tiguan и Atlas пользовались повышенным спросом. Средняя цена проданного автомобиля в рассматриваемом периоде увеличилась на 1.5%. Стоит отметить снижение операционной рентабельности до 3.7% на фоне увеличившихся транспортных расходов и затрат на запуск новых моделей. Операционная прибыль сократилась почти на 7% - до 2.3 млрд евро.

Сегмент Audi показал скромную динамику выручки (+0.5%) на фоне сокращения объемов продаж на 0.5%, у покупателей были востребованы модели Q2, Q5, A4 и A5. Операционная прибыль показала более сильное падение, сократившись на 6.9% до 3.7 млрд евро, на фоне снизившихся объемов реализации и повышения расходов на маркетинг.

Сегмент чешской марки Skoda показал рост выручки (+2.1%) – драйверами увеличения выступили модели Karoq и Kodiaq. Операционная прибыль снизилась на 10.2% - до 1.1 млрд евро, вследствие негативных валютных эффектов и расходов по запуску новых автомобилей.

Продажи автомобилей (+6%) и выручка (+6.7%) испанской марки SEAT продемонстрировали в рассматриваемом периоде достаточно сильную положительную динамику. Рост объемов продаж, в том числе запуск новой модели Arona и увеличение доли маржинальной продукции привели к росту операционной прибыли (+53.9%) до €237 млн.

В отчетном периоде британская марка Bentley продала меньший объем автомобилей (-11.3%). Ослабление финансовых показателей сегмента было вызвано неблагоприятными валютными эффектами и задержкой запуска новой модели Continental GT.

Сегмент Porsсhe продал в отчетном периоде 190 тыс. спортивных автомобилей (+5.6%). Наибольший вклад внесли модели Panamera и 911. Выручка составила €17.5 млрд (+11.5%). Операционная прибыль выросла на 10.6% до 3.2 млрд евро, но рентабельность снизилась до 18.3%.

Сегмент коммерческих автомобилей Volkswagen в рассматриваемом периоде показал снижение объемов продаж на 9.2%. Выручка потеряла 4%, сократившись до €8.6 млрд, операционная прибыль снизилась на 10% - до 628 млн евро. Изменения в структуре продаж в пользу более дорогих автомобилей и усилия по оптимизации затрат не привели к увеличению операционной рентабельности, сократившейся на 0.5 п.п. из-за неблагоприятных курсовых разниц.

Шведская компания Scania показала рост объемов продаж (+6.2%) и увеличение выручки (+3.5%). Операционная прибыль выросла до 991 млн (+4.6%) на фоне благоприятных валютных эффектов.

Другой производитель грузовиков, автобусов и энергетического оборудования – немецкая компания MAN SE показала разнонаправленную динамику основных финансовых показателей. По направлению коммерческих автомобилей выручка составила €8.6 млрд (+7.8%), программа реструктуризации бизнеса в Индии привела к снижению операционной прибыли до 222 млн евро. Доходы от производства дизельных двигателей составили 2.49 млрд евро (+5.6%); операционная прибыль увеличилась до €142 млн.

Деятельность сегмента «Финансовые услуги», главным образом, объединяет кредитование, страхование и лизинг, а доходы напрямую связаны с ростом объемов продаж Группы. Операционная прибыль составила €1.9 млрд (+8.6%), операционная рентабельность выросла до 7.9%.

Негативным моментом отчетности стало отражение дополнительных расходов в размере 0.8 млрд евро, связанных с «дизельным» скандалом.

Тем не менее, чистая прибыль компании выросла на 24.2% - до €9.1 млрд – в том числе из-за сократившихся прочих финансовых расходов.

Опубликованные финансовые результаты концерна оказались несколько хуже ожиданий, мы понизили прогноз финансовых результатов компании, уменьшив прогноз операционной рентабельности по нескольким сегментам.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания будет способна зарабатывать чистую прибыль в диапазоне 13-15 млрд евро. Мы отдаем предпочтение привилегированным акциям компании, обращающимся с мультипликатором P/BV 2018 около 0.7.

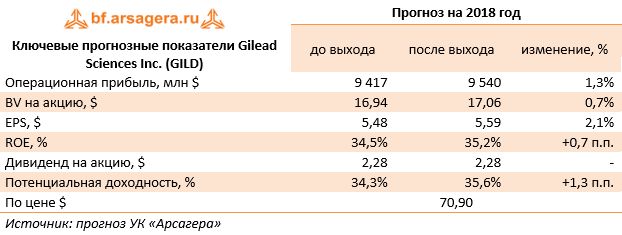

Компания Gilead Sciences Inc выпустила отчетность за 9 месяцев 2018 г.

Выручка компании снизилась на 19% до 16,3 млрд дол. При этом падение продаж препаратов для лечения гепатита C было отчасти компенсировано ростом доходов от реализации препаратов для лечения ВИЧ и гепатита B, а также отражением результатов от нового направления Yescarta (купленная компания Kite занимается разработкой инновационных методов иммунотерапии рака).

Сегмент препаратов для лечения ВИЧ и гепатита B показал рост на 10,4% до 10,6 млрд дол., в основном, из-за продолжающегося освоения продуктов на основе препарата Descovy (эмтрицитабин и тенофовир алафенамид), которые включают Biktarvy, Descovy (+37%), Genvoya (+31%) и Odefsey (+47%). Сегмент препаратов для лечения гепатита C (который состоит из Epclusa, Harvoni, Vosevi и Sovaldi) сократил свои продажи на 61,4% до 2,9 млрд дол. Такое падение было обусловлено снижением продаж препаратов Harvoni, Epclusa и Sovaldi на всех основных рынках в результате усиления конкуренции.

В разрезе географических сегментов 75% квартальной выручки пришлось на североамериканский рынок, 16% - на европейский, и 9% - на прочие регионы.

Затраты компании выросли на 11,4% и составили 9,3 млрд дол., что было связано с ростом коммерческих и административных расходов (+11,4%) и расходов на исследования и разработки (+18,7%), которые, в свою очередь, увеличились из-за трат, связанных с приобретением компании Kite Pharma.

В результате операционная прибыль сократилась на 40,4% до 7,1 млрд дол., а чистая прибыль компании снизилась на 35,8% до 5,5 млрд дол.

В течение 9 месяцев 2018 года компания выкупила собственных акций на сумму 1,9 млрд дол., и выплатила дивиденды на сумму 2,2 млрд дол.

После выхода отчетности мы незначительно улучшили прогноз доходов компании за счет прочей продукции.

Мы ожидаем, что компания продолжит достаточно щедро делиться доходами со своими акционерами, направляя на это 70-80% от всей своей прибыли. В настоящий момент акции Gilead Sciences торгуются исходя из P/E 2018 около 12,5 и входят в число наших приоритетов.