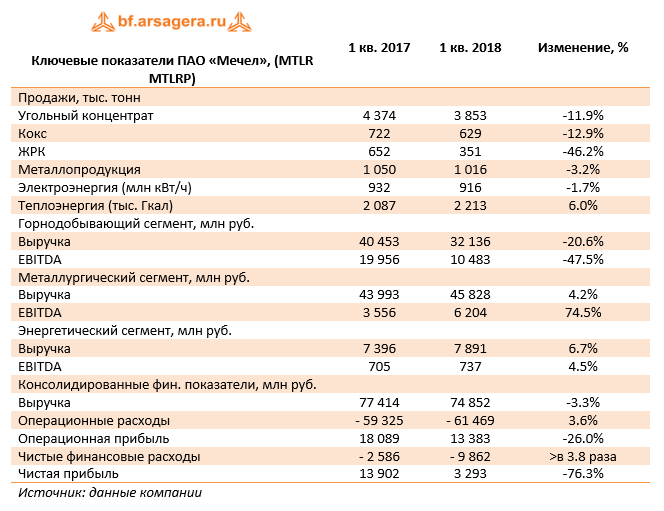

Мечел раскрыл операционные и финансовые результаты по МСФО за первые три месяца 2018 года.

Выручка горнодобывающего сегмента уменьшилась на 20.6%, при этом продажи угольного концентрата снизились на 11.9%, железнорудного концентрата – на 46.2%, кокса – на 12.9%. На сокращение операционных результатов повлиял ряд причин: введения ограничений на провоз грузов к дальневосточным портам, дефицит вагонного парка в Кузбассе, плановый ремонт обогатительной фабрики «Нерюргринская».

Снижение производства угля в Южном Кузбассе и Якутугле было частично компенсировано ростом добычи на Эльгинском угольном комплексе (+43%). При этом конъюнктура на мировом угольном рынке в отчетном периоде оставалась весьма благоприятной для производителей.

Снижение объемов продаж привело к тому, что горнодобывающий сегмент испытал снижение своих финансовых показателей: EBITDA сократилась почти в 2 раза, а рентабельность по EBITDA уменьшилась с 49.3% до 32.6%.

Продажи металлопродукции сократились на 3.2%, объем продукции универсального рельсобалочного стана уменьшился на 10.2% до 141 тыс. тонн. Однако это не стало помехой для роста финансовых показателей металлургического сегмента, поддержку которым оказало увеличение спроса на продукцию компании со стороны европейских стран и СНГ. Выручка прибавила 4.2%, достигнув 45.8 млрд рублей, а EBITDA увеличилась почти на три четверти, составив 6.2 млрд рублей. Рентабельность по EBITDA показала рост с 8.1% до 13.5%.

В энергетическом сегменте положительная динамика выручки (+6.7%), как и показателя EBITDA (+4.5%) связана преимущественно с ростом объемов реализации теплоэнергии.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка компании снизилась на 3.3% до 74.9 млрд руб. Операционные расходы, напротив, продемонстрировали рост на 3.7%, что привело к снижению операционной прибыли более чем на четверть – до 13.4 млрд руб.

Долговая нагрузка компании за год не изменилась, оставшись на уровне 436 млрд руб., треть из которых номинирована в валюте. Расходы по процентам составили 10.5 млрд руб. Чистые финансовые расходы выросли почти в 4 раза, что связано с гораздо более существенными положительными курсовыми разницами по переоценке валютного долга в первом квартале 2017 года (0.5 млрд руб. против 9.7 млрд руб.).

В итоге чистая прибыль холдинга сократилась более чем в 4 раза, составив 3.3 млрд рублей.

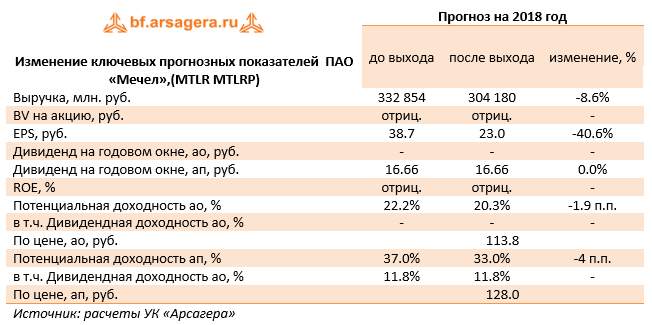

Отчетность вышла немного ниже нашего прогноза, в части объемов добычи угля и размера выручки горнодобывающего направления. Нами были уточнены прогнозы по добыче угля, объемам производства универсального рельсобалочного стана (УБС), что привело к некоторому снижению потенциальной доходности обыкновенных и привилегированных акций.

Говоря о потенциальной доходности привилегированных акций, напомним, что компания не будет иметь положительного собственного капитала еще долгое время; по этой причине мы определяем данную доходность путем дисконтирования ожидаемых дивидендных выплат по префам. Исходя из соответствующей нормы Устава, мы предполагаем, что размер дивиденда за 2017 год составит 16.66 руб. на одну привилегированную акцию.

На данный момент мы продолжаем считать привилегированные акции лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги продолжают входить в состав наших диверсифицированных портфелей акций.

Выручка горнодобывающего сегмента выросла на 36,5%, при этом продажи угольного концентрата снизились на 11,7%, железнорудного концентрата выросли на 4,3%, кокса – снизились на 4,4%.

На снижение продаж концентрата повлияло сокращение объемов добычи угля, вызванное недостаточным техническим обслуживанием оборудования из-за финансовых ограничений в предыдущих периодах. По заявлению компании, в первом полугодии была проделана большая работа, направленная на ремонт технологического оборудования и увеличение парка техники, как за счёт приобретения новой техники, так и за счёт лизингового финансирования и привлечения подрядчиков на аутсорсинг.

Конъюнктура на мировом угольном рынке в отчетном периоде оставалась весьма благоприятной для производителей. После апрельского взлета цен, вызванного повреждением железнодорожной инфраструктуры в Австралии, цены откатились к отметке $150 за тонну. В этих условиях горнодобывающий сегмент нарастил экспорт коксующегося угля на рынки Азиатско-Тихоокеанского региона.

В частности, объем реализации концентрата коксующегося угля компанией вырос на 4%. Экспорт концентрата коксующегося угля во втором квартале вырос более чем на 20% по сравнению с первым кварталом. Особо стоит отметить четырехкратное увеличение поставок на экспорт высокомаржинального эльгинского угля.

Сохранение высоких цен на уголь привело к тому, что горнодобывающий сегмент смог значительно увеличить свои финансовые показатели в годовом сопоставлении: EBITDA выросла почти в два с половиной раза, а рентабельность по EBITDA выросла с 26% до 46%.

Продажи металлопродукции сократились на 3.3%, при этом объем продукции универсального рельсобалочного стана увеличился на 47% до 313 тыс. тонн. Компания практически полностью отказалась от реализации заготовки и более чем на четверть сократила реализацию катанки. Негативное влияние на доходы сегмента оказала отрицательная ценовая динамика на российском рынке арматуры. Помимо этого, сдерживающий эффект на операционную прибыль оказало подорожавшее сырье.

На этом фоне даже увеличение доходов металлургического дивизиона на 3%, вызванное диверсификацией сортамента произведенной продукции, не смогло перекрыть действие вышеуказанных негативных факторов. В результате EBITDA сегмента снизилась на 36,2% до 6,1 млрд руб., рентабельность по EBITDA сократилась с 12% до 7%.

Выручка энергетического сегмента прибавила 3,0%, составив 12,9 млрд руб. на фоне снижения объемов отпуска электроэнергии и роста тарифов. EBITDA сегмента составила 966 млн руб. (-52,0%). Ослабление финансового результата сегмента объясняется увеличением расходов на приобретение электроэнергии.

Говоря о финансовых результатах компании в целом, необходимо отметить, что выручка компании выросла почти на 15% до 149,4 млрд руб. Рост операционных расходов оказался куда более скромным (5,1%), что привело к увеличению операционной прибыли почти на 80% – до 30,7 млрд руб.

Долговая нагрузка компании сократилась за год более чем на 13,5 млрд руб. – до 441,1 млрд руб., из которых в валюте номинировано 34%. Расходы по процентам составили 24,1 млрд руб. Ослабление курса рубля во втором квартале привело к появлению квартальных отрицательных курсовых разниц в размере 7,9 млрд руб., с начала же года накопленные положительные курсовые разницы составили 1,8 млрд руб.

В итоге Мечел получил квартальный убыток в размере 8,9 млрд руб. С начала года чистая прибыль холдинга составила 5 млрд руб., сократившись на 40%.

По итогам вышедшей отчетности мы внесли некоторые изменения в модель компании, понизив прогноз финансовых результатов на текущий год и сделав более сглаженным их рост за пределами 2019 года.

Мы бы не стали переоценивать значение вышедшей отчетности, отразившей квартальный убыток холдинга. На наш взгляд, это было вызвано вкладом неосновных статей Отчета о финансовых результатах на фоне временно сократившихся объемов производства продукции (уголь, металлопродукция). Именно на первое полугодие пришлось проведение капитальных ремонтов на ряде металлургических и горнодобывающих предприятий холдинга, а также введение в эксплуатацию парка новой горной техники. На это указывают возросшие более чем в два раза капитальные вложения, составившие в первом полугодии 2017 года 5,4 млрд руб.

Помимо этого, мы ожидаем увеличение объемов добычи угля во втором полугодии, в том числе на ключевом для компании Эльгинском месторождении, где компанией заявлен годовой ориентир по добыче в 4,5 млн тонн.

Учитывая эти факты, а также сохранение стабильного курса рубля и сохранение благоприятной конъюнктуры на основных рынках присутствия компании, мы полагаем, что результаты этих усилий найдут отражение в операционных и финансовых показателях второго полугодия, которое обещает стать для Мечела более успешным.

На данный момент мы продолжаем считать привилегированные акции лучшей ставкой на последующее улучшение финансовых показателей компании. Эти бумаги продолжают входить в состав наших диверсифицированных портфелей акций.

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

Мечел представил отчетность за 2012 г. по МСФО. Выручка компании снизилась на 10% год к году, составив 11,3 млрд долл. на фоне сокращения объемов реализации угля и падения цен на продукцию горно-добывающего и металлургического сегментов. При этом валовая прибыль сократилась на 25% год к году (валовая рентабельность снизилась с 34% до 29%), т.к. большая доля издержек компании является постоянной. Основной же отрицательный вклад в результат внесли неденежные статьи: обесценение гудвила и прочих долгосрочных активов, убыток от прекращенной деятельности и резерв под списание задолженности связанных сторон, составившие порядка -1,7 млрд долл. В результате компания впервые показала убыток в размере -1,7 млрд долл. Если исключить эффект влияния разовых неденежных статей, то скорректированная чистая прибыль за 2012 г. составляет 23 млн долл.

Долговое бремя компании продолжает оставаться на внушительном уровне. По итогам 2012 г. объем совокупного долга составил 9,4 млрд долл. ( ЧД/СК -257%). На днях стало известно, что компания уже договорилась о получении долгосрочной кредитной линии с льготным периодом от ВТБ на сумму 1,3 млрд долл., что полностью покрывает потребности в рефинансировании на ближайший год. Также стоит отметить, что Мечел достиг соглашения с западными банками о пересмотре ряда ковенантов по обязательствам. Все эти действия во многом исключают краткосрочные риски рефинансирования. Помимо этого компания ведет переговоры о продаже 25% добывающего дивизиона Мечел Майнинг. Деньги, которые Мечел сможет получить от продажи, будут направлены на частичное погашение долговой нагрузки. Нам представляется очень важным, что это практически полностью снимает риски проведения допэмиссии. Это подтвердили и в компании, отметив, что Мечел в ближайшее время не планирует прибегать к привлечению средств с рынков капитала.

Компания ведет активную политику по реструктуризации своих активов, избавляясь от убыточных предприятий. В отчетном году она продала болгарскую энергетику, а в начале текущего года за символические деньги были реализованы металлургические заводы в Румынии. С точки зрения общего размера долга эффект для группы от этих продаж будет минимальный, но зато компании больше не придется консолидировать убытки проданных предприятий (а это около 80 млн. долларов на операционном уровне). Сейчас на повестку дня поставлен вопрос о продаже Южуралникеля, который планируется решить к лету этого года. По словам представителей компании таких крупных разовых списаний, как в 2012 году уже не будет. Другими словами можно сказать, что компания как бы «пожертвовала» результатами и без того не самого хорошего 2012 года ради увеличения своей операционной рентабельности в дальнейшем. Уже начиная с 2013 года, на финансовый результат не будут оказывать влияния, убыточные болгарские и румынские активы. Помимо этого в текущем году компания планирует запустить в эксплуатацию рельсобалочный стан на Челябинском металлургическом заводе, который является основной площадкой Мечела в металлургическом сегменте. Запуск стана позволит выпускать продукцию с высокой добавленной стоимостью, что, по словам представителей компании, должно существенно улучшить рентабельность и вывести металлургический сегмент, долгое время генерировавший убытки в зону прибыльности. По нашему мнению, текущий год станет неким переходным этапом для компании, а, уже начиная со следующего года, есть все основания ожидать качественных изменений в финансовых показателях. Исходя из этого сценария, а также подразумевая существенный дисконт, в наши портфели входят привилегированные акции компании.

Накануне компания объявила об очередной продаже непрофильных активов. На этот раз были проданы выставленные на продажу еще в сентябре 2012 года пять металлургических предприятий в Румынии. Цена сделки составила символические 70 долларов. По оценкам менеджмента Мечела, с точки зрения общего размера долга эффект для группы будет минимальный, но зато компании не придется консолидировать убытки проданных предприятий (а это около 80 млн. долларов на операционном уровне).

Проданные активы в свое время были куплены за 250 млн долларов. Напомним, что по итогам 9 месяцев 2012 года Мечел отразил в отчетности обесценение гудвилла и прочих долгосрочных активов в 470 млн долларов. С учетом того, что предприятия в Румынии были основным активом, выставленным на продажу, то, по-видимому, можно рассчитывать на то, что новых убытков по указанным статьям мы увидеть не должны.

В свою очередь это повышает шансы на то, что по итогам 2013 года компания покажет положительный результат, а владельцы привилегированных акций Мечела могут рассчитывать на дивиденды.

ОАО «УК «Арсагера» сообщает о начале подготовки к судебному процессу с членами совета директоров ОАО «Уральская кузница» в связи с нанесением данному обществу убытков решением о покупке доли в ООО «Ломпром Ростов».

ОАО «УК «Арсагера» Д.У. Интервальным паевым инвестиционным фондом акций «Арсагера – акции 6.4» около года владеет миноритарным пакетом обыкновенных акций ОАО «Уральская кузница». В ежеквартальном отчете за 4 квартал 2012 года мы обнаружили, что 21.11.12 совет директоров в составе 5 членов, а именно Нещадим Иван Константинович (Председатель), Абарин Виктор Иванович, Дайнеко Андрей Дмитриевич, Дышлевич Виктор Федорович, Кудрякова Наталья Валерьевна единогласно приняли решение об одобрении крупной сделки, составляющей 43,04 % от активов данного эмитента.

Согласно сведениям из ежеквартального отчета ОАО «Уральская кузница» приобрела долю в размере 99% в уставном капитале ООО «Ломпром Ростов» за 4 666 137 000 рублей. Согласно статье 77 Закона «Об акционерных обществах» указанные члены совета директоров ОАО «Уральская кузница» при одобрении данной сделки должны были исходить из рыночной стоимости приобретаемой доли. У нас есть сведения о том, что был привлечен независимый оценщик.

По нашим сведениям цена не является рыночной и сильно завышена. Данный факт будет нами доказан путем заказа встречного отчета об оценке, а также путем экспертизы существующего отчета об оценке.

В данный момент ОАО «УК «Арсагера» собирает пул миноритарных инвесторов ОАО «Уральская кузница» в размере более чем 1% обыкновенных акций данного эмитента. Этого будет достаточно, в соответствии со статьей 71 Закона «Об акционерных обществах», для иска к членам Совета директоров ОАО «Уральская кузница» о возмещении ими убытков эмитенту в виде разницы между реальной рыночной стоимостью указанной доли и той ценой, которую эмитенту пришлось за нее заплатить.

На первом этапе в процессе сбора необходимых документов мы готовим запрос в ОАО «Уральская кузница» с требованием предоставить акционеру документы общества, а именно отчет оценщика по данной сделке, протокол совета директоров об одобрении указанной сделки ОАО «УК «Арсагера» приглашает всех акционеров ОАО «Уральская кузница», заинтересованных в данном судебном процессе, связаться с нами через портал www.bf.arsagera.ru либо по телефону (812) 313-05-30.