|

Куйбышевазот раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

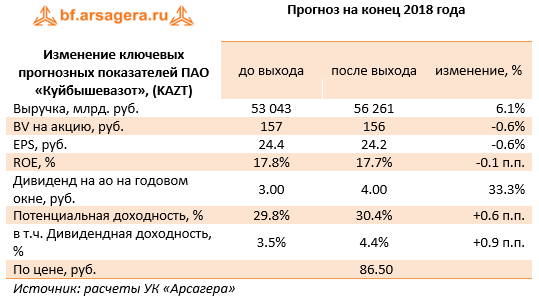

По линии производственных показателей отметим рост выпуска аммиачной селитры до 615.7 тыс. тонн(+0.6%), полиамида-6 до 147.2 тыс. тонн (+2.7%), снижение выпуска сульфата аммония до 485.3 тыс. тонн (-3.4%) и карбамида до 309.5 тыс. тонн(-9%). Снижение объемов производства связано с проведением плановых остановочных ремонтов. Совокупная выручка компании за год выросла на 12.4% до 47.8 млрд руб. Выручка от продаж аммиачной селитры снизилась на 6.4% - до 5.5 млрд руб. на фоне снижения продаж на 4.5% и сокращения средней цены на 2%. Выручка от реализации карбамида упала на 17.1%, составив 3.6 млрд руб., продажи снизились на 16% - до 280 тыс. тонн, а цена снизилась на 1.3%. В 2016 году компания запустила энергоэффективное производство циклогексанона по технологии голландской компании DSM. Реализация данного проекта позволила увеличить мощность производства капролактама со 190 до 220 тыс. тонн в год; в перспективе ожидается выход на объем производства – до 260 тыс. тонн в год. Отметим, что капролактам является промежуточным продуктом в технологической цепочке Куйбышевазота, который используется для производства полиамида. Продажи полиамида увеличились на 0.4%, а средняя цена реализации выросла на 20.6%: в итоге выручка по данному направлению увеличилась на 21.1% до 14.5 млрд руб. Реализация же самого капролактама сократилась на 16.8% на фоне роста цен на 25%. В итоге выручка от продажи капролактама увеличилась на 4% до 4.8 млрд руб. Операционные расходы предприятия увеличились на 13.9% до 44.2 млрд руб. Основной причиной опережающего роста расходов стало увеличение затрат на сырье до 26.8 млрд рублей (+26.6%), а также рост амортизационных отчислений до 2.5 млрд рублей (+54%), связанный с вводом в эксплуатацию основных средств. В итоге операционная прибыль сократилась на 3.5% до 3.6 млрд руб. Заметное влияние на итоговый финансовый результат оказали финансовые статьи. Финансовые расходы компании увеличились более чем в 2 раза до 1.5 млрд руб. на фоне возросшей средней долговой нагрузки в течение года и увеличившейся стоимости фондирования, возникшей вследствие рефинансирования валютных кредитов рублевыми. Финансовые доходы были стабильны, составив 1.1 млрд рублей. В отчетном периоде производственную деятельность начали вести совместные предприятия компании – ООО «Праксайр Азот Тольятти» и ООО «Линде Азот Тольятти»; их выручка за 2017 год составила 1.8 млрд рублей и 4.4 млрд рублей соответственно, а совокупная доля Куйбышевазота в прибыли совместных предприятий снизилась до 121 млн рублей. Данное снижение было связано с получением совместными предприятиями в 2016 году значительной прибыли, обусловленной существенными положительными курсовыми разницами по валютному долгу. В итоге чистая прибыль Куйбышевазота сократилась почти на треть - до 2.6 млрд руб. После вышедшей отчетности мы не стали вносить существенных изменений в прогноз финансовых показателей компании, увеличив прогноз дивидендных выплат, после того, как собрание акционеров приняло решение заплатить финальный дивиденд по итогам 2017 года в размере 2 рубля на акцию.

В настоящий момент акции Куйбышевазота торгуются с P/E 2018 около 4 и P/BV 2018 порядка 0.6 и не входят в число наших приоритетов. ___________________________________________

|

| |||||

Поиск котировок:Например: Газпром

|

|