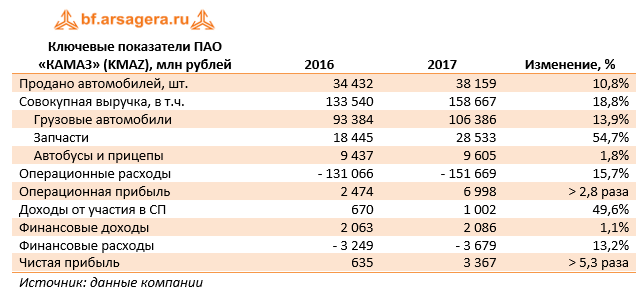

КАМАЗ раскрыл консолидированную финансовую отчетность по МСФО за 2017 год.

Совокупная выручка компании возросла на 18,8% - до 158,7 млрд руб. Выручка от реализации грузовых автомобилей увеличилась на 13,9% до 106,4 млрд руб. на фоне роста продаж автомобилей на 10,8% - до 38 159 штук. Согласно нашим расчетам, средняя цена одного автомобиля выросла на 2,8%. Объем продаж запчастей увеличился в 1,5 раза - до 28,5 млрд руб., а выручка от продаж автобусов и прицепов - на 1,8% - до 9,6 млрд руб. Отметим, что доля КАМАЗа на российском рынке грузовых автомобилей полной массой свыше 14 тонн составила 45,2% (-10,5 п.п. в годовом исчислении).

Операционные расходы росли меньшими темпами и составили 151,7 млрд руб. (+15,7%). Такая динамика обусловлена замещением импортных комплектующих и эффективным управлением затратами. В итоге компания получила операционную прибыль 7 млрд руб. (в 2,8 раза больше). Также отметим, что в отчетном периоде доходы от участия в СП («ДАЙМЛЕР КАМАЗ РУС» и прочие) увеличились в 1,5 раза и составили 1 млрд руб.

Финансовые доходы компании увеличились на 1,1% до 2,1 млрд руб. на фоне снижения срочных депозитов с 16 до 14 млрд руб. Финансовые расходы возросли на 13,2%, достигнув 3,7 млрд руб. Долговая нагрузка компании за год увеличилась с 47,5 до 58,8 млрд руб.

В итоге чистая прибыль КАМАЗа выросла в 5,3 раза до 3,4 млрд руб.

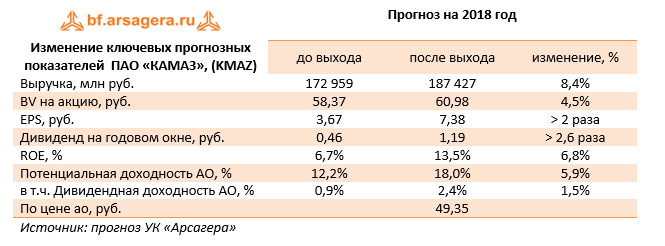

Вышедшая отчетность оказалась лучше наших ожиданий. Мы повысили прогноз по чистой прибыли на всем прогнозном периоде, что связано с увеличением объемов продаж. Акции КАМАЗа торгуются с P/BV 2018 около 0,8 и на данный момент в число наших приоритетов не входят.

КАМАЗ опубликовал отчетность по МСФО за первое полугодие 2012 г. Выручка увеличилась на 27,8% г/г и составила 56,513 млрд рублей. Наибольший вклад внесли продажи грузовых автомобилей и сборочных комплектов, продемонстрировавшие рост на 39,2% г/г, а продажи грузовиков в натуральном выражении составили 23 130 шт., показав рост на 19,6%.

Чистая прибыль компании выросла в 30 раз, составив 2733 млрд рублей (87 млн рублей в первом полугодии 2011 г.). Этот эффект обусловлен следующими причинами: снижением административных расходов на 9,9%, вследствие сокращения числа служащих; снижением затрат на выплату процентов на 48,5%, причиной которого было погашение крупных займов КАМАЗом на 4,7 млрд рублей. При этом нужно заметить, что фактически долг снизился на 700 млн рублей, так как КАМАЗ в отчетности, в событиях после отчетной даты, сообщает о привлечении займов на 4 млрд рублей по ставке 9% годовых. Другими словами, КАМАЗ рефинансировал часть долговой нагрузки.

В рамках обновления модели компании мы особое внимание уделили возможностям реализации стратегии КАМАЗа, целевыми показателями которой являются достижение объема продаж 70 000 единиц техники в 2015 году и 100 000 единиц в 2020. В целом, эти планы можно назвать реалистичными.

КАМАЗ намерен прочно удерживать лидерство на отечественном рынке грузовых автомобилей, наращивая производство как собственных грузовиков, так и активно участвуя в совместных предприятиях с иностранными производителями. Наиболее значительным мы считаем СП «Мерседес-Бенц Тракс Восток», на котором собираются тягачи Mersedez-Benz. СП учреждено на паритетных началах с немецким концерном Daimler.

Исходя из нашего прогноза чистой прибыли, коэффициент КАМАЗа P/E на 2012 год составляет 8,3. На фоне других участников фондового рынка это значение выглядит неоправданно высоким, что исключает компанию из числа наших приоритетов, несмотря на благоприятные перспективы развития и привлекательную отчетность.