Публикация сентябрьского протокола FOMC придала импульс коррекции доллара США против основных мировых валют, одновременно позволив начать восстановление фондовым индексам и заставив доходность 10-летних казначейских бондов уйти в область 15-месячных минимумов. Упорное нежелание последнего показателя расти затрудняет процесс бегства дешевой европейской ликвидности в качество. По всей видимости, инвесторы предпочитают рискованные активы, что и привело к взлету «австралийца» и «новозеландца».

Обеспокоенность членов комитета по открытому рынку слабостью еврозоны, которая способна спровоцировать дальнейшую ревальвацию гринбека, что создает проблемы американским инфляции и экспорту, следует рассматривать как явный успех «голубей». Еще одним откровением для инвесторов стала ссылка на то, что изменения в ориентирах по процентным ставкам могут быть неверно истолкованы рынком. Напомню, рост доллара США после оглашения результатов заседания FOMC в октябре стал возможным благодаря изменению прогнозов по ставке по федеральным фондам в сторону увеличения. Тогда рынок проигнорировал фразу о длительности удержания показателя на низком уровне, предпочитая отыгрывать информацию о смещении сроков монетарной рестрикции.

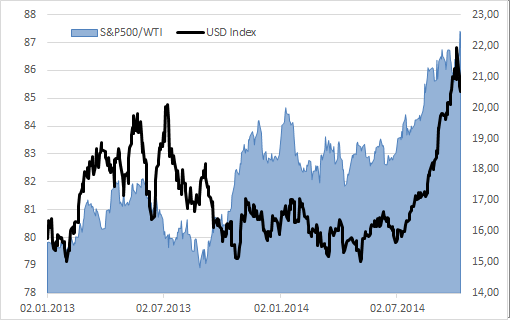

Акцент на ревальвацию «американца» привел именно к тем последствиям, о которых я говорил ранее: доллар притормозил, ослабил хватку в отношении остальных валют G10, но «бычий» тренд по нему остался в силе. Это подтверждается динамикой соотношения S&P500/WTI, ранее подававшей сигналы о коррекции, и индекса USD. Рынок нефти остается в лапах «медведей», что улучшает показатели внешней торговли Штатов, в частности отражается на стоимостной структуре импорта, на носу же у фондового индекса сезон корпоративной отчетности, от которой, вероятнее всего, следует ожидать позитива, что обеспечит приток капитала. В результате рост коэффициента заложит фундамент под восстановление позиций гринбека.

Источник: Bloomberg.

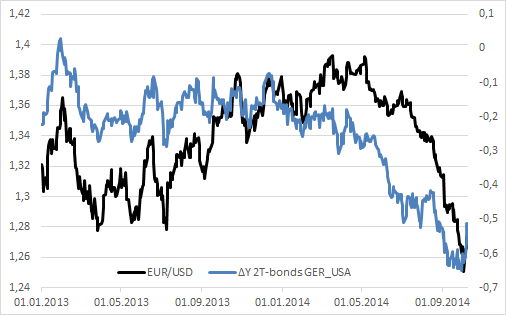

Реакция долгового рынка на выход в свет протокола сентябрьского заседания FOMC оказалась более бурной, чем сырьевого и рынка акций. Падение доходности казначейских бондов сузило дифференциал с немецкими облигациями и позволило реализоваться коррекции в EUR/USD. Риск развития отката усиливается в связи с недовольством Бундесбанка проводимой ЕЦБ денежно-кредитной политикой и потенциальным сбросом находящихся в минусе долговых обязательств Германии из-за нежелания Европейского центробанка в качестве объекта QE выбрать гособлигации.

Источник: Bloomberg.

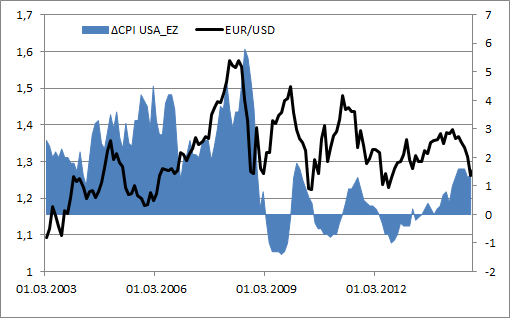

Основная валютная пара от стадии стремительного падения, имевшего место в мае-сентябре, переходит к фазе накопления шортов, что найдет выражение в консолидации. Евро слишком слаб, чтобы претендовать на серьезную коррекцию, а дальнейшая динамика EUR/USD будет определяться скоростью роста потребительских цен в Штатах и в еврозоне. Смогут ли меры, реализуемые ЕЦБ придать ускорение европейской инфляции, способны ли ревальвация доллара и слабость товарного рынка замедлить американский показатель? Именно эти вопросы рискуют стать ключевыми, а ссылка FOMC на входящие данные — всего лишь оболочка, под которой скрывается истинная сущность монетарной политики ведущих регуляторов мира.

Источник: Trading Economics.

Некоторые эксперты поспешили объявить торговлю на Forex в 4-м квартале скучной, однако я бы не стал этого делать. Доллар дал шанс проявить себя остальным валютам G10, но его позиции в отношении денежных единиц, центробанки-эмитенты которых придерживаются мягкой монетарной политики, прочны как никогда. Полагаю, что нахождение пары EUR/USD в области 1,27-1,29 станет оптимальным временем для формирования долгосрочных коротких позиций и сохраняю свой прогноз по паре в 1,26 на конец года.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, доллар укреплялся по широкому спетру валют на протяжении всего третьего квартала, соответственно, и коррекция по доллару может затянуться. Новостной фон, сформировавший импульс на укрепление американца, на текущий момент практически исчерпал себя, таким образом, для еще одной волны укрепления доллара необходимы новые драйверы. Пока доллар остается фаворитом на валютном рынке, однако коррекция в 2-3 процента вполне вероятна.

Старт недели к 10 октября был отмечен ростом на мировых фондовых площадках. Инвесторы переосмысливали информацию, содержащуюся в отчете по рынку труда США за сентябрь, посчитав, что следует обратить внимание не только на занятость вне сельскохозяйственного сектора и уровень безработицы, но и на динамику средней оплаты труда. Показатель не изменился по сравнению с августом и замедлился до 2% г/г, что создает дополнительный риск отдаления инфляции от таргета ФРС. S&P500 отреагировал на подобную новость ростом, справедливо полагая, что говорить о повышении процентных ставок еще рановато.

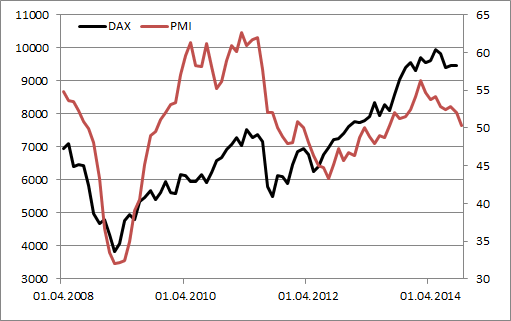

Реакция рынка акций Германии может показаться странной, учитывая слабую макроэкономическую статистику по ведущей стране еврозоны, тем не менее инвесторам нужен был повод для того, чтобы поднять голову от полуторамесячных минимумов, и они его нашли. Пока рост DAX30 выглядит излишне эмоциональным, и возобновление падения ни в коем случае нельзя исключать. Немецкая экономика буксует, что отражается в замедлении деловой активности от Markit до минимальной отметки с лета прошлого года. Показатель достаточно неплохо коррелирует с фондовым индексом, что предполагает возможность продолжения пике последнего.

Источник: Markit.

На днях Markit опубликовал обзор, свидетельствующий о наиболее стремительном обвале сектора розничных продаж еврозоны за последние 17 месяцев. Инициаторами стали Германия и Франция. Опережающая динамика индикатора увеличивает тревогу по поводу сползания основного индикатора вниз и замедления немецкого ВВП.

Источник: Markit.

Настоящий шок вызвала информация о сокращении немецких производственных заказов в августе на 5,7% м/м, продемонстрировавших худшую динамику с 2009 года. Берлин испытывает серьезные проблемы из-за похолодания отношений с Москвой, что сказывается на всей экономике еврозоны. Вместе с тем, паниковать, конечно, не стоит. Стабилизация ситуации вокруг Украины внушает надежду на постепенное восстановление PMI, который потянет за собой фондовые индексы. Дополнительными драйверами роста станут девальвация единой европейской валюты, мягкая денежно-кредитная политика ЕЦБ и слабость рынка сырьевых товаров.

В настоящее время среди западных экспертов ведется серьезная дискуссия относительно влияния девальвации евро на экономику стран валютного блока. Их зависимость от сырьевого импорта позволяет утверждать, что эффект от «медвежьего» тренда по EUR/USD будет незначительным. Если вообще будет. Возможно, это было бы так, если бы цены на нефть имели тенденцию к росту. Однако в условиях серьезного падения ситуация вполне благоприятна для торгового баланса Германии: мало того, что экспортеры будут пожинать плоды от слабой валюты, так еще и импортеры смогут закупить энергоносители по вполне благоприятным ценам. Полагаю, это очень скоро отразится на чистом экспорте и не позволит немецкому ВВП продемонстрировать разочаровывающую динамику.

Не следует сбрасывать со счетов реализуемые ЕЦБ программы количественного смягчения. Пусть общий объем европейского QE не стал достоянием общественности, что оказало давление на рынок акций, однако твердое желание центробанка увеличить собственный баланс на 1 трлн евро говорит о многом. Вряд ли регулятор будет сдерживать себя, когда речь пойдет о покупках долговых обязательств. К тому же второй раунд целевого LTRO в декабре, вероятнее всего, окажется более успешным, чем первый в виду поддержки со стороны QE. Рост объемов кредитования реального сектора европейской экономики не только ускорит инфляцию, но и будет способствовать увеличению ВВП. Не заставит себя ждать и реакция DAX30. На мой взгляд, имеет смысл формировать лонги по фондовому индексу на снижении с таргетом 9700-9900. Для российских инвесторов оптимальным решением станет покупка ETF на индекс рынка акций Германии с целевым ориентиром 1210-1230.

В последние несколько лет российский рынок определенно не радует своих инвесторов. Так, ключевой бенчмарк Московской Биржи индекс ММВБ (MICEX) за последние 5 лет, с ноября 2009 года, показал довольно скромную динамику. За это время он прибавил 14,5% и сейчас торгуется на отметке в 1415 пунктов. Рассчитываемый же в долларах США индекс РТС за это время потерял 19% и торгуется около 1092 пунктов. В этом году он достигал минимумов за эти самые 5 лет. Кстати, я считаю в данном случае динамику РТС более показательной, так как валютные риски по традиции ложатся непосредственно на инвесторов.

Между тем, фондовые индексы многих развитых рынков в 2014 году обновили свои исторические максимумы. Например, ключевой фондовый бенчмарк Германии DAX (Deutscher Aktienindex) за последние 5 лет, с ноября 2009 года, вырос на 69% и достиг к текущему моменту 9280 пунктов.

Учитывая тот факт, что нефтяные котировки сейчас находятся на многомесячных минимумах, а против России остаются введенными значительные экономические санкции, у многих инвесторов возникает закономерное желание переложиться из российских активов в активы более спокойных развитых рынков. Несмотря на то, что немецкий основной индекс по-прежнему близок к своим историческим максимумам, я считаю что он выглядит привлекательным с точки зрения той самой «тихой гавани», сохраняя при этом еще и значительный потенциал для дальнейшего роста.

Приведу несколько аргументов. Во-первых, Германия остается локомотивом всей экономики еврозоны. Например, даже в самый острый момент долгового кризиса ее экономика показывала положительную динамику, так и не впав в рецессию в отличие от экономики еврозоны. Поскольку состояние фондового рынка напрямую зависит от ожиданий инвесторов от будущего состояния экономики соответствующей страны, то с этой точки зрения немецкий бенчмарк уже выглядит интересным для вложений. Тем более, если брать в расчет перспективы смягчения монетарной политики соответствующего регулятора, которые должны дополнительно стимулировать экономический рост.

Динамика реального ВВП Германии г/г за последние 10 лет

Источник: данные ЕЦБ.

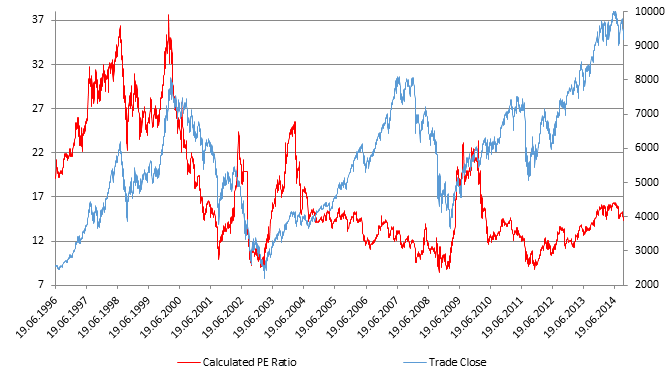

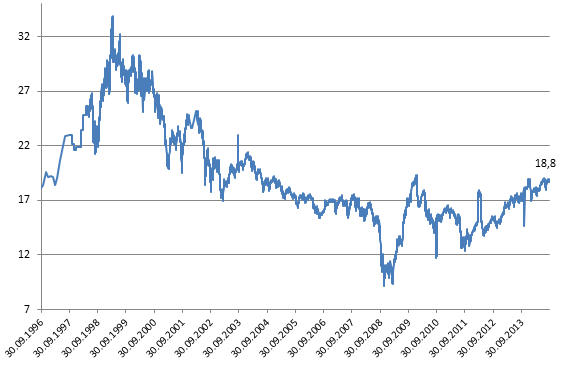

Если зайти в анализе перспектив DAX немного с другой стороны и посмотреть на соотношение рыночной капитализации компаний индекса к их годовым прибылям, то также выявляется недооцененность фондового рынка страны в целом. Например, ниже я привел график, на котором показано соотношение показателя P/E DAX и динамики самого немецкого фондового индекса за последние 20 лет. Как видно, P/E сейчас находится ниже исторических максимумов более чем в 2,5 раза. Это означает, что фондовый рынок показывал органический рост по мере восстановления экономики, и поэтому лично я не вижу признаков перегрева.

Динамика DAX и показателя P/E входящих в него компаний. Показатель P/E рассчитан с учетом весов рыночной капитализации компаний и их прибылей в структуре индекса DAX

Источник: Thompson Reuters Eikon.

Таким образом, даже после значительного роста индекса DAX за последние 5 лет, он не выглядит спекулятивно перекупленным. Подтверждением этому является, во-первых, относительно хорошее состояние немецкой экономики, находящейся между стагнацией и рецессией всей еврозоны. Также немецкие компании в последние годы показывают рост годовых прибылей, опережающий динамику соответствующего фондового индекса, что также не позволяет пока говорить о перегретости рынка.

Инвестидея заключается в покупке производных от индекса DAX (или аналогичного ему MSCI Germany) индексных финансовых продуктов — ПИФов или ETF на долгосрочную перспективу. Паи некоторых из них доступны для покупки и непосредственно на Московской Бирже.

Прошло 3 квартала текущего непростого года. Время подвести некоторые фактические итоги и выделить тенденции, оставив за скобками разбирательства, кто прав, кто виноват. Предлагаю поговорить о последствиях событий, решений, санкций, наступивших с января по октябрь.

Итак, в начале года началось ослабление российского рубля, затем случилась история с Крымом, последовало введение санкций, вызвавшее отток капитала и т.д. Что же фактически мы имеем по итогам 9 месяцев с начала года?

Фондовый рынок ощутил на себе потери одним из первых. Несмотря на движения индексов вверх-вниз, с начала года ММВБ потерял 8,05%, а РТС, рассчитываемый в долларах, просел на 23,98%. Естественно, в последнем случае падение было подкреплено ослаблением рубля. Национальная валюта не удержалась под натиском внешних факторов. Рубль за 9 месяцев текущего года потерял 11,1% по отношению к евро и 20,34% по отношению к доллару.

Годовой показатель инфляции к 1 сентября составлял 7,6% против 6,5% на 1 сентября прошлого года. Причем, динамика инфляции в сентябре продолжает огорчать. По последним данным, только за первый месяц осени рост цен составил еще 0,7%.

Международные резервы, несмотря на то, что интервенции ЦБ шли в основном весной, все равно успели снизиться на 8,71% с начала года и составляют $465,2 млрд.

Теперь перейдем к ставкам по кредитам: санкции уменьшили доступ компаний к международным рынкам, а ЦБ поднял ключевую ставку и сделал деньги дороже еще и внутри страны. Соответственно, это привело к росту ставок по депозитам, что может отчасти радовать физических лиц, хотя по существу вся прибавка будет съедена инфляцией. Так, по данным ЦБ, средневзвешенные ставки по депозитам свыше года увеличились с 8,4% на начало года до 8,94% к сентябрю. Однако все эти тенденции уже сказались на росте ставок по корпоративным кредитам. Так, средневзвешенные ставки по кредитам свыше года увеличились до 12,6% с 11,41% на начало года. А вот в случае физических лиц ситуация несколько иная: ставки были изначально очень высоки и даже в начале года наблюдалось некоторое их снижение, однако затем после весенних событий все-таки и в этой сфере начался медленный, но верный тренд на повышение. Если считать с начала года, то ставки для населения даже чуть снизились: с 18,92% до 18,33% по кредитам свыше года. Однако я уверен, что к концу года они безальтернативно окажутся выше текущих значений.

Обратимся к динамике зарплат: в январе-июле 2013 года рост среднемесячной номинальной заработной платы в РФ составил 12,63%, а вот в январе-июле 2014 года — всего 10,09%. Таким образом по итогам июля средний уровень зарплаты в РФ равнялся 32 515 руб.

Следствием этих факторов стало широкое обсуждение повышения налогов, однако окончательного решения так и не принято, борьба в самом разгаре. Вероятность того, что так или иначе налоговая нагрузка будет увеличена, очень высока. Так, например, активно обсуждалось увеличение налога с продаж.

Еще одним ударом может стать новая перенастройка пенсионной реформы. Лишь год назад была принята новая формула и вроде бы решены вопросы по всем механизмам. Так нет: все лето и уже часть осени идет борьба за отмену накопительной части или хотя бы новую заморозку пенсионный отчислений, направляемых в НПФ. Хотя отсутствие пенсионных накоплений бьет не только по будущим пенсионерам, но и по экономике, так как лишает ее «длинных» денег.

Еще один фактор: это общие слухи, паника, неопределенность инвесторов, которые прижились теперь в России и не собираются менять прописку. Так, на днях СМИ пугали инвесторов ограничениями на движение капитала. Огорчили участников рынка и события вокруг главы АФК Система Владимира Евтушенкова.

Добавила негатива и ценовая конъюнктура на товарных рынках, в чатности, дешевеющая нефть. Конечно, причины падения «черного золота» не лежат в плоскости санкций и не являются следствием ухудшения ситуации в экономике РФ, однако именно падение стоимости барреля нефти способно перевести ситуацию из неблагоприятной в критическую. С начала года нефть марки Brent потеряла в цене 12,39%.

Изменение ряда экономических показателей РФ с начала 2014 года

Ситуация развивается по не самому благоприятному сценарию: количество проблем нарастает как снежный ком. Инвесторам в такой ситуации следует максимально диверсифицировать свои вложения, чтобы снизить риски. Из акций финансового сектора мне импонируют бумаги Московской биржи, которая на чехарде покупок и продаж увеличивает комиссионный доход (целевая цена по акциям Биржи — 79,3 руб. за штуку, рекомендация — «покупать»), Банка Возрождение, который не замешан в политике, международных сделках и тихо и спокойно развивается без наращивания рисков (целевая цена по акциям банка— 465,77 руб., рекомендация — «покупать»). Также можно часть средств направить в инструменты ETF, например, ETF на краткосрочные гособлигации США.

На прошедшем 30 сентября внеочередном собрании акционеров Газпром нефти было принято решение выплатить 4,62 руб. на акцию в виде промежуточного дивиденда за 1-е полугодие 2014 года. Таким образом, промежуточный дивиденд был увеличен на 13% по сравнению с прошлым годом, когда он был выплачен впервые и составил 4,09 руб на бумагу. Текущая дивидендная доходность по акциям Газпром нефти составляет 3,2%, что весьма существенно для компании нефтегазового сектора. Для сравнения, промежуточная дивидендная доходность по акциям ЛУКОЙЛа составила 3%, а НОВАТЭКа — лишь порядка 1,25%.

Газпром нефть с 2012 года выплачивает 25% от чистой прибыли в виде дивидендов, несмотря на то, что дивидендная политика компании подразумевает выплату не менее 15%. По итогам всего 2014 года НК также собирается перечислить своим акционерам 25% от чистой прибыли по МСФО. Газпром нефть может позволить себе выплату щедрых дивидендов, так как показала сильные финансовые результаты по итогам 1-го полугодия 2014 года.

Выручка компании за 6 месяцев 2014 года выросла на 13,9% г/г, до 814,5 млрд руб., EBITDA увеличилась на 18,5%, до 178,4 млрд руб., в то время как чистая прибыль прибавила 12,9% и достигла 87,6 млрд руб. Росту выручки способствовала благоприятная рыночная конъюнктура, а именно — рост цен на нефть и нефтепродукты на внутреннем и международном рынках при увеличении объемов добычи углеводородов и производства и продажи нефтепродуктов. Переработка нефти и экспорт нефтепродуктов во 2-м квартале 2014 года оставалась более выгодной, чем экспорт сырой нефти. Как уже было сказано выше, более высокие цены на нефть и нефтепродукты на внешних рынках сбыта сопровождались более низкой экспортной пошлиной в 1-м полугодии 2014 года. Рост операционных издержек соответствовал росту выручки и составил 16,5%. Основная причина — в увеличении расходов на покупку нефти и нефтепродуктов, производственных расходов и расходов по налогам и сборам. На чистой прибыли за 6 месяцев 2014 года негативно сказался двукратный рост финансовых потерь, связанных с ослаблением рубля, притом что существенная часть долга номинирована в иностранной валюте. Свободный денежный поток по итогам 1-го полугодия составил 38 млрд руб. по сравнению с 35,4 млрд руб. годом ранее. На конец 2-го квартала соотношение чистого долга к EBITDA составляло весьма приемлемые 0,64x.

Закрытие реестра Газпром нефти для составления списка акционеров НК состоится 17 октября, то есть, чтобы иметь право на получение дивидендов, инвесторам необходимо будет приобрести акции до вечернего клиринга 15 октября. На мой взгляд, перспектива получения дохода должна оказать определенную поддержку акциям компании в течение ближайших двух недель.

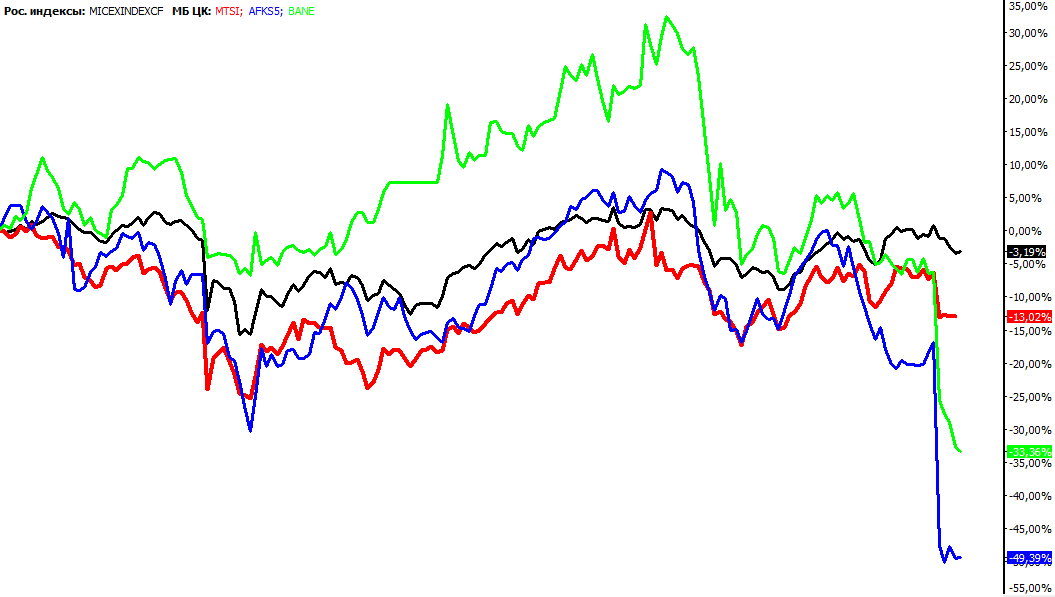

На фоне развивающихся драматических событий вокруг АФК Система пришло время более подробно поговорить и о перспективах находящихся в ее собственности дочерних публичных компаний. В данном случае речь идет о МТС — ключевом активе Системы. Напомню, что в структуре долларовой выручки холдинга за 2013 год на МТС пришлось 35%, что, впрочем, меньше, чем у Башнефти, другой «дочки» АФК. Тем не менее, если говорить о таком показателе, как чистая прибыль в доле Системы, то тут МТС вне конкуренции — на оператора в 2013 году пришлось примерно 49% совокупного долларового показателя холдинга.

Похоже, что рынок до сих пор считал, что на МТС разного рода проблемы, так или иначе связанные со спорной сделкой между Башнефтью и АФК Система, не повлияют, так как бизнес оператора обособлен, вполне самодостаточен и довольно слабо привязан к материнской компании. Кроме того, МТС — все еще довольно привлекательный для акционеров актив с оцениваемой мною в 7% годовых дивидендной доходностью 2014 (около 19,4 руб. на обыкновенную акцию), что примерно в два раза выше средней величины по индексу ММВБ. Также компания имеет хорошие темпы роста финансовых и операционных показателей. Все эти факторы до сих пор оказывали существенную поддержку котировкам оператора на Московской Бирже, несмотря ни на что. Так, акции Системы упали с начала года почти на 50%, а обыкновенные бумаги Башнефти — на 34%, при этом котировки акций МТС на Московской Бирже отделались относительно небольшим снижением — на 13%.

Динамика дневных котировок индекса ММВБ, АФК Система и дочерних МТС и Башнефти с начала 2014 года

Источник: данные Московской Биржи.

До недавнего времени и я вцелом тоже придерживался распространенного мнения, предполагая, что МТС сохранят свою инвестиционную привлекательность, несмотря ни на что. Тем не менее, после нового витка всем известных событий, связанных с тем, что мажоритария и председателя совета директоров АФК Система недавно поместили под домашний арест, я все-таки изменил свое мнение о перспективах инвестиций в бумаги аффилированного оператора и поэтому недавно исключил акции МТС из Модельного портфеля Инвесткафе на текущую неделю.

Попробую объяснить свое решение. Да, действительно, непосредстственно на бизнесе МТС ситуация с АФК Система в краткосрочной перспективе почти никак недолжна сказаться, так как она развивается между двумя другими активами Группы — Башнефтью и материнским холдингом. Тем не менее, нельзя забывать о том, что, по данным СМИ, власти Башкортостана уже заявили гражданский иск по делу Урала Рахимова на сумму в 209 млрд руб. Соответственно, если дело Евтушенкова объединят с ним, к чему пока все и идет, то схожие по объему имущественные претензии могут быть наложены на него, а значит, и на основной его актив — 64,2% от уставного капитала АФК Система. Я, конечно, не юрист и не инсайдер, но с учетом российской действительности риски такого рода для МТС в среднесрочной и долгосрочной перспективе я уже оцениваю как достаточно высокие. МТС могут пострадать сразу по нескольким направлениям.

При относительно оптимистичном сценарии развития событий я ожидаю, что спорные активы все-таки останутся в собственности Системы, но тогда холдингу, скорее всего, придется оплатить вышеупомянутые огромные требования по искам. Бремя финансирования упадет на дочерние компании. В 2013 году МТС заплатили всего 49 млрд руб. дивидендов или 62% от годовой чистой прибыли оператора. Скорее всего, в данном сценарии, Системе теперь придется выжимать из оператора гораздо больше. В таком случае, это, вероятно, будет уже в ущерб его инвестпрограммы и приведет к повышению долговой нагрузки. С учетом текущего объективного обострения конкуренции на телеком рынке РФ в том числе в виду активной экспансии СП Теле2 и Ростелекома, а также макроэкономической и геополитической нестабильности это грозит оператору как потенциальной потерей доли рынка, так и проблемами с финансовой устойчивостью.

В пессимистичном же сценарии развития событий у Системы и, следовательно, у МТС и вовсе может смениться мажоритарный акционер. Теорититчески, исходя из имевших место в не таком уж и далеком прошлом сделок вокруг активов Юкоса, им может стать государство. В таком случае помимо закономерного спекулятивного снижения котировок оператора непосредственно при смене собственника, компания вряд ли восстановит свою рыночную капитализацию даже в долгосрочной перспективе — исторически инвесторы в РФ закладывают при инвестициях в компании с госучастием большой дисконт из-за разного рода сопутствующих рисков и качества корпоративного управления.

Итак, я временно отзываю целевую цену по бумагам МТС из-за корпоративных проблем и плохо прогнозируемых юридических рисков, связанных с исками и арестом Евтушенкова. До этого целевая цена акций составляла 382,9 руб. за штуку. F347.4997

Я уверен, что до вас уже доходили новости о том, что в этом году валовый сбор зерновых и зернобобовых культур (или просто зерна) в России может быть близок к историческому максимуму и составит 108 млн тонн. Логично было бы предположить, что это может привести к снижению цен на рынке, что негативно отразилось бы на финансовых результатах компаний отрасли. Но так ли это на самом деле? Давайте разберемся в ситуации.

Источник: данные ЕМИСС, инфографика Инвесткафе.

По данным Минсельхоза РФ, по состоянию на 24 сентября было намолочено 92,4 млн тонн зерна, что на 22,7% больше, чем на аналогичную дату в прошлом году. При этом убрано лишь 76,5% посевной площади, что меньше, хотя и незначительно, чем 76,8% на аналогичную дату в прошлом году. Эти факторы и позволяют строить столь оптимистичные прогнозы. Ожидается, что урожай составит порядка 104-106 млн тонн зерна. Такой валовый сбор значительно лучше прошлогодних прогнозов, предполагавших в текущем году сбор лишь 95 млн тонн и только к 2016 году 104 млн тонн.

Стоит обратить особое внимание на тот факт, что урожайность посевных площадей в 2014 году, которая на данный момент составляет 25,9 ц/га против 22,1 ц/га годом ранее, несомненно станет рекордной. Конечно, основной причиной такой урожайности являются погодные условия, но стоит сказать, что это также может свидетельствовать о повышении эффективности работы сельхоз предприятий. Хорошая отдача урожая может являться следствием применения более современных технологий и оборудования. Это позволяет рассчитывать на то, что предприятия производят работу по обновлению своего оборудования. Такая модернизация является необходимой для дальнейшего развития отрасли, так как в 2013 году износ основных средств предприятий составлял порядка 80%.

Несмотря на положительные моменты, остается открытым вопрос, скажется ли хороший урожай на стоимости зерна? На мой взгляд, несмотря на то, что существенно вырастет предложение на рынке, цены на зерно не покажут значительного снижения. Россия на протяжении достаточно длительного периода времени полностью обеспечивала себя зерном. Страна увеличивает производство в основном для наращивания объемов экспорта, а не для удовлетворения нужд нашего рынка. Внутреннее потребление зерна составляет около 72 млн тонн, что значительно меньше, чем валовый сбор последних лет. Поэтому я ожидаю, что образовывающиеся излишки приведут к увеличению экспортных поставок. Этому будет способствовать существенное ослабление рубля, наблюдаемое с начала года, так как сделки заключаются в иностранной валюте, что означает рост привлекательности экспорта перед внутренним сбытом, несмотря на снижение цен на зерно на мировом рынке.

Источник: инфографика FAO.

Также падению цен будет препятствовать правительство путем проведения закупок в интервенционный фонд. По заявлению министра сельского хозяйства РФ Николая Федорова, уже 30 сентября начнутся закупочные зерновые интервенции. Предполагается, что с рынка будет выкуплено порядка 5 млн тонн зерна, что повысит запасы государства на случай плохого урожая и окажет поддержку ценам. Для сравнения, за 2013 год объем хранения зерна снизился с 3,8 млн тонн до 1,5 млн тонн, что при вышеобозначенных объемах закупок в этом году означает вероятность существенного пополнения фонда. Указанные меры являются необходимыми для поддержания невысокой рентабельности сельскохозяйственных предприятий на прежнем уровне, что позволит им инвестировать в дальнейшее развитие.

Источник: инфографика ФГБУ Спеццентручет.

Источник: инфографика ФГБУ Спеццентручет.

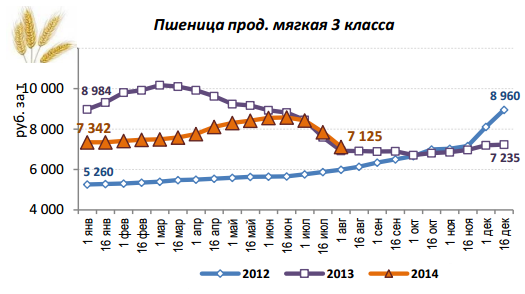

То, что обвала цен не будет, можно понять уже сейчас, исходя из динамики цен на отдельные зерновые, представленные на графиках выше. Из них следует, что цены на данные культуры близки к прошлогодним. Графики приведены лишь по 2 наименованиям, но по остальным наблюдается схожая динамика. Впрочем, это свидетельствует и о том, что хороший урожай все же несколько сдержал рост цен, так как в результате ослабления рубля можно было бы ожидать их роста.

Я считаю, что цены на зерно будут соответствовать прошлогодним уровням, что, конечно, может сказаться на результатах компаний, в основном ориентированных на продажу сырья, так как снижение цен на продукцию означает сокращение объемов выручки. Из публичных отечественных компаний в зоне риска находится Разгуляй, который имеет наибольшую долю продаж зерна в структуре выручки.

Ряд сельскохозяйственных компаний, скорее, выиграет от такой динамики цен на зерно. В основном это представители сектора, ориентированные на производство мяса и мясопереработки, так как значительную долю в структуре их затрат занимают корма, которые в свою очередь зависят от цен на зерно. В частности, компанией, для которой снижение цен на зерно означает некоторый рост рентабельности, является Черкизово. Это вкупе с ростом цен на товары, производимые Группой, позволит ее капитализации расти, несмотря на потенциал снижения.

В своей предыдущей статье об усилении конкуренции на мировом рекламном онлайн рынке и перспективах развития в связи с этим бизнеса крупнейших ИТ компаний я писал, что такие социальные сервисы как Facebook и Twitter в последнее время оказывают все более сильное негативное влияние на бизнес поисковых компаний. Речь шла о том, что за счет набранной огромной аудитории — 1,3 млрд ежемесячных пользователей Facebook и 0,3 млрд Twitter — эти соцсети непрерывно генерируют в огромных количествах бесплатный качественный контент, готовый к употреблению и привлекающий пользователей. Соответственно, листая ленты своих соцсетей, интернет пользователи все менее охотно пользуются интернет поиском, а значит, интернет поисковики теряют потенциальные доходы и долю онлайн-рекламного рынка, так как они напрямую зависят от количества поисковых запросов.

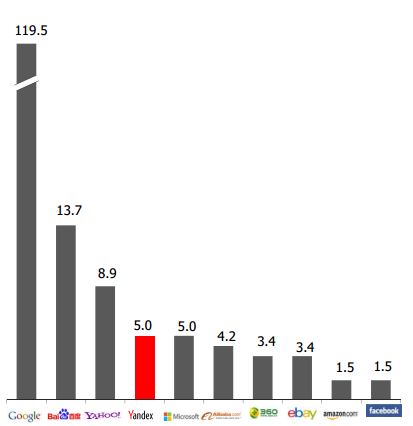

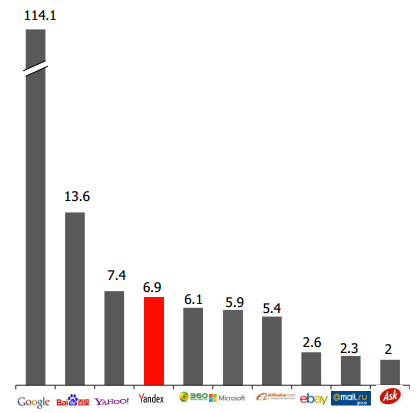

Конечно, проблемы с глобальными изменениями в предпочтениях пользователей является негативной новостью для казалось бы устоявшихся бизнес-моделей поисковиков, но дело в том, что это не единственное, что должно их заботить. Сейчас я хочу поговорить о том, что по мере роста числа интернет пользователей в мире происходит сегментирование поискового рынка по территориальному признаку и по типу услуг. Соответственно, усиливается конкуренция и между поисковиками за счет нишевых игроков. Например, важнейший операционный показатель у Google в виде количества поисковых запросов в последние несколько кварталов фактически стагнирует, а в некоторые месяцы даже демонстрирует негативную динамику. Ниже я привел данные за январь 2013-го и 2014 года (месяц выбран для того, чтобы корректно оценить в том числе российские сервисы без учета известных всем украинских событий). Эта статистика отлично показывает, как всего лишь за год за счет развития социальных сервисов, сервисов по онлайн-торговле и альтернативных поисковиков на развитых и развивающихся рынках количество запросов через сам Google снизилось более чем на 5% г/г, до 114 млрд.

Количество поисковых запросов во всем мире в различных сервисах по состоянию на январь 2013 года, млрд

Источник: comScore, January 2013.

Количество поисковых запросов во всем мире в различных сервисах по состоянию на январь 2014 года, млрд

Помимо упомянутого мною изменения поведенческого характера пользователей из-за развития соцсетей, быстрой экспансии китайских поисковиков baidu.com и 360.cn из-за протекционизма властей КНР и социализации торговых сервисов очевидно, что давление на операционные показатели Google оказывают и быстрорастущие поисковые сервисы на развивающихся рынках. Например, речь идет о том же Яндексе и Mail.ru Group, которые по количеству поисковых запросов в месяц находятся уже на 4 и 9 местах в мире (!) соответственно. Более того, сильные показатели поисковика от Microsoft я также связываю с экспансией на развивающиеся рынки восточной Европы, в том числе с использованием такого конкурентного преимущества, как собственная мобильная платформа с обширным патентным портфолио ранее поглощенной Nokia с лояльными пользователями.

Итак, на текущий момент Google, конечно, продолжает оставаться неоспоримым лидером мирового интернета по количеству поисковых запросов, опережая ближайшего конкурента почти на порядок по их числу в месяц. Тем не менее, уже вряд ли можно сказать, что компания обладает абсолютным конкурентным преимуществом. По мере развития интернет рынка нишевые игроки отбирают у него всю большую долю (в основном в неанглоязычных развивающихся странах). При этом в англоязычных странах давление на операционные показатели оказывают уже упомянутые социальные сервисы, отвлекающие на себя внимание пользователей. Я по-прежнему уверен, что в виду всего вышеперечисленного темпы роста выручки и маржа Google будут испытывать все большее давление.

С учетом сплита акций 2 к 1 пока оставляю справедливую цену одной бумаги Google неизменной на уровне в $599,25. Долгосрочная рекомендация ― «держать». Бумаги Google пока не торгуются на российском рынке, однако российские инвесторы за разумную комиссию имеют возможность в них инвестировать, так как большинство крупных брокеров предоставляет услуги по инвестициям на зарубежных площадках. Как альтернатива — можно купить на Московской Бирже паи ПИФов или ETF, например, на основе индекса MSCI USA.

С середины июля, когда рыночная капитализация Башнефти достигла исторических максимумов, стоимость обыкновенных акций компании снизилась более чем на 46%, привилегированных — более чем на 47%. Динамику котировок обусловила череда правовых проблем, с которыми столкнулась компания после того, как уже подготовилась к проведению SPO в Лондоне. Арест акций Башнефти, контролируемых АФК Система, в связи с проведением расследования обстоятельств приватизации активов Башкирской ТЭК привел к тому, что SPO было отложено. Затем, опять же в рамках вышеупомянутого расследования, было предъявлено обвинение в отмывании денег главе и основному акционеру АФК Система Владимиру Евтушенкову, который был помещен под домашний арест. Сегодня, 25 сентября, Мосгорсуд оставил в силе меру пресечения в виде домашнего ареста и не смягчил его условия, препятствующие выполнению главой АФК Система своих рабочих обязанностей. Это привело к дальнейшему снижению капитализации холдинга и дочерней НК.

Между тем вышеупомянутые события пока не повлияли на операционную деятельность Башнефти, однако сказались на инвестиционных планах компании. В частности, из-за ареста главы АФК Башнефть расторгла сделкупо продаже Системе Объединенной нефтехимической компании (ОНК) за 6,2 млрд руб. В рамках подготовки к SPO Башнефть проводила реструктуризацию и продавала непрофильные активы, среди которых и была ОНК.

В то же время Башнефть продолжает совершать сделки, направленные на расширение сбытовой сети компании. Совет директоров одобрил сделку по приобретению сети АЗС в Самаре у компании АЗС-Актан. Число приобретаемых в рамках сделки АЗС не раскрывается. В СМИ встречалась цифра 18, что означало бы примерный размер сделки в 1,2-1,5 млрд руб. В течение года Башнефть также договорилась о приобретении сети АЗС Оптан из 92 станций за 8,8 млрд руб. Эти сделки должны завершиться до конца года.

В 1-м квартале 2014 года (без учета вышеупомянутых сделок) сеть АЗС компании достигла 765 штук, из которых 486 были собственными, а 279 оказались партнерскими.

Традиционно Башнефть концентрируется на развитии сети АЗС в Башкирии, основном регионе деятельности компании, и близлежащих регионах по причине того, что именно здесь расположены ее нефтеперерабатывающие активы. Переработка нефти на НПЗ по-прежнему остается более привлекательной, чем ее реализация на внутреннем рынке или экспорт. Расширение сети АЗС позволит Башнефти увеличить объемы продажи нефтепродуктов через премиальные розничные каналы, что в свою очередь позитивно сказывается на рентабельности бизнеса ВИНК.

Также стало известно, что Башнефть стала победителем аукциона на право пользования недрами Леоновского участка недр в основном регионе деятельности компании. Он расположен в непосредственной близости от Саннинского месторождения, которое уже разрабатывает Башнефть. В пределах участка было обнаружено 7 перспективных структур, а его оценочные ресурсы нефти (С3) оцениваются в 1,9 млн тонн. Башнефть не раз заявляла о намерениях стабилизировать добычу на месторождениях в традиционных регионах деятельности на уровне порядка 15 млн т/г и удерживать ее на этом уровне до 2016 года. Расширение ресурсной базы в Башкирии будет этому только способствовать.

Однако в настоящее время развитие компании отошло на второй план.

Как я писал ранее, ввиду высокой неопределенности, связанной с дальнейшим развитием ситуации вокруг Башнефти, приобретение акций компании в настоящее время остается очень рискованным. Инвесторы должны отдавать себе отчет в том, что НК может радикально снизить дивидендные выплаты. Приобретающие привилегированные акции дополнительно рискуют из-за того, что «Закон об АО» не распространяется на данный тип бумаг. Это означает, что в случае, если у Башнефти появится новый основной акционер, обязательств выставить оферту по привилегированным бумагам у него не возникнет. В свете указанных причин стоит держать обыкновенные акции Башнефти.

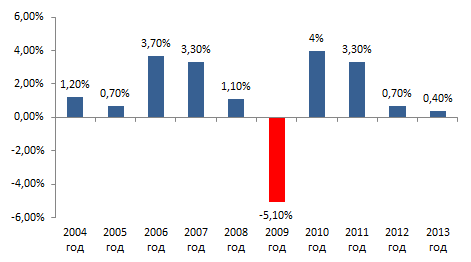

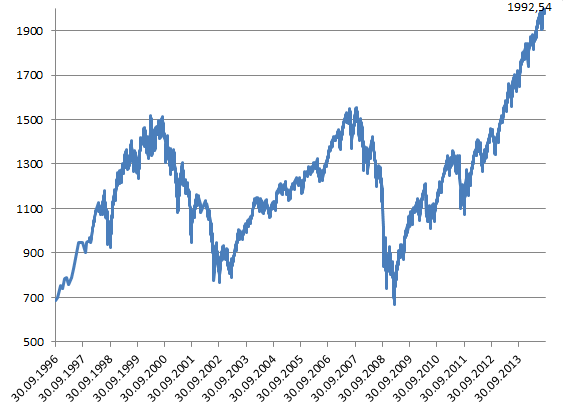

В последние несколько лет на фоне потока достаточно сильной макростатистики в США и, конечно, с учетом продолжительного периода ультрамягкой политики ФРС один из ключевых фондовых индексов американского рынка — S&P 500 — намного превысил свои предыдущие максимумы, которые наблюдались в моменты так называемого «пика доткомов» на рубеже веков и в преддверии мирового финансового кризиса.

Неудивительно, что на рынке с каждым месяцем роста соответствующих котировок усиливаются разговоры о том, что пора бы уже нынешнему рекордно «бычьему» рынку наконец вступить в период закономерной масштабной коррекции. С одной стороны, глядя на вышеприведенный график, с таким мнением достаточно сложно спорить. С другой, предлагаю все-таки обратиться к более фундаментальному подходу при анализе данной ситуации.

Я придерживаюсь теории эффективности рынка и поэтому считаю, что динамика фондовых бенчмарков «широкого» рынка в основном зависит от таких показателей, как будущие темпы роста ВВП страны и будущие прибыли составляющих фондовый индекс компаний. Если с зависимостью влияния прибылей компаний на рыночную цену их акций интуитивно все понятно, то отмечу, что рост ВВП способствует росту рыночной капитализации косвенно, например, посредством роста размеров разного рода рынков, на которых ведут свою деятельность соответствующие компании, в том числе входящие в индекс. Соответственно, фондовые индексы широкого рынка — это такие своеобразные опережающие экономические индикаторы и для них характерна обратная зависимость от ожиданий игроков рынка.

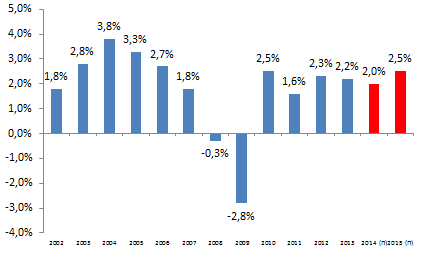

Между тем, с точки зрения ожиданий динамики экономического роста в США в будущем сейчас я пока не вижу предпосылок для существенной коррекции. Да, в 2014 году рост вряд ли будет выше 2% г/г. Но это разовый фактор из-за сложных погодных условий начала 2014 года. И рынок его, кстати, ранее закономерно отыграл. В обозримом будущем я ожидаю небольшого улучшения ситуации и относительно стабильных темпов экономического роста в США на уровне в 2,5% годовых. Для столь большой и высокоразвитой экономики как США это очень неплохие показатели.

Динамика ВВП США, г/г

Источник: данные Евростат, прогнозы и инфографика Инвесткафе.

Что касается показателя уровня прибыльностей американских компаний, то здесь пока тоже все выглядит неплохо. На графике ниже я привел динамику консолидированного показателя P/E компаний, входящих в состав индекса S&P 500. Очевидно, что стимулирующие программы США и технологический прогресс все-таки сделали свое дело, и прибыли компаний к текущему моменту показали хороший рост, нивелировав тем самым возможный в противном случае перегрев из-за значительного роста котировок акций. Продолжительный рост индекса не вызывает у меня опасений, так как не имеет главных признаков «пузыря» — переоцененных активов.

Конечно, несмотря на то, что рынок пока не выглядит чрезмерно перегретым, нельзя полностью игнорировать аспекты монетарной политики ФРС. В любом случае, когда эра «дешевых» денег закончится и регулятор поднимет ставки, фондовый рынок ждет коррекция. Впрочем, я не предполагаю, что она будет глубокой и продолжительной. Поскольку фундаментально акции не переоценены, спекулятивные распродажи продлятся недолго. Отмечу, что тренд котировок бенчмарка после повышения ФРС ставок все-таки явно будет менее крутым.

Итак, я думаю, что на текущих уровнях инвестиции в фондовый индекс S&P 500 вполне актуальны. Я считаю, что среднегодовую доходность в 5-10% можно получить, даже инвестировав на текущих уровнях, или можно также попытать счастья, дождавшись спекулятивной коррекции при ужесточении монетарной политики ФРС США, и получить более высокую доходность.

Что касается российских инвесторов, то для них актуальными, пожалуй, являются покупки ETF на основе MSCI USA в виду отсутствия в РФ ETF на индекс S&P 500. Впрочем, MSCI USA — достаточно хороший аналог: корреляция с S&P 500 составляет 99,99%. Отдельным бонусом в этом случае является то, что при предполагаемом ужесточении монетарной политики в США рубль рискует продолжить ослабление к доллару, что теоритически принесет дополнительную доходность в пересчете на российскую валюту.

Комментируя вышеизложенное, исполнительный директор FinEx ETF Владимир Крейндель отметил, что MSCI USA дает инвестору отличные возможности точечно инвестировать в технический прогресс. При этом, несмотря на некоторые вышеописанные недостатки, MSCI USA даже изредко быгрывает S&P 500. Например, инвестор, вложивший бы 5 лет назад $1000 в такой бенчмарк как S&P 500, заработал бы $900, в MSCI USA — $1050.