Я уверен, что до вас уже доходили новости о том, что в этом году валовый сбор зерновых и зернобобовых культур (или просто зерна) в России может быть близок к историческому максимуму и составит 108 млн тонн. Логично было бы предположить, что это может привести к снижению цен на рынке, что негативно отразилось бы на финансовых результатах компаний отрасли. Но так ли это на самом деле? Давайте разберемся в ситуации.

Источник: данные ЕМИСС, инфографика Инвесткафе.

По данным Минсельхоза РФ, по состоянию на 24 сентября было намолочено 92,4 млн тонн зерна, что на 22,7% больше, чем на аналогичную дату в прошлом году. При этом убрано лишь 76,5% посевной площади, что меньше, хотя и незначительно, чем 76,8% на аналогичную дату в прошлом году. Эти факторы и позволяют строить столь оптимистичные прогнозы. Ожидается, что урожай составит порядка 104-106 млн тонн зерна. Такой валовый сбор значительно лучше прошлогодних прогнозов, предполагавших в текущем году сбор лишь 95 млн тонн и только к 2016 году 104 млн тонн.

Стоит обратить особое внимание на тот факт, что урожайность посевных площадей в 2014 году, которая на данный момент составляет 25,9 ц/га против 22,1 ц/га годом ранее, несомненно станет рекордной. Конечно, основной причиной такой урожайности являются погодные условия, но стоит сказать, что это также может свидетельствовать о повышении эффективности работы сельхоз предприятий. Хорошая отдача урожая может являться следствием применения более современных технологий и оборудования. Это позволяет рассчитывать на то, что предприятия производят работу по обновлению своего оборудования. Такая модернизация является необходимой для дальнейшего развития отрасли, так как в 2013 году износ основных средств предприятий составлял порядка 80%.

Несмотря на положительные моменты, остается открытым вопрос, скажется ли хороший урожай на стоимости зерна? На мой взгляд, несмотря на то, что существенно вырастет предложение на рынке, цены на зерно не покажут значительного снижения. Россия на протяжении достаточно длительного периода времени полностью обеспечивала себя зерном. Страна увеличивает производство в основном для наращивания объемов экспорта, а не для удовлетворения нужд нашего рынка. Внутреннее потребление зерна составляет около 72 млн тонн, что значительно меньше, чем валовый сбор последних лет. Поэтому я ожидаю, что образовывающиеся излишки приведут к увеличению экспортных поставок. Этому будет способствовать существенное ослабление рубля, наблюдаемое с начала года, так как сделки заключаются в иностранной валюте, что означает рост привлекательности экспорта перед внутренним сбытом, несмотря на снижение цен на зерно на мировом рынке.

Источник: инфографика FAO.

Также падению цен будет препятствовать правительство путем проведения закупок в интервенционный фонд. По заявлению министра сельского хозяйства РФ Николая Федорова, уже 30 сентября начнутся закупочные зерновые интервенции. Предполагается, что с рынка будет выкуплено порядка 5 млн тонн зерна, что повысит запасы государства на случай плохого урожая и окажет поддержку ценам. Для сравнения, за 2013 год объем хранения зерна снизился с 3,8 млн тонн до 1,5 млн тонн, что при вышеобозначенных объемах закупок в этом году означает вероятность существенного пополнения фонда. Указанные меры являются необходимыми для поддержания невысокой рентабельности сельскохозяйственных предприятий на прежнем уровне, что позволит им инвестировать в дальнейшее развитие.

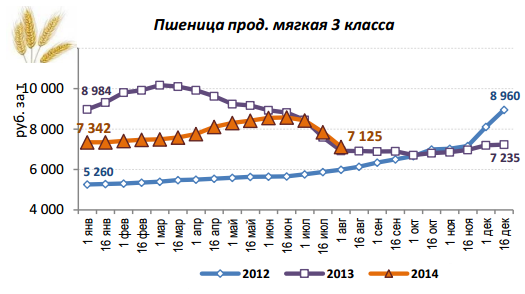

Источник: инфографика ФГБУ Спеццентручет.

Источник: инфографика ФГБУ Спеццентручет.

То, что обвала цен не будет, можно понять уже сейчас, исходя из динамики цен на отдельные зерновые, представленные на графиках выше. Из них следует, что цены на данные культуры близки к прошлогодним. Графики приведены лишь по 2 наименованиям, но по остальным наблюдается схожая динамика. Впрочем, это свидетельствует и о том, что хороший урожай все же несколько сдержал рост цен, так как в результате ослабления рубля можно было бы ожидать их роста.

Я считаю, что цены на зерно будут соответствовать прошлогодним уровням, что, конечно, может сказаться на результатах компаний, в основном ориентированных на продажу сырья, так как снижение цен на продукцию означает сокращение объемов выручки. Из публичных отечественных компаний в зоне риска находится Разгуляй, который имеет наибольшую долю продаж зерна в структуре выручки.

Ряд сельскохозяйственных компаний, скорее, выиграет от такой динамики цен на зерно. В основном это представители сектора, ориентированные на производство мяса и мясопереработки, так как значительную долю в структуре их затрат занимают корма, которые в свою очередь зависят от цен на зерно. В частности, компанией, для которой снижение цен на зерно означает некоторый рост рентабельности, является Черкизово. Это вкупе с ростом цен на товары, производимые Группой, позволит ее капитализации расти, несмотря на потенциал снижения.

Целевая цена акций Черкизово составляет 636 руб., потенциал снижения — 10%, рекомендация — «держать».