На фоне развивающихся драматических событий вокруг АФК Система пришло время более подробно поговорить и о перспективах находящихся в ее собственности дочерних публичных компаний. В данном случае речь идет о МТС — ключевом активе Системы. Напомню, что в структуре долларовой выручки холдинга за 2013 год на МТС пришлось 35%, что, впрочем, меньше, чем у Башнефти, другой «дочки» АФК. Тем не менее, если говорить о таком показателе, как чистая прибыль в доле Системы, то тут МТС вне конкуренции — на оператора в 2013 году пришлось примерно 49% совокупного долларового показателя холдинга.

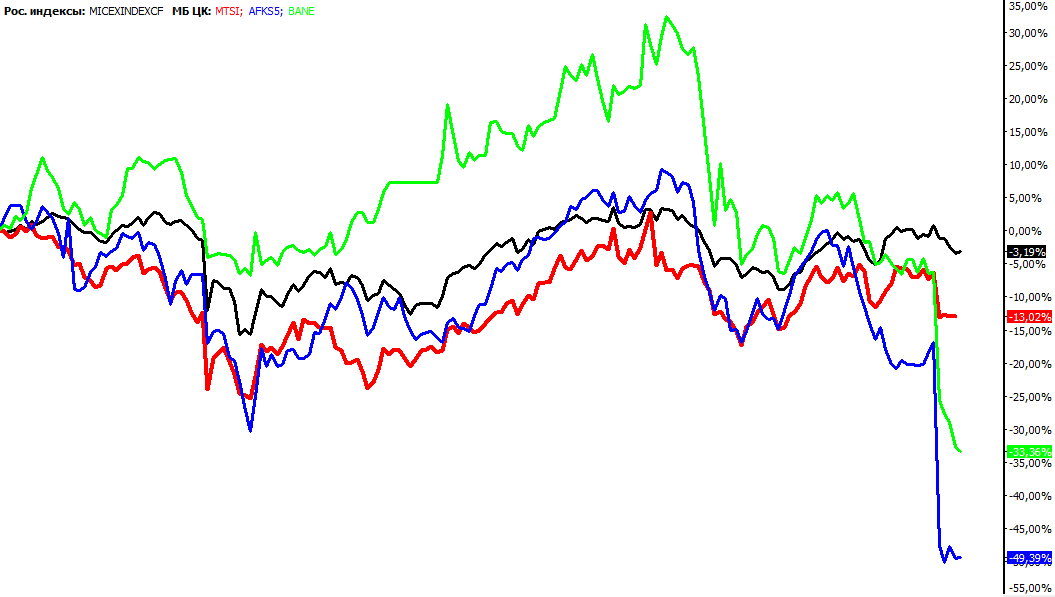

Похоже, что рынок до сих пор считал, что на МТС разного рода проблемы, так или иначе связанные со спорной сделкой между Башнефтью и АФК Система, не повлияют, так как бизнес оператора обособлен, вполне самодостаточен и довольно слабо привязан к материнской компании. Кроме того, МТС — все еще довольно привлекательный для акционеров актив с оцениваемой мною в 7% годовых дивидендной доходностью 2014 (около 19,4 руб. на обыкновенную акцию), что примерно в два раза выше средней величины по индексу ММВБ. Также компания имеет хорошие темпы роста финансовых и операционных показателей. Все эти факторы до сих пор оказывали существенную поддержку котировкам оператора на Московской Бирже, несмотря ни на что. Так, акции Системы упали с начала года почти на 50%, а обыкновенные бумаги Башнефти — на 34%, при этом котировки акций МТС на Московской Бирже отделались относительно небольшим снижением — на 13%.

Динамика дневных котировок индекса ММВБ, АФК Система и дочерних МТС и Башнефти с начала 2014 года

Источник: данные Московской Биржи.

До недавнего времени и я вцелом тоже придерживался распространенного мнения, предполагая, что МТС сохранят свою инвестиционную привлекательность, несмотря ни на что. Тем не менее, после нового витка всем известных событий, связанных с тем, что мажоритария и председателя совета директоров АФК Система недавно поместили под домашний арест, я все-таки изменил свое мнение о перспективах инвестиций в бумаги аффилированного оператора и поэтому недавно исключил акции МТС из Модельного портфеля Инвесткафе на текущую неделю.

Попробую объяснить свое решение. Да, действительно, непосредстственно на бизнесе МТС ситуация с АФК Система в краткосрочной перспективе почти никак недолжна сказаться, так как она развивается между двумя другими активами Группы — Башнефтью и материнским холдингом. Тем не менее, нельзя забывать о том, что, по данным СМИ, власти Башкортостана уже заявили гражданский иск по делу Урала Рахимова на сумму в 209 млрд руб. Соответственно, если дело Евтушенкова объединят с ним, к чему пока все и идет, то схожие по объему имущественные претензии могут быть наложены на него, а значит, и на основной его актив — 64,2% от уставного капитала АФК Система. Я, конечно, не юрист и не инсайдер, но с учетом российской действительности риски такого рода для МТС в среднесрочной и долгосрочной перспективе я уже оцениваю как достаточно высокие. МТС могут пострадать сразу по нескольким направлениям.

При относительно оптимистичном сценарии развития событий я ожидаю, что спорные активы все-таки останутся в собственности Системы, но тогда холдингу, скорее всего, придется оплатить вышеупомянутые огромные требования по искам. Бремя финансирования упадет на дочерние компании. В 2013 году МТС заплатили всего 49 млрд руб. дивидендов или 62% от годовой чистой прибыли оператора. Скорее всего, в данном сценарии, Системе теперь придется выжимать из оператора гораздо больше. В таком случае, это, вероятно, будет уже в ущерб его инвестпрограммы и приведет к повышению долговой нагрузки. С учетом текущего объективного обострения конкуренции на телеком рынке РФ в том числе в виду активной экспансии СП Теле2 и Ростелекома, а также макроэкономической и геополитической нестабильности это грозит оператору как потенциальной потерей доли рынка, так и проблемами с финансовой устойчивостью.

В пессимистичном же сценарии развития событий у Системы и, следовательно, у МТС и вовсе может смениться мажоритарный акционер. Теорититчески, исходя из имевших место в не таком уж и далеком прошлом сделок вокруг активов Юкоса, им может стать государство. В таком случае помимо закономерного спекулятивного снижения котировок оператора непосредственно при смене собственника, компания вряд ли восстановит свою рыночную капитализацию даже в долгосрочной перспективе — исторически инвесторы в РФ закладывают при инвестициях в компании с госучастием большой дисконт из-за разного рода сопутствующих рисков и качества корпоративного управления.

Итак, я временно отзываю целевую цену по бумагам МТС из-за корпоративных проблем и плохо прогнозируемых юридических рисков, связанных с исками и арестом Евтушенкова. До этого целевая цена акций составляла 382,9 руб. за штуку. F347.4997