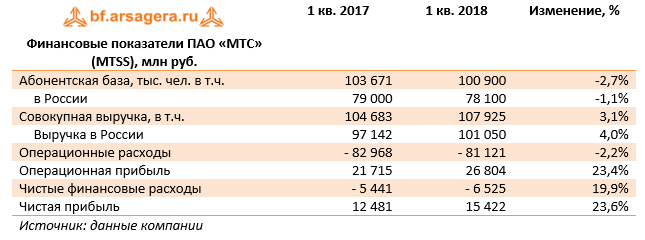

Компания «МТС» раскрыла консолидированную финансовую отчетность по МСФО за первые три месяца 2018 года.

Общая выручка компании с учетом применения новых стандартов МСФО выросла на 3,1% до 107,9 млрд руб. Такая динамика была обусловлена хорошими результатами, полученными в России, вследствие улучшения ценовой конъюнктуры в сегменте услуг передачи данных и растущего пользования услугами связи. Это предопределило рост выручки от мобильных услуг связи на 3,7% до 74,3 млрд руб. Фиксированный бизнес МТС продолжил рост в розничных сегментах ШПД и платного телевидения, однако сокращение выручки в сегменте B2B повлияло на совокупный показатель выручки, который продемонстрировал снижение на 0,8 процента до 15,1 млрд руб. Продажи телефонов и оборудования выросли на 15,6% до 13,1 млрд руб.

Зарубежный сегмент в целом также показал неплохую динамику, однако его доля в общей выручке МТС сократилась вследствие приостановки работы в Туркменистане и укрепления рубля в отчетном периоде.

Операционные расходы компании сократились на 2,2% до 81,1 млрд руб., что привело к росту операционной прибыли почти на четверть до 26,8 млрд руб. Увеличение рентабельности основной деятельности было вызвано ростом потребления интернет- сервисов и других высокомаржинальных услуг, а также оптимизацией затрат.

Компания традиционно обладает значительным объемом финансовых вложений, что в отчетном периоде принесло ей 1,2 млрд руб. доходов. Долговая нагрузка по итогам квартала увеличилась почти на треть, составив 441,9 млрд руб., главным образом, за счет роста лизинговых обязательств из-за применения новых стандартов МСФО. Расходы по процентам составили 9,6 млрд руб., а положительные курсовые разницы принесли 404 млн руб. дохода: 15% долговой нагрузки номинировано в иностранной валюте. В итоге чистая прибыль МТС выросла на 23,6%, составив 15,4 млрд руб.

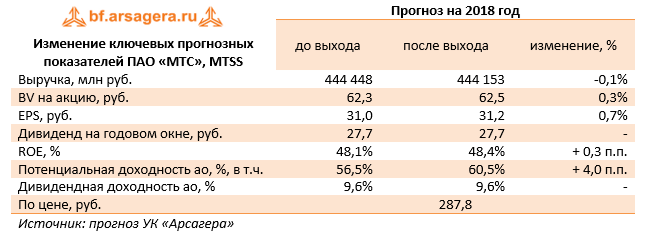

Отчетность вышла несколько лучше наших ожиданий, прежде всего, в части повышения уровня операционной рентабельности. По ее итогам мы внесли соответствующие изменения в модель компании. Добавим, что в ближайшее время мы уточним методику расчета требуемой доходности по акциям российских компаний, что потенциально может изменить довольно высокий уровень потенциальной доходности акций МТС.

Мы рассчитываем, что компания будет способна в будущем демонстрировать умеренный рост финансовых результатов, драйвером которых должна выступить мобильная передача данных по мере стабилизации макроэкономических факторов. Важным фактором, стимулирующим рост интереса инвесторов к акциям МТС, станет сохранение практики регулярных выкупов акций. В отчетном периоде объем выкупа акций составил 7,3 млрд руб. (25,4 млн акций). План выкупа на сумму 30 млрд руб. в течение трех лет был принят Советом директоров в апреле 2016 года в дополнение к дивидендным выплатам МТС.

Акции МТС, по нашим оценкам, обращаются с мультипликатором P/E 2018 около 9. Принимая во внимание высокое качество корпоративного управления, бумаги компании могут вернуться в число наших приоритетов в секторе «голубых фишек».

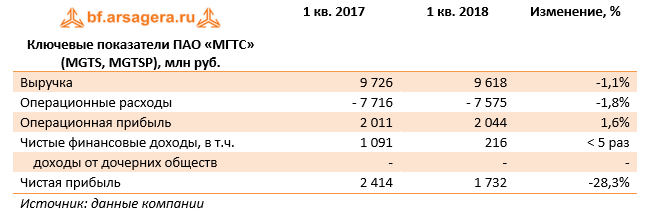

Компания «МГТС» раскрыла финансовую отчетность по РСБУ за первые три месяца 2018 года.

Выручка компании снизилась на 1,1% - до 9,6 млрд руб. Доходы по основному направлению – услуги связи – снизились на 2,3% до 6,6 млрд руб. Что стало причинами снижения – неизвестно, поскольку в ежеквартальных отчетах МГТС такую информацию не раскрывает.

Отдельно стоит упомянуть причины, повлиявшие на структуру выручки компании в 2017 году и ставшие известными после раскрытия отчетности компании по МСФО, а также выхода отчета материнской компании МТС по форме SEC 20-F. Напомним, что совокупная выручка МГТС в 2017 году составила 38,9 млрд руб., сократившись на 1,4%. Основная статья выручки – услуги фиксированной связи населению – снизилась на 7,6% (до 11,7 млрд руб.) на фоне снижения количества абонентов и объема трафика. Стремительный рост показали доходы от предоставления услуг широкополосного доступа в Интернет физическим лицам, увеличившиеся на 13,8% – до 4,5 млрд руб., как мы предполагаем, на фоне роста ARPU. На четверть выросла выручка от цифрового телевидения (до 1,1 млрд руб.), а выручка от мобильной связи выросла на 88% – до 798 млн рублей. Динамика прочих статей была смешанная.

Операционные расходы отчетного периода снизились на 1,8% до 7,6 млрд руб. на фоне разнонаправленных изменений – значительного сокращения расходов на сырье и материалы (-37%), топливо (-26%) и арендную плату (-49%), и роста расходов на оплату труда (+10,3%) и амортизацию (+12,7%). В итоге операционная прибыль выросла на 1,6% до 2 млрд руб. Чистые финансовые доходы показали снижение в 5 раз на фоне появления расходов по финансовой аренде. Дивиденды от дочерней организации МГТС-Недвижимость в отчетном периоде не поступали. В итоге чистая прибыль компании сократилась почти на треть, составив 1,7 млрд руб.

По итогам вышедшей отчетности мы не стали вносить существенных изменений в модель компании. Основным вопросом модели остается стабильность поступления значительных дивидендов от компании МГТС-Недвижимость.

Совет директоров по итогам прошедшего года рекомендовал выплатить 231 руб. на одну обыкновенную и привилегированную акцию (136% от чистой прибыли по РСБУ). В своей модели мы придерживаемся прогноза дивидендных выплат равного 100% от чистой прибыли. Таким образом, по нашим оценкам, при нахождении чистой прибыли компании в 2018-2022 гг. в диапазоне 11-12 млрд руб. ежегодный дивиденд может составлять от 118 до 130 руб. на оба типа акций. При этом, после выплаты дивидендов по итогам 2017 года у компании останутся финвложения на сумму 11 млрд руб., которые также могут быть выплачены в виде дивидендов.

В настоящий момент оба типа акций компании торгуются с P/BV2018 около 2,5 и не входят в число наших приоритетов.

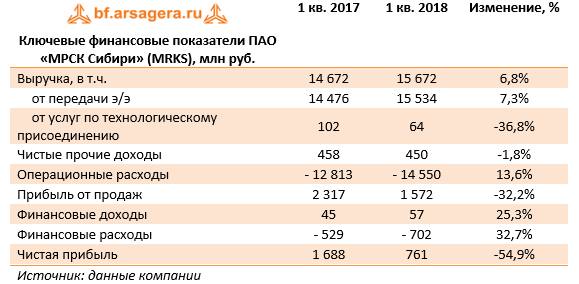

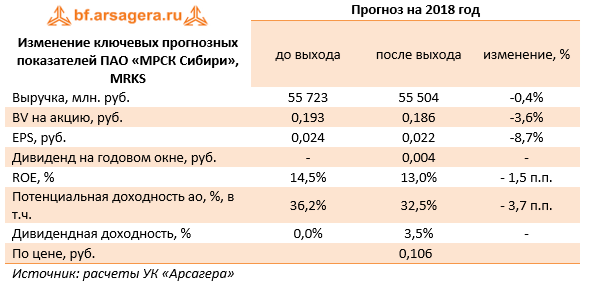

МРСК Сибири раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 г.

Совокупная выручка компании увеличилась на 6,8% до 15,7 млрд руб. При этом доходы от передачи электроэнергии прибавили 7,3% и достигли 15,5 млрд руб. Компания пока не раскрывала операционных показателей в 2017 году, но из отчетности видно, что основной рост выручки пришелся на филиалы «Красноярскэнерго» и «Кузбассэнерго», доходы которых увеличились на 25% и 14% соответственно.

Доходы от платы за присоединение сократились на 36,8% до 64 млн руб. Небольшое снижение показали и прочие операционные доходы (полученные штрафы, пени и неустойки по хозяйственным договорам), составившие 450 млн руб.

Операционные расходы выросли на 13,6%, составив 14,6 млрд руб. вследствие значительного роста затрат на персонал (до 3,5 млрд руб., +12,0%). Кроме того, компания начислила резерв под обесценение дебиторской задолженности в размере 1,7 млрд руб., против 221 млн руб. годом ранее. Из положительных моментов отметим снижение затрат на передачу электроэнергии (до 3,2 млрд руб., -11,0%).

В итоге прибыль от продаж сократилась почти на треть, составив 1,57 млрд руб.

Финансовые расходы компании увеличились на 32,7%, составив 702 млн руб. на фоне увеличения долговой нагрузки с 23,3 млрд руб. до 30,5 млрд руб. Финансовые доходы при этом снизились на четверть до 57 млн руб. на фоне снижения депозитных ставок по размещению свободных денежных средств. В результате чистая прибыль составила 761 млн руб., сократившись более чем наполовину.

Приятной новостью для акционеров стала рекомендация Совета директоров выплатить в качестве дивидендов 0,0037 руб. на акцию. Ожидается, что на эти цели компания направит 15,6% заработанной чистой прибыли по МСФО.

По итогам внесения фактических данных мы понизили прогноз по чистой прибыли на текущий год, что стало результатом увеличения операционных затрат компании. В то же время мы улучшили наши ожидания относительно дивидендных выплат в ближайшие два года (ранее мы прогнозировали начало выплат с 2020 года). В результате потенциальная доходность акций компании несколько сократилась.

На данный момент акции компании торгуются с P/E 2018 порядка 4,8 и P/BV 2018 около 0,6 и не входят в число наших приоритетов.

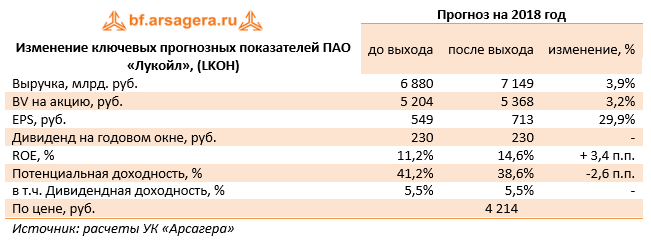

Компания «Лукойл» раскрыла консолидированную финансовую отчетность по МСФО за 1 кв. 2018 года.

Совокупная выручка компании выросла на 13,9%, составив 1,6 трлн руб. на фоне увеличения доходов от продажи нефти и нефтепродуктов.

В отчетном периоде добыча нефти уменьшилась на 1,9%, составив 21,4 млн тонн, что, преимущественно, связано с внешними ограничениями (соглашение между ОПЕК и другими странами о сокращении добычи нефти от уровней октября 2016 г. в целях стабилизации мирового рынка).

Рост продаж нефти на 0,2% до 18,4 млн тонн, в первую очередь, связан с ростом продаж на внутреннем рынке до 2,6 млн тонн (-19,8%) и на рынке стран СНГ до 0,69 млн тонн (+75,8%). Реализация нефти на международных рынках сократилась на 2,4% до 17 млн тонн. Средняя цена реализации на внешних рынках выросла на 22,2% - до 3 747 руб. за баррель, цена реализации на внутреннем рынке увеличилась на 19,8% - до 2 606 руб. за баррель. Доходы от продаж сырой нефти поднялись на 21,2% до 491,4 млрд руб.

Производство нефтепродуктов выросло на 0,7%, составив 16,7 млн тонн. Доходы от их реализации выросли на 11,1%, составив 1,04 трлн руб. на фоне снижения объемов продаж на 3,7% - до 30,8 млн тонн. Средняя оптовая цена на нефтепродукты на внутреннем рынке выросла на 9,9% - до 26,04 тыс. руб. за тонну, экспортная цена увеличилась на 1,4%, составив 32,5 тыс. руб. за тонну. . Средняя розничная цена на нефтепродукты на внутреннем рынке выросла на 5,5% - до 42,2 тыс. руб. за тонну, экспортная цена увеличилась на 12,8%, составив 73,9 тыс. руб. за тонну.

Операционные расходы выросли на 14,9%, составив 1,5 трлн руб. Налоги (кроме налога на прибыль) увеличились на 21,5% до 186,7 млрд руб. в результате роста отчислений по НДПИ в России (+22,8%), что связано с ростом цен на нефть и увеличением фиксированного показателя в формуле расчета налога.

Акцизы и экспортные пошлины увеличились на 10,7%. Причиной роста акцизов в России стал рост ставок и объёмов продаж на внутреннем рынке, а за рубежом – ослабление рубля к евро и рост продаж подакцизной продукции. Расходы на покупку нефти и нефтепродуктов выросли на 20% вследствие роста объемов приобретения и цен на нефть. Стоит отметить, что снижение транспортных расходов на 10,4% до 66,1 млрд руб. вызвано сокращением тарифов и объемов продаж нефти за рубежом. В России, несмотря на индексацию тарифов на транспортировку, расходы снизились по причине сокращения объёма экспорта из России и изменения направления поставок в России. В итоге операционная прибыль компании прибавила 3,9%, составив 132 млрд руб.

Обратимся к блоку финансовых статей. Компания потратила 7,3 млрд руб. (-22,7%) на обслуживание своего долга, который сократился с 662 млрд руб. до 609 млрд руб. Отрицательные курсовые разницы в отчетном периоде составили 1,4 млрд руб. против 43,5 млрд руб. годом ранее. В итоге, чистая прибыль Лукойла выросла до 109 млрд руб. (+75%).

После внесения фактических результатов мы повысили прогноз финансовых показателей компании, прежде всего, за счет уточнения будущих доходов от продажи нефти. Кроме того, в сторону повышения были пересмотрены прогнозы по дивидендам, что положительно сказалось на потенциальной доходности акций.

По итогам внесения фактических данных мы скорректировали прогноз цен и объемов реализации нефти в сторону повышения, а также понизили объем операционных расходов на фоне снижения закупок нефтепродуктов, что привело к росту прогнозных финансовых показателей текущего года. Некоторое снижение прибыли в последующие годы связано с корректировкой цен на нефтепродукты и пересмотром прогнозной линейки цен на нефть. Отметим, что положительным фактором для будущей динамики курсовой стоимости должна стать реализация предложений менеджмента Лукойла по погашению основной части квазиказначейских акций, и запуску пятилетней программы обратного выкупа акций объемом до $3 млрд во втором полугодии 2018 г.

Акции компании обращаются с P/BV 2018 около 0,8 и продолжают оставаться одним из наших приоритетов в нефтегазовом секторе.