Гайский ГОК опубликовал отчетность по РСБУ за 9 месяцев 2017 года.

Выручка ГОКа выросла на 6,2% до 17,6 млрд руб. По всей видимости, на увеличении доходов сказался рост средней цены на медный концентрат.

Операционные расходы компании выросли на 10,9% - до 15 млрд руб., в итоге операционная прибыль ГОКа упала на 15,3% - до 2,5 млрд руб., а операционная рентабельность сократилась с 18,0% до 14,3%.

Блок финансовых статей традиционно оказывает существенное влияние на итоговый результат: отрицательное сальдо финансовых доходов и расходов составило 1 млрд руб. Общая долговая нагрузка компании c начала года незначительно снизилась, составив 12 млрд руб., а затраты на обслуживание долга составили 1,12 млрд руб. Отметим, что компания, по всей видимости, занимается кредитованием связанных сторон – по состоянию на конец квартала финансовые вложения превысили 5,7 млрд руб. При этом средняя ставка по финвложениям составляет примерно 10%, а обслуживает долг компания примерно под 12,2%. В отличие от прошлого года, когда отрицательное сальдо прочих доходов/расходов составило 537 млн руб., в текущем году аналогичный показатель составил всего 320 млн руб., что объясняется частичным замещением валютного кредита рублевым.

В итоге чистая прибыль комбината составила 1,17 млрд руб., сократившись на 18,2%.

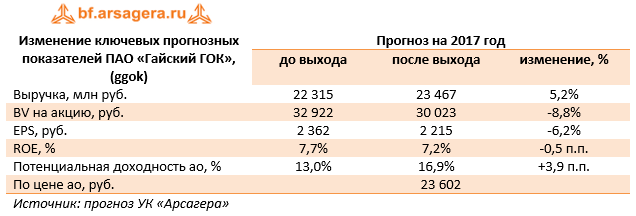

Приятной неожиданностью из области невозможного для акционеров компании стали дивиденды, утвержденные Собранием акционеров в июле и ноябре текущего года – 2 млрд руб. и 1,7 млрд руб. – из прибыли по итогам 2016 года и из нераспределенной прибыли прошлых лет соответственно, что в сумму составило 5 990,83 рублей на одну акцию. Ранее компания дивидендов не выплачивала.

Отметит интересный момент, что до выплаты данных дивидендов из капитала компании вышел самый крупный миноритарный акционер – Prosperity Capital Management. Связанное с «Уральской горно-металлургической компанией» АО «Ависта Сервис» стало владельцем 5,64% «Гайского ГОК» 6 июля, следует из материалов ГОКа. Аналогичный пакет акций ГОКа продал Prosperity, владевший долей в комбинате с 2007 года. Напомним, что самой УГМК принадлежит 90,87% акций Гайского ГОКа. Что же касается «Ависта Сервис» (Верхняя Пышма, Свердловская область), то она ранее представляла интересы УГМК, в частности, в сделке с акциями ОАО «Малышевское рудоуправление». Также компания совместно с УГМК владеет акциями ООО «ТД «Урал-Щебень», а ранее была акционером и других подконтрольных УГМК компаний, в том числе УК «Русэлектрокабель», «Горнорудная компания Уральское золото».

По итогам внесения фактических данных мы пересмотрели параметры нашей модели компании в части дальнейших выплат дивидендов.

Напомним, что компания продолжает осуществлять масштабную инвестиционную программу, результатом которой должно стать как повышение объемов перерабатываемой руды, так и обеспечение более высоких показателей по содержанию меди и цинка в концентратах. В то же время мы не видим будущего ГОКа как самостоятельного эмитента и считаем, что рано или поздно он будет консолидирован в состав УГМК. На данный момент, исходя из котировок на продажу в системе RTS Board, акции Гайского ГОКа оценены с P/E 2017 около 11 и не входят в число наших приоритетов.

Совокупная выручка компании прибавила 7,5%, составив 108,2 млрд рублей. При этом выручка от передачи электроэнергии выросла на 7,7% на фоне увеличения полезного отпуска электроэнергии на 0,6% и среднего расчетного тарифа – на 7,1%. Также стоит отметить выросшие более чем в 2 раза из-за признания выручки от выявленного бездоговорного потребления электроэнергии прочие операционные доходы, достигшие 3,9 млрд рублей.

Операционные расходы росли быстрее выручки, составив 102,2 млрд рублей (+8,8%). Основным драйвером роста выступили расходы на передачу электроэнергии (45,9 млрд рублей, +17,5%). Значимым фактором выступило и начисление резервов (по всей вероятности, по судебным искам) в размере около 2,7 млрд рублей. В итоге операционная прибыль МОЭСКа выросла на 19,3% – до 9,9 млрд рублей.

Снизившиеся финансовые доходы не оказали существенного влияния на результат. Финансовые расходы незначительно сократились на фоне уменьшения стоимости обслуживания долга до 4,5 млрд рублей. В итоге чистая прибыль выросла на 28,3% до 3,4 млрд рублей.

По итогам внесения фактических данных, мы повысили прогноз выручки компании на будущие годы в связи с более высокими тарифами на передачу электроэнергии и ростом прочих операционных доходов. При этом прогноз чистой прибыли на текущий год был понижен на фоне более быстрого роста расходов на передачу электроэнергии. Чистая прибыль в последующие прогнозные годы была несколько увеличена, что связано с ростом выручки и снижением финансовых расходов.

Выручка компании выросла на 12,1%, составив 25,6 млрд руб. По основной статье – доходы от передачи электроэнергии – компания зафиксировала рост на 7,9%. На фоне снижения полезного отпуска электроэнергии на 1,4%, рост среднего расчетного тарифа, по нашим подсчетам, составил 9,5%. В 2017 году компания осуществляет функции гарантирующего поставщика в республике Калмыкия: в отчетном периоде выручка от реализации электроэнергии составила 610 млн рублей. Прочие операционные доходы, куда включаются преимущественно суммы полученных пеней и штрафов, а также возмещение расходов по решению суда, сократились на 5% до 1,2 млрд

Операционные расходы показали более медленный рост (+4,4%). В постатейном разрезе обращает на себя внимание рост расходов на передачу электроэнергии (7 млрд рублей, +11,4%), а также выплаты штрафов, пеней и неустоек (1,3 млрд рублей, +61,8%). В отчетном периоде отсутствуют резервы по судебным искам (0.8 млрд рублей годом ранее). В итоге прибыль от продаж составила 3,7 млрд руб., увеличившись почти вдвое.

Финансовые расходы снизились на 3,6% до 2 млрд руб. на фоне незначительного снижения стоимости обслуживания внушительного долга компании, составившего на конец отчетного периода 25,1 млрд руб. В итоге МРСК Юга смогла показать положительный итоговый результат в размере 1,5 млрд руб., против убытка 7 млн руб. годом ранее. Помимо этого отметим выход собственного капитала компании в положительную зону, чему способствовала допэмиссия, завершившаяся увеличением капитала на 1,1 млрд рублей в мае 2017 года. Сейчас компания находится в стадии завершения очередного дополнительного размещения акций на сумму 1,3 млрд рублей.

Отчетность вышла лучше наших ожиданий, главным образом, в части роста тарифа на передачу электроэнергии и снижения доли операционных расходов в выручке. При этом стоит иметь ввиду, что 4-ый квартал может легко убить всю прибыль, например, при формировании ряда резервов или путем различного рода списаний. Тем не менее, мы подняли прогноз финансовых показателей и наш базовый прогноз предполагает получение компанией по итогам текущего года чистой прибыли в размере около 1 млрд рублей.

На данный момент акции компании торгуются с P/E 2017 около 4 и не входят в число наших приоритетов. Вместе с тем комбинация ряда факторов, таких как получение прибыли, выход собственного капитала в положительную зону, а также размещение дополнительных эмиссий акций по номиналу, что существенно превышает цену на вторичном рынке, заставляет нас вскоре вернуться к пересмотру финансовых показатели модели этой компании.