Компания Intel раскрыла финансовую отчетность за 9 месяцев 2018 года.

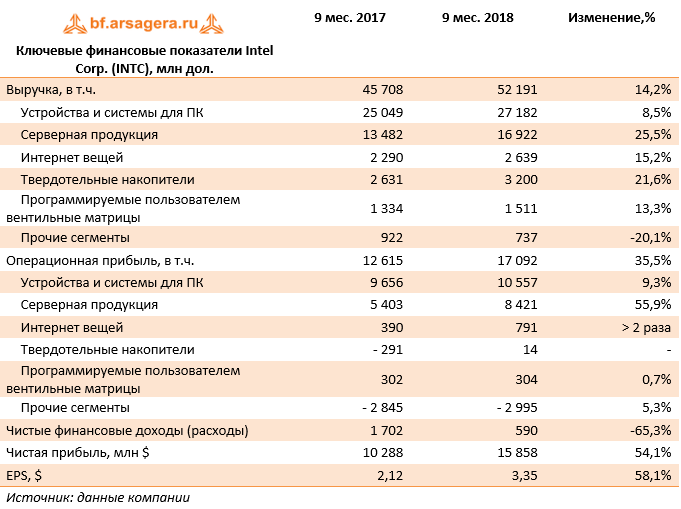

Выручка компании составила $52.2 млрд., что на 14,2% выше прошлогоднего результата. Выручка основного сегмента компании - «Устройства и системы для ПК» - выросла до $27,2 млрд. (+8,2%). На динамику повлиял структурный сдвиг в ассортименте в пользу более дорогой продукции (высокотехнологичных процессоров), спрос на которую обеспечивался коммерческим сегментом и рынком компьютерных игр.

Рентабельность сегмента «Устройства и системы для ПК» выросла с 38,5% до 38,8%, как следствие, операционная прибыль данного дивизиона увеличилась на 9,3% до $10,6 млрд. Рост операционной прибыли сегмента был обусловлен, главным образом, выводом на рынок маржинальных продуктов, и снижением удельных издержек на их производство.

Выручка второго по величине сегмента компании «Серверная продукция» показала самые высокие темпы роста ($16,9 млрд), увеличившись более чем на четверть. Рост выручки объясняется положительной динамикой объема продаж, вызванной внедрением новых видов продукции как в частном бизнесе, так и в рамках правительственных заказов. Рентабельность данного сегмента подскочила с 40,1% до 49,8%, что было связано с запуском новых производств. Как следствие, операционная прибыль данного дивизиона выросла на 55,9%, составив $8,4 млрд.

Внушительную динамику по выручке (+15,2%) и по операционной прибыли (рост более чем в два раза) показал сегмент «Интернет вещей» вследствие увеличения цен на платформы, спроектированные для рыночных сегментов Интернета вещей, в том числе, в сфере розничной торговли, транспорта, промышленности.

Отличную динамику по выручке, выросшей до $3,2 млрд. (+21,6%), показал дивизион «Твердотельные накопители». Как следствие, на смену операционному убытку прошлого года пришла операционная прибыль в $14 млн. напомним, что данный дивизион объединяет продукты, основанные, главным образом, на NAND флэш-памяти.

Новый сегмент компании «Программируемые пользователем вентильные матрицы» продемонстрировал положительную динамику по выручке. Кроме того, компании удалось удержать операционный результат сегмента в прибыльной зоне ($304 млн). В отчетном периоде у компании отсутствовали расходы на реструктуризацию, а убытки прочих сегментов и корпоративного центра составили $3,0 млрд против $2,8 млрд годом ранее.

В итоге совокупная операционная прибыль Intel выросла на 35,5% - до $17,1 млрд. В отчетном периоде эффективная налоговая ставка компании составила 10,3%, что стало следствием изменений в налоговой системе США (по итогам года ставка ожидается на уровне 12%). В итоге чистая прибыль компании выросла более чем наполовину, составив $15,9 млрд. По итогам 9 месяцев компания потратила на выкуп собственных акций $8,4 млрд, в итоге показатель EPS вырос на 58,1%, составив $3,35.

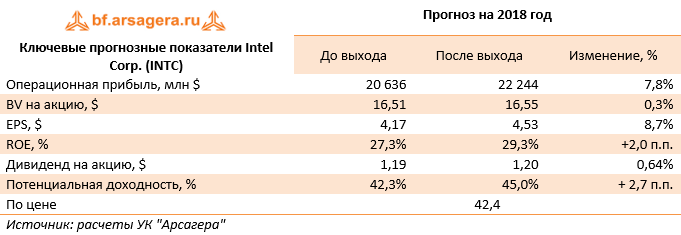

Отчетность компании вновь вышла лучше наших ожиданий. По итогам внесения фактических результатов мы повысили наш прогноз выручке и операционной рентабельности ключевых сегментов, а также по объемам выкупа акций, что привело к повышению их потенциальной доходности.

Наряду с выходом отчетности компания вновь повысила свои прогнозы результатов на 2018 год. Согласно озвученным данным выручка ожидается на уровне $71,2 млрд, а чистая прибыль на акцию окажется в районе $4,5.

Мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $20 - 25 млрд, а ожидаемые дивидендные выплаты в 2018 году увеличатся на 11%. Акции Intel Corporation торгуются с мультипликатором P/BV 2018 около 3 и продолжают оставаться одним из наших приоритетов в отрасли «Technology».

Консолидированная выручка компании в отчетном периоде выросла на 24,6% до $9 млрд, прежде всего, вследствие заметного роста цен на металлургическую продукцию. При этом стоит отметить, что цены на стальную продукцию стабилизировались и в 3 квартале 2018 г. показали небольшое снижение по отношению ко 2 кварталу 2018 г.

Операционные расходы росли более медленными темпами, составив $6,7 млрд (+15,4%) благодаря увеличению объемов и структуры продаж, а также за счет расширения ценовых спрэдов между ценами на сталь и сырье. В результате операционная прибыль НЛМК увеличилась в 1,6 раз до $2,3 млрд. Обратимся к анализу сегментных результатов.

У крупнейшего дивизиона компании – «Плоский прокат Россия» – продажи металлопродукции выросли на 1,4%, составив 9,96 млн тонн на фоне увеличения спроса на слябы и чугун на экспортных рынках.

Средняя цена реализации дивизиона выросла на 16% до $662 за тонну. На фоне резко выросших затрат на сырье (главным образом, на железную руду) прочие статьи расходов показали умеренный рост. Это позволило сегменту нарастить операционную прибыль в 1,7 раз до $1,5 млрд.

Выручка сегмента «Сортовой прокат Россия» увеличилась на 28,7% – до $1,6 млрд, главным образом, за счет увеличения цен реализации продукции на 17,8%. Объем продаж возрос на 9,3% до 2,3 млн тонн на фоне роста поставок готовой продукции на российский рынок и полуфабрикатов на экспорт. Операционная прибыль сегмента составила $136 млн, что в 3 раза выше прошлогоднего результата, что связано с ростом объема продаж и расширением спредов между готовой продукцией и ломом.

Выручка «Зарубежных прокатных активов» возросла на 29,8% - до $2,03 млрд. Продажи сегмента выросли на 7% до 2,2 млн тонн, при этом средняя цена реализации выросла на 21,3%. В итоге сегмент заработал операционную прибыль $145 млн (+14,2%) на фоне расширения ценовых спредов.

В сегменте «Добыча и переработка сырья» продажи железной руды достигли уровня в 13,6 млн тонн (+5,6%). Отметим при этом, что объемы поставок третьим сторонам носили символический характер. На фоне резко выросших средних цен реализации выручка сегмента увеличилась на 36,8% до $952 млн. Контроль над производственными затратами и экономия от реализации оптимизационных программ обеспечили увеличение операционной прибыли более чем в 1,5 раза до $620 млн.

С учетом операционной прибыли прочих сегментов и корректировок на внутрисегментные операции консолидированная прибыль Группы НЛМК составила $2,3 млрд., что в 1,6 раза выше прошлогоднего результата.

Для анализа финансовых и прочих статей вернемся от сегментных показателей к консолидированным.

Долговая нагрузка компании с начала года незначительно снизилась до $2,1 млрд. Проценты к уплате снизились на 1,9% – до $55 млн. Финансовые вложения компании сократились с $1,6 млрд до в $1,5 млрд, доходы по процентам снизились на 22,7% до $17 млн. Положительные курсовые разницы составили $21 млн против $15 млн годом ранее. В отчетном периоде чистые финансовые расходы сократились с $87 млн до $43 млн. В итоге чистая прибыль компании выросла в 1,7 раз, составив $1,7 млрд.

После анализа вышедшей отчетности мы существенно не меняли прогнозы консолидированных финансовых показателей компании. Некоторое снижение потенциальной доходности связано с незначительным сокращением дивидендной доходности после внесения рекомендованных Советом директоров значений промежуточных дивидендов.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 7 и не входят в число наших приоритетов.

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: https://arsagera.ru/kuda_i_kak_investirovat/kni...

Совокупная выручка компании увеличилась сразу на 43,6% до 594,6 млрд руб. Рост выручки в основном связан с запуском производства СПГ на первой очереди завода «Ямала СПГ» в конце 2017 года и ростом средних цен реализации жидких углеводородов и природного газа.

Доходы от реализации жидких углеводородов выросли на 46,3% до 344 млрд руб. При этом существенные темпы роста продаж продемонстрировали все направления деятельности этого сегмента на фоне благоприятной рыночной конъюнктуры и реализации товарных остатков.

Выручка от реализации природного газа возросла на 39,8% - до 246,8 млрд руб. Добыча газа самим НОВАТЭКом снизилась на 0,7% - до 31 449 млн куб. м., а с учетом доли в добыче зависимых предприятий наблюдается увеличение на 9,3% (до 50 312 млн куб. м.). Начало поставок СПГ, приобретаемого у «Ямала СПГ», на международные рынки с декабря 2017 года, а также рост цен и объемов реализации природного газа на внутреннем рынке привели к росту общей средней цены реализации на 25,7% и объемов реализации на 8,5%.

Операционные расходы выросли на 42,2% (до 423,5 млрд руб.) главным образом из-за роста средних цен покупки природного газа и жидких углеводородов, а также объема покупок природного газа у совместных предприятий (+64,3%) в связи с запуском производства СПГ в «Ямале СПГ» в конце 2017 года и с возросшим спросом со стороны конечных потребителей.

В отчетном периоде в составе статьи «прибыль от выбытия долей владения в совместных предприятиях и прочие операционные прибыли» НОВАТЭК признал прибыль от выбытия 3,3%-ной доли владения в «Арктикгазе» в размере 1 645 млн рублей. Данная операция являлась заключительным этапом ранее начатой реструктуризации, направленной на достижение паритетного владения с Газпром нефтью в совместном предприятии «Арктикгаз». В результате, доля НОВАТЭКа в «Арктикгазе» снизилась с 53,3% до 50,0%. Прочие операционные убытки составили 1,0 млрд рублей.

В итоге операционная прибыль компании увеличилась на 47%, составив 171,7 млрд руб.

Долговая нагрузка компании снизилась со 166 млрд рублей до 162 млрд рублей, что вкупе с сокращением стоимости обслуживания долга привело к уменьшению процентных расходов до 3,5 млрд рублей (-41,2%). Снижение процентных ставок повлекло за собой и снижение финансовых доходов с 12,7 мдрд рублей до 10,2 млрд рублей. Положительные курсовые разницы, полученные в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в иностранной валюте составили 17,5 млрд рублей против 13 млрд рублей годом ранее. Помимо этого НОВАТЭК признал неденежную прибыль в сумме 3,0 млрд рублей по сравнению с неденежным убытком в размере 9,9 млрд рублей годом ранее в результате переоценки справедливой стоимости акционерных займов, выданных совместным предприятиям.

Убыток по статье «Доля в прибыли зависимых предприятий» в размере 29,0 млрд рублей, против прибыли 16,7 млрд рублей, полученной годом ранее был обусловлен во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа увеличилась на 8,1% – до 121,1 млрд руб.

В целом отчетность вышла несколько лучше наших ожиданий в части выручки, что связано с более высоким ростом цен на жидкие углеводороды и природный газ. В то же время внушительные убытки по курсовым разницам обусловили понижение наших прогнозов по чистой прибыли на текущий год. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ), что найдет свое отражение в существенном росте чистой прибыли компании, прогнозируемом нами уже по итогам 2019 г.