Годом ранее мы полагали, что на фоне постепенного ухода с рынка производителей с высокой себестоимостью, в 2017 году продолжится сокращение переизбытка железной руды на рынке. При этом мы допускали, что после стремительного роста в конце 2016 года может произойти некоторое снижение цен на этот вид сырья. Среднегодовая цена, по нашим ожиданиям, должна была вырасти по сравнению с 2016 годом на 29,5%. По факту железная руда к концу прошлого года подешевела, однако среднегодовая цена при этом выросла на 24,4%.

Динамика цен обусловлена следующими причинами:

+

Сокращение запасов железной руды в Китае;

-

Разработка новых железорудных месторождений в Бразилии.

Факторы, которые будут оказывать влияние на цены:

+

Увеличение спроса на железную руду со стороны сталелитейной промышленности со среднегодовым темпом 5-6%;

+

Рост среднемировой маржи металлургов.

Наши текущие ожидания по ценам на железную руду, долл. за тонну:

Годом ранее мы ожидали, что после взрывного роста цен на коксующийся уголь в 2016 году, стоимость этого вида сырья будет дешеветь на фоне налаживания поставок в Китае и завершения ремонта автомагистралей после длительных ливневых дождей в провинции Шаньси. Мы закладывали снижение контрактных цен к концу 2017 года, при этом ожидали, что среднегодовая цена в этом периоде вырастет на 61,7% по сравнению с 2016 годом. По факту рост среднегодовых цен составил почти 84%, а с начала года цены снизились на 32,6%.

Динамика цены обусловлена следующими факторами:

Рост спроса со стороны сталелитейных предприятий (в частности, выпуск стали в КНР за 9 мес. 2017 года увеличился на 6,3% г/г до 639 млн тонн);

Улучшение ситуации с поставками собственного угля в Китае после ремонта автомагистралей в провинции Шаньси.

Факторы, которые будут оказывать влияние на цены:

-

Сокращение импорта коксующегося угля Китаем на фоне нормализации поставок собственного сырья;

+

Рост мирового спроса на коксующийся уголь со стороны сталелитейной промышленности со среднегодовым темпом в 5%;

-

Сохранение переизбытка добывающих мощностей на рынке на фоне роста мировой добычи.

Мы считаем, что столь резкий рост стоимости этого вида сырья в значительной степени обусловлен временными факторами. Наши текущие ожидания по ценам на коксующийся уголь, долл. за тонну:

Как известно, для производства стали в качестве сырья используются железная руда и коксующийся уголь. Несмотря на достаточно точную оценку динамики этих видов сырья, корректно спрогнозировать изменение себестоимости стали на их основе мы не смогли, так как были излишне консервативны.

Динамика цены обусловлена следующими факторами:

Рост мирового спроса на сталелитейную продукцию;

Увеличение средних цен на железную руду и коксующийся уголь, использующихся при выплавке стали;

Увеличение мирового производства стали в 2017 году на 5,3% по сравнению с 2016 годом (рост произошел во всех основных регионах, кроме СНГ, в котором производство осталось на уровне прошлого года).

Факторы, которые будут оказывать влияние на цены:

Ожидаемое продолжение восстановления цен на железную руду может привести к росту себестоимости производства стали;

Снижение цен на коксующийся уголь со своих пиковых значений, наоборот, будет приводить к сокращению себестоимости выплавки стали.

Наши текущие ожидания по ценам на сталь, долл. за тонну:

Годом ранее мы ожидали, что значительного роста добывающих никелевых мощностей не произойдет, при этом цены на металл будут поддерживаться ростом спроса со стороны основных отраслей. Отклонение фактической цены от нашего прогноза может быть связано с тем, что мы недооценили рост производства никеля в азиатском регионе.

Динамика цены обусловлена следующими факторами:

Частичное снятие запрета на экспорт необработанной никелевой руды из Индонезии (разрешен экспорт руды с содержанием никеля менее 1,7%) с января 2017 года;

Нахождение рынка в состоянии дефицита.

Факторы, которые будут оказывать влияние на цены:

Существенного роста производственных мощностей по обработке никелевой руды в ближайшее время не ожидается;

Рост мирового спроса на первичный никель на 4-5%.

Наши текущие ожидания по ценам на никель, долл. за тонну:

В прошлом году мы полагали, что среднегодовая цена на цинк в течение 2017 года увеличится на 23,5% на фоне постепенного роста спроса на металл, а также закрытия некоторых добывающих проектов. По факту цинк дорожал в течение года быстрее наших ожиданий, а среднегодовая цена по сравнению с 2016 годом выросла на 38,3%.

Динамика цены обусловлена следующими факторами:

Снижение объемов производства цинка (по итогам 11 мес. 2017 г. сокращение на 33 тыс. тонн до 12,5 млн тонн);

Рост потребления металла (по итогам 11 мес. 2017 г. на 1,9% до 13 млн тонн);

Усиление дефицита на рынке вследствие закрытия ряда добывающих предприятий.

Факторы, которые будут оказывать влияние на цены:

Продолжение роста мирового спроса на цинк со среднегодовым темпом 4-5%;

Наращивание объема производства вследствие возвращения на рынок производителей с более высокой себестоимостью добычи.

Наши текущие ожидания по ценам на цинк, долл. за тонну:

Годом ранее мы прогнозировали, что на фоне увеличения себестоимости добычи медной руды, а также начавшегося роста спроса на медь, в 2016 году среднегодовая цена меди увеличится на 9,7%. По факту цена выросла на 26,9%. Стремительному росту цен могло способствовать усиление дефицита на рынке, а также сокращение запасов меди на крупнейших биржах мира.

Динамика цены обусловлена следующими факторами:

Сокращение объемов мировой добычи медной руды (за 10 мес. 2017 г. снижение год к году на 2,6% до 16,38 млн тонн);

Снижение первичного производства меди (за 10 мес. 2017 г. сокращение на 1,8% до 15,92 млн тонн).

Факторы, которые будут оказывать влияние на цены:

Увеличение себестоимости добычи руды;

Продолжение роста спроса на медь со среднегодовым темпом 4,8%.

Наши текущие ожидания по ценам на медь, долл. за тонну:

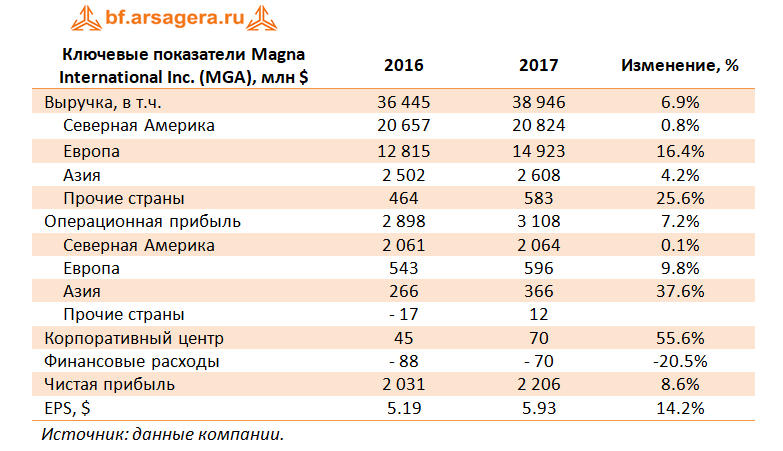

Производитель автокомпонентов Magna International Inc. раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года. Отметим, что валюта представления результатов – доллары США.

Совокупная выручка канадской компании выросла на 6.9% - до $38.95 млрд, показав рост по всем географическим сегментам. В количественном измерении объемы производства автомобилей в Северной Америке снизились на 5%, а в Европе – увеличились на 7%. В Северной Америке к положительным факторам, определившим итоговую динамику выручки, можно отнести запуск новых моделей автомобилей: Jeep Compass, Ford F-Series SuperDuty, Volkswagen Atlas, а также курсовые разницы от укрепления канадского доллара против доллара США. В Европе был осуществлен запуск новых производств: Audi Q2, BMW 5-Series, Volkswagen Tiguan, Alfa Romeo Stelvio и Skoda Kodiaq. Рост продаж в азиатском регионе произошел, главным образом, за счет запуска новых производственных программ в Китае.

Операционная прибыль компании увеличилась на 7.2% - до $3.1 млрд, при этом результат американского сегмента вырос на 0.1% - до $2.06 млрд, а его операционная рентабельность сократилась на 0.1 п.п. Рентабельность европейского сегмента по итогам 12 месяцев составила 4%, а операционная прибыль прибавила на 9.8%, достигнув $596 млн. Причинами такой динамики стало повышение производственной эффективности на некоторых существующих программах и более низкие гарантийные издержки.Операционная прибыль сегмента «Азия» выросла на 37.6% благодаря увеличению поступлений от участия в совместных предприятиях. Существенный рост выручки (+25.6%) и получение операционной прибыли в сегменте «Прочие страны» произошли из-за увеличения объемов производства (прежде всего, в Аргентине).

Чистые финансовые расходы Magna снизились более чем на 20% до $70 млн. В итоге чистая прибыль выросла на 8.6% - до $2.2 млрд. За отчетный период компания выкупила своих акций более чем на $1.2 млрд и выплатила в виде дивиденды в размере $400 млн. В итоге показатель EPS по итогам 12 месяцев вырос на 14.2% - до $5.93

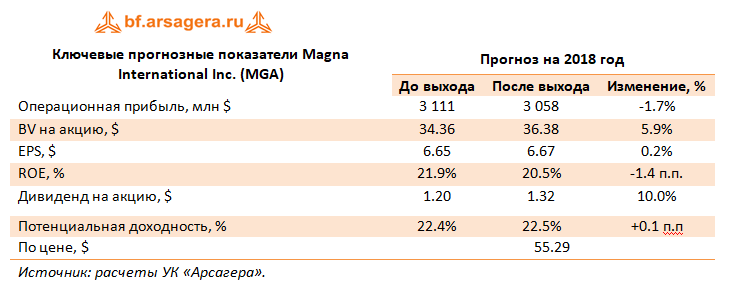

В целом отчетность компании оказалась в русле наших ожиданий. По итогам вышедшей отчетности наш прогноз финансовых результатов компании не претерпел значительных изменений. Отметим лишь повышение прогнозов по дивидендным выплатам после того, как компанией было объявлено о росте квартального дивиденда на 20%.

Акции компании Magna торгуются с P/BV 2017 около 1.8 и P/E 2018 около 8.6, и являются одним из наших приоритетов в секторе производителей комплектующих и оборудования для автомобилей.

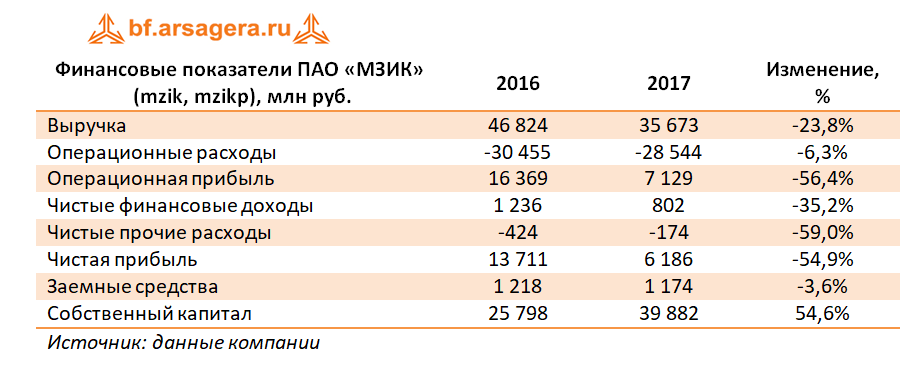

Машиностроительный завод им. Калинина раскрыл отчетность по РСБУ за 2017 год.

Итоговая отчетность зафиксировала снижение финансовых показателей: выручка уменьшилась на 23,8% до 35,7 млрд руб.; операционная прибыль – на 56,4% до 7,13 млрд руб. К сожалению, компания не раскрывает свои операционные показатели деятельности. На наш взгляд, такая динамика объясняется отсутствием в отчетном году признания должного объема выручки по выполняемым контрактам.

Блок финансовых статей сильно ситуацию не изменил. Компания заработала 930 млн руб. в качестве процентов по вкладам, при этом процентные выплаты составили 129 млн руб. Положительное сальдо прочих доходов/расходов, весь год находившееся в положительной зоне, по итогам года стало отрицательным (-173,9 млн руб.). В итоге чистая прибыль составила 6,2 млрд руб., при этом по итогам четвертого квартала прибыль составила символические 50,3 млн руб.

Долг завода остался на уровне 1,2 млрд руб., а денежные остатки на балансе составили 7,5 млрд руб. В результате чистая денежная позиция предприятия составила 6,3 млрд руб.

Как и в 2016 году, итоговая отчетность прошедшего года родила больше вопросов, нежели дала ответов. На фоне выручки в 11 млрд руб. в четвертом квартале компания не смогла заработать чистой прибыли: все поглотила статья «прочие расходы», по которой МЗИК под конец года традиционно отражает сформированные оценочные обязательства по гарантийному ремонту. Напомним, что в отчетности за 2016 год, указанный резерв составил 3,6 млрд руб., в итоге чистая прибыль снизилась до 9,939 млрд руб. Но каково же было наше удивление, когда открыв отчетность за 2017 год, мы увидели совершенно иную цифру чистой прибыли за 2016 год – сразу 13,7 млрд руб.! Судя по всему, указанный резерв был присоединен к первоначальному размеру чистой прибыли. Не исключено, что плоды подобной операции мы увидим через год по итогам уже 2017 года.

Указанные корректировки чистой прибыли задним числом вносят неопределенность относительно стабильного уровня прибыли, а также размера дивидендов по привилегированным акциям завода. При этом самым интересным вопросом остается размер дивидендов годичной давности по привилегированным акциям (по уставу компания направляет на них 10% чистой прибыли), который мы планируем прокомментировать отдельно.

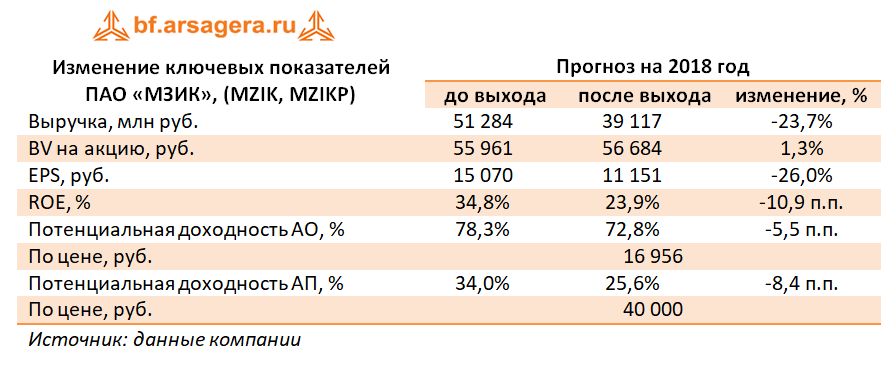

По итогам вышедшей отчетности мы несколько понизили наши прогнозы по выручке и подняли прогноз затрат. В итоге прогнозная чистая прибыль испытала незначительное сокращение. Мы планируем вернуться к обновлению модели компании после публикации ее годового отчета

Исходя из котировок на продажу в системе RTS Board (16 956 рублей), капитализация завода составляет 14,5 млрд руб., а мультипликатор P/BV – около 0,4. Обыкновенные и привилегированные акции ПАО «МЗиК» продолжают оставаться для нас базовыми бумагами в оборонном секторе и входят в наши диверсифицированные портфели акций «второго эшелона».

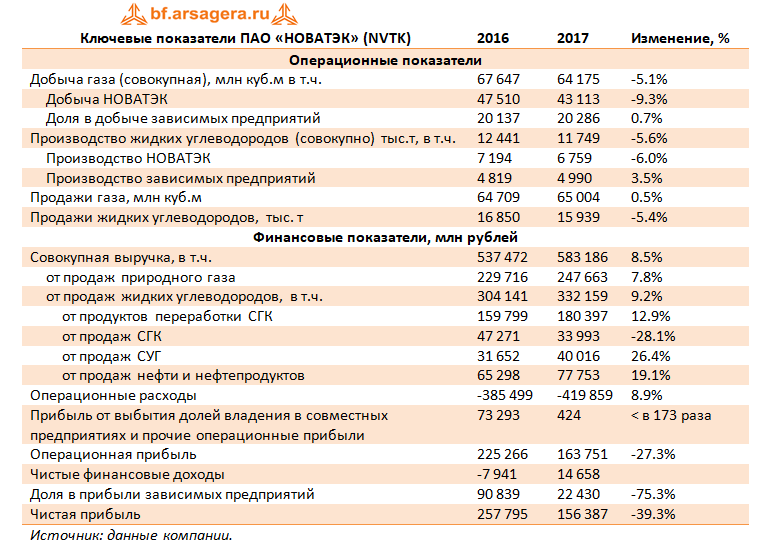

НОВАТЭК представил консолидированную финансовую отчетность за 12 месяцев 2017 года.

Совокупная выручка компании увеличилась на 8.5% до 583.2 млрд руб. Доходы от реализации жидких углеводородов выросли на 9.2% до 332.2 млрд руб. В их структуре произошло резкое снижение продаж стабильного газового конденсата на 28.1% до 34 млрд руб. в результате существенного снижения объемов реализации на экспорт, что было отчасти компенсировано ростом средних цен реализации, а также ростом объемов продаж на внутреннем рынке. Рост выручки от реализации сжиженного углеводородного газа (+26.4%), сырой нефти и нефтепродуктов (+19.1%), продуктов переработки газового конденсата (+12.9%) произошел преимущественно в результате увеличения средних цен реализации.

Выручка от реализации природного газа возросла на 7.8% - до 247.7 млрд руб. Отметим, что добыча газа самим НОВАТЭКом снизилась на 9.3% - до 43 113 млн куб. м., а с учетом доли в добыче зависимых предприятий снижение составило 5.1% (до 64 175 млн куб. м.). Между тем, совокупные объемы реализации выросли на 0.5%, что было обусловлено более высоким спросом на природный газ со стороны конечных потребителей.

Операционные расходы выросли на 8.9% (до 419.86 млрд руб.) главным образом из-за роста средних цен покупки жидких углеводородов и объема покупок природного газа у совместных предприятий (+52%) в связи с возросшим спросом со стороны конечных потребителей.

Напомним, что в прошлом году НОВАТЭК признал прибыль в размере 72 млрд руб. от продажи китайскому инвестиционному «Фонду Шелкового Пути» 9,9%-ной доли владения в «Ямал СПГ». За 12 месяцев 2017 г. размер статьи «прибыли от выбытия активов и прочие операционные прибыли» составил лишь 423 млн руб. В итоге операционная прибыль компании сократилась на 27.3%, составив 163.8 млрд руб. Без учета этой статьи рост операционной прибыли составил бы 7.5%.

Долговая нагрузка компании с начала года снизилась на 61 млрд руб., составив 156 млрд руб., что в итоге привело к уменьшению расходов на обслуживание долга до 7.7 млрд руб. (-33.3%). Положительные курсовые разницы составили 13.7 млрд руб. против убытков от курсовых разниц в 25.5 млрд руб. годом ранее, и были получены в результате переоценки полученных и выданных займов, а также остатков денежных средств на счетах в евро. Существенное снижение дохода по статье «Доля в прибыли зависимых предприятий» в 3.1 раза до 22.4 млрд руб. было обусловлено во многом отрицательными курсовыми разницами по валютным долговым обязательствам «Ямала СПГ» и «Тернефтегаза».

В итоге чистая прибыль НОВАТЭКа сократилась на 39.3% – до 156.4 млрд руб.

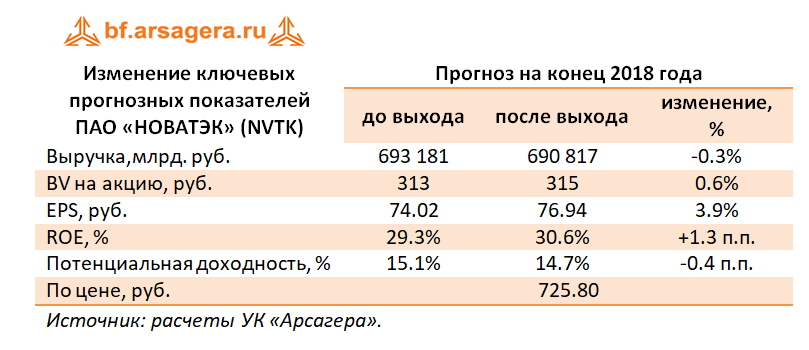

В целом отчетность вышла в рамках наших ожиданий, мы скорректировали прогнозные цены на ряд продуктов компании, что привело к росту прибыли по итогам 2018 года и ее снижению в последующих периодах. Дальнейший рост финансовых показателей компании мы связываем с выходом на полную мощность новых проектов (Ямал-СПГ).

Акции компании в данный момент торгуются с P/E 2018 около 9.5 и не входят в число наших приоритетов.