Компания Mitsubishi UFJ Financial Group выпустила отчетность за девять месяцев финансового года, завершающихся 31 декабря 2017 года.

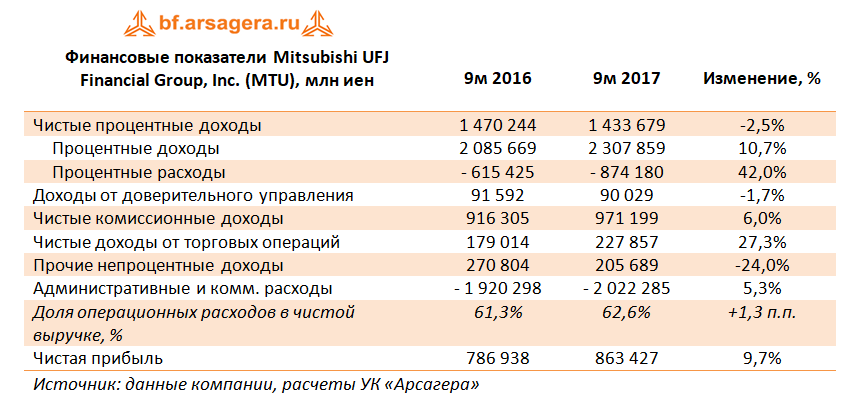

В отчетном периоде чистые процентные доходы компании упали на 2,5% - до 1 434 млрд иен. Это произошло на фоне опережающего роста процентных расходов, составивших 874 млрд иен (+42%). Чистая процентная маржа, по нашим расчетам, снизилась до 0,59% (-0,04 п.п.). Уменьшение чистой процентной маржи на японском финансовом рынке было частично компенсировано ростом чистого процентного дохода на зарубежных рынках.

Внушительный рост показали чистые доходы от торговых операций (+27,3%), увеличившись до 228 млрд иен. Чистые комиссионные доходы выросли на 6% на фоне роста деловой активности в странах присутствия. Чистая нереализованная прибыль от доступных для продажи ценных бумаг увеличились за счет роста цен на японские ценные бумаги, в первую очередь, на акции.

Операционные расходы выросли на 5,3%, составив 2 022 млрд иен, а их отношение к доходам выросло на 1,3 п.п. до 62,6%. Увеличение расходов отражает более высокие расходы за рубежом, в дополнение к обесценению японской иены против других валют.

В итоге чистая прибыль Mitsubishi UFJ Financial Group, Inc. выросла на 9,7%, составив 863,4 млрд иен. Отдельно стоит отметить, что прибыль от инвестиций в Morgan Stanley увеличилась с 75,6 млрд иен до 139,3 млрд иен (+84,2%).

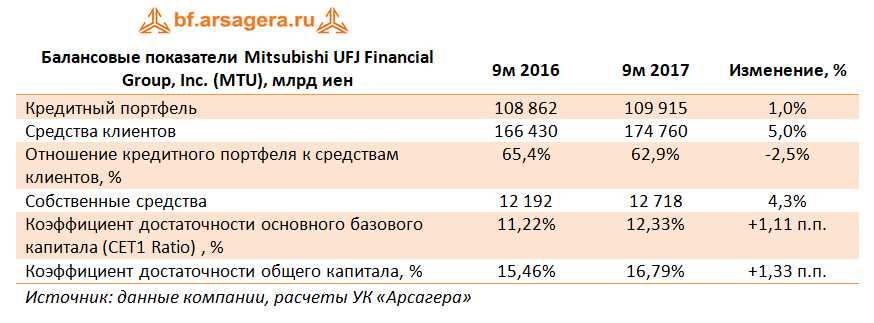

Говоря о балансовых показателях, отметим увеличение собственных средств на 4,3%. Кредитный портфель банковской группы вырос на 1,0% - до 109 915 млрд иен, а средства клиентов прибавили 5%, достигнув 174 760 млрд иен. Рост данных показателей произошел в основном из-за увеличения кредитного портфеля за рубежом, а также обесценение японской иены против других валют. Увеличение достаточности основного базового капитала в отчетном периоде превысило один процентный пункт.

В целом финансовые показатели финансовой группы вышли в рамках наших ожиданий. Напомним, что MUFG реализует программу реструктуризации бизнеса путем закрытия подразделений и увеличения инвестиций в развитие цифровых технологий с целью экономии на издержках. В частности, менеджмент рассматривает возможность сокращения около 10000 рабочих мест в течение ближайших десяти лет в связи с низким уровнем процентных ставок и усилением конкуренции, негативно влияющим на прибыль. Стоит отметить, что доля запланированных сокращений от общего числа сотрудников банка по всему миру составляет 7%. За счет этого в дальнейшем группа планирует довести значение Expense ratio (расходы к валовой прибыли) до 60% (сейчас 67,3%).

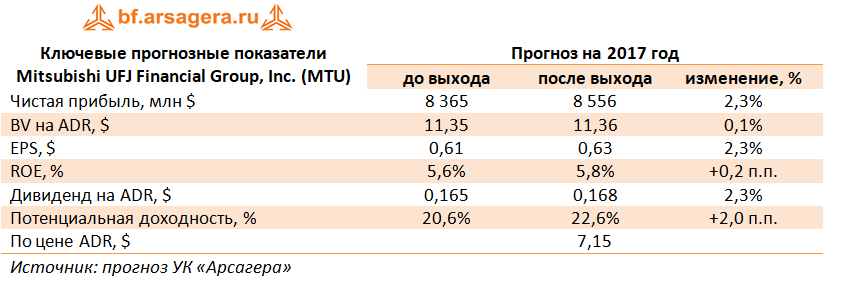

Ниже представлен наш прогноз выборочных финансовых показателей компании в долларах. Сделано это для обеспечения сопоставимости валют: доступные нам для инвестирования бумаги компании – американские депозитарные расписки (ADR) – номинированы в долларах.

Все вышесказанное позволяет предположить, что в ближайшие годы Mitsubishi UFJ Financial Group будет способно зарабатывать ежегодно 8-9 млрд дол. чистой прибыли, около половины которой будет распределяться среди акционеров. В настоящий момент акции группы торгуются исходя из P/E 2017 в районе 11 и P/BV 2017 около 0,6 и входят в число наших приоритетов в глобальном финансовом секторе.

Группа Rio Tinto раскрыла финансовую отчетность за 2017 год.

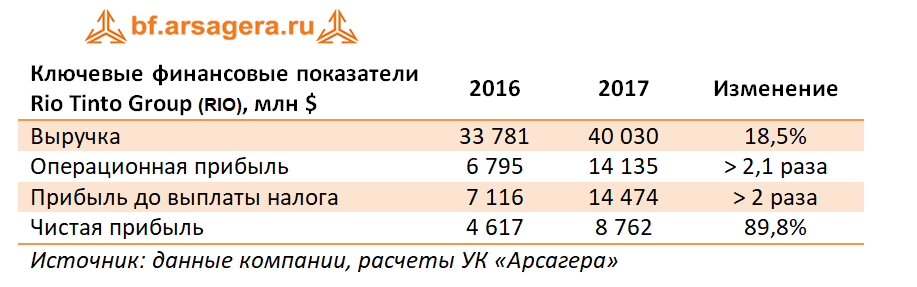

Совокупная выручка Группы выросла на 18,5% - до 40 млрд долл., преимущественно вследствие более высоких средних цен на сырье, сформировавшихся в 2017 году по сравнению с 2016 годом. Операционная прибыль компании выросла более чем в два раза на фоне стагнации чистых операционных издержек и роста прибыли от частичной продажи доли в угольных активах. Прибыль до выплаты налогов показала двукратный рост – до 14,5 млрд долл. В свою очередь, это привело к росту чистой прибыли компании на 89,8% на фоне некоторого увеличения ставки налога на прибыль.

Для того чтобы понять причины такой динамики финансовых показателей Группы, проанализируем ключевые показатели в разрезе основных сегментов компании.

Объем добычижелезной руды в 2017 году существенно не изменился по сравнению с 2016 годом. При этом средняя цена реализации тонны железной руды выросла на 20,9% до 64,8 долл. На этом фоне выручка сегмента продемонстрировала рост на 25% до 18,3 млрд долл., поддержанная более слабым темпом роста операционных издержек добычи (+13,1%) по сравнению с темпом роста цен реализации. Это привело к росту EBITDA до 11,5 млрд долл. и увеличению соответствующей рентабельности сегмента на 4,7 п.п. до 63,1%. Чистая прибыль увеличилась на 45,1% до 6,7 млрд долл. на фоне стагнации амортизационных отчислений сегмента.

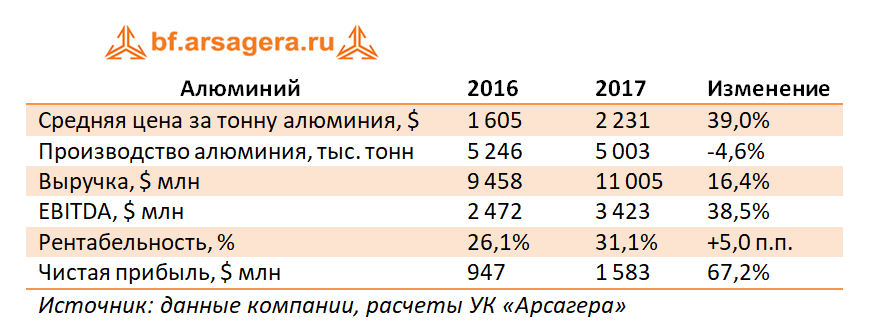

Объемы производства алюминия сократились на 4,6% в 2017 году на фоне свертывания производства на металлургическом комбинате Boyne в Австралии вследствие высоких цен на электроэнергию в штате Квинсленд, а также снижения производства на комбинате Sohar в Омане из-за случаев аварийных отключений электропитания в третьем квартале 2017 года. Однако вследствие роста цен реализации алюминия на 39% выручка сегмента увеличилась на 16,4% до 11 млрд долл. В свою очередь EBITDA выросла до 3,4 млрд долл., а рентабельность по EBITDA показала рост на 5 п.п. до 31,1%. Чистая прибыль алюминиевого сегмента выросла 67% до 1,6 млрд долл.

Производство меди в 2017 году сократилось на 13,4% преимущественно вследствие 43-дневной забастовки рабочих на крупном открытом чилийском руднике Escondida в первом квартале 2017 года. Тем не менее, рост цен реализации меди на 26,5% позволил увеличить выручку сегмента на 7% до 4,8 млрд долл. EBITDA выросла до 1,9 млрд долл., при этом рентабельность увеличилась на 8,6 п.п. до 39,3%. На этом фоне в отчетном периоде сегмент смог продемонстрировать чистую прибыль (263 млн долл.) после убытка в размере 18 млн долл. в 2016 году.

Добыча угля в отчетном периоде упала на 22,9% до 32,4 млн тонн. Преимущественно это было связано с продажей дивизиона Coal & Allied, завершенной 1 сентября 2017 года. Продажа угольных активов привела к сокращению объема добычи полумягкого коксующегося угля на 51% и энергетического угля – на 17%. Кроме того, на снижении объемов добычи угля отразился тропический циклон Дебби, обрушившийся на Австралию в марте 2017 года, из-за чего добыча на шахтах в штате Квинсленд была приостановлена. Рост средних цен реализации угля почти на 50% перекрыл негативное влияние снизившихся объемов добычи, в результате чего выручка сегмента увеличилась на 15,3% до 7,8 млрд долл. EBITDA выросла до 2,8 млрд долл., при этом рентабельность показала рост на 9,3 п.п. до 36,1%. Все вышеперечисленное привело к двукратному росту чистой прибыли сегмента до 1,2 млрд долл.

Стоит отметить, что долг компании по итогам 2017 года снизился на 12,7% до 16 млрд долл. Кроме того, компания продолжает регулярные выплаты акционерам. В частности, по итогам 2017 года Группа выплатила дивидендов на сумму около 4,2 млрд долл. и произвела обратный выкуп акций в объеме около 2,4 млрд долл. Также компания анонсировала очередной бай-бэк на сумму 1 млрд долл., который должен завершиться к концу 2018 года.

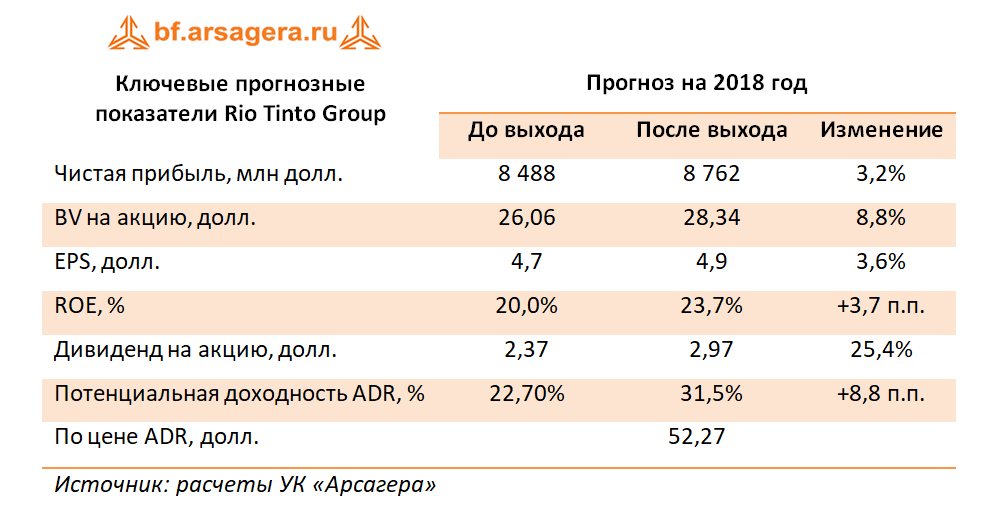

В целом вышедшие результаты оказались лучше наших ожиданий. По итогам внесения фактических данных мы несколько повысили наши прогнозы финансовых показателей по основным сегментам на всем прогнозном периоде.

Ниже представлены наши прогнозы ключевых финансовых показателей компании.

В настоящий момент американские депозитарные расписки Rio Tinto Group торгуются исходя из P/BV 2018 около 1,8 и P/E около 8,5 и входят в число наших приоритетов.

Обьнефтегазгеология (OBNE, OBNEP) опубликовала отчетность за 2017 г. по РСБУ.

Выручка компании выросла на 9.5% до 43.5 млрд руб. Причиной такой динамики послужил рост средних расчетных рублевых цен на нефть в отчетном периоде на 18.7%, в то время как объемы добычи нефти на Тайлаковском месторождении снизились до 3002 тыс. тонн (-7.8%).

Затраты компании росли несколько большими темпами (+14.7%) на фоне роста НДПИ. В итоге операционная прибыль упала почти на четверть - до 4 млрд руб.

Блок финансовых статей продолжает оказывать серьезное влияние на итоговый результат. Чистые финансовые расходы показали рост на 28.3% до 2.48 млрд руб. Общий долг вырос с 21.2 млрд руб. до 22.9 млрд руб., и на его обслуживание в отчетном периоде потребовалось 2.1 млрд руб., что на 16% меньше аналогичного показателя прошлого года. Стоит отметить, что в отчетном периоде компания показала положительную переоценку своих валютных обязательств, но в меньших размерах, чем годом ранее. Это обстоятельство, а также факт дополнительных начислений резервов по оценочным обязательствам привели к тому, что положительное сальдо прочих доходов/расходов в 2016 году в размере 405 млн рублей сменилось отрицательным сальдо в 476 млн рублей по итогам прошлого года. В итоге чистая прибыль компании упала более чем в 2 раза и составила 1.2 млрд руб.

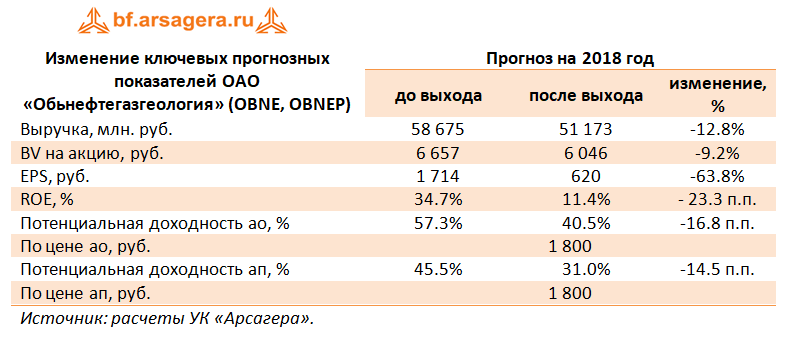

По итогам внесения фактических данных мы внесли изменения в прогноз по чистой прибыли в сторону понижения на текущий год, уточнив механизм прогноза цены реализации нефти на внутреннем рынке.

В данный момент обыкновенные и привилегированные акции компании торгуются за треть балансовой стоимости собственного капитала и входят в наши диверсифицированные портфели акций «второго эшелона».