Компания «Иркутскэнерго» опубликовала отчетность по МСФО за 6 месяцев 2013 года. Согласно вышедшим данным, совокупная выручка компании выросла на 6,5% (здесь и далее г/г) до 42,4 млрд рублей. Доходы от реализации электроэнергии (э/э) увеличились до 28,8 млрд рублей (+1,9%), а выручка от продажи теплоэнергии составила 9,1 млрд рублей (10,8%). Прочие статьи доходов выросли более чем на треть - до 4,5 млрд рублей. К сожалению, компания не раскрывает внутригодовых показателей операционной деятельности.

Себестоимость реализации составила 31,5 млрд рублей (+11%). Основными причинами роста затрат выступили увеличение расходов на покупку электроэнергии и заработной платы персоналу, которые составили 8,7 млрд рублей (+24%) и 5,2 млрд рублей (+17,8%) соответственно.

Валовая прибыль в отчетном периоде составила 10,9 млрд рублей (-4,4%). Существенного расхода коммерческих, административных и налоговых платежей, за исключением налога на прибыль, не происходило. Стоит, однако, отметить, что прочие операционные расходы в отчетном периоде составили 1,5 млрд рублей против 200 млн рублей годом ранее. Такое увеличение мы связываем с начислением резерва под обесценение дебиторской задолженности.

В результате, операционная прибыль компании уменьшилась до 5,39 млрд рублей (-27%). В отчетном периоде, вследствие увеличение долгосрочных инвестиций до 18 млрд рублей, произошел рост финансовых доходов компании, которые составили 480 млн рублей. За первое полугодие 2013 года долговая нагрузка генератора выросла до 26 млрд рублей, что повлекло увеличение финансовых расходов.

Как итог, чистая прибыль компании в отчетном периоде уменьшилась до 3,9 млрд рублей (-39%).

Далее скажем несколько слов о положении компании и ее перспективах. Напомним, что бизнес-контур Иркутскэнерго подразумевает операционную диверсификацию: помимо гидро- и теплоэлектростанций компания владеет рядом угольных разрезов, частично обеспечивая топливом собственные ТЭЦ.

Необходимо отметить и существенное увеличение по итогам 2012 года объемов реализации перепродаваемой электроэнергии. Общий объем продаж э/э по итогам 2012 года составил 104,2 млн МВт-ч, из которых только 57,9 млн МВт-ч - электроэнергия, выработанная самой Иркутскэнерго, остальное - перепродажи.

Другим важным аспектом деятельности компании является тот факт, что Иркутскэнерго входит в холдинг EN+ Олега Дерипаски. Как следствие, основными потребителями произведенной электростанциями компании э/э являются предприятия, входящие в ОК Русал.

Поставку электроэнергии этим предприятиям Иркутскэнерго осуществляет по свободным двусторонним договорам (СДД), их доля по итогам 2012 года в общей реализации произведенной Иркутскэнерго э/э составила две трети. На наш взгляд, такая практика противоречива. С одной стороны, компания имеет гарантированного потребителя, с другой – цена реализации по двусторонним договорам существенно ниже, чем на рынке на стуки вперед (РСВ).

Как видно из графика, цена реализации электроэнергии для Иркутскэнерго по СДД снижалась последние два года, достигнув 397 рублей за 1 МВт-ч. Цена на РСВ, напротив, в период с 2009 по 2012 неуклонно росла, составив 647 рублей в 2012 году. Судя по всему, в свободных двусторонних договорах существует привязка цены на электроэнергию к ценам на алюминий (такой метод определения цен прописан в долгосрочном договоре между Красноярской ГЭС и Красноярским алюминиевым заводом). Таким образом, можно сделать вывод о том, что свободные договоры ограничивают рост финансовых показателей Иркутскэнерго. Доля э/э по СДД в 2012 году в общем объеме продаж достигла трети, а выручка от ее реализации, согласно бухгалтерской отчетности по РСБУ, составила лишь четверть общих доходов компании.

В конце сентября прошел конкурентный отбор мощности (КОМ), по результатам которого были определены цены продаж мощности в 2014 году по зонам свободного перетока в России. Для зоны свободного перетока «Сибирь», в которой действует Иркутскэнерго, цена за 1 МВтч в месяц составила 97 500 рублей, что на 37,5% ниже цены на мощность, определенной для 2013 года. На финансовых показателях Иркутскэнерго это должно сказать негативно: на долю реализации мощности по ценам КОМ приходится более 10% выручки компании.

Не добавляет оптимизма и текущая ситуация с ценами на РСВ – по итогам августа в зоне «Сибирь» они упали более чем на 20%, по сравнению со средними ценами в июле. Таким образом, можно ожидать замедление темпов роста выручки Иркутскэнерго во втором полугодии 2013 года.

Наконец, одной из важнейших проблем, которые волнуют миноритариев компании, является участие Иркусткэнерго в непрофильных активах. О намерениях построить сталеплавильный завод по производству арматуры и центр обработки данных, стоимостью 2,5 млрд рублей, мы писали ранее. Не так давно появилась информация о выкупе компанией допэмисии ОАО «ЭнСер» на сумму 1,7 млрд рублей. В собственности ОАО «ЭнСер» находятся электрические и тепловые сети в г. Миасс, а полученные в результате допэмиссии средства планируется потратить на модернизацию распределительных активов. При этом до размещения допэмисии Иркутскэнерго осуществляло 100% контроль над предприятием через оффшор Graciosa Holdings Limited, который, в свою очередь, приобрела в апреле 2012 года. Кроме того, Иркутскэнерго активно выдает займы связанным сторонам. Общая сумма долей участия в дочерних компаниях и выданных им займов отражается в отчетности компании по строчке «Долгосрочные инвестиции», составившая на конец первого полугодия 2013 года порядка 18 млрд рублей. На наш взгляд, в рамках модели управления акционерным капиталом эти средства было бы логичнее направить на развитие профильного бизнеса и повышение операционной эффективности.

Акции Иркутскэнерго, по нашим оценкам, обращаются с мультипликатором P/E 2013 более 8, что, с учетом озвученных операционных и общекорпоративных рисков, исключает бумаги компании из списка наших приоритетов.

Мосэнерго опубликовала отчетность по МСФО за 1 полугодие 2013 года. Согласно вышедшим данным, выручка компании составила 81,3 млрд рублей (-5%, здесь и далее г/г). К сожалению, компания не слишком подробно раскрывает информацию о собственной операционной деятельности. Однако по тем данным, которые удалось обнаружить, можно сделать вывод о том, что в первом полугодии текущего года выработка электроэнергии станциями компании снизилась до 30,4 тыс ГВт-ч (-5,4%). При этом продолжает расти доля выработки новых блоков, составившая 17,4% против 15,2% годом ранее. Отметим, что общее уменьшение производственных показателей не привело к снижению доходов от реализации электроэнергии, которые составили 44,8 млрд рублей (+5,2%). Напомним, что после объединения ОАО «МОЭК» и ОАО «МТК» у Мосэнерго изменилась система расчетов в сегменте теплоэнергии, выручка от реализации которой в отчетном периоде составила 35 млрд рублей (-16%). При этом отпуск теплоэнергии снизился на 0,8% до 39,5 млн Гкал.

Операционные расходы компании уменьшились до 75,2 млрд рублей (-7%). Основным фактором снижения выступило уже упоминавшееся объединение ОАО «МОЭК» и ОАО «МТК»: в результате затраты на транспортировку теплоэнергии составили 4,8 млрд рублей (-68,2%). Таким образом, определенный синергетический эффект от объединения МОЭК и МТК, выразившийся в стремительном падении расходов и более медленном снижении доходов от реализации теплоэнергии, составил для Мосэнерго по итогам первого полугодия порядка 3,7 млрд рублей. Неприятным сюрпризом выступило наличие убытка от обесценения дебиторской задолженности, составившего 2,3 млрд рублей. Есть определенный риск, что по итогам года сумма этого убытка станет значительнее.

Операционная прибыль компании выросла на 17,8% - до 6,7 млрд рублей. Отметим, что компания в отчете о прибылях и убытках не отражает процентных расходов – они капитализируются в составе основных средств. Долговая нагрузка Мосэнерго в иностранной валюте – евро – составляет около 11,3 млрд рублей, что в отчетном периоде вылилось в существенные отрицательные курсовые разницы порядка 700 млн рублей. Негативный эффект от получения этих расходов немного сгладили финансовые доходы, снизившиеся в отчетном периоде почти вдвое – до 460 млн рублей.

Как итог, чистая прибыль компании за первое полугодие 2013 года составила 5,2 млрд рублей (+0,4%). А убыток за второй квартал составил, таким образом, 2,2 млрд рублей.

Несколько слов о ближайших перспективах компании. В сентябре 2013 года Газпромэнергохолдинг приобрел у Правительства Москвы ОАО «МОЭК», владеющее котельными и тепловыми сетями. Почти сразу после приобретения менеджментом Гахпромэнергохолдинга было обозначено намерение модернизировать малоэффективные котельные ОАО «МОЭК» с переброской нагрузки на Мосэнерго. Планируется, что на модернизацию будет потрачено порядка 250 млрд рублей, освоить данный объем финансирования планируется к 2025 году. С одной стороны, такая информация может быть позитивна для Мосэнерго, ведь возрастут операционные и финансовые показатели. С другой стороны, принимая во внимание тот факт, что теперь МОЭК и Мосэнерго действуют в общем корпоративном контуре, на наш взгляд, существует некоторый риск, что финансирование этих капитальных затрат может быть переложено на саму Мосэнерго. Финансовое положение генератора довольно устойчиво: долговая нагрузка составляет 2% от величины собственного капитала. К тому же, у Мосэнерго уже есть опыт в подобной деятельности – компания финансирует строительство нового парогазового блока на Череповецкой ГРЭС, принадлежащей ОГК-2. При этом генератор осуществляет собственную масштабную инвестиционную программу – к концу 2014 года должны быть введены в эксплуатацию 640 МВт новых мощностей, объем финансирования на 2013 год – порядка 40 млрд рублей.

Отметим, что накануне ФСТ в целях сдерживания роста тарифов естественных монополий озвучило планы по снижению нормы доходности по ДПМ с 14 до 13% в 2014 году и до 12% в 2015 г. В ответ на это иностранные инвесторы в российскую электроэнергетику направили письмо В. Путину с просьбой рассмотреть возможность сохранения нормы доходности по ДПМ на текущем уровне. Об этом сообщил глава «Э.Он Россия» Максим Широков. Понижение нормы доходности больно ударит по будущим доходам генерирующих компаний, в особенности, Мосэнерго, финансовые показатели которой при базовом сценарии в 2015 году должны существенно вырасти.

Как видно из вышесказанного, компанию в будущем подстерегает ряд опасностей, связанных как с общей конъюнктурой рынка электро- и теплоэнергии, так и возможными недочетами корпоративного управления. Акции Мосэнерго, по нашим оценкам, обращаются с P/E 2013 порядка 6, и выглядит оцененными более высоко, по сравнению с другой дочкой Газпромэнергохолдинга - ТГК-1, которая и является нашим фаворитом в секторе электрогенерации.

На конференции будут рассматриваться вопросы правильного отношения к деньгам, контроля доходов и расходов, ведения финансового планирования, выбора инвестиционных инструментов и многое другое.

Выступление Алексея Астапова, заместителя Председателя Правления УК «Арсагера» на тему «Как выбрать ПИФ» состоится 30 сентября в 19:00.

Накануне произошло несколько событий, касающихся компаний электросетевого комплекса в России. Во-первых, все сетевые компании, подконтрольные Россетям отчитались за первое полугодие 2013 года по МСФО. Финансовые результаты трудно назвать впечатляющими. Подробнее об этом во второй части отчета.

Во-вторых, при рассмотрении проекта федерального бюджета на 2014-2016 гг. и прогноза социально-экономического развития на этот же срок правительство приняло решение о нулевом росте тарифов на газ, электроэнергию и железнодорожные перевозки на следующий год. Однако озвученные меры коснуться не всех, а только промышленных потребителей услуг естественных монополий. Таким образом, следующего повышения тарифов для промышленных потребителей следует ждать 1 июля 2015 года, индексация должна произойти на уровне инфляции за 2014 год. Для населения индексация с 1 июля 2015 года будет рассчитана по формуле «инфляция предыдущего года, умноженная на 0,7». В дальнейшем, начиная с 2017 года, планируется обеспечить увеличение тарифов в зависимости от экономического роста.

Ограничение тарифов в 2014 году существенно скажется на финансовых показателях сетевых компаний, а также вызовет новые проблемы, связанные с финансированием их инвестиционных программ. Глава Россетей Олег Бударгин оперативно отреагировал на решение правительства, выступив с заявлением о том, что монополия собирается принять ряд мер направленных как на снижение капитальных, так и операционных расходов. Предполагается снижение инвестпрограмм на 30%, а также сокращение персонала в исполнительном аппарате дочерних компаний и индексация заработной платы непроизводственному персоналу только в случае выполнения программы сокращения издержек.

В-третьих, Минэнерго и ФСТ разработали новый вариант решения проблемы «последней мили». Механизм отмены перекрестного субсидирования пока находится в стадии обсуждения, однако основные шаги приобрели достаточно четкий контур. Отметим, что это уже третья попытка решить давно назревшую проблему. Новый вариант предполагает прекращение действия договоров последней мили с 1 января 2014 года по всей стране за исключением 4 регионов (Бурятия, Еврейская АО, Амурская область, Забайкальский край), где такие договоры будут продлены до 2025 года, а в остальных 15 – на три-пять лет. Основным преимуществом возможного решения является отсутствие запрета на заключение прямых договоров на поставку электроэнергии с ФСК ЕЭС. Очевидно, что вследствие этого решения распределительные компании испытают негативный эффект, а оператор магистральных сетей может существенно выиграть от прихода крупных потребителей.

В-четвертых, во многом определяющее значение для нескольких МРСК будут иметь итоги проведения в регионах конкурсов на присвоение статусов гарантирующих поставщиков (ГП). Отметим, что в течение 2013 года в связи с лишением ряда сбытовых компаний такого статуса МРСК Сибири, Волги, Центра и Приволжья, Северо-Запада и Центра стали выполнять функции ГП. Конкурсы на присвоение статуса ГП проходят в следующих регионах — Орловская, Брянская, Ивановская, Курская, Мурманская, Новгородская, Омская, Пензенская, Тверская, Тульская области и Бурятия. Они проводятся по форме «голландского аукциона», когда их участникам сначала предлагается погасить 100% задолженности предыдущего ГП, потом 80% и так далее с понижением до 20% от общего долга. К настоящему моменту уже прошло 2 раунда, и не было принято ни одной заявки. Отметим, что общая задолженность бывших ГП по этим регионам составляет 29,24 млрд рублей. Если заявок не последует в дальнейшем, то функции ГП продолжат осуществлять МРСК.

Очевидно, что озвученные меры и процессы, начало которым положено решениями правительства и Минэнерго, будут иметь отрицательный эффект для электросетевой отрасли в целом и инвестиционной привлекательности компаний.

Анализ финансовой отчетности электросетевых компаний.

Является ли хеджирование (формирование индексного портфеля акций с одновременной продажей фьючерса на индекс) наиболее выгодной операцией для инвестора в долгосрочной перспективе?

Нет, так как эффективно хеджироваться можно только приобретением опционов, по которым нет вариационной маржи

Нет, так как хеджирование снижает доходность базового актива

Да, так как позволяет вкладывать средства под фиксированный процент

Да, так как позволяет защититься от неблагоприятных изменений цен базового актива

Для чего, по мнению УК «Арсагера», используют срочный рынок большинство его участников?

АК Трансаэро, впервые представила промежуточную отчетность по МСФО за 1 п/г. 2013 г. Выручка компании выросла на 18% (здесь и далее г/г.) до 45,5 млрд руб. на фоне значительного роста пассажирооборота, который возрос на 22% до 21,9 млрд пкм. В целом за отчетный период авиакомпания перевезла 5,5 млн пассажиров и 29 тыс. тонн грузов и почты, что на 27% и 6% соответственно больше, чем за аналогичный период прошлого года. Себестоимость росла темпами, соразмерными с ростом выручки даже при более быстрых темпах роста расходов на парк воздушных судов. В итоге операционная прибыль авиаперевозчика увеличилась на 14%, составив 4,1 млрд руб. Стоит отметить, что у компании продолжают расти долговые обязательства. Их размер (с учетом финансового лизинга) составил 82 млрд руб. на конец отчетного периода, против 77 млрд руб. - на начало. Это стало причиной роста процентных расходов с 4 до 4,9 млрд руб. Однако, это не помешало авиакомпании показать чистую прибыль по итогам отчетного периода, составившую 464 млн руб. (+69%) Во многом, это заслуга статьи прочие доходы и расходы, отразившей в 1 п/г 2013 г. прибыль в размере 1,4 млрд руб., против прибыли 1,2 млрд руб., полученной годом ранее. По большей части результаты по данной статье были сформированы от сделок компании по обратному лизингу (Трансаэро продает часть своих самолетов и затем берет их обратно в лизинг), а также доходами от неиспользованных билетов.

Согласно заявлениям компании основными задачами ближайших лет будут являться: обеспечение роста объемов перевозок и финансовых показателей на уровне не менее 15%, а также, снижение удельных показателей долговой нагрузки как за счет сокращения обязательств по финансовому лизингу, так и за счет начала сокращения объема финансовых заимствований. Помимо всего прочего, в компании отмечают, что в ближайшие два года масштабных закупок самолетов не планируется. Снижение темпов наращивания воздушного парка, на наш взгляд, позволит авиакомпании сконцентрироваться на эффективности его использования, что неминуемо отразится на росте ее финансовых показателей. Однако, исходя из наших прогнозов чистой прибыли, акции Трансаэро в данный момент не являются интересной инвестиционной возможностью.

Недавно мы провели пересмотр наших прогнозов в части макроэкономики и цен на сырьевые товары. Основным поводом для пересмотра прогнозов стала статистика за 1П13, а также новая информация относительно перспектив регулирования тарифов естественных монополий.

Прежде всего, отметим, что по итогам 8 месяцев средняя цена нефти марки Brent составила 108,05 долларов за баррель. Это довольно хорошо укладывается в наш прогноз среднегодовой цены в 2013 в 111,26 долларов за баррель, который мы не меняем. Отклонение от прогноза небольшое и мы считаем, что рост политической напряженности на Ближнем Востоке будет способствовать тому, что во второй половине года цены на нефть будут находиться на более высоких уровнях.

Счет товаров и услуг платежного баланса России по итогам 1П13 составил 91,6 млрд долларов (-15,4% по сравнению с 1П12). При этом наш прогноз на 2013 год (146,3 млрд долларов), так же как и прогноз цен на нефть, остается без изменений.Если текущий счет сюрпризов не принес, то счет движения капитала в очередной раз неприятно удивил. Отток капитала по итогам 8 месяцев составляет по оценкам ЦБ и Минэкономразвития 50-55 млрд долларов. В результате уже сейчас правительство прогнозирует отток капитала по итогам года в размере 67-75 млрд долларов. Наш предыдущий прогноз предполагал отток капитала в размере 35 млрд долларов. Теперь же мы исходим из оценки в 71 млрд долларов.

Следствием изменения прогноза по оттоку капитала стал наш новый прогноз курса рубля. Мы понизили наш первоначальный прогноз среднегодового курса рубля с 31,35 USD/RUR (средний курс за 8 месяцев составил 31,38 USD/RUR) до 31,85 USD/RUR. При этом мы считаем, что в оставшееся до конца года время курс рубля немного укрепится и на конец года составит 32,50 USD/RUR (прогноз остался без изменений).

На этом фоне мы несколько повысили прогноз по темпам роста денежной массы в этом году: с 12,5% до 13,3%. Причиной тому стали более высокие темпы прироста кредитного портфеля банков: в 1П13 наблюдался почти 20% прирост кредитных портфелей. В результате мы повысили наш прогноз по росту кредитования в этом году с 15% до 19%.

В целом все описанные выше корректировки (за исключением оттока капитала) носили косметический характер и относились в основном к 2013 году. Настоящий сюрприз нам приготовило правительство, объявив о заморозке тарифов ряда естественных монополий в 2014 году. Помимо того, что в структуре общего объема потребления тарифы занимают около 17%, их размер еще и напрямую влияет на себестоимость производства товаров в России (доля отечественных товаров, в общей структуре потребления составляет порядка 50%). Следствием этой инициативы, по нашим расчетам, будет снижение инфляции в 2014 году до уровня в 5%. Это способно не только ускорить темпы роста ВВП, но и существенно повилять на стратегию поведения участников долгового рынка, сделав еще более привлекательными вложения в «длинные» облигации.

возможность для людей владеть бизнесом с помощью акций,

возможность для бизнеса получать средства на развитие,

фондовый рынок - это механизм конкуренции и естественного отбора лучших компаний.

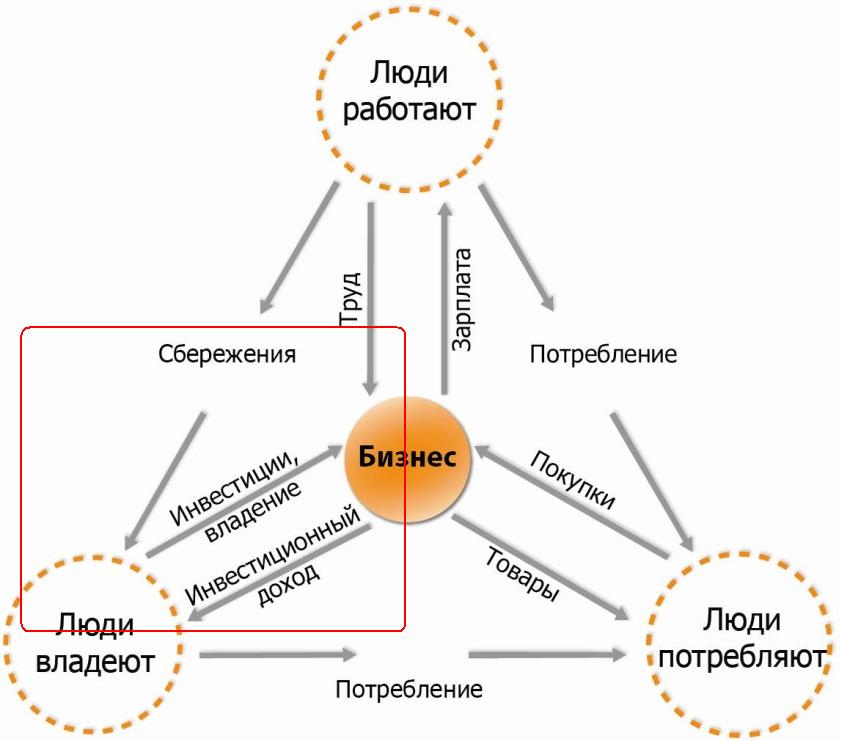

Взаимодействие людей и бизнеса в рамках экономики представлены на схеме ниже. Тут же выделена та часть взаимодействия, где присутствуют компании, управляющие капиталом.

К компаниям, управляющим капиталом (УК), в терминах данной статьи, мы будем относить организации, предоставляющие услуги по осуществлению сбережений и инвестиций в бизнес для физических лиц. Сюда можно отнести компании, управляющие ПИФами и индивидуальными портфелями, а также пенсионные фонды. Следует уточнить, что НПФы непосредственно управлением активами не занимаются. К их функциям относится:

операционный сервис по привлечению денег от людей,

выбор управляющих, непосредственно осуществляющих операции с активами,

операционный сервис по выплате доходов по аннуитетной схеме при достижении пенсионного возраста.

Основные варианты получение инвестиционного дохода:

проценты по облигациям и номинал (при погашении),

рост курсовой стоимости ценных бумаг,

дивиденды по акциям.

Мы в рамках данной статьи не рассматриваем все варианты сбережений, оставляя за схемой те, что не связаны напрямую с вложением в бизнес: приобретение государственных облигаций, золота, а также банковские депозиты (депозиты можно рассматривать как способ вложения в бизнес лишь в части пропорциональной кредитованию компаний). Тем более что роль УК при осуществлении таких сбережений обычно сведена к минимуму.

Алроса представила отчетность за 1 п/г. 2013 г. по МСФО. Выручка увеличилась на 7% (здесь и далее г/г.), до 82,2 млрд руб. на фоне роста объемов реализации алмазов на 11%. При этом отметим, что объемы добычи возросли только на 4%; это означает, что компания продолжает продавать имеющиеся запасы алмазов. Себестоимость продемонстрировала опережающие темпы роста +17% . В итоге, валовая прибыль компании осталась на прошлогоднем уровне, составив 42 млрд руб. Поскольку общие административные, коммерческие и прочие операционные расходы не продемонстрировали каких-либо существенных изменений, операционная прибыль также показала результат годичной давности, составив 30,4 млрд руб. В блоке финансовых статей обращают на себя внимание возросшие расходы по обслуживанию долга компании, составившие 4,6 млрд руб., против 4 млрд руб. годом ранее, а также сальдированный отрицательный результат по курсовым разницам в размере 6,4 млрд руб., против 5,1 млрд руб., полученного годом ранее. В итоге чистая прибыль компании отчетном периоде сократилась на 10%, составив 14,6 млрд руб. По нашим прогнозам, чистая прибыль компании в ближайшие пару лет будет находиться в диапазоне 30-34 млрд руб. Исходя из этих прогнозов, акции компании торгуются с P/E 2013 около 8 и в число наших приоритетов не входят. Отметим, что внимание инвесторов в этих бумагах приковано к затянувшейся теме приватизации. Участники рынка ожидают, что продажа части госпакета благотворно скажется на ликвидности акций, на уровне корпоративного управления, а также даст новые ориентиры относительно стоимости компании.