Производитель автомобилей General Motors Company раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Отметим, что после продажи европейского дивизионов компания провела перегруппировку отчетных сегментов: теперь непосредственно автомобильный бизнес представлен двумя подразделениями – «Северная Америка» и «Остальной мир».

Совокупная выручка американской компании снизилась на 2.4% - до $145.6 млрд., главным образом, за счет падения оптовых продаж.

Основным рынком для GM является Северная Америка, на которую по итогам 12 месяцев 2017 года приходилось около 73% продаж по количеству автомобилей или 76% по объему выручки. В выручке признаются оптовые продажи автомобилей (продажи дилерам). За отчетный период выручка в Северной Америке упала на 6.5%; при этом падение объемов продаж составило 11.3%, что было частично компенсировано повышением средних цен (+5.4%). Сокращение объемов продаж связано, в первую очередь, с уменьшением реализации легковых моделей Chevrolet, частично компенсировано увеличением продаж кроссоверов этой марки. По итогам 12 месяцев компании удалось повысить рентабельность этого сегмента на уровне 10.7%. Данный уровень рентабельности был, прежде всего, обусловлен изменением структуры продаж и благоприятным ценообразованием, а также снижением материальных и транспортных расходов, связанных с перевозкой автомобилей. К неблагоприятным факторам можно отнести эффект от ослабления курса мексиканского песо по отношению к доллару США и снижение оптовых объемов продаж.

Сегмент «Остальной мир» продемонстрировал рост продаж (+1%). Причинами выступил рост оптовых объемов реализации внедорожников на Ближнем Востоке, а также наращивание общей доли рынка в Южной Америке.

К причинам роста рентабельности сегмента можно отнести снижение постоянных издержек из-за урегулирования, а также благоприятную рыночную конъюнктуру в Австралии и Египте.

Важной особенностью сегмента является то, что в нем учитываются итоги деятельности совместных предприятий GM в Китае: всего в Поднебесной корпорация в отчетном периоде продала 4.04 млн автомобилей (+3.2%), это принесло компании прибыль около $1.95 млрд. Таким образом, именно китайский рынок позволил сегменту «Остальной мир» остаться прибыльным. Кроме того, стоит упомянуть о снижении в Китае продаж автомобилей с рабочим объемом двигателя 1.6 л. и ниже ввиду прекращения налоговых стимулов со стороны государства, что опять же сместило продажи к более маржинальным моделям – внедорожникам Buick и Chevrolet.

Рост выручки и прибыли сегмента «Финансовые услуги» напрямую связаны с увеличением объема лизингового портфеля. Рентабельность прибыли сегмента остается на стабильном уровне.

Эффект от «бумажных» списаний, связанных, главным образом, с продажей активов европейского сегмента, по итогам года достиг $4.2 млрд. Кроме того, эффективная налоговая ставка составила более 97% из-за переоценки отложенных налоговых активов, связанной с налоговой реформой в США.

В итоге чистая убыток за отчетный период составил $3.9 млрд. снизилась в 5,9 раз и составила $1,3 млрд. В течение 2017 года компания выкупила собственных акций на $4.5 млрд и выплатила дивиденды на сумму $2.2 млрд.

После выхода отчетности мы пересмотрели в сторону понижения прогноз по будущим финансовым результатам североамериканского сегмента, отразив более низкую операционную рентабельность. Снижение прогнозной балансовой цены акции и повышение ROE связано с неожиданным для нас итоговым убытком в 2017 году.

Если говорить о будущих результатах компании, то мы ожидаем, что в среднесрочной перспективе компания сможет зарабатывать чистую прибыль около $8.5-9.5 млрд. Мы надеемся, что этому будут способствовать прочные позиции компании в Китае и предпринятые меры по реструктуризации бизнеса в Европе.

Компания LyondellBasell Industries N.V. (LYB) раскрыла финансовую отчетность за 2017 год.

Совокупная выручка выросла на 18,2% - до $34,5 млрд.

Наибольший вклад в доходы компании внес Евразийский дивизион, выручка которого увеличилась почти на 16% до $12,3 млрд. на фоне роста продаж полиэтилена и полипропилена (+1,9%) и средних расчетных цен на данные продукты (+13,7%). Операционная прибыль этого сегмента возросла на 9,4%, составив $1,6 млрд, что объясняется опережающей динамикой расходов на фунт проданной продукции.

Заметно увеличились доходы Американского сегмента, составившие$10,4 млрд (+14,6%) на фоне роста производства этилена (+14,5%) и снижения выпуска пропилена (-0,1%). Средние расчетные цены на продукцию этого дивизиона увеличились на 3,4%. Операционная прибыль возросла только на 2,8% – до $2,5 млрд - главным образом, из-за опережающего роста удельных затрат.

Доходы сегмента Промежуточных и производных продуктов увеличились на 17,2% до $8,5 млрд на фоне роста средних расчетных цен на 19,2%. Продажи, в свою очередь, снизились на 1,7%. Рост операционной прибыли в этом дивизионе составил 13,6% – до $1,2 млрд.

Операционный убыток сегмента Переработки нефти составил $22 млн, несмотря на увеличение объемов нефти, поступившей в переработку на 17,4%.Операционная прибыль технологического сегмента сократилась на 17,2% - до $183 млн.

Совокупная операционная прибыль компании по итогам отчетного периода составила $5,5 млрд (+7,9%).

Чистые финансовые доходы составили $33 млн (сказались затраты в размере $113 млн, связанные с погашением находящихся в обращении нот) против доходов в размере $173 млн годом ранее. Отметим также двукратное снижение выплат по налогу на прибыль в связи с включением в 4 кв. 2017 г. налоговых льгот на суму $ 819 млн, что объясняется более низкой ставкой подоходного налога в результате недавно принятого закона США о снижении налогов.

В итоге чистая прибыль LyondellBasell возросла на 27,2% - до $4,9 млрд. В 2017 году компания выкупила акций на сумму около $900 млн, а уставный капитал уменьшился на 2%. В результате рост EPS составил 33,6%.

В целом вышедшие результаты оказались в рамках наших ожиданий. По итогам внесения фактических данных мы несколько повысили наши прогнозы финансовых показателей по американскому и европейскому дивизиону на всем прогнозном периоде.

В целом мы ожидаем, что в ближайшие несколько лет чистая прибыль компании будет находиться в диапазоне $3,9 – 4,3 млрд. Акции LyondellBasell Industries N.V. являются одним из наших приоритетов в отрасли «Materials».

ММК раскрыл консолидированную финансовую отчетность за 12 месяцев 2017 года.

Выручка компании выросла на 34% – до $7,5 млрд на фоне выросших цен реализации продукции и стабильных объемов продаж.

При этом существенный рост цен был зафиксирован как на внутреннем рынке (+29,4%), так и на внешних рынках (+47,6%). Продажи металлопродукции составили 11,3 млн тонн (+0,1%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках выросла с 45,5% до 46,5%.

Операционные расходы выросли сильнее, составив $6,1 млрд (+46,1%). Значительная доля роста расходов пришлась на сырье, прежде всего, на уголь (+47,3%) и железную руду (+39,6%). Стоит отметить, что снижение доли угля в структуре материальных затрат в 4 квартале 2017 года связано с существенным увеличением закупки концентрата производства «ММК Уголь» и, как следствие, снижения доли закупок со стороны. Себестоимость тонны товарной продукции выросла на 36,1% до 453 долл. за тонну. В то же время ряд статей показали умеренный рост (амортизация, оплата труда). Коммерческие и административные расходы выросли на 23,1% - до $800 млн. Кроме того, на результат 2016 года повлияло получение прибыли от продажи пакета Fortescue Metals Group (FMG). В итоге операционная прибыль сократилась на 0,5%, составив $1,45 млрд.

В отчетном периоде чистые финансовые доходы компании составили $40 млн. Причиной такого результата стало решение менеджмента возобновить проект модернизации и тем самым, восстановить резерв, созданный под замороженное незавершенное строительство в сумме $137 млн. Отрицательные курсовые разницы в отчетном периоде составили $30 млн. Расходы на обслуживание долга показали значительное сокращение (с $100 млн до $33 млн) на фоне существенного снижения заемных средств. Напомним, что в соответствии со стратегией финансирования компании в дальнейшем предполагается привлекать долгосрочные заемные средства для финансирования закупки оборудования по крупным инвестиционным проектам. Остальные инвестиции планируется осуществлять из собственных средств.

В итоге чистая прибыль ММК снизилась на 9,9%, составив $814 млн.

Приятной новостью для акционеров комбината стали рекомендованные Советом директоров дивиденды за 2017 год в размере 0,806 руб. на акцию. Таким образом, с учетом дивидендов за 6 месяцев (0,869 руб. на акцию) и 9 месяцев (1,111 руб. на акцию) по итогам всего 2017 г. компания может выплатить в виде дивидендов около $535 млн, или 77% от свободного денежного потока (около 45% чистой прибыли). ММК перешел на ежеквартальную выплату дивидендов.

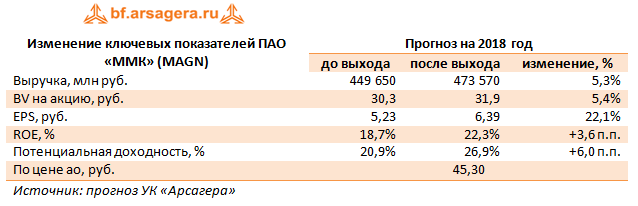

По итогам вышедшей отчетности мы внесли ряд изменений в модель компании, уточнив прогнозы размеров себестоимости и выручки, что привело к увеличению потенциальной доходности акций.

Акции ММК торгуются с P/E 2018 около 7 и P/BV 2018 порядка 1,4 и не входят в число наших приоритетов в секторе металлургии.

Итоги 2017 г: рост цен на сталь поддержал годовой результат

5 февраля 2018 в 18:09

Северсталь раскрыла консолидированную финансовую отчетность за 2017 год. Оговоримся, что нами будут проанализированы данные отчетности в рублях, которые были рассчитаны на основе данных в долларах США и среднего курса доллара за период, в сопоставлении с результатами за аналогичный период 2016 года.

Совокупная выручка компании увеличилась на 15,6%, составив 457 млрд руб. На экспорт пришлось 40% консолидированной выручки компании.

Продажи угля упали на 42% – до 1,7 млн тонн, что стало следствием запланированных работ по перемонтажу лав на шахтах «Воркутинская» и «Комсомольская». Вместе с тем цены на уголь в рублевом выражении за год прибавили почти 42%. В итоге выручка по данному направлению снизилась на 50% – до 3,5 млрд руб. В условиях производственной реструктуризации сегмента Северсталь продолжает обеспечивать себя углем, сократив при этом реализацию концентрата внешним покупателям.

Продажи железорудного сырья выросли на 9% – до 6,6 млн тонн, при этом рублевая цена увеличилась на треть – до 4 536 руб. за тонну. Указанные обстоятельства привели к росту выручки от продажи ЖРС на 44,5% - до 30,1 млрд руб.

Продажи проката выросли на 5,7%, составив 8,5 млн тонн. Выручка по этому сегменту возросла на 22%, составив 272 млрд руб. на фоне увеличения рублевых цен на прокат на 15,5% – до 31 838 руб. за тонну. Сегмент изделий конечного цикла продемонстрировал снижение продаж на 0,3%, а его выручка выросла на 5,3% – до 93 млрд руб.; при этом цены реализации увеличилась, составив 49,9 тыс. руб. за тонну.

Вслед за ростом сырья средняя себестоимость производства тонны сляба на Череповецком металлургическом комбинате выросла на 29,6% – до 18 655 руб. Общая себестоимость продаж увеличилась на 15,5%, достигнув 276 млрд руб. Административные и коммерческие расходы выросли на 4%, в итоге операционная прибыль Северстали выросла на 24,2% до 126 млрд руб.

Долговая нагрузка составила 120,6 млрд руб., снизившись с начала года на 1,5 млрд руб. Это стало следствием разнонаправленных процессов: во-первых, размещения конвертируемых Еврооблигаций с погашением в 2022 году на сумму $250 млн. с нулевым купоном и долговых бумаг с погашением в 2021 году с купоном 3,85% на сумму $500 млн, а во-вторых, плановым погашением Еврооблигаций на сумму $594 млн.

Отметим, что долговое бремя практически полностью номинировано в валюте, что вкупе с укреплением рубля в отчетном периоде привело к положительным курсовым разницам в размере 2,6 млрд руб. (год назад – 32,3 млрд руб.).

Среди прочих моментов отчетности отметим единовременный убыток, связанный, со списанием резервов курсовых разниц по пересчету в валюту представления в сумме 307 млн дол. (17,9 млрд руб.), относящийся к иностранным подразделениям, которые были ликвидированы.

В итоге чистая прибыль Северстали составила 79 млрд руб., снизившись более чем на четверть. В долларовом исчислении снижение прибыли оказалось несколько меньше (-16,3%).

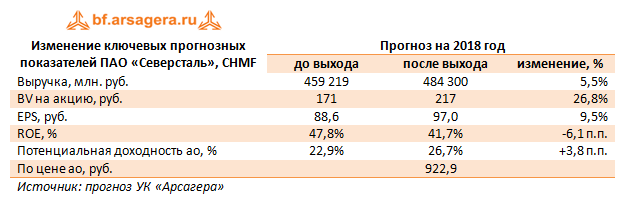

Отчетность вышла лучше наших ожиданий. По ее итогам мы повысили прогноз финансовых показателей на будущий период. Кроме того, стоит добавить, что мы пересмотрели в сторону роста прогноз по доле прибыли, направляемой на выплату дивидендов.

На данный момент бумаги компании торгуются исходя из P/E 2018 около 10 и не входят в число наших приоритетов.

В отчетном периоде количество магазинов увеличилось на 16,3% - до 16 350 штук. Основной рост пришелся на формат «магазины у дома», прирост которых составил 1 604 штуки. Торговая площадь росла более медленными темпами (+13,6%), достигнув 5 755 тыс. кв. м.

Совокупная выручка компании выросла на 6,4% - до 1 143 млрд руб. Сопоставимые продажи снизились на 3,4% на фоне сокращения трафика на 3,2% и среднего чека на 0,2%. Валовая рентабельность компании в годовом сопоставлении сократилась с 27,52% до 26,65%. В итоге валовая прибыль составила 304,7 млрд рублей (+3,0%). При этом операционная маржа сократилась с 10,03% до 8,03%, что, скорее всего, было связано с ростом коммерческих и общехозяйственных расходов, связанных с открытием новых магазинов, потребовавших увеличения расходов на рекламу, оплату труда, аренду и коммунальные платежи. В результате чистая прибыль снизилась более чем на треть, составив 35,5 млрд руб.

Вышедшие данные оказались несколько хуже наших ожиданий. Мы пока не стали менять свои прогнозы на 2018 и последующие годы, ожидая более подробной информации о том, как компания планирует распорядиться привлеченными в ходе допэмиссии средствами.

Мы ожидаем, что в ближайшее время в ситуация розничном ритейле продолжит определяться достаточно острой конкурентной борьбой, что будет оказывать негативное влияние на маржинальность бизнеса. Дальнейшие усилия компаниям этого сектора предстоит направить на закрытие убыточных торговых точек и оптимизацию логистической инфраструктуры.

Вместе с тем, в текущем году компании сектора вправе надеяться на некоторое улучшение финансовых показателей вследствие наметившегося восстановления потребительского спроса, а также ожидающихся более высоких темпов инфляции.

Мы планируем вернуться к обновлению модели Магнита после выхода полнотекстовой финансовой отчетности.

На данный момент акции компании торгуются исходя из P/E2018 около 13 и примерно за 2,5 балансовой цены (без учета допэмиссии) и не входят в число наших приоритетов.

В этом обзоре мы рассмотрим публиковавшуюся в декабре 2017 года макроэкономическую информацию.

В первую очередь следует отметить, что по оценке Минэкономразвития ВВП в ноябре 2017 года снизился на 0,3% (здесь и далее: г/г) после роста на 1% по итогам октября. Министерство не опубликовало оценку динамики ВВП по итогам января-ноября завершившегося года, однако оно предоставило свою оценку годовой динамики ВВП за 2017 год исходя из месячных данных Росстата. По этой информации рост ВВП в 2017 году должен находиться в диапазоне 1,4-1,8%.

Основной отрицательный вклад в ВВП в ноябре внесла динамика промышленного производства. По данным Росстата, в ноябре 2017 года промпроизводство резко снизилось (-3,6% к соответствующему периоду предыдущего года) после нулевой динамики по итогам октября. При этом с исключением сезонности в ноябре 2017 года промышленное производство сократилось на 1,4% (месяц к месяцу). По итогам января-ноября 2017 года промпроизводство увеличилось на 1,2% по сравнению с соответствующим периодом предыдущего года.

Что касается динамики в разрезе сегментов, то сегмент «Добыча полезных ископаемых» усилил снижение до 1% после уменьшения на 0,1% в октябре. В секторе «Обрабатывающие производства» рост сменился падением на 4,7% (+0,1% по итогам октября). В секторах «Электроэнергия, газ и пар» и «Водоснабжение» снижение ускорилось до 6,4% и 5,7% (в октябре сегменты снизились на 2,1% и 1% соответственно).

Таким образом, все без исключения сектора промпроизводства показали отрицательную динамику по итогам ноября. При этом отметим, что ускорение падения в энергетическом секторе может быть связано с фактором теплой погоды в ноябре. Ситуация с динамикой производства в разрезе отдельных позиций представлена в следующей таблице:

Отметим ухудшение динамики накопленного с начала года результата по ряду позиций добывающей промышленности (по сравнению с выпуском за десять месяцев 2017 года). В частности, добыча нефти в ноябре снизилась на 1,9%, что связано со сдерживающим влиянием продленной сделки ОПЕК. Это привело к тому, что за 11 месяцев рост добычи нефти сошел на нет (+0,2% по итогам января-октября 2017). Рост добычи природного газа за этот же период замедлился до 10,4% после 12% по результатам 10 месяцев. Вместе с этим произошло некоторое улучшение динамики в пищевой промышленности: так, производство мяса птицы выросло до 6,9% с 6,1% за январь-октябрь 2017 года. Динамика производства стройматериалов сохранялась разнонаправленной, но вместе с этим следует отметить ускорение роста выпуска строительных плит до 9,8% с 9% за 10 месяцев. Исходя из динамики промпроизводства в ноябре в разрезе отдельных позиций, спад промышленности локализован в отдельных видах продукции и, скорее всего, был вызван разовыми факторами.

Помимо этого, в конце прошедшего года Росстат предоставил информацию о сальдированном финансовом результате деятельности крупных и средних российских компаний (без учета финансового сектора) по итогам десяти месяцев 2017 года. Он составил 8,5 трлн руб., в то время как за аналогичный период 2016 года российские компании заработали 8,9 трлн руб. Таким образом, сальдированная прибыль по итогам января-октября 2017 года сократилась на 5,3%.

Что касается доли убыточных организаций, то она увеличилась на 0,4 п.п. по сравнению с соответствующим периодом прошлого года до 28,8%. Динамика сальдированного результата в разрезе видов деятельности представлена в таблице ниже:

По итогам десяти месяцев текущего года большинство видов деятельности зафиксировали положительный сальдированный финансовый результат. Сохраняется разнонаправленная динамика финансового результата по различным видам деятельности. Так, положительный сальдированный результат снизился в сегментах «Сельское хозяйство» (-15,9%), «Обрабатывающие производства» (-5,2%), «Оптовая, розничная торговля и ремонт» (где падение за десять месяцев замедлилось до 17,9% после снижения на 22,3% по итогам января-сентября), а также «Строительство» (-57,2% после снижения на 66,4% за январь-сентябрь). В то же время сальдированный финансовый результат в сегменте «Добыча полезных ископаемых» продолжил существенный рост (+20,6%), в сегменте «Водоснабжение» - рост замедлился до 48,8% с 72,3% за 9 месяцев. Кроме этого, динамика сальдированного финансового результата в сегменте «Информация и связь» вернулась в положительную область (+4,5% по итогам января-октября).

Банковский сектор после 18 млрд руб. прибыли в октябре увеличил ее до 177 млрд руб. за ноябрь. По итогам января-ноября 2017 года прибыль кредитных организаций составила 870 млрд руб. (+10,4% в годовом выражении, при этом из этой суммы прибыль Сбербанка – 624 млрд руб.) после 693 млрд руб. по итогам десяти месяцев. За январь-ноябрь 2016 г. прибыль сектора составила 788 млрд руб.

Говоря о прочих показателях банковского сектора, можно отметить ускорение роста активов с 0,6% по итогам октября до 1,3% в ноябре (до 84 трлн руб.). Совокупный объем кредитов экономике увеличился на 0,7%. В то же время объем кредитов нефинансовым организациям увеличился на 0,3%. При этом объем кредитов физическим лицам вырос на 1,7%. По состоянию на 1 декабря текущего года совокупный объем кредитов экономике составил 42,2 трлн руб., в том числе кредитынефинансовым организациям – 30,2 трлн руб., и кредитыфизическим лицам – 12 трлн руб. На фоне сохранения инфляции на низком уровне, мы ожидаем снижения уровня процентных ставок, что будет способствовать увеличению темпов роста кредитования.

Что касается инфляции на потребительском рынке, то в декабре недельный рост цен держался на уровне 0,1%. За весь декабрь цены увеличились на 0,4%. В целом за 2017 год инфляция составила 2,5%, что оказалось минимальным значением за всю новейшую историю страны. Такой аномально низкий темп роста цен был обусловлен рядом факторов, среди которых стабильный курс рубля, стагнация потребительского спроса, связанная со снижением реальных располагаемых доходов населения, высокий объем предложения на рынке сельскохозяйственной продукции на фоне рекордного урожая, а также проведение умеренно жесткой денежно-кредитной политики Банком России.

Как уже было отмечено выше, одним из факторов, влияющих на рост потребительских цен, является динамика обменного курса рубля. В декабре 2017 года среднее значение курса доллара снизилось до 58,6 руб. с 58,9 руб. в ноябре на фоне роста цен на нефть.

Существенное влияние на курс рубля оказывает состояние внешней торговли. По данным Банка России, товарный экспорт по итогам десяти месяцев 2017 года составил 282 млрд долл. (+25,9% к январю-октябрю 2016 г.). В то же время товарный импорт составил 191,9 млрд долл. (+24,1% к январю-октябрю 2016 г.). В октябре положительное сальдо торгового баланса составило 9,8 млрд долл., увеличившись к аналогичному периоду предыдущего года на 48,9%. Положительное сальдо торгового баланса за период с января по октябрь 2017 года составило 80,4 млрд долл. (+28%).

Экспорт продолжил свой рост, обновив максимум 2017 года, наблюдаемый в марте, и достигнув 31,4 млрд долл., в то время как импорт увеличился до 21,6 млрд долл. Ускорение темпов роста импорта при сохранении темпа роста экспорта на уровне предыдущего месяца способствовало сокращению внешнеторгового сальдо до 9,8 млрд долл. с 10,2 млрд долл. в сентябре, однако это не оказало существенного давления на курс национальной валюты.

Переходя к отдельным товарным группам, отметим, что как экспорт, так и импорт большинства важнейших товаров в январе-октябре 2017 года выросли к аналогичному периоду 2016 года. Лидером роста среди экспортируемых товаров стали черные металлы (+34,5%). При этом рост экспорта металлов и изделий из них составил 27,3%. Экспорт топливно-энергетических товаров вырос на 29,8%. Наиболее скромный рост показал вывоз калийных удобрений (+1,7%), вывоз же азотных удобрений увеличился на 4,2%. При этом экспорт продукции химической промышленности увеличился на 13,6%. Что касается импорта важнейших товаров, то ввоз машин, оборудования и транспортных средств вырос на 27%; продукции химической промышленности – увеличился на 19,1%; продовольственных товаров и с/х сырья – вырос на 16,7%.

ВВП в ноябре 2017 года снизился на 0,3% на фоне снижения в промышленности после увеличения на 1% по итогам октября;

Промпроизводство в ноябре 2017 года в годовом выражении снизилось на 3,6% после нулевой динамики месяцем ранее;

Сальдированный финансовый результат российских нефинансовых компаний в январе-октябре 2017 года составил 8,5 трлн руб. по сравнению с 8,9 трлн руб. годом ранее. При этом доля убыточных компаний увеличилась на 0,4 п.п. до 28,8%;

В банковском секторе в январе-ноябре 2017 года зафиксирована сальдированная прибыль в объеме 870 млрд руб. (в том числе прибыль Сбербанка составила 624 млрд руб.) по сравнению со 788 млрд руб. за аналогичный период прошлого года;

Потребительские цены в декабре 2017 года увеличились на 0,4%, при этом рост цен за 2017 год составил рекордно низкие 2,5%;

Среднее значение курса доллара США в декабре снизилось до 58,6 руб. по сравнению с 58,9 руб. в ноябре на фоне роста цен на нефть;

Товарный экспорт по итогам десяти месяцев 2017 г. вырос по сравнению с аналогичным периодом предыдущего года на 25,9% до 282 млрд долл., так же как и товарный импорт (за этот же период рост составил 24,1% до 191,9 млрд долл.);

Положительное сальдо счета текущих операций по итогам января-ноября 2017 года составило 35,6 млрд долл. (выросло в 1,8 раз), при этом чистый отток частного капитала за этот же период составил 28 млрд долл. (вырос в 3,4 раза).

___________________________________________

Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании» в разделе «Управление капиталом»

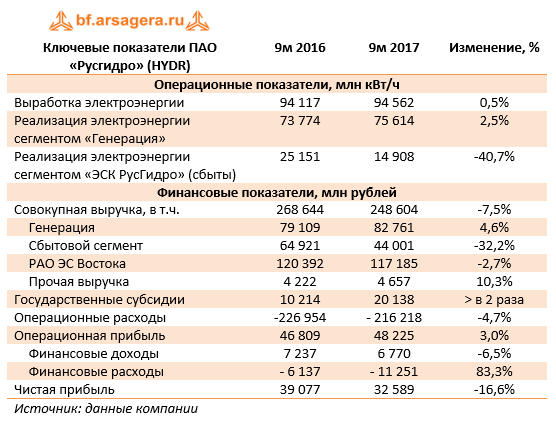

Компания Русгидро опубликовала консолидированную финансовую отчетность по МСФО за 9 месяцев 2017 года.

Совокупная выручка компании снизилась на 7,5% - до 248,6 млрд рублей. Основной причиной такой динамики стало падение выручки по сбытовому сегменту компании (ЭСК Русгидро) почти на треть – до 44 млрд рублей – из-за продажи «Энергетической сбытовой компании Башкортостана» (ЭСКБ) Интер РАО ЕЭС и снижения полезного отпуска Красноярскэнергосбытом.

Выручка сегмента «Генерация» показала рост на 4,6%, составив 82,8 млрд рублей. При этом компания отразила рост реализации электроэнергии по данному дивизиону на 2,5%. Доходы были поддержаны также вводом в эксплуатацию Зеленчукской ГЭС-ГАЭС (реализация проекта в рамках ДПМ), ростом цены КОМ в 1-й и 2-й ценовых зонах, а также и индексацией регулируемых тарифов на мощность.

Выручка «РАО ЭС Востока» снизилась на 2,7%, составив 117,2 млрд рублей на фоне вступления в силу Постановления Правительства о снижении тарифов для потребителей на территориях ДФО до базового уровня, составляющего 4 руб./кВтч. Возмещение недополученных доходов от снижения тарифов гарантирующие поставщики – предприятия, входящие в Группу Русгидро, получают посредством субсидий от субъектов РФ. В этой связи государственные субсидии в отчетном периоде выросли в 2 раза – до 20,1 млрд рублей.

Операционные расходы снижались более медленными по сравнению с выручкой темпами, достигнув 216,2 млрд рублей (-4,7%). Основной причиной снижения стали резко сократившиеся расходы на покупку (29,4 млрд рублей, -29,5%) и передачу электроэнергии (30,9 млрд рублей, -7,7%) в связи с выбытием ЭСКБ. При этом отметим, что по оценке компании, без учета ЭСКБ показатель операционных расходов увеличился на 5,5% на фоне роста тарифов на покупку и распределение электроэнергии, увеличения затрат на топливо и оплату труда. В итоге операционная прибыль выросла на 3% - до 48,2 млрд рублей.

Если говорить об операционной прибыли в разрезе сегментов, то именно изменение показателей в дивизионе «Генерация», благодаря опережающей расходы динамике выручки, привело к увеличению консолидированной операционной прибыли Русгидро.

Напомним, что в целях урегулирования ситуации, касающейся заемных средств РАО ЭС Востока, компания осуществила дополнительное размещение акций и продажу большей части квазиказначейских акций (в сумме 55 млн акций) Группе ВТБ по цене 1 рубль. Вместе с этим компанией был заключен с ВТБ беспоставочный форвард на 5 лет на размещенные акции, согласно которому через 5 лет Русгидро будет должна компенсировать разницу между форвардной ценой (которая определяется как цена приобретения плюс начисленные проценты) и ценой продажи или рыночными котировками (в случае, если Банк решит не продавать акции).

Снижение в отчетном периоде котировок акций компании привело к тому, что Русгидро отразила убыток от изменения справедливой стоимости форвардного контракта в размере 5,8 млрд рублей.

В отчетном периоде средства, полученные от ВТБ, были направлены на погашение долгов. При этом компания разместила также облигации и еврооблигации на сумму 30 млн рублей. В результате заемные средства уменьшились на 12 млрд рублей с начала года – до 187,5 млрд рублей – что привело к снижению процентных расходов до 3 млрд рублей (-33,8%). В итоге чистая прибыль сократилась на 16,6% и достигла 32,6 млрд рублей.

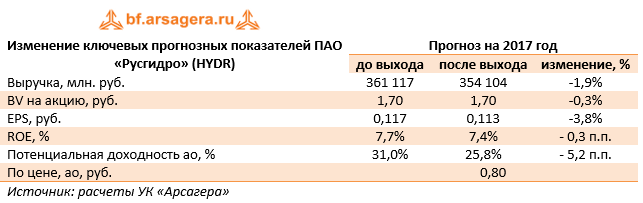

По итогам вышедшей отчетности, мы несколько понизили наш прогноз финансовых показателей, как на текущий, так и на будущие годы. Причинами послужили снижение доходов по сегменту РАО ЭС Востока, а также более высокие операционные затраты по Группе.

Акции компании обращаются с P/E 2017 порядка 7 и P/BV 2017 около 0,5 и не входят в число наших приоритетов.

По линии производственных показателей отметим снижение выпуска аммиачной селитры до 450,3 тыс. тонн(-1,4%), капролактама до 142 тыс. тонн (-2,5%), сульфата аммония до 358 тыс. тонн (-4,8%) Производство полиамида увеличилось до 109,1 тыс. тонн (+2,2%). Снижение объемов производства по большинству продуктов связано с проведением в третьем квартале плановых остановочных ремонтов.

Совокупная выручка компании за год выросла на 17,3% до 37,3 млрд руб.

Выручка от продаж аммиачной селитры снизилась на 1,1% - до 4,2 млрд руб. на фоне роста продаж на 4,8% и снижения средней цены на 5,7%.

Выручка от реализации карбамида упала на 21,8%, составив 2,4 млрд руб., продажи снизились на 16,6% - до 196,4 тыс. тонн, а цена снизилась на 6,2%.

В прошлом году компания запустила энергоэффективное производство циклогексанона по технологии голландской компании DSM. Реализация данного проекта позволила увеличить мощность производства капролактама со 190 до 210 тыс. тонн в год; в перспективе ожидается выход на объем производства – до 260 тыс. тонн в год. Отметим, что капролактам является промежуточным продуктом в технологической цепочке Куйбышевазота, который используется для производства полиамида. Продажи полиамида увеличились на 2,2%, а средняя цена реализации выросла на 20,3%: в итоге выручка по данному направлению увеличилась на 22,9% до 10,7 млрд руб. Реализация же самого капролактама сократилась на 15,7% на фоне роста цен более на 24,5%. В итоге выручка от продажи капролактама увеличилась на 5% до 3,4 млрд руб.

Операционные расходы предприятия увеличились на 22,1% до 34,8 млрд руб. Судя по всему, основной причиной опережающего роста расходов стало увеличение затрат на сырье, а также рост амортизационных отчислений, связанный с вводом в эксплуатацию основных средств.

В итоге операционная прибыль сократилась на 23,5% до 2,6 млрд руб.

Заметное влияние на итоговый финансовый результат оказали финансовые статьи. Финансовые расходы компании увеличились более чем в 3 раза до 1,2 млрд руб. на фоне возросшей долговой нагрузки (25,7 млрд руб.). К сожалению, компания не предоставила структуру данных статей в своей отчетности. Со своей стороны мы можем предположить, что причиной такой динамики стали как увеличившееся долговое бремя, так и отрицательные курсовые разницы. Дополнительный убыток в 237 млн руб. был вызван участием в дочерних обществах; видимо, это также стало результатом отрицательных курсовых разниц по заемным средствам дочернего ООО «Линде Азот Тольятти».

В итоге чистая прибыль Куйбышевазота сократилась на 58,5% до 1,5 млрд руб.

После вышедшей отчетности мы несколько понизили свой прогноз финансовых показателей в связи с опережающим ростом затрат.

В отчетном периоде в режиме пуско-наладки начало работу совместное с немецкой компанией «Linde» производство аммиака. Выведен на проектную мощность агрегат по производству азотной кислоты. На предприятии продолжается реализация проектов по строительству 5-й установки по производству полиамида-6, установки компактирования сульфата аммония в режиме совместного предприятия с компанией Trammo (США) и производства сульфат-нитрата аммония. Как ожидается, это обеспечит последующий рост финансовых результатов компании.

Кроме того, в июле предприятие объявило о создании СП с MET Development S.p.A, проектное подразделение компании Maire Tecnimont S.p.A. (Италия) с целью разработки, строительства, финансирования, обслуживания и эксплуатации нового производства гранулированного карбамида, которое будет находиться в Тольятти. Общий размер инвестиций в проект предварительно оценен на уровне около 160 млн. евро. (10,9 млрд. руб). Мощность производства составит 525 тыс. тонн в год.

В настоящий момент акции Куйбышевазота торгуются с P/E 2017 около 5 и P/BV 2017 порядка 0,7 и не входят в число наших приоритетов.

Общая выручка компании увеличилась на 6.2%, составив 404.8 млрд руб.

Выручка от пассажирских перевозок увеличилась на 7.4% и составила 350.5 млрд руб., на фоне почти 18% роста пассажирооборота компании, нивелированного снижением доходных ставок, прежде всего на международных направлениях, в связи с укреплением курса рубля. Рост пассажиропотока превысил 16.5% в результате сохраняющегося высокого спроса на внутренние перелеты, а также благодаря запуску новых международных направлений. Помимо регулярных пассажирских перевозок, которые увеличили доходы компании на 14.5 млрд руб., в отчетном периоде активно развивалась чартерная программа дочерней авиакомпании «Россия». В результате, доходы от чартерных перевозок увеличились почти в 2 раза и составили 22.8 млрд руб.

Поступление дальнемагистральных судов в парк Группы и рост объема перевозок грузов и почты в отчетном периоде на 38.9% позволили также нарастить выручку от грузовых перевозок до 11.3 млрд руб. (+37.2%).

Доходы по соглашениям с авиакомпаниями (роялти), номинированные в иностранной валюте, снизились на 12.2% до 24.2 млрд руб. вследствие ослабления курса рубля.

Операционные расходы росли бОльшими темпами (+15.4%) до 362.9 млрд руб.

Расходы на авиационное топливо увеличились на 21.7% и составили 89.9 млрд руб. Рост расходов на авиационное топливо, обусловлен повышением средних цен на авиатопливо в рублях, а также увеличением объема перевозок и налета часов.

Без учета расходов на авиационное топливо операционные расходы выросли на 13.5% до 273 млрд руб.

Расходы на обслуживание воздушных судов и пассажиров составили 74.7 млрд руб., увеличившись на 15.3%, в основном за счет роста объемов перевозок. Дополнительное влияние на данную статью расходов оказало внедрение инициатив по повышению качества сервиса.

Расходы на оплату труда увеличились на 25.8% до 60.5 млрд руб. в связи с индексацией заработной платы работникам в соответствии с коллективным договором, увеличением численности персонала для поддержания операционного роста, а также за счет роста переменной части заработной платы работников, связанной с достижением корпоративных ключевых показателей эффективности.

Расходы по операционной аренде воздушных судов составили 47.7 млрд руб., увеличившись на 10.5%, что обусловлено расширением парка воздушных судов (чистое увеличение числа воздушных судов в операционной аренде составило 26 самолетов или 11%), а также ростом средней трехмесячной ставки LIBOR почти в два раза за 9 месяцев 2017 года по сравнению с аналогичным периодом прошлого года.

Расходы на техническое обслуживание воздушных судов снизились на 2.9% до 26.2 млрд руб., что обусловлено укреплением рубля.

Коммерческие, общехозяйственные и административные расходы увеличились на 18.7% и составили 23.8 млрд руб. Увеличение расходов по данной статье связано инвестициями в маркетинговые кампании и развитием ИТ-инфраструктуры.

Расходы на амортизацию и таможенные пошлины увеличились на 11.8% и составили 11.4 млрд руб.

Прочие расходы прибавили 5.4%, достигнув 28.5 млрд руб., что связано с начислением резервов на периодическое техническое обслуживание воздушных судов.

В итоге операционная прибыль компании снизилась на 37.5%, составив 41.9 млрд рублей.

Чистые финансовые расходы сократились почти в 2 раза, составив 4.2 млрд рублей, что связано с более низким отрицательным результатом хеджирования в отчетном периоде (4.2 млрд рублей против 10.6 млрд рублей) и отсутствием убытков от выбытия активов.

В итоге чистая прибыль Группы «Аэрофлот» по итогам 9 месяцев 2017 года составила 27 млрд руб., что более чем на треть ниже прошлогоднего результата, что связано с опережающим выручку ростом операционных расходов.

По итогам внесения фактических показателей мы понизили прогнозы финансовых результатов в части увеличения будущих расходов на авиационное топливо, персонал и обслуживание воздушных судов. В результате потенциальная доходность акций компании снизилась.

Выручка компании в долларовом выражении увеличилась на 1.9% до $ 661.6 млн. Грузооборот в отчетном периоде снизился на 2.5%, составив 107.7 млн тонн на фоне отрицательной динамики перевалки нефти и нефтепродуктов, а также черных металлов. При этом отметим почти двукратный рост перевалки зерна в связи с хорошим урожаем текущего года, увеличившиеся на четверть объемы перевалки угля, поддерживаемые устойчивым потребительским спросом, а также двузначный рост контейнерооборота. Средний расчетный тариф в долларах увеличился на 4%. При этом стоимость перевалки нефти увеличилась на 2.5%, а нефтепродуктов - на 3%.

Хорошую динамику в структуре выручки продемонстрировали доходы от перевалки зерна ($66.1 млн, +52.1%) и контейнерных перевозок ($46.3 млн, +9.7%).

Операционные расходы компании возросли на 24.1% - до $194.8 млн. Основной причиной роста стало укрепление рубля к доллару США, и увеличение расходов на амортизацию, заработную плату, аренду и прочее. В итоге операционная прибыль сократилась на 4.5% до $421 млн.

Чистые финансовые доходы компании в отчетном периоде снизились в 8.5 раз и составили $18 млн, что связано с меньшими положительными курсовыми разницами по валютному кредиту, составившими $60 млн против $214 млн годом ранее. Долговая нагрузка компании в отчетном периоде сократилась с $1.5 до $1,3 млрд, что отразилось на снижении стоимости ее обслуживания с $74 млн до $54.4 млн.

В итоге чистая прибыль НМТП составила $356.6 млн, снизившись на 26.1%.

По итогам вышедшей отчетности мы не стали вносить серьезных изменений в модель прогнозирования финансовых результатов компании, ограничившись небольшим снижением прогнозов на текущий год за счет уточнения средних расчетных тарифов. Кроме того, мы скорректировали расчет величины собственного капитала.

Помимо всего прочего среди возможных изменений, способных оказать влияние на результаты компании, мы отмечаем законопроект о переводе портовых тарифов на рубли, который должен вступить в силу с 1 января 2018 года. Однако ряд портовых стивидоров может получить отсрочку по переводу на 1.5-2 года. При этом мы по-прежнему отмечаем сохранение рисков неблагоприятного изменения регулирования отрасли.

На данный момент акции компании обращаются с P/BV 2017 около 3.5 и не входят в число наших приоритетов. Ближайшие перспективы акций компании будут определяться возможными изменениями в структуре акционеров вследствие продажи своих пакетов Транснефтью и Росимуществом.