НЛМК опубликовал отчетность за 1 п/г 2013 г. по МСФО. Выручка сократилась на 10% до $5 685 млн, что объясняется падением средних цен реализации и снижением объемов продаж на 2%. Производственные затраты составили $4183 млн (-5% г/г), изменение обусловлено снижением объемов продаж на 2%, эффектом от реализации программ снижения затрат и ослаблением курса рубля относительно доллара США. В итоге операционная прибыль составила $291 млн, что на 57 % ниже уровня 1 пг. 2012 г. Снижение прибыли произошло в основном в связи с сужением спрэдов между ценами на конечную продукцию и сырье. Вкупе с отрицательными курсовыми разницами (-31 млн дол.) и значительными налоговыми отчислениями (связано с созданием резерва на сумму в $63 млн , включенного в расходы по налогу на прибыль, под частичное снижение стоимости ранее начисленных отложенных налоговых активов европейских площадок в связи с экономической ситуацией в Европе) это привело к значительному падению чистой прибыли до 71 млн дол. (-84%).Отчетность в очередной раз показала, насколько трудная ситуация сложилась в металлургической сфере. Без сезонного оживления отечественного спроса картина была бы еще более плачевной, а ведь НЛМК находится еще в относительно неплохой ситуации по сравнению со своими коллегами. Мы ожидаем, что результаты второго полугодия будут несколько лучше, однако кардинального перелома ситуации ожидать не стоит. Акции компании торгуются, исходя из P/E 2014 в районе 15 и не входят в число наших приоритетов.

Как Вы можете оказаться в числе тех 7% участников рынка, кто получает результат лучше индекса в долгосрочной перспективе?

Благодаря торговой системе, работа которой будет проверена на достоверной статистической выборке и которая покажет стабильный положительный результат на исторических данных за 5-10 лет

Благодаря хеджированию на срочном рынке при покупке акций, что позволяет получать результат, который всегда идет по нарастающей

Благодаря скрупулезному анализу и поиску лучших активов (на что необходимо по 10-12 часов в день) для формирования портфеля, который будет с одной стороны диверсифицирован, а с другой отклоняться

Благодаря четкому контролю своих эмоций при работе на фондовом рынке и дисциплинированному использованию «стоп-лоссов» и «тейк-профитов»

Почему все участники фондового рынка никогда не смогут обыграть индекс?

Совокупность результатов участников рынка равна среднему результату, который ниже результата индекса на длинных временных отрезках из-за транзакционных издержек и наличия денежных средств в инвестиционных портфелях участников рынка

На фондовом рынке государство, являясь основным собственником активов, действует в своих интересах, снижая общий результат остальных участников

Некоторые участники рынка имеют высокую скорость доступа к серверам биржи, разрабатывают торговые системы и торговых роботов, что ставит их в лидирующее положение перед остальными участниками, позволяя только им обыгрывать индекс

Более удачливые игроки получают результат лучше индекса за счет менее удачливых, результат которых не превосходит индекс

В чем заключается преимущество активной игры на колебаниях?

Возможность использовать «шорты», которые статистически увеличивают прибыль

Сегодня Мегафон опубликовал консолидированную отчетность за 1 полугодие 2013 года. В целом результаты работы оператора можно охарактеризовать как успешные. Выручка за 6 месяцев увеличилась на 8% до 140 млрд рублей. Основным драйвером роста выручки стали доходы от передачи данных, выросшие за год почти на четверть до 22,7 млрд рублей. Столь высокие темпы роста доходов от передачи данных менеджмент связывает с расширением сети 4G/LTE, а также ростом продаж смартфонов, включая продажи брендированных мобильных устройств. Этим же обусловлен рост на 38% доходов от продажи мобильных телефонов и оборудования, которые достигли 5,4%-й доли в выручке компании. Компания демонстрирует рост рентабельности за счет оптимизации статей себестоимости: доля себестоимости услуг, оборудования и аксессуаров в выручке по итогам полугодия снизилась на 1,3 п.п., коммерческих расходов – на 3 п.п, операционных расходов – на 2 п.п. В результате совокупного влияния роста выручки, оптимизации затрат и снижения отрицательных курсовых разниц чистая прибыль Мегафона за отчетный период увеличилась в 1,2 раза до 34 млрд рублей с 15 млрд годом ранее.Отметим также положительную динамику абонентской базы компании: количество абонентов мобильной связи увеличилось за год на 3,2% до 64,1 млн, из которых 22,4 млн составляют пользователи услуг передачи данных. Рост трафика передачи данных нашел отражение и в увеличении ARPU на 4,7% до 322 рублей.Среди корпоративных событий к наиболее важным относится запланированное на конец сентября текущего года приобретение 100% «Скартел/Йота». Совет директоров «МегаФона» определил, что рекомендуемое приобретение отвечает стратегии лидерства «МегаФона» по передаче данных и обеспечивает ряд ожидаемых стратегических выгод, в частности, существенное увеличение качества и пропускной способности сети 4G / LTE.Сегодня в ходе телефонной конференции менеджмент компании сообщил, что на сегодняшний день не рассматривает возможность рекомендовать совету директоров выплачивать промежуточные дивиденды. Отметим, что в июле этого года Мегафон выплатил дивиденды за 2012 год и промежуточные дивиденды за 1 квартал 2013 года на общую сумму 40 млрд рублей, и менеджмент не исключал возможности дополнительных выплат промежуточных дивидендов. Однако руководство компании заявило, что планирует выплачивать дивиденды дважды в год и переходить на эту периодичность со следующего года.Таким образом, мы видим, что компания развивается достаточно высокими темпами. Но даже с учетом нашего оптимистичного прогноза роста прибыли на 40% в текущем году акции Мегафона торгуются с P/E 2013 выше 11. Это существенно превышает оценку российского фондового рынка в целом и исключает Мегафон из списка наших приоритетов.

Русские навигационные технологии представили отчетность по международным стандартам за 2012 г. Сделано это было без лишней помпы (ниже станет понятно, почему)и на странице раскрытия информации; официальный сайт компании, где ранее публиковалась вся финансовая информация, оказался обделен. Публикация сопровождалась кратким и достаточно унылым пресс-релизом с амбициозным названием "ОАО «РНТ»: Перезагрузка одного из самых успешных стартапов России". К качеству раскрытия информации РНТ мы еще вернемся, а пока попытаемся понять, что же так опечалило компанию и ее акционеров (судя по курсовой динамике).Первое, что обращает на себя внимание - это выражения мнения аудитора с оговоркой. Нечастая, надо сказать, ситуация для публичных компаний. Оговорки касаются правильности исчисления себестоимости, коммерческих расходов, дебиторской задолженности, запасов, а также полноты отражения оценочных и условных обязательств. Внушительный перечень, который сразу определяет наше настороженное отношение к представленной отчетности (кстати, отчетность заверена не аудитором из "большой четверки", а отечественным аудитором ООО"ФБК").

Собственно отчетность начинается с отчета о прибылях и убытках, который сразу вгоняет в тоску. Вопреки оптимистичным заявлениям прошлых лет о бурных темпах роста выручка РНТ упала на 26% до 488 млн руб. Сама компания в качестве объяснения приводит "изменения в законодательстве РФ в отношении рынка спутникового мониторинга транспорта, спрос на данные товары и услуги был отложен до полной реализации принятых приказов и стабилизации ситуации на рынке". На наш взгляд, компанию подвела чрезмерная ориентация на крупных клиентов: согласно годовому отчету за 2011 г. (более свежий почему-то не раскрыт)крупного корпоративного сектора и государственных предприятий совокупно составляет 71% и только 27% приходится на малый и средний бизнес.

В итоге валовая прибыль РНТ составила 186 млн руб.(-40% г/г). Коммерческие расходы выросли на 43%: сказался рост расходов на зарплату и создание резерва под сомнительную дебиторку. Также обращают на себя внимание излишки, выявленные пр проведении инвентаризации: по этой строке компания записала себе в доходы более 17 млн руб. (достоверность этого аудиторы подтвердить не смогли). Наконец, обесценение гудвила принесло компании еще 47 млн руб. убытка. В конечном счете вместо ожидавшейся прибыли компания показали первый с 2008 г. чистый убыток 135 млн руб.

Думается, что итоги работы разочаруют инвесторов даже с поправкой на объективные трудности. Косвенным признанием того, что дело не только в этом, стала предпринятая в компании смена генерального директора, а также серьезные изменения в сбытовой политике. Со своей стороны мы считаем, что у компании есть все шансы для возврата на траекторию прибыльности уже в текущем году.

Менее приятным выглядит ухудшение уровня корпоративного управления, особенно в части раскрытия информации. Отчетность по МСФО предоставляется всего 1 раз в год; заверяет ее национальный аудитор, да и то с многочисленными оговорками. Годовой отчет, в котором традиционно содержалась интересная информация о деятельности компании, по итогам 2012 г. до сих пор не раскрыт, хотя прошли уже все необходимые сроки... неудивительно, что в нашем очередном исследовании уровня корпоративного управления в российских публичных компаниях РНТ потеряет в набранных баллах. Хочется пожелать компании не падать духом и помнить, что публичность предполагает вполне конкретные обязательства по информационной прозрачности. В совокупности с улучшением финансовых результатов это непременно даст эффект и в курсовой динамике акций, которая с момента IPO увы, не радует инвесторов...

Получили письмо из Газпрома – по всей видимости, это реакция на пост: Национальное унижение/достояние России. В своем письме представители Газпрома указывают на отсутствие обязательства по выставлению оферты по причине аффилированности Роснефтегаза и Газпрома, и указывают нам на необоснованность обвинений в попытках обхода закона. При этом в списках аффилированных лиц на дату совершения сделки (апрель 2013 года) один у другого не числится. Зато в списке от 15.07.2013 г. об изменении состава аффилированных лиц, они стали аффилированными (каким способом не описывается – об этом видимо узнаем уже в суде, но в принципе это дело несложной техники). Если они были аффилированными на момент совершения сделки, и просто забыли это указать, и ввели, таким образом, инвесторов в заблуждение, то этот грубейшее нарушение раскрытия информации привело к серьезным потерям инвесторов облгазов. Если же они стали аффилированными после сделки, то на наш взгляд обязанность давать оферту не снимается, так как требования ст. 84.2 согласно п.8 не применяются при передаче акций лицом его аффилированным лицам или передачи акций лицу его аффилированными лицами. То есть аффилированность должна быть именно на момент совершения сделки! В суде конечно же Газпрому, а не Арсагере обратное, удастся доказать, что это нормально и не важно, когда возникла аффилированность – хоть через пять лет после сделки. Действительно, не важно - был ли человек пьяным за рулем на момент ДТП, на следующий же день он протрезвел!

Мы будем держать вас в курсе нашей защиты интересов миноритариев.

Инвестиционная идея закрытого паевого инвестиционного фонда «Арсагера — жилые дома», которая изначально закладывалась в основу работы, заключается в том, что средства вкладываются в объекты готовой либо находящейся на стадии строительства жилой недвижимости (квартиры), которые после окончания строительства и получения права собственности сдаются в аренду, что позволяет инвесторам получать доход от аренды и изменения стоимости недвижимости. Одной из особенностей нашего фонда является выплата промежуточного дохода пайщикам в размере 3% от стоимости чистых активов дважды в год. Таким образом, фонд «Арсагера — жилые дома» — розничный инвестиционный продукт, который позволяет широкому кругу инвесторов вкладывать средства в рентную недвижимость.

Такой формат работы фондов недвижимости является одним из самых популярных в мире. Активы данных фондов составляют более 80 млрд долларов. В России 557 фондов недвижимости и 74 рентных фонда, которые в совокупности управляют средствами на сумму около 340 млрд рублей. Однако из всех фондов лишь несколько действительно доступны частным инвесторам и создавались как розничные инвестиционные продукты. Основная масса фондов являются «кэптивными», то есть создаются под нужды конкретного заказчика, желающего инвестировать в недвижимость или управлять своей недвижимостью через фонд.

Как работал наш фонд?

Структура активов

На 30.06.2013 года в состав активов фонда входили 11 однокомнатных и 1 двухкомнатная квартира в ЖК «Приморский Маяк» в Санкт-Петербурге. Жилой комплекс «Приморский Маяк» расположен в Приморском районе на углу Туристской улицы и Богатырского проспекта. Недалеко находится парк «300-летия Санкт-Петербурга». В десяти минутах езды расположены станции метро «Комендантский проспект» и «Старая Деревня».

Чем отличаются права акционера, купившего акции на вторичном рынке, от прав акционера, купившего акции при учреждении компании?

Акционер, купивший акции при учреждении компании, имеет право на назначение руководящих органов компании и на участие в работе Совета Директоров

Ничем, так как права возникают только при покупке контрольного пакета акций в независимости от способа приобретения

Так как при приобретении акций на вторичном рынке деньги напрямую не попадают в компанию, то акционер, купивший акции на вторичном рынке, не имеет права на часть имущества компании при ликвидации

Ничем, оба акционера имеют право на голосование на общем собрании акционеров, на получение дивидендов, на часть имущества при ликвидации

В каком из перечисленных утверждений отсутствует взаимосвязь между вторичным рынком акций и бизнесом?

Результаты технического анализа «поведения» акций на вторичном рынке зависят от результатов деятельности бизнеса

Фосагро опубликовало довольно высокие производственные результаты первого полугодия. Общий объем производства и продажи удобрений вырос на 12,9% и 14,0% соответственно по сравнению с аналогичным периодом прошлого года. Производство и продажи фосфорсодержащих удобрений за 1 полугодие 2013 года выросли на 6,2% и 8,7% соответственно, несмотря на непростую рыночную конъюнктуру. Запуск новых мощностей по производству карбамида во втором полугодии 2012 года способствовал росту производства и продаж азотных удобрений в 1 полугодии 2013 г. на 44,1% и 37,5% соответственно по сравнению с аналогичным периодом прошлого года. Производственные мощности «ФосАгро» продолжали быть загруженными практически на 100% в 1 полугодии 2013 года.Отметим также, что компания последовательно реализует свою стратегию в части увеличения гибкости производства и расширения производственных мощностей. В июне 2013 года «ФосАгро» и консорциум компаний во главе с японской корпорацией Mitsubishi Heavy Industries Ltd. заключили контракт на строительство нового энергоэффективного агрегата аммиака мощностью 2 200 т/сутки (760 тыс. т/год) на площадке ОАО «ФосАгро-Череповец» в Вологодской области.

Также в июле 2013 г. «ФосАгро» и корпорация INCRO, S.A (Испания) заключили контракт на проектирование нового производства NPK/NPS и NP-удобрений мощностью 450 тыс. тонн в год в ООО «Балаковские минеральные удобрения».Важным событием первого полугодия стал отказ Фосагро от заключения в текущем году долгосрочного контракта на поставки с крупнейшим в мире покупателем фосфорных удобрений Индией, поскольку компанию не устраивают диктуемые Дели цены. Свободные экспортные потоки компания хочет перенаправить на внутренний рынок, который называет для себя приоритетным, а также в Юго-Восточную Азию, Африку и Европу. По сообщениям менеджмента компании, в целом на рынке фосфорсодержащих удобрений сейчас наблюдается стабилизация спроса, связанная с относительно высокой платежеспособностью фермеров, обеспеченной высокими ценами на сельхозпродукцию и необходимостью закупать продукцию перед внесением в осенний сезон. Компания ожидает, что во второй половине 2013 года, предположительно уже в сентябре, ситуация на рынке может еще улучшиться.Вышедшая операционная отчетность оказалась в рамках наших ожиданий, и прогноз финансовых показателей компании на 2013 год остался неизменным. С учетом нашего прогноза прибыли на 2013 год и текущих котировок акции компании торгуются исходя из P/E на уровне 7,4, что превышает оценку российского фондового рынка в целом и исключает Фосагро из списка наших приоритетов. В сегменте производства минеральных удобрений мы отдаем предпочтение акциям таких компаний как Акрон и Дорогобуж.

ТГК-1 опубликовало производственные показатели. Согласно вышедшим данным, выработка электроэнергии станциями компании выросла на 6,5% (здесь и далее г/г), составив 16,4 млн кВт-ч. Объем реализации электроэнергии составил 18,8 млн кВт-ч (5,7%).

ТГК-1 продолжает наращивать долю электроэнергии, произведенную новыми энергоблоками. По итогам первого полугодия 2013 года их доля составила 18,3% общей выработки по компании. Это в 1,5 раза превосходит соответствующий показатель 1-го полугодия 2012 года. Такая положительная динамика сказывается и на величине удельного расхода условного топлива, которая снизилась на 2%. Растет и коэффициент использования установленной мощности – в отчетном периоде он зафиксирован на уровне 51,8%, что превышает показатель 1-го полугодия 2012 года на 1,4 п.п.

Опубликованные данные свидетельствуют о том, что положительная динамика первого квартала продолжилась и во втором, что совпало с нашими прогнозами. Мы рассчитываем, что по итогам 2013 года ТГК-1 сумеет сохранить набранный темп, что не замедлит сказаться на росте финансовых показателей.

Акции компании обращаются с мультипликатором P/E 2013 порядка 3,5 и являются нашим приоритетом в секторе энергогенерации.

Р/Е, пожалуй, самый знаменитый из коэффициентов, которые используются при оценке стоимости акций. Много спорят, низко или высоко по этому коэффициенту стоят фондовые рынки тех или иных стран. Поговорим и мы.

1. Определение коэффициента P/E

Коэффициент Р/Е характеризует количество лет, за которые окупится цена акции. Считать его можно как в расчете на одну акцию, так и по компании в целом. Можно стоимость всей компании (Р) разделить на ее чистую прибыль (Е), а можно стоимость одной акции разделить на прибыль, приходящуюся на одну акцию — результат будет одинаковым. Несложно посчитать данный коэффициент для отдельных отраслей (стоимость компаний отрасли делим на их суммарную прибыль) или даже для фондового рынка той или иной страны.

2. Перевороткоэффициента P/E

Р/Е — это количество лет (оно же количество годовых прибылей). Тогда что такое Е/Р?

Е/Р — годовая процентная ставка, которую будет получать инвестор в процентах от вложений (цены приобретения акции) в виде чистой прибыли. Обозначим её за R=Е/Р. Так как эта ставка фактически возникает из реальной котировки акции на рынке, то её порой называют требуемая инвестором доходность. Что из себя представляет эта доходность поговорим ниже.

3. Урок математики

Мы знаем, что согласно теории дисконтированных денежных потоков стоимость компании можно выразить (пускай несколько упрощенно, но будем использовать в качестве потоков значение чистой прибыли Е) в виде бесконечного ряда:

если E=E1=E2=...En, то сумма ряда стремится к значению E/R. Да, такая сложная, бесконечная сумма дробей стремится к такой простой дроби. Выкладки приводить здесь не будем, не верите – проверьте. Что интересно — получилась та же дробь, что из предыдущего абзаца. Таким образом, при условии постоянства прибыли (а об этом речь пойдет ниже) и, зная текущую стоимость, можно посчитать какую ставку, Вы будете получать. Впрочем коэффициент Р/Е мы уже переворачивали ранее.

Известно также, что если прибыль Е растет с неким средним темпом G, то

и эта сумма стремится к E/(R-G), опять же выкладки приводить здесь не будем, не верите – проверьте.

Эти равенства очень важно запомнить! Также отметим, что в первом случае на сумму первых 10 членов (то есть прибыли за первые 10 лет) приходится 84% от общей стоимости компании (при уровне доходности от бизнеса около 20%), а во втором случае около 74% (при темпах роста около 4-5%). То есть, ближайшие десять лет вносят основной вклад в оценку текущей стоимости – это необходимо отметить для понимания последующих расчетов.

4. Практика

До этого мы рассматривали Е/Р в условиях реальных ставок. На практике все немного сложнее. Мы знаем текущую прибыль Е (например, достаточно точно прогнозируем прибыль текущего года), естественно знаем текущую цену Р – отсюда известно и значение Р/Е.

Согласно выше описанному Е/Р= R-G или R= Е/Р+G правильно использовать именно эту формулу, так как именно она существует на практике, сейчас объясним почему.

Что же такое G на практике и почему она не равна нулю? G – темп роста прибыли бизнеса в будущем, в нем непременно будет две составляющих: G= (1+i)*(1+a) – 1 или можно проще G=i+a, где i – инфляция – фактически, рост цен на продукцию компании при сохранении нормы прибыли (доля себестоимости, например, постоянна) приводит ровно к такому же номинальному росту прибыли, равному темпам инфляции (исторически инфляция >0, так как печатать деньги было и будет проще, чем производить блага); a – реальный рост прибыли из-за развития бизнеса, в среднем по экономике он равен реальному росту ВВП (который может быть и отрицательным, но все же прогресс берет свое, и в целом статистика говорит о положительном значении этого показателя), хотя у каждой конкретной компании он свой — больше или меньше среднего (а точнее средневзвешенного) значения изменения ВВП.

Таким образом фактическое значение Е/Р компании, работающей в экономике с ненулевой инфляцией, уже включает i, то есть Е/Рфакт=(Е/Р+i). Еще раз повторим и это необходимо учитывать, в приведенной выше формуле (Е/Р= R-G) идет вычисление номинальной ставки и на практике текущее значение Е уже,как правило,содержит так называемый инфляционный рост прибыли. То есть, если из текущего фактического значения Е/Р какой либо акции, используязаложенные в него значения инфляции и темпов роста, вы вычислили номинальную ставку, то изменение этой номинальной ставки может произойти в будущем только на размер изменений темпов инфляции и темпов роста.

Например, если взять реальную доходность в размере 4% и реальный рост в размере 2%, то при нулевой инфляции номинальная ставка, которую будет получать инвестор равняется R= 4% +0%+ 2%=6%, а текущий Р/Е=25. Если в будущем возникнет инфляция в размере 2%, то R= 4% +2%+ 2%=8%, аР/Е в будущем может уменьшиться до 16,6. Таким образом, если прибыль эмитента уже включает в себя средний темп инфляции, то есть ежегодно часть прибыли фактически формируется из-за роста цен, то несложно высчитать реальный размер прибыли вычитанием темпов инфляции.

Если у компании текущий Р/Е = 10, средние значения по экономике темпов роста производства, а также роста цены на продукцию и себестоимость, то при уровне инфляции в прошлом и в будущем 5% г-х и росте ВВП на ближайшие 5-10 лет в размере 3% в год инвестор фактически будет получать реальную ставку от владения таким бизнесом 10%-5%+3%=8%. Номинальная же ставка будет равняться 10%+3%=13%.

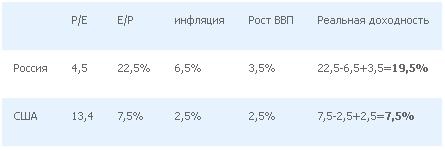

В этой связи интересно оценить реальную доходность двух фондовых рынков (информация на середину 2013 года): России и США, используя основные фондовые индексы, а также значения макроэкономических показателей в прошлом и прогнозы на будущее.

Стоит отметить, что при росте значения P/E доходность на окне год-два может быть значительно выше. Разберем, почему так происходит. Допустим P/E=4, а P=100, тогда E=25 (E=100/4). Через год компания заработала предполагаемый размер прибыли и, соответственно, стоимость ее капитала стала на 25 единиц больше. В этом случае, размер прибыли уже следующего года E составит 31,25 (с учетом реинвестирования прибыли прошедшего года с той же рентабельностью). Если предположить, что значение P/E за прошедший год возросло до 5, то, в этом случае, стоимость компании P будет составлять 156,25 (P=31,25*5), что, при начальной стоимости компании в 100 единиц, соответствует доходности в 56,25% на годовом окне.

5. Пример. Газпром.

Цена акции Газпрома на 23.07.2013 г. — 130 руб., Р/Е=3 на 2013 год, по нашим прогнозам среднегодовой рост ВВП на ближайшие 3-4 года (возможно и на десять лет) около 3,5-4%, инфляция в пределах 6-7%. Тогда реальная доходность может составить 33%-7%+3,5%=29,5%! Номинальная же будет около 36%! В условиях укрепления рубля – значения этих доходностей близко к валютной доходности и это в рамках одной из крупнейших компаний в мире! Неужели такие высокие риски?

И еще. У нас в стране очень низкие ставки по долгам (например у того же Газпрома 7-8%, и она номинальная!), а ставка владения акциями, на наш взгляд, просто огромна. Логичным представляется увеличение долгового бремени (в рамках допустимого, в крайности впадать не нужно) с целью выкупа собственных акций – это было бы эффективным средством увеличения курсовой стоимости и существенного повышения доходности акционеров с точки зрения доходов на одну акцию: см. обращение УК Арсагера к ОАО «Газпром» (http://smart-lab.ru/blog/125592.php).

6. Самое интересное (вместо выводов)

фактически, Е/Р – значение реальной доходности, при условии нулевой инфляции и при допущении, что развитие компании нулевое, а также в случае равенства значения инфляции и темпов роста;

если текущее Е образованно под влиянием инфляции (то есть часть прибыли из-за темпов инфляции) и инфляция в будущем будет на этом же уровне, то значение реальной доходности от владения акцией можно посчитать по формуле: Е/Р-i+a;

если компания в будущем будет демонстрировать высокие темпы роста именно из-за развития и/или цены на её продукцию будут расти стабильно выше инфляции (i), то номинальная и реальная доходность от владения акциями такой компании может быть существенно выше средней, а текущее значение Р/Е такой компании может быть выше среднего;

при высоких темпах роста экономики и при равенстве инфляций, Р/Е в развивающейся стране может быть больше, чем Р/Е в развитой стране.

7. Вместо эпилога. Россия – Наша Russia... ведь только в нашей стране... такие возможности...

Любителям доходности в иностранной валюте, да и доходности вообще:

по мнению аналитиков УК Арсагера, в ближайшие годы ожидается укрепление (или как минимум стабильность) российского рубля, то есть высокие темпы нашей инфляции в рамках владения российским бизнесом будут давать неплохую доходность;

мы прогнозируем высокие темпы роста реального российского ВВП (выше американского и европейского);

сейчас наблюдаются низкие значения Р/Е (и, как следствие, высокие значения Е/Р) отдельных компаний (и даже отраслей).