Компания Татнефть опубликовала результаты деятельности в 1П13 по МСФО.Выручка компании выросла на 2% (здесь и далее год к году), до 211 млрд руб. Как и во многих других нефтедобывающих компаниях, рост выручки был обусловлен в основном уменьшением доли нефти в общем объеме продаж компании в пользу нефтепродуктов.

Себестоимость компании увеличивалась более быстрыми темпами по сравнению с выручкой (+3,3%), что произошло вследствие ускоренного роста коммерческих и транспортных расходов, а так же увеличения амортизационных отчислений. Как следствие, валовая прибыль снизилась на 0,2% до 46 млрд. руб., а чистая прибыль – на 2,9% до 32 млрд руб.

В целом результаты работы компании оказались чуть ниже наших ожиданий. Тем не менее, мы не меняем свой прогноз основных финансовых показателей компании. Мы считаем, что по итогам года выручка компании составит 468 млрд руб. (+5,6%), а чистая прибыль – 72 млрд руб. (-2,3%), чему будут способствовать более высокие цены на нефть во втором полугодии.

Сейчас обыкновенные акции компании торгуются исходя из коэффициента P/E 6,6, что не позволяет рекомендовать их для включения в портфели. Однако привилегированные акции торгуются в два раза дешевле обыкновенных. Мы считаем такой большой дисконт неоправданным и рекомендуем привилегированные акции компании для включения в портфели.

Срок инвестирования зависит от текущей ситуации на рынке: в период роста необходимо инвестировать в ценные бумаги, а в период падения рынка — хранить деньги на депозите

Срок инвестирования заканчивается, когда на сумму вложенных средств Вы получите доходность в размере инфляции плюс 10%

Какую сумму разумно сберегать и инвестировать для заботы о будущем благосостоянии?

10% от доходов, при доходах ниже 30 тыс. рублей в месяц, до 30% при доходах выше 30 тыс. рублей

В период финансовой нестабильности лучше воздержаться от инвестирования и хранить наличные средства

Оптимальная сумма сбережений зависит от персональной ситуации инвестора и его финансовых целей, в среднем эта сумма составляет 10-15% от доходов

Для достижения финансовых целей достаточно инвестировать от 2 до 10 тыс. рублей в месяц

Какое утверждение игнорирует клиент, выбирающий ИДУ вместо ПИФа?

Высокий «порог входа» ИДУ (от нескольких миллионов рублей) означает, что с клиентом будет работать наиболее эффективный управляющий

В ИДУ можно получить более высокую доходность, так как в рамках этого продукта нет ограничений на структуру активов, можно активно использовать «шорты» и инструменты срочного рынка.

ПИФ – это витрина управляющей компании, а значит, качество управления в ИДУ вряд ли будет выше, чем в ПИФе

В ИДУ будет персональный управляющий, максимально заинтересованный в высокой доходности портфеля клиента

Знаете ответы? Тогда участвуйте в акции, отвечайте на эти вопросы в конце статьи и получайте призы.

1. Анализ итогов первого полугодия 2013 года. МОЭСК опубликовал отчетность по МСФО за первые 6 месяцев 2013 года .Согласно вышедшим данным, выручка от услуг по передаче электроэнергии составила 54,2 млрд рублей (+11,4% здесь и далее г/г), увеличение произошло благодаря росту тарифа и полезного отпуска электроэнергии на 3,5%. Выручка от технологического присоединения к сетям, напротив, снизилась до 6,5 млрд рублей (-12,8%), однако мы ожидаем, что доходы от этого вида услуг во втором полугодии текущего года будет выше результата первого полугодия. С учетом прочих доходов выручка компании в отчетном периоде составила 61,2 млрд рублей (+7,2%).

Операционные расходы в отчетном периоде выросли на 12,3% до 51,55 млрд рублей. Причиной послужило увеличение основных статей затрат, таких как расходы на передачу электроэнергии, на закупку электроэнергии для компенсации потерь, на выплаты вознаграждений работникам. Увеличение указанных статей в отчетном периоде составило 5%, 10% и 16,7% соответственно. Особенно внимание обращают на себя внимание расходы на выплату вознаграждений работникам, так в отчетном периоде среднесписочная численность персонала МОЭСКа сократилась на 1%. Опубликованная отчетность неаудированная, и в ней отсутствует полная разбивка себестоимости по статьям. Однако по предоставленным данным отчетливо видно, что прочие (нераскрытые) статьи себестоимости составили 11,3 млрд рублей против 7 млрд рублей годом ранее. Мы связываем столь существенное увеличение с начислением резерва в размере 5,5 млрд рублей под обесценение дебиторской задолженности по техприсоединению в рамках «одного окна».

Дело в том, что такая схема по присоединениям к сетям действовала до начала 2011 года. В рамках этого механизма все клиенты обращались к МОЭСКу, независимо от того, к сетям какого собственника осуществлялось подключение. В это же время у МОЭСКа в аренде были сети ОЭК (Объединенной энергетической компании), к которым компания подключала клиентов. При этом МОЭСК перечисляли деньги ОЭК, которой полагалось порядка 7 млрд рублей. 1,5 млрд от этой суммы МОЭСК перечислил по оформленным актам, а остальные 5,5 — без заключений актов. В конце 2010 года Правительство Москвы, контролирующее ОЭК, приняло решение уйти от сотрудничества с МОЭСКом после истечения договора аренды. А МОЭСК обратился в Арбитражный суд Москвы с требованием вернуть «неактированные» 5,5 млрд, в чем суд компании и отказал. Этот судебный процесс имел место в 2011 году, а сетевая компания в своих отчетах в 2012 и 2013 году об этом процессе, как имеющем для нее существенное значение, не писала.

В результате операционная прибыль компании составила 10,2 млрд рублей (-13,4% г/г). Финансовые доходы компании составили порядка 200 млн рублей, снизившись в 5 раз, по сравнению с аналогичным периодом прошлого года. Финансовые расходы компании почти не изменились и составили 1,5 млрд рублей. Как итог, чистая прибыль компании составила 7,2 млрд рублей (-13% г/г). К слову, результат хуже нынешнего по МСФО компания демонстрировала только по итогам первого полугодия 2008 года.

2.Финансирование капитальных затрат. Отдельного упоминания заслуживает ситуация с долговой нагрузкой компании. На конец 2012 года заемные средства МОЭСКа составляли 54 млрд рублей. В 2013 компания уже погасила задолженность виде кредитов перед банками в размере около 13 млрд рублей, хотя согласно календарю погашения долга компании в текущем году погашению подлежал лишь кредит в размере 3 млрд рублей. К сожалению, компания не раскрывает информацию о том, по кредитам с каким сроком погашения задолженность была выплачена. Напомним, что МОЭСК осуществляет масштабную инвестиционную программу, объем финансирования которой до 2017 года (включительно) составляет в среднем порядка 40 млрд рублей. При этом собственных источников в виде прибыли и амортизации МОЭСКу не хватает, а компании, к тому же, согласно календарю погашения долга, в ближайшие три года предстоит выплатить задолженность по кредитам в размере порядка 27 млрд рублей.

В связи с этим, руководство МОЭСКа приняло решение о масштабном размещении биржевых облигаций. Первый выпуск в размере 5 млрд рублей сроком на три года был размещен в феврале 2013. Кроме того, в начале июля совет директором компании утвердил выпуск нескольких серий биржевых облигаций на сумму в размере 50 млрд рублей. По нашим оценкам, этой суммы компании должно хватить как на финансирование инвестиционной программы, так и на рефинансирование короткого долга. Добавим, что рейтинговое агентство Fitch присвоило МОЭСКу долгосрочный рейтинг дефолта на уровне BB+, что превышает на одну ступень соответствующие рейтинги от агентств Moody’s и S&P.

Таблица 1. Погашение и привлечение долга ОАО «МОЭСК», млрд рублей.

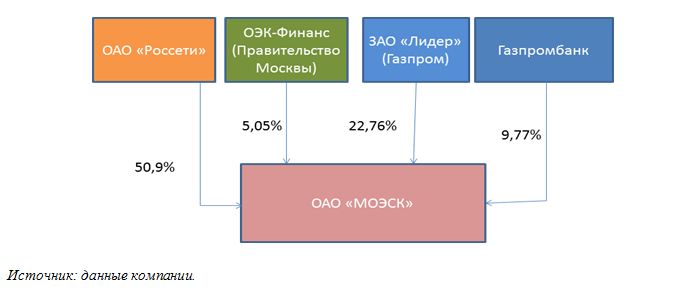

3.Изменение в структуре владения ОАО «МОЭСК». Накануне произошло изменение в структуре собственников электросетевой компании. 22 августа 2013 года компания раскрыла информацию о том, что кипрский холдинг ГПБ-ДИ Холдингс Лимитед (аффилирован с Газпромбанком), которому принадлежало 5,23% МОЭСКа, вышел из капитала компании. При этом ранее сам Газпромбанк сообщил о том, что увеличил долю в ОАО «МОЭСК» с 4,54% до 9,77%, то есть на те же 5,23%. Напомним, что одним из крупных акционеров компании является ЗАО «Лидер», также аффилированное с Газпромом. Полная структура собственников ОАО «МОЭСК» представлена ниже.

Рисунок 2. Структура владения ОАО «МОЭСК».

Напомним, что в 2011 году Газпромбанк изъявлял желание получить в доверительное управление 50,9% голосующих акций ОАО «МОЭСК», принадлежащих ОАО «Россети» сроком на 3,5 года. Однако ФАС заблокировала сделку, основанием послужил законодательный запрет совмещать одной группой лиц сетевой и генерирующий бизнесы. В сообщении службы отмечалось, что поводом для отказа стала аффилированность Газпромбанка и ОАО «Газпром».

4.Возможное объединение. В июле стало известно о консолидации Москвой 2 региональных территориальных сетевых организаций (ТСО) – ОАО «Энергокомплекс» и ОАО «ОЭК. Это объединение предполагает либо дальнейшую продажу этих активов Россетям, либо присоединение к МОЭСКу в обмен на долю в объединенной компании. В свою очередь, Россети предлагают вариант объединения на базе МОЭСКа. Среди мотивов этой сделки называют обеспечение надежного энергообеспечения города и удешевление для застройщиков услуг по присоединению к сетям.

Таблица 2. Финансовые и производственные показатели ОЭК и Энергокомплекса в сравнении с ОАО «МОЭСК».

Как видно из таблицы 2, компании ОЭК и Энергокомплекс невелики по своим финансовым и производственным показателям, однако суммарная стоимость основных средств в 2012 году составляет более половины стоимость основных средств МОЭСКа. По сообщениям СМИ, со ссылкой на высокопоставленный источник в городской администрации Москвы, примерная оценка объединенных активов ОЭК и Энергокомплекса составляет от 135 до 165 млрд рублей, что в три раза превышает капитализацию самого МОЭСКа на Московской Бирже на 5.09.2013 года. На наш взгляд, такая оценка чрезвычайно завышена, и базируется на простом суммировании уже упомянутой стоимости основных средств ОЭК и Энергокомплекса. Кроме того, в ней не учтена существенная долговая нагрузка двух компаний – порядка 50 млрд рублей.

Во время телефонной конференции, посвященной результатам 1 п/г 2013 года, менеджмент компании не дал какой-либо конкретной информации по поводу вероятности осуществления объединения двух ТСО и МОЭСКа, отметив, что «все находится в работе», а новые подробности, в случае их появления, будут своевременно освещены в открытых источниках.

Данное объединение несет определенные риски для миноритарных акционеров. Если оно состоится на базе МОЭСКа, то компания будет вынуждена прибегнуть к проведению допэмиссии, одним из ключевых аспектов которой будет определение цены. Согласно модели управления акционерным капиталом, в таком случае цена допэмиссии должна быть не ниже балансовой, которая на конец 1 п/г 2013 года у МОЭСКа составила порядка 3 рублей. Мы негативно относимся возможному присоединению и допэмисии. Ведь в случае его осуществления МОЭСК дополнительно к своей пятилетней инвестпрограмме в размере 236,5 млрд рублей взвалит на себя и финансирование инвестпрограмм присоединяемых компаний в размере более 80 млрд рублей.

5. Будущие дивидендные выплаты. Мы ожидаем, что МОЭСК по итогам 2013 года, как и по итогам 2012 года, выплатит 25% чистой прибыли по РСБУ. Во время телефонной конференции менеджмент сообщил, что, вследствие начисления резерва под обесценение чистая прибыль компании по итогам текущего года снизится на величину до 2 млрд. Таким образом, общая сумма дивидендных выплат должна составить около 3,8 млрд рублей или около 7,8 копеек на акцию. К ценам акций МОЭСКа на начало сентября это обеспечит дивидендную доходность порядка 7%.

Мы считаем, что с учетом всех вышеупомянутых факторов, влияющих на контур компании МОЭСК и ее финансовые показатели, бумаги компании могут представлять интерес в секторе электрических сетей. Основной бизнес компании демонстрирует успехи – полезный отпуск электроэнергии растет, уровень потерь в сетях снижается. Плановым привлечением долгосрочных займов компания должна решить проблемы с финансированием инвестиционной программы, а локальное снижение чистой прибыли в 1 полугодии 2013 года и по его итогам объясняется спецификой работы прошлых лет. С другой стороны, мы не можем не отметить возрастающие риски корпоративного управления, одним из которых является потенциальное присоединение активов ОЭК и Энергокомплекса. Также мы призываем компанию полнее освещать свои планы и намерения касательно корпоративных преобразований. По нашим оценкам, бумаги МОЭСКа с определенными оговорками могут быть включены в диверсифицированные портфели второго эшелона.

Газпром опубликовал результаты деятельности в 1кв13 по МСФО.Выручка компании в 1кв13 выросла на 19,3% (здесь и далее год к году), до 1,5 трлн руб. Этому способствовало как увеличение почти на 25% выручки от продажи продуктов нефтегазопереработки, так и сокращение скидки на ранее проданный газ (ранее резерв на скидки был создан в размере 200 млрд руб.). Причем корректировка ретроактивных платежей впервые помогла компании увеличить выручку.Операционные расходы компании выросли только на 2,4% до 950 млрд руб. Несмотря на это, мы консервативно полагаем, что по итогам года себестоимость вырастет на 5,9%.Сальдо прочих доходов компании составило -26 млрд руб. против +157 млрд руб. в 1кв12. Основной причиной этого явились отрицательные курсовые разницы.В результате, чистая прибыль компании выросла на 6,4%, до 380 млрд руб.Вместе с тем опережающая динамика объемов и цен экспорта в Европу может свидетельствовать о том, что наш прогноз может оказаться даже немного консервативным (мы прогнозируем, что чистая прибыль компании по итогам года составит 1,2 трлн руб.). Сейчас обыкновенные акции компании торгуются исходя из коэффициента P/E 2,8, что вкупе со стабильностью чистой прибыли компании делает ее одним из наших фаворитов на российском фондовом рынке.

Федеральная сетевая компания ЕЭС опубликовала отчетность по МСФО за 6 месяцев 2013 года. Согласно вышедшим данным, выручка от услуг по передаче электроэнергии составила 73,9 млрд рублей (+13,1%, здесь и далее г/г). Причиной роста послужил 11% рост тарифа на передачу электроэнергии, а также увеличение на 2% заявленной мощности потребителей. Прочие статьи доходов, а также выручка от продажи электроэнергии и поступления от технологического присоединения к сетям показали разнонаправленную динамику. В результате общие доходы ФСК ЕЭС составили 76,88 млрд рублей (+12%).

Операционные расходы компании за 1-е полугодие 2013 росли опережающими выручку темпами (+24,4%) и составили 66,3 млрд рублей. Положительная динамика пришлась на крупнейшие статьи расходов: амортизацию (+36%), затраты на оплату труда (+15%), расходы на приобретение электроэнергии (+9%). Кроме того, по сравнению с шестью месяцами 2012 года, начисление резерва под обесценение дебиторской задолженности увеличилось почти вдвое, составив 3,7 млрд рублей.

В отчетном периоде финансовые доходы в размере 2 млрд рублей превысили финансовые расходы. А самым существенным фактором оказавшим влияние итоговый чистый убыток стала переоценка пакета акций Интер РАО ЕЭС и Россетей, составившая почти 23 млрд рублей. Это не стало сюрпризом для инвесторов – за первое полугодие 2013 года бумаги Интер РАО на Московской Бирже подешевели почти вдвое.

Как итог, чистый убыток ФСК составил 10,9 млрд рублей против прибыли в 4 млрд рублей годом ранее.

Говоря об инвестиционных перспективах компании, необходимо упомянуть два важных момента. Во-первых, это соотношение цен бумаг ФСК и Россетей, определенных для осуществления допэмиссии бывшего Холдинга МРСК. Напомним, что одна акция ФСК тогда была оценена в 0,2836 рублей, а одна обыкновенная акция Россетей в 2,79 рублей. Таким образом, заданный коэффициент 9,83 продолжает служить инвесторам среднесрочным ориентиром инвестиционной привлекательности. До тех пор, пока Россети будут продолжать демонстрировать слабые финансовые результаты, ФСК, теперь уже дочерней компании, будет сложно показать динамику, существенно отличную от котировок материнской компании.

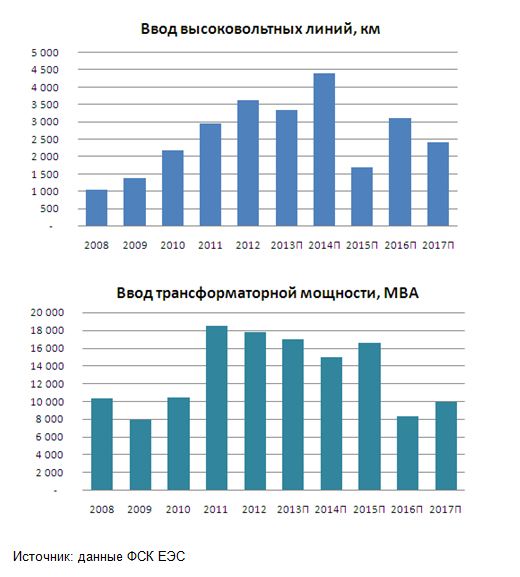

Во-вторых, это инвестиционная программа компании, которая в следующие 5 лет (до 2017 года включительно) составит 775 млрд рублей. Проблемной стороной вопроса является привлечение источников финансирования. В прошлом ФСК проводила неоднократные допэмиссии по цене ниже балансовой, но, похоже, что в этом году произошел некоторый слом этой негативной для миноритарных акционеров тенденции. В 2013 году на Московской Бирже был размещен первый транш инфраструктурных облигаций сроком 35 лет на общую сумму 30 млрд рублей. На наш взгляд, это вполне рациональное решение в рамках управления акционерным капиталом – в данный момент компания сохраняет потенциал привлечения долговой нагрузки.

Капитальные затраты компании, объем которых, как мы уже говорили, в следующие 5 лет должен составить 775 млрд рублей (включая НДС). Напомним, что компания планирует ввести 66 870 МВа трансформаторной мощности и почти 15 тысяч км электросетей.

В то же время за период с 2008 по 2012 год ФСК потратила на инвестиционную программу порядка 773 млрд рублей (с НДС). За тот же период был осуществлен ввод 65 005 МВа трансформаторной мощности и 11,2 тыс. км. Таким образом, получается, что на больший физический объем вводимых объектов, ФСК планирует потратить те же 775 млрд рублей. Получается, государственной компании придется экономить и сверхэффективно осуществлять капитальные затраты. На наш взгляд, оценка необходимого объема финансирования в будущем может быть пересмотрена. Напомним, что Олег Бударгин, Председатель Правления ФСК, ранее высказывался о необходимости увеличить объем финансирования инвестпрограммы до 200 млрд рублей ежегодно. Однако, к счастью инвесторов, эта инициатива не была поддержана Минэнерго.

С учетом всего вышесказанного, мы считаем, что потенциальных инвесторов ждет множество рисков, связанных с инвестированием в бумаги электросетевой компании. Акции ФСК ЕЭС в список наших приоритетов не входят.

Группа Черкизово представила слабые результаты по МСФО за 1 п/г. 2013 г. Выручка возросла на 5% г/г., составив 780 млн долл. на фоне значительного увеличения объемов производства в сегменте свиноводства и птицеводства, в результате ввода в эксплуатацию новых производственных мощностей. Но, по сути, это - единственная хорошая новость, так как динамика остальных финансовых показателей оставляет желать лучшего. Валовая прибыль сократилась на 29% г/г., составив 151 млн долл., всему виной рост доли себестоимости в выручке с 72% до 81%. Оказавшись под давлением возросших коммерческих расходов, прибыль от продаж снизилась на 77% г/г., составив 25 млн долл. Что касается чистой прибыли, то она оказалась в 10 раз ниже, чем в прошлом году, составив всего 9 млн долл. Как и в первом квартале, компания отразила эффект так называемых «ценовых ножниц» с одной стороны цены на зерно в отчетном периоде достигли своего исторического максимума, с другой стороны цены на свинину обвалились до многолетнего минимума. Сегмент птицеводства также продемонстрировал снижение рентабельности продаж на фоне роста цен на зерно. Однако слабые результаты в свиноводстве и птицеводстве были отчасти компенсированы ростом прибыли сегменте мясопереработки, где маржа достигла своих рекордных значений. Стоит отметить, что причинами для роста послужили как снижение цен на свинину, так и закрытие неэффективного завода и увеличения доли высоко маржинальных продуктов.

Стоит отметить, что уже во втором квартале текущего года ситуация для российского животноводства постепенно стала налаживаться. Хотя цена на мясо птицы продолжают оставаться на сравнительно невысоком уровне, с началом летнего сезона начали восстанавливаться цены на свинину. В то же время наблюдается снижение цен на зерно благодаря новому урожаю: цены снизились более чем вдвое с пиковых уровней. Помимо всего прочего стоит отметить и благоприятную государственную политику в отношении сельхозпроизводителей. Первые транши прямых субсидий на компенсации затрат на корма уже направлены производителям. Группа «Черкизово» начислила в этом году почти 26 млн долл. прямых субсидий, что поможет снизить убыток из-за подорожания кормов.Что касается наших прогнозов, то в текущем году с учетом сложившейся в первом полугодии ситуации мы ожидаем снижения чистой прибыли до 100 млн руб. Но уже в 2014 году, по нашему мнению, благодаря росту производственных мощностей и диверсификации бизнеса, компания сможет обновить свои рекорды по чистой прибыли. Исходя из наших прогнозов, компания торгуется с P/E 2014 в районе 4 и является, по нашему мнению, одной из наиболее интересных инвестиционных возможностей в потребительском секторе.

В своих статьях мы уже не раз обращались к практике корпоративного управления в российских публичных компаниях. Количество нарушений таково, что теперь при сколько-нибудь значимом корпоративном событии мы невольно ожидаем подвоха: чем же еще «порадует» тот или иной эмитент. И надо отдать должное, делают они это самозабвенно, открывая все «новые» грани толкования прав акционеров, причем умудряются для этого использовать переводной закон «Об АО», впитавший в себя вековой мировой опыт. Ничего не скажешь, «молодцы»! Этакая стая ворон, каркающая на всех чужаков. Вполне естественно, что в такой среде не находится места другим: тем, для кого качественное корпоративное управление и права акционеров — еще не пустой звук. Их стало так мало, что каждый раз, когда мы с этим сталкиваемся, хотим поделиться с читателями такими примерами.

Представьте себе компанию из глухого «второго эшелона». Акций на бирже нет, доминирующий акционер - госкомпания. Вдобавок - оборонная сфера, где легко можно оправдать любые корпоративные действия интересами безопасности страны. Да еще — усложненная структура уставного капитала: имеются привилегированные акции, дивиденд по которым в уставе прописан как процент от чистой прибыли. Какие ожидания формируются, исходя из описанного? Правильно – ничего хорошего. Разве можно инвестировать в такую компанию, если даже куда более известные и крупные собратья при всем своем внешнем лоске соревнуются в безграмотности проводимых корпоративных действий? Но, как оказывается, это тот случай, когда в стае появилась «белая ворона» – Машиностроительный завод им. Калинина (МЗиК). Трудно сказать, сколько она продержится. Но пока это продолжается, мы считаем свои долгом поддержать ее и рассказать о ней другим участникам рынка.

Ее финансовые показатели последние годы неуклонно улучшались, прошлый год в этом отношении стал рекордным, а значит, предстояло первое серьезное испытание: решение по дивидендам в части привилегированных акций. Большинство компаний в такой ситуации с легкостью проигнорировали бы их выплату. И правда, делиться рекордной прибылью с владельцами префов (это же бесправные люди) — такая глупость. Пусть лучше проголосуют, все равно ничего принципиально не изменится, а деньги останутся в компании. Ведь мало кто понимает, что в такой ситуации выплата дивидендов по префам — безусловное обязательство эмитента. Тем более что российские суды своими решениями не поддерживают такую позицию – по их мнению, единственным следствием невыплаты дивидендов по префам является то, что они становятся голосующими.

И вот — чудо! Совет директоров рекомендовал, собрание акционеров утвердило... и дивиденды уже перечислены на расчетный счет. Шок, да и только...

Но еще бОльшее удивление мы испытали, когда общество проводило дополнительную эмиссию обыкновенных акций. Сам по себе факт доп.эмиссии параллельно с дивидендными выплатами уже любопытен: в идеале компания должна функционировать именно по такому принципу: отдавать акционерам средства, а затем бороться за них, доказывая эффективность новых проектов. По сути, обществу придется каждый раз убеждать инвесторов, что уже выплаченные деньги нужно вернуть компании, так как это будет выгодно для самих акционеров. Но сейчас дело не в этом. На внебиржевом рынке к тому моменту акции стоили порядка 2,5 тыс. руб. и мы, зная российские привычки, ожидали, что и цена доп.эмиссии будет находиться в этом районе. И когда вышел существенный факт о том, что размещение будет проведено по 10 тыс. руб. за акцию, подумалось, что где-то кроется ошибка. Однако факт подтвердился, и мы попробовали выяснить, чем руководствовался Совет директоров компании. Каково же было наше удивление, когда оказалось, что цена размещения доп.эмиссии выше балансовой цены акции. В стране с развитыми акционерными традициями никому не придет в голову удивляться этому. Но в России, где уровень корпоративного управления во многих компаниях находится в каменном веке, 99% компаний при проведении доп.эмиссии вообще не вспомнили бы о фундаментальном правиле, согласно которому доп.эмиссия должна проводиться по рыночной цене, но никак не ниже балансовой. Мало кто из директоров таких компаний вообще понимает физический смысл термина «балансовая цена»! Примеров тому масса, одна только энергетика может дать их целую россыпь. И вдруг - такой сюрприз со стороны практически безвестного эмитента!

Доп.эмиссия состоялась, дивиденды выплачены, но чувство тревоги, признаться, не покидает. Текущий год снова станет рекордным по объему чистой прибыли. И, несмотря на прецедент, мы с некоторой настороженностью ожидаем решения по дивидендам. Ведь так легко представить картину, когда какой-нибудь чиновник или очередной «яркий менеджер» придет и скажет: «Ребята, вы что дурака валяете? Какие дивиденды по префам? Будьте как все и никто ничего не сможет сделать, а российское «правосудие» будет на вашей стороне». Но пока этого не произошло, мы постоянно будем приводить компанию МЗиК как пример добросовестного отношения к акционерам. Их практике не мешало бы поучиться всем компаниям , особенно - компаниям с государственным участием. Именно из таких кирпичиков складывается отношение к фондовому рынку, именно они, в конечном счете, характеризуют бизнес-климат в стране. Раз крупнейшие представители фондового рынка не являются примером в части корпоративного управления, значит, это должен быть кто-то другой. Белая ворона, для которой честное поведение и права миноритариев - не просто слова... Машиностроительный завод им. Калинина.

Башнефть опубликовала отчетность за 1 п/г 2013 г. по МСФО. Выручка компании увеличилась на 6,2% (здесь и далее: г/г) до 260 483 млн. рублей, что было обусловлено увеличением объемов добычи (+1,5%)и переработки (+4,2%)нефти. Себестоимость выросла на 9,6%. Основной вклад в рост затрат внесли коммерческие, транспортные расходы, а также расходы по уплате экспортных пошлин и акцизов. В итоге валовая прибыль снизилась на 11,4% до 34,8 млрд руб. В отчетном периоде компании удалось сократить долг (соотношение ЧД/СК снизилось за год с 52% до 32%). Это обстоятельство дало определенную экономию на процентных платежах (около 600 млн руб.). С учетом положительных курсовых прибыль до налогообложения составила 32,6 млрд руб. (-8,1%). Проведенная консолидация компаний БашТЭКа привела к кардинальному сокращению доли меньшинства (с 2,9 млрд руб. до 0,136 млрд руб.). В итоге, компания зафиксировала рост чистой прибыли на 4,6% до 25,15 млрд руб.Отчетность компании не преподнесла неожиданностей. основные улучшения финансовых показателей мы связываем с началом добычи на новых месторождениях и оптимизацией работы НПЗ. В текущем году есть все основания ожидать существенных дивидендных выплат по акциям Башнефти. Акции компании торгуются исходя из P/E 2013 в районе 7; привилегированные акции входят в наши портфели в силу несоразмерно большого дисконта к обыкновенным.

ТГК-1 опубликовала отчетность по МСФО за первое полугодие 2013 года. Вышедшие данные оказались позитивными. Доходы от реализации электроэнергии и мощности составили 22,2 млрд рублей, продемонстрировав рост на 23% (здесь и далее г/г). Основными факторами увеличения доходов по этой статье стал 14%-й рост цен реализации э/э на РСВ (рынок на сутки вперед), а также рост цена на мощность в КОМ (конкурентный отбор мощности) почти на 16%.

Выручка от реализации теплоэнергии составила почти 15 млрд рублей (+9,2%). Увеличение доходов по этой статье произошло из-за повышения тарифов на тепловую энергию во втором полугодии 2012 года и субсидирования Мурманской ТЭЦ во втором квартале 2013 года. Совокупная выручка компании вместе с доходами от прочей реализации составила 37,4 млрд рублей (+16,8%).

Операционные расходы ТГК-1 в отчетном периоде росли медленнее выручки(+11,6%), составив 30,9 млрд рублей. Причиной увеличения послужили затраты на топливо, выросшие до 16,1 млрд рублей. На их рост повлияла индексация цен на газ. Кроме того, увеличились и расходы на покупную электро- и теплоэнергию: в отчетном периоде они составили 2,8 млрд рублей (+12,2%). Рост расходов объясняется ростом цен на электроэнергию на балансирующем рынке и РСВ, а также увеличением объемов покупки в обеспечение экспорта электроэнергии. Существенную динамику продемонстрировала и такая статья расходов, как амортизация – 3,3 млрд рублей (+22%). Причиной увеличения отчислений послужил ввод новых основных средств во втором полугодии 2012 и начале 2013 года.

В результате операционная прибыль компании увеличилась на 40% - до 6,9 млрд рублей.

В отчетном периоде произошло удорожание долга ТГК-1: финансовые расходы составили 1,4 млрд рублей. Как итог, чистая прибыль компании увеличилась на 37% и составила 4,36 млрд рублей.

Вышедшие данные вышли в рамках наших ожиданий. ТГК-1 осуществила ввод почти всех мощностей, предусмотренный обязательной инвестиционной программой и в настоящий момент может сосредоточиться на увеличении загрузки новых энергоблоков, которое должно привести к увеличению операционной эффективности компании. Бумаги ТГК-1 обращаются с мультипликатором P/E 2013 порядка 3,8 и являются нашим приоритетом в секторе энергогенерации.