Группа Мечел опубликовала долгожданную финансовую отчетность за первое полугодие и 9 месяцев 2013 года. Напомним, что публикация полугодовых данных была отложена в связи с превышением долговой нагрузки добывающей компании предельного уровня, установленного ковенантами, и необходимостью согласовать продление ковенантных каникул с банками-кредиторами.

Вышедшая отчетность в очередной раз «порадовала» инвесторов созданием резервов под обесценение задолженности и убытками от прекращаемой деятельности. Ниже представлена схема основных производственных активов Группы Мечел на конец 2012 года.

Основные события и инвестиционные тенденции 2013 года, а также наши прогнозы на 2014 год.

Фондовый рынок

Фондовые рынки развитых стран продемонстрировали в 2013 году впечатляющую динамику: Европа +43%, США (S&P) +28%, Япония +55%. Рынки развивающихся стран не смогли продемонстрировать подобных результатов: Бразилия -24%, Китай -8%, Россия +2% (по состоянию на 25.12).

В начале 2013 года мы предполагали, что фундаментально обоснованным значением коэффициента P/E для российского рынка является 9. При таком значении Р/Е индекс ММВБ на конец 2013 года должен был достигнуть 3000. В начале 2013 года Р/Е составлял 4,6. Сделав предположении о росте Р/Е до 5,3 и о росте прибылей российских компаний на 20% по итогам 2013 года, мы ожидали, что индекс ММВБ составит 1750.

По факту значение коэффициента Р/Е российского рынка на протяжении года находилось в диапазоне 4 – 4,3 и лишь к концу года вернулось к 4,6. При этом не оправдались наши прогнозы по 20% росту прибыли российских компаний, в первую очередь, из-за чересчур оптимистичного взгляда на металлургическую отрасль и динамику прибыли Газпрома, которая, скорее всего, останется на уровне прошлого года.

Если к концу 2014 года значение Р/Е будет составлять те же 4,6, а прибыли российских компаний вырастут на 14%, то индекс ММВБ к концу 2014 года составит 1700. При росте Р/Е до 7,1 индекс ММВБ составит 2600.

К наиболее заметным событиям 2013 года на российском фондовом рынке можно отнести ряд громких скандалов, связанных с нарушением прав акционеров, в которых «засветились» наиболее крупные российские компании, в частности:

Газпром – отказ дать оферту для акционеров региональных газораспределительных компаний по итогам сделки с Роснефтегазом,

Роснефть – занижение цены добровольной оферты (и разные цены выкупа для обыкновенных и привилегированных акций) для акционеров РН Холдинга,

Ростелеком и Башнефть – для акционеров, не согласных со сделками по реорганизации, назначение разных цен выкупа для обыкновенных и привилегированных акций (хотя и те и другие становятся голосующими в этой ситуации, не говоря уж о том, что на них приходится одинаковая балансовая стоимость).

При управлении портфелями мы будем занимать активную позицию по ситуациям, связанным с нарушением прав акционеров, и защищать наши вложения всеми возможными способами, предусмотренными законодательством.

В 2013 году в наши портфели, предусматривающие работу с низколиквидными акциями, попал ряд компаний из группы 6.5 (3-4 эшелон), которые продемонстрировали впечатляющий рост экономических показателей, а в отдельных случаях и очень приличное качество корпоративного управления.

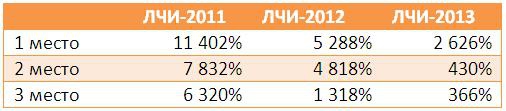

В декабре мы по традиции подводим итоги конкурса «Лучший частный инвестор», но делаем это по своему.

Первое шокирующее подведение итогов мы сделали в 2010 году, когда обратили внимание не на лидеров по доходности, а на общий результат всех участников. (Результаты за 2011 и 2012)

Тем не менее, в 2013 году резкое снижение доходности лидеров сразу «бросается в глаза».

Мы не изучали специально причин этого явления. В комментариях к этому посту Вы можете предложить своё объяснение этой ситуации.

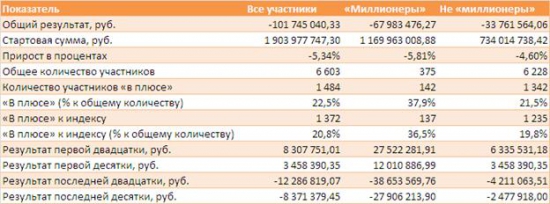

Коллективный результат участников заметно ухудшился по сравнению с прошлым годом: -5,34% при почти нулевом изменении индекса +0,18% (в прошлом году -1,95%, при индексе -1,37%). По нашему мнению это связано с повышением влияния транзакционных издержек при проведении операций.

Заметное снизилось количество участников «в плюсе» (и «в плюсе» к индексу, что в этом году почти одно и тоже). Напомним, что в прошлом году «в плюсе» было 37,2% («в плюсе» к индексу 48,4%). Надо отметить, что этот показатель сохранился практически на уровне прошлого года(39,8%) для категории «Миллионеры». При этом их доля в общем объёме средств в этом году снизилась до 61,5% (с 75% в прошлом).

Также видно, что в этом году «миллионеры» из первой двадцатки выиграли существенно больше денег, чем в прошлом году, а «миллионеры» из последней двадцатки существенно больше проиграли.

Результаты в номинациях

Худший результат в процентах у спекулянтов на валютном рынке, а в абсолюте у тех, кто играл на фондовом рынке. При этом наиболее заметно пострадала «последняя двадцатка» игроков на срочном рынке. Справедливости ради надо отметить, что максимальный в абсолюте выигрыш тоже приходится на первую двадцатку игроков срочного рынка. Здесь же максимальное число игроков оставшихся «в плюсе» несмотря на отрицательное математическое ожидание этого рынка.

Общее количество участников в этом году формально выросло до 6 603 (с 5 497 в прошлом), но в этом году нет смешанной номинации. Участник, торгующий на фондовом и срочном рынке, учитывается в каждой номинации, а общее количество участников получается как сумма участников в номинациях. Так что сделать вывод о реальном количестве мы не смогли (в прошлом году участники «без номинации» составляли значительную долю (36%) в общем количестве и огромную долю в монетарном выражении – 80%).

Выводы

Из года в год, подводя итоги ЛЧИ, мы говорим о том, что спекуляции, скорее всего, приведут к финансовым потерям (только 22,5% участников остались в плюсе). В то же время биржа и брокеры получили максимальный маркетинговый и коммерческий эффект от мероприятия. Они заработали комиссии участников, а результаты победителей смогут использовать для демонстрации того, чего можно добиться в трейдинге, забывая при этом упомянуть общую статистику конкурса.

Несмотря на то, что почти 21% участников показали результат «лучше индекса», в долгосрочной перспективе (например, на отрезке от 5 лет) согласно статистике их количество стремится к 7%. Это связано с тем, что, во-первых, индекс в долгосрочной перспективе изменяется в положительную сторону, а во-вторых, транзакционные издержки носят накопительный характер и за 5 лет их размер может вырасти в 24 раза (24 отрезка по 2,5 месяца = 5 лет).

РусГидро опубликовало результаты деятельности за 9м13 по МСФО.

По итогам 3кв13 суммарная выработка электроэнергии РусГидро увеличилась на 18% (здесь и далее год к году), составив 28 407 млн. кВтч. За 9м13 выработка выросла на 15%, до 93 418 млн. кВтч. Основные фактором, обусловившим столь высокие операционные результаты, явилась повышенная водность рек в 2013 году. При этом средняя цена продажи электроэнергии за 9м13 в ключевом для компании сегменте оптового рынка электроэнергии – рынке «на сутки вперед» (РСВ) – выросла на 9%, до 1 107 руб./МВтч. Как следствие выручка РусГидро за 9м13 увеличилась на 6,8% и составила 229,9 млрд рублей, при этом наибольший прирост (+21,5%, до 22,0 млрд рублей) показала выручка от продажи теплоэнергии (РусГидро консолидирует результаты деятельности РАО ЕЭС Востока).

Операционные расходы компании увеличились на 0,8%, до 194,6 млрд рублей. Наибольшее влияние на сокращение операционных расходов оказало снижение на 5,3% расходов на покупную электроэнергию и мощность и сокращение на 2,4% расходов на топливо в результате снижения отпуска электрической энергии ТЭС, а также в связи с переходом на использование природного газа. Как следствие прибыль от текущей деятельности выросла на 88,55%, до 27,4 млрд рублей.Рост долговой нагрузки компании (совокупный долг увеличился со 141,0 млрд рублей на начало года, до 177,3 млрд рублей на конец 3кв13) привел к тому, что проценты к уплате выросли на 45,4%, до 4,6 млрд рублей. Однако эта величина была скомпенсирована увеличившимися до 6,1 млрд рублей процентами к получению. Как следствие чистая прибыль компании более чем утроилась и составила 15,6 млрд рублей (ROS 7,0%).

Мы ожидаем, что по итогам года прибыль компании составит порядка 13 млрд рублей (реки в четвертом квартале замерзают и выработка электроэнергии РусГидро существенно сокращается). Принимая во внимание тот факт, что компании предстоит только пройти пик своей инвестиционной программы и высокую оценку акций компании (P/E по прибыли 2014 года составляет 11,4) компания не входит в число наших приоритетов.

Отметим отдельно результаты деятельности РАО ЕЭС Востока, итоги деятельности, которой консолидируются в отчетности РусГидро. Компания за 9м13 сократил выработку электроэнергии на 5,2%, до 21 673,8 млн. кВт-ч. Выработка электроэнергии компанией упала в основном за счет роста на 14,5% выработки Зейской ГЭС и Бурейской ГЭС, входящих в ОАО «РусГидро». При этом выручка от реализации теплоэнергии выросла на 22,6%, до 21,8 млрд рублей. Этому способствовал как рост тарифа (+4,3%), так и увеличение отпуска тепла. В результате выручка компании выросла на 6,4%, до 96,7 млрд. рублей.

Работа в 2013 году нового блока на Сахалине также привела с сокращению удельного расхода условного топлива (УРУТ) на отпуск электроэнергии в Сахалинской энергосистеме, что отразилось на общем УРУТ по Холдингу. В результате расходы на топливо, являющиеся самой большой статьей расходов снизились на 2,5%, до 31,2 млрд рублей. Как следствие операционные расходы компании сократились на 0,6%, до 100,5 млрд рублей, а операционная прибыль составила 2,6 млрд рублей, после убытка в 8,5 млрд рублей годом ранее.

Нижние строчки отчета о прибылях и убытках не принесли каких-либо неожиданностей, в результате убыток компании по итогам 9м13 составил 0,6 млрд рублей, сократившись более чем в 10 раз. Мы считаем, что по итогам года компания впервые с 2010 года может показать прибыль в размере около 2,6 млрд рублей (P/E 3,2). Вместе с тем отметим, что эта прибыль может быть получена с учетом предоставляемых государством субсидий в размере около 10 млрд рублей в год.

Все время хорошо – тоже плохо (японская пословица)

Вроде бы всем хороша Башнефть! С приходом Системы начали расти производственные и финансовые показатели, дивидендные выплаты. На фоне корпоративного беспредела последних лет компания пользуется популярностью среди инвесторов. Это, в частности , выражается в более низкой требуемой доходности, предъявляемой инвесторами к акциям компании, и, как следствие, в более высоких финансовых коэффициентах ,с которыми торгуются ее акции по сравнению с отраслевыми аналогами. В общем, сплошная идиллия . Но даже тут второй раз за короткое время появляется своя ложка дегтя, причем одна и та же!

Благими намерениями...

Компания объявила о планах раскольцовки структуры собственности, следствием которой станет погашение 20,2% обыкновенных акций к середине следующего года. Кроме того, на дивиденды будет направлен примерно такой же объем средств, как за 2013г. В совокупности с погашением части бумаг это должно привести к заметному росту дивиденда на акцию.

Сколько позитива за один раз! Какие выводы можно сделать на основании такой порции новостей? Правильно, высочайшее качество корпоративного управления! Если бы не одно но..... В связи с реорганизацией компании акционеры Башнефти, которые не проголосуют или проголосуют против реорганизации, смогут предъявить свои акции к выкупу. Цена выкупа привилегированных акций определена в 1403 руб., обыкновенных - 1983 руб. Поясним еще раз: несмотря на то, что обе категории акций будут голосующими, цены выкупа установлены разные.

Примечательно, что совсем недавно компания проходила процедуру реорганизации: в 2012 г. к Башнефти присоединялась группа компаний БашТЭКа. Тогда выкуп у несогласных акционеров был утвержден по ценам 1784 руб. за обыкновенную акцию и 1397 руб. за привилегированную. Что же здесь удивляет? А то, что выкуп акций вновь производится по разным ценам. Мало того, настоящим издевательством выглядит тот факт, что за прошедшие полтора года цена обыкновенной акции выросла на 199 руб. , а привилегированной – всего на 6 руб.!

Что же произошло за это время такого, что обусловило разный прирост стоимостей двух категорий акций? Прибыль общество не выводило, дивиденды платились в одинаковом размере. Видимо, остались прежними «независимые оценщики». Простое сопоставление показывает, что косметические изменения есть, но организация осталась та же.

Чистые процентные доходы увеличились на 33,8% (здесь и далее год к году), до 233,2 млрд руб. Рост чистых процентных доходов обусловлен, прежде всего, ростом объемов кредитования. Чистая процентная маржа за 9м13 выросла до уровня 4,4% по сравнению с 4,0% за аналогичный период прошлого года. В 3 квартале 2013 г. чистая процентная маржа достигла 4,5%, увеличившись на 10 б.п. по сравнению с 4,4% за 2 квартал 2013 г.

Расплатой за быстрый рост кредитного портфеля стал ускоренный рост резервов под обесценение кредитов (+61,8%), до 72,8 млрд руб. и это при том, что отношение резерва под обесценение к общему объему кредитного портфеля снизилось до 6,5%.Прочие статьи из верхней части отчета о прибылях и убытках не принесли неожиданностей, в результате операционные доходы снизились на 3,1%, до 206,6 млрд руб.

Продолжает обращать на себя внимание и ускоренный рост административных расходов (+10,6%) до 149,2 млрд руб. Показатель C/I ratio достиг 53,4%, что существенно выше чем у того же Сбербанка.

В результате чистая прибыль снизилась на 23,6%, до 46 млрд. рублей. ROE банка составит по итогам года, по нашему мнению, всего 11%, что в два раза ниже чем у того же Сбербанка. Принимая во внимание тот факт, что P/E по прибыли 2014 года составляет 4,9, мы считаем, что в отрасли есть более интересные активы для включения в портфель. Кроме того существует опасность очередной допэмиссии акций банка, что косвенно подтверждается низким уровнем достаточности капитала (10,5%) и соотношением кредиты/депозиты на уровне 130%.

17 декабря 20013 года с 20.00 до 21.30 состоится вебинар на тему «Техника безопасности при работе на финансовых рынках». Ведущий – Астапов Алексей, Заместитель Председателя Правления УК «Арсагера».

В рамках вебинара будут обсуждаться следующие темы:

Основные злоупотребления и маркетинговые трюки проф.участников

Подводные камни при самостоятельном инвестировании

Основные принципы управления собственным капиталом

Вебинар проводится в рамках бесплатной интернет-конференции «Инвестируй как профи – 2013», которая проходит с 9 по 20 декабря 2013 года.

Организатор конференции Николай Черешнев (Nick Cerry)

E/P — это номинальная ставка, которую будет получать инвестор в процентах от вложений (цены приобретения акции) в виде чистой прибыли, при условии выплаты 70% чистой прибыли на дивиденды

E/P — это ставка, которая выражает эффективность использования компанией собственных средств

Каким, с математической точки зрения, должен быть уровень P/E в развивающихся странах с высоким темпом роста экономики по сравнению с уровнем P/E в развитых странах, при условии равенства уровня инфляции в этих странах?

При высоких темпах роста экономики Р/Е в развивающейся стране должен быть выше, чем Р/Е в стране с развитой экономикой

Независимо от темпов роста экономики P/E в развитых странах должен быть выше, чем P/E в развивающихся странах

При высоких темпах роста экономики Р/Е в развивающейся стране должен быть не выше, чем Р/Е в стране с развитой экономикой

В этом материале мы рассказываем, что такое защита законных прав акционеров, почему она является одной из основных экономических задач государства и чем отличается от «гринмейла».

Что такое гринмейл?

Википедия дает такое определение термина «гринмейл» (англ. Greenmail – неологизм от соединения двух слов: greenback – одно из сленговых названий доллара и blackmail – шантаж) – это корпоративный шантаж с целью принудить компанию (или крупных акционеров) выкупить ее акции по ценам, значительно превышающим рыночный курс. При этом лицо, продающее пакет акций (гринмейлер), угрожает в случае отказа от сделки создать сложности в функционировании этой компании. Гринмейл обычно расценивается как неэтичное действие (или на «грани этичности»).

В вышеприведенном определении речь идет о превышении цены выкупа над рыночным курсом. В развитых странах рыночная цена может считаться справедливой или близкой к ней. Да, там могут быть ситуации, когда рыночная цена существенно выше справедливой, например, балансовой, но наоборот – практически никогда. В России рыночные цены нередко бывают существенно (в разы, а то и на порядки) ниже справедливых. Самый яркий пример, когда рыночная цена находится значительно ниже балансовой и годами ничего не делается, чтобы изменить эту ситуацию. Это может являться следствием низкого уровня корпоративного управления компании.

С нашей точки зрения наиболее точное определение гринмейла – это злоупотребление правом со стороны акционера с целью получить цену выкупа принадлежащих ему акций, существенно превышающую максимальную из двух: рыночную или балансовую. Следует уточнить, что получение акционером балансовой цены за свою акцию – не является злоупотреблением, так как в этом случае акционер претендует на то, что ему и так принадлежит по смыслу.

Характерные признаки гринмейла:

создание всевозможных проблем нормальному функционированию компании,

постоянные обращения в компанию с избыточными требованиями о предоставлении разнообразных документов,

требования о проведении корпоративных действий,

жалобы (как правило, необоснованные) в регулирующие и/или правоохранительные органы,

инициирование с помощью «простимулированных» судейских решений ареста акций крупных акционеров,

прочие неконструктивные действия.

По сути гринмейлеры – это паразиты, которым безразличны интересы компании и остальных акционеров, как крупных, так и миноритарных. Гринмейлеры хотят использовать ошибки компании или пробелы в законодательстве в целях личного обогащения в ущерб остальным акционерам и основной деятельности компании.

В чем состоят права акционера?

Базовые права акционера это:

право на получение части прибыли в виде дивидендов,

право на участие в управлении через участие в общем собрании акционеров,

право на часть имущества при ликвидации компании.

Все остальные нюансы законодательства так или иначе связаны с защитой этих базовых прав. Например, вывод прибыли в пользу крупного акционера или воровство прибыли – это ущемление права на получение части прибыли в виде дивидендов и уменьшение ликвидационной стоимости акций.

Связь между ликвидационной стоимостью и ценой выкупа. Ликвидация работающих компаний в чистом виде (без наступления банкротства) случается крайне редко. В тоже время достаточно часто работающие и прибыльные компании участвуют в сделках слияний и поглощений. Несогласные со сделкой акционеры (как в поглощаемой, так и поглощающей компании) получают право на выкуп их акций. Цена выкупа определяется как рыночная цена. Немаловажную роль в ее формировании играет ликвидационная стоимость, которая по смыслу близка к балансовой стоимости. Фактически цена выкупа не может быть меньше ликвидационной стоимости. Вывод прибыли или части имущества однозначно уменьшает ликвидационную стоимость, приходящуюся на одну акцию, а значит и рыночную стоимость и, как следствие, цену выкупа.

Мы не сможем в рамках этого материала описать все способы присвоения части прибыли и имущества, приходящегося на долю миноритарных акционеров. Известно, что рыночная (курсовая) стоимость акций зависит от экономических показателей деятельности компании, в первую очередь, от прибыли и собственного капитала. Поэтому вывод прибыли или собственных средств компании незамедлительно выливается в снижение рыночных котировок и наносит ущерб миноритарным акционерам.

Инвестор осуществляет инвестиции с целью получения дохода, поэтому он должен защищать свои вложения и доходы по ним. Однако недобросовестные компании или их недобросовестные крупные акционеры зачастую навешивают ярлык гринмейла (с учетом его негативной окраски) на миноритарных акционеров, пытающихся защитить свои права. Это PR-ход и способ оказания информационного давления не только на миноритариев, но и на регулирующие органы и суды, участвующие в разбирательстве спорного вопроса. Из-за такого искажения и манипулирования термином неискушенному (а порой и искушенному) наблюдателю сложно отличить защиту прав акционера от гринмейла.