|

|

|

ДНПП раскрыло бухгалтерскую отчетность по РСБУ за 2023 год. См. таблицу: https://bf.arsagera.ru/dnpp/itogi_2023_g_rezerv... Выручка компании подскочила в 2 раза, составив 40,4 млрд руб. На фоне более скромного роста операционных расходов прибыль от продаж составила 10 млрд руб., превысив более чем в 7 раз прошлогодний результат. Чистые финансовые расходы возросли до 584 млн руб. на фоне появления у компании долга в размере 15,7 млрд руб. При этом чистый долг ДНПП перестал находится в отрицательной зоне и составил 12,4 млрд руб. на фоне снижения денежных средств на балансе компании, составивших 3,3 млрд руб. Отрицательное сальдо прочих доходов/расходов составило 8,5 млрд руб. многократно превысив прошлогодний результат. Такая динамика обусловлена начислением резерва под изменение выручки в размере 7,2 млрд руб., а также отражением убытков прошлых лет в размере 2,3 млрд руб. В итоге компания отразила скромную чистую прибыль в размере 327 млн руб. По линии балансовых показателей отметим значительный рост активов и пассивов, произошедший с 2021 года (с 28,7 млрд руб. до 97,2 млрд руб.), Это увеличение практически полностью пришлось на зеркальный рост дебиторской и кредиторской задолженности. По состоянию на конец отчетного периода балансовая цена акции превысила 102 тыс. руб., а показатель EPS составил 1,5 тыс. руб. По итогам вышедшей отчетности мы понизили прогноз по чистой прибыли, скорректировав размер прочих расходов. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/dnpp/itogi_2023_g_rezerv... Напомним, что акции ПАО «ДНПП» не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. Приобретение акций ДНПП в состав портфелей ИДУ на данный момент компания не рассматривает. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Высокий уровень операционных расходов ограничивает рост чистой прибыли Машиностроительный завод им. Калинина раскрыл бухгалтерскую отчетность по РСБУ за 2023 год. См. таблицу: https://bf.arsagera.ru/mashinostroitelnyj_zavod... Выручка компании осталась практически на прошлогоднем уровне, составив 28,4 млрд руб. На фоне снижения операционных расходов прибыль от продаж составила 417 млн руб. против убытка годом ранее. Отметим, что у завода после длительного перерыва появился долг в размере 9,3 млрд руб., обслуживание которого в отчетном периоде обошлось МЗИКу в 341 млн руб. Положительное сальдо прочих доходов/расходов составило 869 млн руб., против отрицательного в размере 563 млн руб. на фоне отражения положительных курсовых разниц в размере 1,6 млрд руб. В итоге компания отразила чистую прибыль в размере 812 млн руб. против убытка годом ранее. По линии балансовых показателей отметим существенный рост активов и пассивов, произошедший с 2021 года (с 70,9 млрд руб. до 103,6 млрд руб.). Это увеличение практически полностью пришлось на зеркальный рост дебиторской и кредиторской задолженности. По состоянию на конец отчетного периода балансовая цена акции составила 59 тыс. руб., а показатель EPS - 943 руб. По итогам вышедшей отчетности мы понизили прогноз финансовых показателей МЗИКа на текущий и последующие годы, отразив более низкий уровень доходов и более высокий уровень затрат. В результате потенциальная доходность акций МЗИКа сократилась. См. таблицу: https://bf.arsagera.ru/mashinostroitelnyj_zavod... Напомним, что акции ПАО «МЗИК» не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. Приобретение акций МЗИК в состав портфелей ИДУ на данный момент компания не рассматривает. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

. . ▷ВСЕ ТОЧКИ ВХОДА ПО ТС ОПУБЛИКОВАНЫ (НЕ ПОСТФАКТУМ) ЗДЕСЬ НА ФОРУМЕ САЙТА МФД . ▶ ЗОЛОТО: ПРОФИТ +1,4%. . 02 трейда: 1.1 п.п.+0.8 п.п.=1.9 п.п. . За месяц проведено 02 трейда. Расчёт произведён без учёта удержания подоходного налога и комиссий брокера. Убыточные трейды отсутствуют. . ▶ НЕФТЬ: ПРОФИТ +1,2%. . 03 трейда: 0.09 п.п.+0.07 п.п.+0.09 п.п.=0.25 п.п. . За месяц проведено три трейда. Расчёт произведён без учёта удержания подоходного налога и комиссий брокера. Убыточные трейды отсутствуют. . Информация о каждой точке входа по ТС размещается не постфактум. Соответственно, «фотошоп» прибылей по трейдам на 100% исключен. . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +47,1% . ▷СТАТИСТИКА ПО ТС НА ДОЛЛАРЕ ЗА 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +4,5% . ▷ ЗОЛОТО ЗА 12 МЕСЯЦЕВ НЕПРЕРЫВНОГО ПРИМЕНЕНИЯ. ПРОФИТ +67,7% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +31,4% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 ПОЛУГОДИЕ 2023 Г. ПРОФИТ +29,5% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 06 МЕСЯЦЕВ. ПРОФИТ СОСТАВЛЯЕТ +44,9% . ▷СТАТИСТИКА ПО ТС НА ЗОЛОТЕ ЗА 1 КВАРТАЛ 2023 Г. ПРОФИТ СОСТАВЛЯЕТ +10,9% . ▷НЕФТЬ С УДЕРЖАНИЕМ ПОЗИЦИИ В ТРИ ТОРГОВЫЕ СЕССИИ. ПРОФИТ +22,0% . ▷СТАТИСТИКА ПО ТС ЗА 1 КВАРТАЛ 2023 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +18,1% . ▷СТАТИСТИКА ПО ТС НА НЕФТИ ЗА 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +92,8% . ▷СТАТИСТИКА ЗА I ПОЛУГОДИЕ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +82,6% . ▷СТАТИСТИКА ЗА I КВАРТАЛ 2022 Г. ПОДТВЕРЖДЁННЫЙ ПРОФИТ +70,2% . ▷ВЗЯТ ПРОФИТ +44,95% С ПЕРЕНОСОМ ЧЕРЕЗ ВЫХОДНЫЕ ВСЕГО ОДНИМ ТРЕЙДОМ . ▷НИ ОДНОГО УБЫТОЧНОГО ТРЕЙДА ПО ТС 12 МЕСЯЦЕВ ПОДРЯД. ПРОФИТ +194,9% . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА ЗОЛОТЕ: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТС ФЬЮЧЕРСА НА ДОЛЛАР США: — 2023 г. в плюс закрыто 100,00% трейдов. . ОБЩАЯ СТАТИСТИКА ПО ТРЕЙДАМ ТОРГОВОЙ СИСТЕМЫ НА НЕФТИ: - 2018 г. в плюс закрыто 99,91% трейдов; - 2019 г. в плюс закрыто 100,0% трейдов; - 2020 г. в плюс закрыто 97,03% трейдов; - 2021 г. в плюс закрыто 96,87% трейдов; - 2022 г. в плюс закрыто 96,20% трейдов; - 2023 г. в плюс закрыто 94,50% трейдов. . Официальный Паблик с общедоступной информацией о торговых системах ★«DARK TRADING — РУССКОЯЗЫЧНОЕ СООБЩЕСТВО ТРЕЙДЕРОВ»★ . ▷ВЫСОКОФФЕКТИВНОЕ САМООБУЧЕНИЕ ТОРГОВЫМ СИСТЕМАМ АСЛАНА БЕРОЕВА

|

|

🐹Фармсинтез. 🥜Последняя бумага осталась в портфеле после мощного слива малоликвида, которая практически не восстанавливалась. Да позиция выходила в плюс, но не крыл, за это рынок и наказал. 🥜Прошерстил весь график и нет периода что бы бумага тупо стояла в трунку. Даже во флэте у неё есть ход и при чём тайминг движений к локальным пикам примерно одинаковый. 🥜Так что если тайминг сохранится, а причин думать по другому нет, то до к середине апреля должны приблизиться к хаям локального флэта и можно будет уже выйти. Так что ждёмс!) 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

🐹Инарктика. 🥜Посмотрел часто упоминаемую бумагу в чате. На дневном графике бумага дерганая, волатильность присутствует. Перешёл на недели, тут почище всё смотрится, да и среднесрочно по стабильнее ожидания. 🥜График после мощной коррекции смотрится очень аккуратным и симпатичным. Волна роста выглядит не законченной и напрашивается продолжение. Задача выйти выше прошлого максимума, тогда среднесрочно путь в зону истхаёв! 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по шести биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin. Ключевые события АО «Коммерческая недвижимость ФПК «Гарант-Инвест» подвело итоги 2023 г. Выручка компании достигла 3 млрд рублей, увеличившись на 7% относительно аналогичного периода прошлого года. Показатель EBITDA составил 3,5 млрд рублей, что на 15% больше, чем в 2022 г. Компания прогнозирует долгосрочное сохранение тенденции роста EBITDA. Открытие комьюнити центра WESTMALL, запланированное во II квартале 2024 г., позволит увеличить это значение еще на 0,5 млрд рублей, ожидают в ФПК «Гарант-Инвест». В 2023 г. посещаемость торговых центров девелоперской компании стала рекордной за всю историю организации и составила 38 млн человек. Это на 4% больше, чем в 2022 г. Уровень вакантности в торговых центрах на 31 декабря 2023 г. снизился до 2%, что, по оценкам Nikoliers, NF Group и CORE.XP, в 4-5 раз ниже средней вакантности по Москве. «За прошедший год было подписано 83 арендных договора с новыми арендаторами. Основные профили арендаторов, которые заключали договоры аренды и имеют потенциал развития в текущей экономической ситуации, — это супермаркеты, кафе, аптеки, представители сферы услуг, интернет-магазины, маркетплейсы и товары повседневного спроса», — отметили в ФПК «Гарант-Инвест». Итоги торгов 21 февраля стартовало размещение выпуска серии 002Р-08 объемом 3 млрд рублей. За шесть торговых сессий облигаций выкуплено на 1,64 млрд рублей (54,6%). Выплата купона проходит ежемесячно по ставке 18% годовых, зафиксированной на весь двухлетний период обращения. Для покупателей облигаций ФПК «Гарант-Инвест» через систему Boomerang предусмотрено вознаграждение в размере 0,5% от приобретенного объема. На вторичном рынке месячный объем торгов по выпуску серии 002Р-08 составил 348 млн рублей. Котировки облигаций за шесть сессий февраля не опускались ниже номинала.

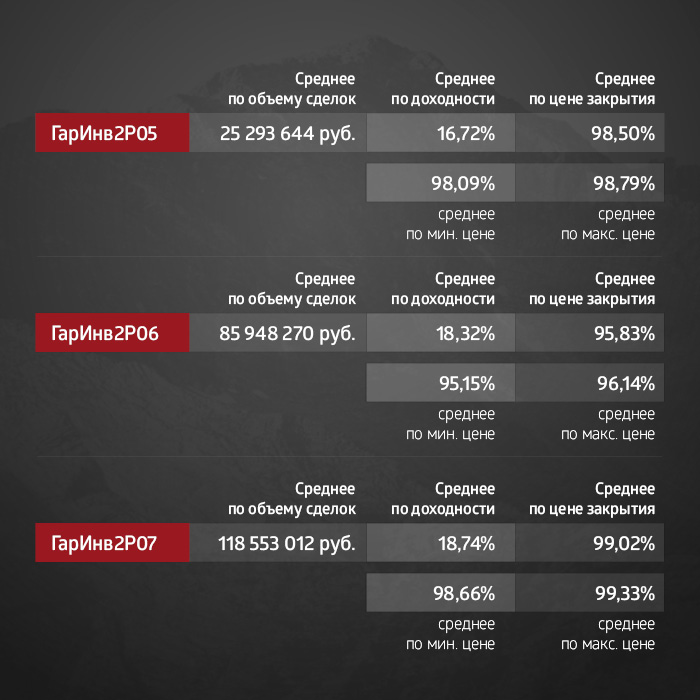

Высокая ликвидность сохраняется по выпуску серии 002Р-07, за месяц объем торгов вырос с 84,6 до 118,5 млн рублей (+40,1%). Средняя доходность увеличилась с 17,67 до 18,74% годовых. В конце февраля цена выпуска составила 98,5% от номинала.

Месячный объем торгов по выпуску серии 002Р-06 сократился на 43% до 86 млн рублей, однако остается по-прежнему высоким. Показатель средней доходности бумаг за месяц вырос с 17,34 до 18,32% годовых. По итогу февраля цена облигаций составила 96% от номинала.

Объем сделок за февраль по выпуску серии 001Р-05 составил почти 19 млн рублей, почти на 5 млн рублей меньше показателя предыдущего периода. Цена облигаций за месяц выросла с 99,4% до 99,8% от номинала. Оставшийся после амортизационных выплат объем в обращении в размере 600 млн рублей будет погашен уже 5 апреля 2024 г.

Объем торгов по выпуску серии 002Р-03 составил 35,6 млн рублей. Средняя доходность за месяц снизилась с 17,75 до 17,53% годовых. По итогу месяца цена выпуска составила 99,8% от номинала. Полное погашение выпуска пройдет 26 марта.

Месячный объем торгов по выпуску серии 002Р-05 за февраль незначительно увеличился, с 24,7 до 25,3 млн рублей. Средняя доходность выросла с 16,1 до 16,7% годовых. Котировки бумаги за февраль опустились до значения 98,1% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии 002Р-05 объемом в обращении 1,5 млрд рублей начислены из расчета 14,75% годовых. Общая сумма выплат по выпуску составила 55 млн 155 тыс. рублей (5-й купон), по одной бумаге — 36,77 рублей.

Купонные выплаты по выпуску серии 002Р-06 объемом в обращении 2 млрд рублей начислены из расчета 13% годовых. Общая сумма выплат по выпуску составила 21 млн 360 тыс. рублей (9-й купон), по одной бумаге — 10,68 рублей.

Купонные выплаты по выпуску серии 002Р-07 объемом в обращении 4 млрд рублей начислены из расчета 14,5% годовых. Общая сумма выплат по выпуску составила 47 млн 680 тыс. рублей (6-й купон), по одной бумаге — 11,92 рублей. Таким образом, общая сумма выплат по трем выпускам эмитента составила 124 млн 195 тыс. рублей. Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

Об основных результатах операционной деятельности компании, итогах торгов на вторичном рынке по четырем биржевым выпускам облигаций и выплате купонов за прошедший месяц — в обзоре Boomin. Ключевые события По итогам февраля 2024 г. выручка ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» достигла 165,6 млн рублей. Это на 29,6% больше, чем в феврале 2023 г. По словам управляющего партнера Global Factoring Network Алексея Примаченко, спрос на услуги компании стабильно растет. Клиенты компании — малый и средний бизнес, специализирующийся на производстве и реализации товаров повседневного спроса, а также продукции импортозамещения. 14 февраля 2024 г. на платформе «А-Токен» (оператор информационной системы Альфа-банка) состоялся выпуск цифровых финансовых активов (ЦФА) на дебиторскую задолженность факторинговой компании. Размер займа составил 50 млн рублей. Решение о выпуске годовых ЦФА было опубликовано 7 февраля, сбор заявок проходил в течение одной недели. По словам Алексея Примаченко, выпуск был размещен в полном размере, покупателями ЦФА стали физические лица. Выпуск ЦФА, размещенный на платформе «А-Токен», стал для «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» четвертым. Ранее компания вышла на рынок с тремя выпусками ЦФА общим объемом 158 млн рублей. Площадкой их размещения стал «Атомайз». Дебютный выпуск на 8 млн рублей эмитент успешно погасил осенью 2023 г. Сейчас компания готовит пятый выпуск ЦФА. Срок его обращения составит 1,5–2 года. .jpg)

Итоги торгов В феврале на вторичном рынке среди всех выпусков «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» наиболее ликвидным оказался выпуск серии БО-04-001P, месячный объем торгов которым составил почти 22 млн рублей. Котировки бумаг остаются выше номинала, в феврале торги закрыты с ценой 101,5%. Ближайшая выплата купона по выпуску должна пройти в 11 марта по ставке 21,66% годовых.

По итогам февраля котировки облигации серии БО-01-001 были зафиксированы на отметке 103% от номинала, на 1,1 п.п. ниже цены начала месяца. Средняя доходность за месяц выросла с 16,8 до 17,1% годовых. Объем торгов за месяц составил 10,4 млн рублей.

Средняя доходность выпуска серии БО-02-001 за месяц немного подросла, с 17,8 до 17,9% годовых. Месячный объем торгов снизился с 15,2 до 13,7 млн рублей. 29 февраля торги бумагой были закрыты по цене 100% от номинала.

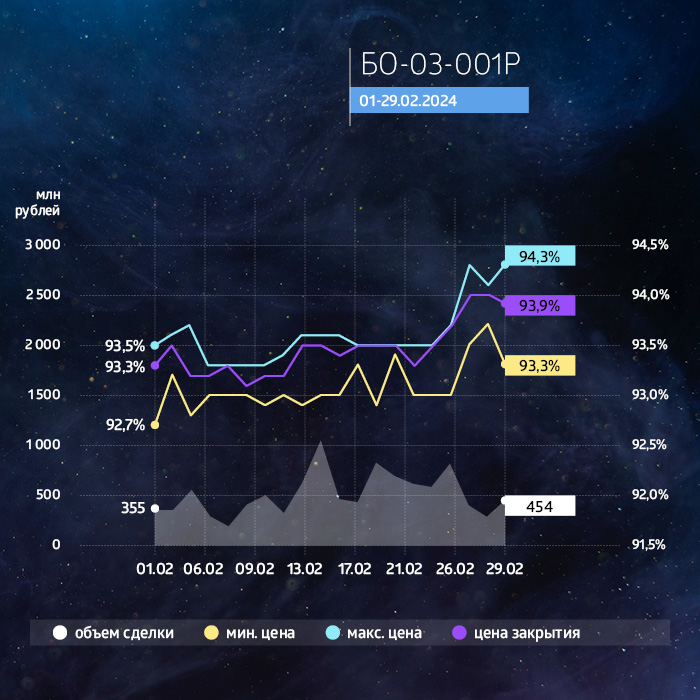

Высокий показатель доходности остается у четырехлетних облигаций серии БО-03-001, средняя доходность которых за месяц выросла с 19,7 до 19,8% годовых. Выпуск остается ликвидным, несмотря на снижение объемов торгов за месяц с 16 до 10,2 млн рублей. Выпуск продолжает торговаться по ценам ниже номинала. В феврале торги бумагой были закрыты на котировке 93,9% от номинала.

Купонные выплаты

Купонные выплаты по выпуску серии БО-01-001P объемом 100 млн рублей начисляются из расчета 20% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 5 млн 512 тыс. рублей (15-й купон), по одной облигации — 15,12 рублей. Номинальная стоимость одной бумаги — 880 рублей. По выпуску предусмотрена амортизация: в даты выплат 13-35-го купонов будет погашено по 4% от номинала, еще 8% от номинала погашается в дату окончания 36-го купона.

Купонные выплаты по выпуску серии БО-02-001P объемом 150 млн рублей начисляются из расчета 16,5% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 34 тыс. рублей (11-й купон), по одной облигации — 13,56 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 18-42-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-03-001P объемом 150 млн рублей начисляются из расчета 14,75% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 1 млн 818 тыс. рублей (7-й купон), по одной облигации — 12,12 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости.

Купонные выплаты по выпуску серии БО-04-001P объемом 150 млн рублей начислены из расчета 21,2% годовых. Купоны ежемесячные. Общая сумма выплат по выпуску составила 2 млн 613 тыс. рублей (2-й купон), по одной облигации — 17,42 рублей. Номинальная стоимость одной бумаги — 1000 рублей. По выпуску предусмотрена амортизация: в даты окончания 24-48-го купонов будет погашено по 4% от номинальной стоимости. Таким образом, общая сумма купонных выплат по четырем биржевым выпускам составила 11 млн 977 тыс. рублей. В обращении находится четыре выпуска биржевых облигаций ООО «ГЛОБАЛ ФАКТОРИНГ НЕТВОРК РУС» на общую сумму 538 млн рублей. Данная информация не является индивидуальной инвестиционной рекомендацией или рекламой, и финансовые инструменты либо операции, упомянутые в данном материале, могут не соответствовать вашему инвестиционному профилю, финансовому положению, опыту инвестиций, инвестиционным целям.

|

|

☄️Наблюдательный совет Мосбиржи рекомендовал дивиденды за 2023 год в размере 17,35 руб. на 1 акцию Доходность составляет 8,6%. Мосбиржа отправит на выплату дивидендов 39,5 млрд руб. Это 65% от чистой прибыли компании, при том что в стратегии компания указывала, что будут платить не менее 50%. Значит, больше при возможности платить будут - это хорошо. Я прогнозировал 30,4 млрд руб. на дивиденды и 13,35 руб. на 1 акцию, но нам вернули должок за 2022 год, когда заплатили только 30,4% от прибыли. Собрание акционеров утвердит дивиденды 25 апреля. 📈 Справедливая цена Прибыль Мосбиржи в 2024 году вероятно будет рекордной, НО разовой, из-за эффекта высоких ставок и роста процентных доходов. Я жду прибыль 74,8 млрд руб. в 2024 году, в 2025 году я прогнозирую снижение прибыли до 58,9 млрд руб. из-за смягчения политики ЦБ. Справедливая стоимость компания по прибыли 2025 года составляет 260 руб. за 1 акцию (по P/E = 10). Вот мой свежий обзор последнего отчета Мосбиржи, прочитайте, если пропустили. Поздравляю акционеров Мосбиржи с дивидендами выше прогноза, небольшая доля в компании у меня есть 👍 Я разобрал все российские компании финансового сектора, вот мои свежие обзоры по ссылкам, переходите! Обзор Сбера Обзор ВТБ Обзор Совкомбанка Обзор Тинькофф Обзор БСП Обзор МКБ Обзор Мосбиржи

|

|

ООО «ХРОМОС Инжиниринг» планирует разместить дебютный выпуск биржевых облигаций. Выпуск находится на регистрации, а пока расскажем подробнее о новичке облигационного рынка.

ГК «ХРОМОС», в которой эмитент ООО «ХРОМОС Инжиниринг» является центральным юридическим лицом, успешно развивается более 30 лет и на сегодня является ведущим производителем хроматографических комплексов и лабораторной мебели, поставщиком аналитического и измерительного оборудования в лаборатории международных и российских предприятий. Группа компаний «ХРОМОС» работает по модели вертикально-интегрированной структуры в нескольких взаимодополняющих областях, обеспечивая выполнение полного цикла работ: от металлообработки до инжиниринга крупных проектов и сервисного обслуживания клиентов. Компании группы объединяются по признаку осуществления над ними контроля одним физическим лицом (конечным бенефициаром) — Пахомовым Андреем Львовичем. В собственности ГК «ХРОМОС»: завод, общей площадью около 5 800 кв. м, представленный несколькими производственными корпусами в г. Дзержинск; обширный парк производственного оборудования, который позволяет ГК реализовывать полный цикл работ и запускать производство новых видов продукции; административно-бытовой корпус, площадью более 1500 кв. м, расположенный в г. Дзержинск; а также 4 офиса, общей площадью более 220 кв. м, находящихся в г. Москва. Компания развивает несколько направлений деятельности: разработка и производство собственной запатентованной продукции (хроматографы, хромато-масс-спектрометры, блок-боксы, промышленные анализаторы); металлообработка, производство лабораторной мебели; комплексное оснащение лабораторий; проведение технического обслуживания произведенного оборудования; проектирование АСУТП*; разработка МВИ** и стандартов; обучение в собственном учебном центре «Школа Профессионалов Аналитики». Вся продукция «ХРОМОС» является собственными эксклюзивными запатентованными разработками, включая детали приборов, корпуса, электронику и программное обеспечение. Каждый прибор имеет знак качества и санитарно-эпидемиологическое заключение. Компания имеет 4 собственных товарных знака: «Sonar Analytic Сонар Аналитик», «SULFALITE СУЛЬФАЛАЙТ», «ХРОМОС», «CHROMOS engineering». Ключевой продукцией компании, на которую приходится наибольшая доля в выручке (76% по итогам 9 мес. 2023 г.), является хроматографическое оборудование. За время работы, Компания выпустила более 4600 хроматографов. Важно отметить, что «ХРОМОС» принимает активное участие в программах импортозамещения — на сегодня осуществлена полная замена импортных приборов в области хроматографии таких мировых марок, как: Siemens, Yokogawa, ABB, Emerson, Shimadzu, Agilent, PerkinElmer. География деятельности «ХРОМОС» обширна — не только вся Россия, но также страны СНГ и ОАЭ. Хроматографическое оборудование позволяет определить количественный и качественный состав любого вещества, поэтому продукция «ХРОМОС» находит применение во многих сферах: в медицине и фармацевтике, энергетике и газопереработке, химической и пищевой промышленности, сельском хозяйстве и строительстве, и т.д. Различные отрасли промышленности используют хроматографы для контроля качества сырья и готовой продукции, а также обеспечивают с их помощью нормы экологической безопасности. На данный момент Компания занимает лидирующие позиции на рынке, как в области промышленных хроматографов (60%), так и в области лабораторных хроматографов (45%). Эмитент находится в процессе получения кредитного рейтинга, ориентир — середина марта 2024 г. («Эксперт РА»). Подробную информацию о компании и её продукции можно найти на сайте. *Автоматизированная система управления технологическим процессом — группа решений технических и программных средств, предназначенных для автоматизации управления технологическим процессом. ** Методика выполнения измерений.

|

|

💡Русс-Инвест. 🥜Ситуация в бумаге идентична ситуации в Аптеке 36и6. Разница только в том, что в Русс-Инвесте на стабилизации волатильность куда сильнее. 🥜А так всё тоже самое, бумага вышла из прошлой стабилизации вниз через пролив. Далее отскок и формирование свежей стабилизации. 🥜Действовал абсолютно также, как и в Аптеке, добрал на проливе и бумага на этой стабилизации в нулях, как будто только тут и взял. 🥜На трендовую бумага заскакивать не захотела, так что сценарий с мощным ходом от трендовой вверх пока отметаю в сторону. Возможно теперь в бумаге будет формироваться новая история. А на стабилизации, как собственно и всегда жду импульс разной силы. 🐹Не является индивидуальной инвестиционной рекомендацией. 🐹Заходите к Хомяку в гости, поторгуем вместе: https://t.me/+4-I0ZRbmdTg4Nzcy (АО "Хомяк с биржи. Инвестиции и трейдинг".)

|

|

|

|