|

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9333 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240067 📱 Рутуб https://rutube.ru/video/892839a75c410a781535591... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:04 - S&P500, Nasdaq, Hang seng 16:34 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 18:18 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 21:13 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 22:16 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 24:30 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:02 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:46 - Итог по рынку акций 30:25 - CBOM

|

|

17 ноября 2025г. Москва. В деловом центре «Парк Хуамин», расположенном на территории нового офиса ПАО «Европейская Электротехника», состоялась стратегическая встреча с представителями компании-партнера DKC. Мероприятие было посвящено углублению долгосрочных и продуктивных взаимоотношений с ключевой целью — увеличения доли участия «Европейской Электротехники» в новых перспективных проектах за счет предложения комплексных решений на основе оборудования DKC. Являясь давними и надежными партнерами, обе компании обсудили пути усиления и реализации синергетического потенциала. В ходе встречи были затронуты следующие ключевые вопросы: - Регулярность взаимодействия: Стороны подчеркнули необходимость проведения подобных встреч на постоянной основе для оперативного решения задач и планирования.

- Глубокая проектная интеграция: Особое внимание было уделено более тесному сотрудничеству на всех этапах реализации проектов, включая привлечение региональных и отраслевых менеджеров DKC в процессе работы над проектом. Это позволит формировать комплексные предложения, максимально полно использующие товарные группы DKC и повышающие ценность для заказчика.

- Внедрение инновационных инструментов: Одной из тем стало внедрение в работу менеджеров ПАО «Европейская Электротехника» инструмента «Быстрые проекты», призванного оптимизировать и ускорить процессы подготовки коммерческих предложений.

- Совместные маркетинговые активности: Компании обсудили планирование и организацию партнерских мероприятий для укрепления позиций на рынке.

По итогам встречи были приняты следующие решения: - Регулярные встречи. Совместные рабочие встречи представителей DKC и «Европейской Электротехники» будут проводиться еженедельно в очном или онлайн-формате.

- Проектный контроль. На еженедельной основе стороны договорились детально разбирать ход работы над новыми и действующими проектами, оперативно принимать решения по возникающим проблемам и проводить глубокий анализ причин отказа от выбора продукции DKC и ПАО «Европейская Электротехника» в качестве поставщика.

- Обучение новым инструментам. В ближайшее время сотрудники ПАО «Европейская Электротехника» будут ознакомлены с критериями и возможностями использования инструмента «Быстрые проекты» для его скорейшего внедрения в свою работу.

- План совместных мероприятий. На основании успешного опыта проведенных событий, стороны приступят к формированию перечня и календаря совместных партнерских мероприятий на следующий год.

Данная встреча является важным шагом в развитии партнерства DKC и ПАО «Европейская Электротехника». Компании нацелены не только укреплять существующие связи, но выстраивать и развивать систему сотрудничества, нацеленную на конкретные бизнес-результаты. Новые форматы взаимодействия позволят усилить позиции компаний на рынке предлагая клиентам наиболее выгодные комплексные решения.

|

|

Повышение операционной эффективности за счет изменений в структуре реализации ПАО «ВИ.ру» опубликовало консолидированную отчётность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/viru-vseh/itogi-9-mes-20... Совокупная выручка компании выросла на 11,7% и составила 134,3 млрд руб. на фоне роста среднего чека заказа на 20,3%. Указанная динамика была вызвана как ростом стоимости товарной корзины, так и изменениями в структуре клиентской базы —увеличением доли B2B-продаж, отличающихся более высоким средним чеком. В свою очередь, выручка от В2В-сегмента выросла на 21,9% до 99,1 млрд руб, а выручка В2С-сегмента упала на 10,7% до 34,1 млрд руб. Прочая выручка (аренда инструментов, рекламные услуги, доставка товаров, IT услуги и прочее) показала рост на 30,5% до 1,2 млрд руб. Операционные расходы выросли на 9,6% до 127,.5 млрд руб., прежде всего, по причине увеличения коммерческих расходов на 22,0% и себестоимости на 7,8%. В итоге операционная прибыль выросла на 72,8%, составив 6,8 млрд руб. Показатель EBITDA при этом составил 12,1 млрд руб., увеличившись на 29,9%. Операционная рентабельность возросла с 30,2% до 32,6%. Рост показателя обеспечен увеличением доли B2B-продаж, а также долей собственных торговых марок и эксклюзивного импорта. В блоке финансовых статей отметим существенный рост процентных расходов с 3,3 млрд руб. до 5,9 млрд руб. на фоне сохраняющегося высокого уровня ставок в экономике, оказывающего давление на обслуживание корпоративного долга. Кредитный портфель компании сократился с начала года с 39,6 млрд руб. до 29,3 млрд руб. В результате чистая прибыль по итогам отчетного периода составила 1,4 млрд руб., многократно превысив результат предыдущего года. По результатам первого полугодия компания распределит среди акционеров 500 млн руб., что составляет 1 руб. на акцию. По итогам вышедшей отчетности мы несколько снизили ожидания по темпу роста выручки, однако значительно увеличили ожидания по прибыли компании, учитывая сокращение долга и рост операционной маржинальности. В результате потенциальная доходность акций компании существенно возросла. См. таблицу: https://bf.arsagera.ru/viru-vseh/itogi-9-mes-20... В настоящий момент акции ПАО «ВИ.ру» торгуются исходя из P/E 2025 около 10.5 и не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

МКПАО Т-Технологии раскрыла консолидированную финансовую отчетность по МСФО за 9 мес. 2025 г. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... Процентные доходы группы выросли на 81,3% до 797,0 млрд руб. на фоне увеличения размера кредитного портфеля, а также изменений в структуре кредитных продуктов. Процентные расходы показали рост в 2,3 раза до 428,3 млрд руб. ввиду значительного увеличения клиентской базы и резкого роста стоимости фондирования. В итоге чистый процентный доход составил 368,8 млрд руб., увеличившись на 44,9%. Чистая процентная маржа сократилась на 1,3 п.п. до 10,5%. Чистые комиссионные доходы выросли на 20,5% до 65,2 млрд руб благодаря росту клиентской базы и расширению линейки продуктов. Чистые агентские комиссии от страховых операций сократились на 4,6% и достигли 33,4 млрд руб. В рамках консолидации Т-Технологии получили контроль над пакетом акций МКПАО «Яндекс» в размере 9,9%, переоценка которого до справедливой стоимости учитывается в составе текущей прибыли Группы. Переоценка за третий квартал составила -10,1 млрд руб. до уплаты налогов. Параллельно с этим группа отразила дивидендный доход в размере 3,1 млрд руб. до вычета налогов. Отчисления в резервы выросли на 46,2% и составили 125,8 млрд руб. на фоне роста кредитного портфеля и снижения стоимости риска с 7,3% до 6,0%. В итоге операционные доходы группы выросли на 42,5% и составили 418,6 млрд руб. Затраты на привлечение клиентов сократились на 1,2% до 57,7 млрд руб., а административные расходы показали рост на 53,5% до 201,3 млрд руб., главным образом, за счет увеличения клиентской базы и инвестиций в IT-платформу и персонал, а также интеграции Росбанка. В результате чистая прибыль МКПАО Т-Технологии составила 115,9 млрд руб. (+38,1%) на фоне значения ROE 25,1%. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... По линии балансовых показателей отметим увеличение клиентских средств на 5,8% до 4,2 трлн руб., а также увеличение собственного капитала холдинга на 21,9% до 633,7 млрд руб. Доля неработающих кредитов увеличилась на 1,4 п.п. до значения 7,2%. Коэффициенты достаточности базового капитала 1-го уровня и общего капитала увеличились на 1,1 п.п. до 14,0%. Помимо этого, отметим рекомендацию дивидендных выплат по итогам 3 кв. 2025 г. в размере 36,0 руб. на акцию. Кроме того, Совет директоров группы инициировал очередную программу выкупа акций в объеме до 5% до 2026 г. в целях долгосрочной мотивации менеджмента. Ожидается, что в текущем году чистая прибыль Группы вырастет не менее чем на 40% при ROE свыше 30%. Этому будут способствовать как органический рост Группы, так и полная консолидация результатов деятельности Росбанка. По итогам вышедшей отчетности мы не стали вносить в модель банковской группы существенных изменений, ограничившись увеличением комиссионных и прочих доходов. В результате потенциальная доходность акций группы несколько возросла. См. таблицу: https://bf.arsagera.ru/tcs_group_holding_plc_tc... В настоящий момент акции Т-Технологии торгуются исходя из P/E 2025 около 5,0 и пока не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Высокий налог на прибыль вновь принес убыток Компания «Газпром газораспределение Ростов-на-Дону» опубликовала отчетность за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Выручка компании выросла на 8,8%, составив 8,6 млрд руб. Основная статья доходов – выручка от транспортировки газа – увеличилась на 7,3% до 5,2 млрд руб. Прочая выручка, в отчетном периоде прибавила 11,1%, составив 3,4 млрд руб. Основной причиной такой динамики стало увеличение доходов от проектных и сопутствующих работ. Операционные расходы увеличились на 8,6% и составили 8,2 млрд руб. Как следствие, операционная прибыль возросла на 12,1% до 380 млн руб. Блок финансовых статей не оказал заметного влияния на итоговый финансовый результат. Эффективная налоговая ставка традиционно для третьего квартала оказалась на запредельно высоком уровне (свыше 100%), что привело к получению чистого убытка. Среди прочих моментов отметим продолжающийся рост основных средств компании (с 37,3 млрд руб. до 38,8 млрд руб.), ставший следствием осуществления программы капитальных вложений. При этом долговая нагрузка компании находилась на уровне 9,1 млрд руб. Балансовая стоимость акции компании составила 166,5 тыс. руб. По итогам выхода отчетности мы несколько снизили доходы компании в текущем году на фоне ожидаемого нами снижения объема транспортировки газа. Помимо этого мы увеличили долю себестоимости в выручке компании. В результате потенциальная доходность акций компании несколько сократилась. См. таблицу: https://bf.arsagera.ru/dobycha_pererabotka_neft... Обыкновенные акции компании торгуются с P/E 2025 около 6,2 и менее чем за треть своей балансовой стоимости и продолжают входить в состав наших диверсифицированных портфелей акций. Привилегированные акции компании не могут быть включены в состав паевых фондов в связи с внебиржевым характером обращения. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

Выполнение крупных заказов и кратный рост прибыли Ковровский механический завод опубликовал отчетность по РСБУ за 9 месяцев 2025 г. См. таблицу: https://bf.arsagera.ru/mashinostroenie/kovrovsk... Выручка компании выросла более чем в четыре раза, составив 7,3 млрд руб., при этом компания не раскрыла сведений о динамике физического объема производства и средних ценах. Вероятнее всего, такой прирост связан с продолжением выполнения крупного заказа. Себестоимость увеличилась в 4,3 раза до 5,7 млрд руб. В итоге завод показал валовую прибыль в размере 1,6 млрд руб. Коммерческие и управленческие расходы выросли на 77,6%, составив 741 млн руб. В итоге на операционном уровне завод продемонстрировал прибыль в размере 814 млн руб., значительно превысив результат прошлого года. Объем процентов к получению сократился практически вдвое до 73,2 млн руб. Отрицательное сальдо прочих доходов/расходов увеличилось со 150,0 млн руб. до 331,4 млн руб. В итоге компания заработала чистую прибыль в размере 370 млн руб. в 9 раз превысив результат прошлого года. По результатам вышедшей отчетности мы повысили прогноз по выручке и прибыли. В итоге потенциальная доходность акций компании увеличилась. См. таблицу: https://bf.arsagera.ru/mashinostroenie/kovrovsk... На данный момент акции КМЗ, обращающиеся с P/BV 2025 около 0,4, не входят в число наших приоритетов. ___________________________________________ Телеграм канал: https://t.me/arsageranews Подробнее о выборе акций, расчете потенциальной доходности и принципах формирования и управления портфелем читайте в книге «Заметки в инвестировании»: http://arsagera.ru/kuda_i_kak_investirovat/knig... Полный курс лекций об инвестициях в свободном доступе по ссылке: https://www.youtube.com/playlist?list=PL_-BehZh...

|

|

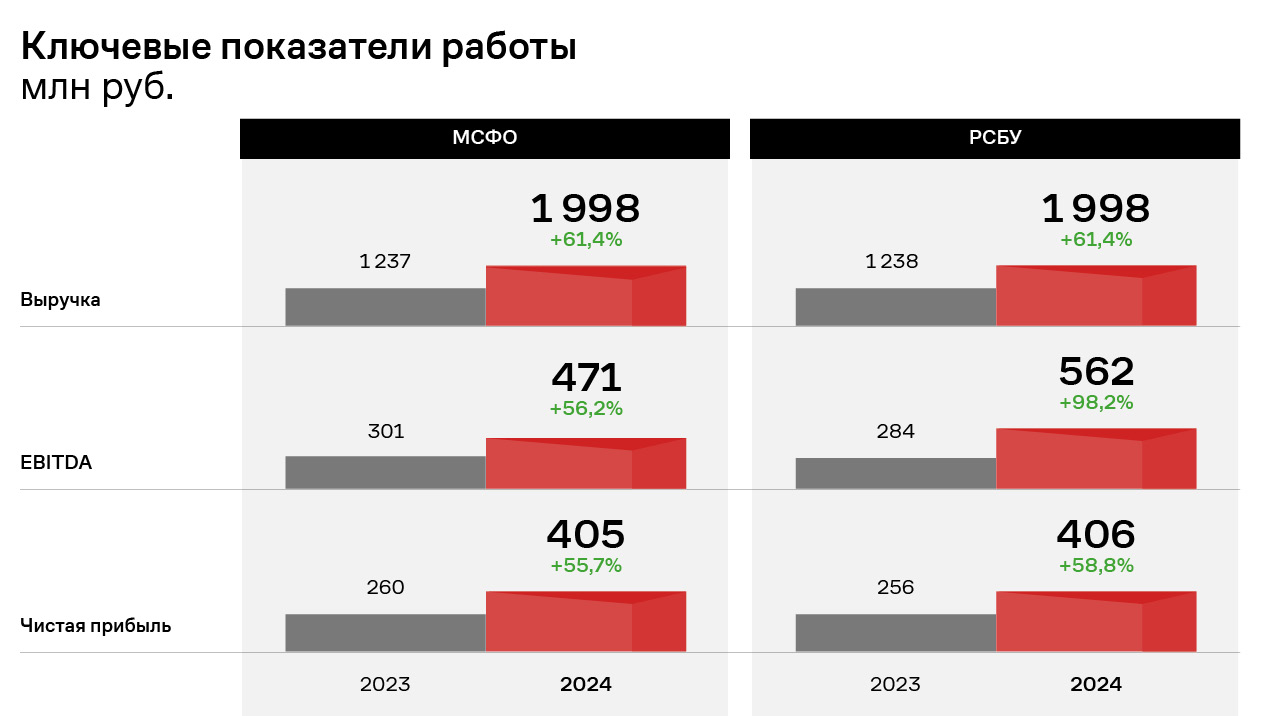

Эмитент биржевых облигаций ООО «ХРОМОС Инжиниринг» и её дочерняя компания АО «Нижегородское предприятие «Элеватормелькомплект», которое было приобретено 17 июля 2024 года, впервые подготовили консолидированную отчетность по международным стандартам финансовой отчетности. Это стало шагом на пути к стратегической цели по повышению эффективности корпоративного управления и обеспечения прозрачности деятельности в глазах инвесторов, рейтингового агентства и Московской биржи. Консолидированная отчетность по МСФО, раскрытая на странице «ХРОМОС Инжиниринг» на сайте Интерфакс, позволяет проанализировать финансовое состояние не отдельной бизнес-единицы, а в целом состояние Группы, которая динамично развивается на российском рынке в области научных разработок в газовой, промышленной и жидкостной хроматографии, а также в сфере комплексного оснащения лабораторий. Рассмотрим более подробно финансовые показатели Группы за 2024 год и сравним их с показателями Эмитента по РСБУ.

Чистая выручка от реализации продукции ГК «ХРОМОС» практически полностью совпадает по обоим стандартам учета и по итогам 2024 года составляет почти 2 млрд руб., что на 61,4% выше уровня 2023 года. Чистая прибыль Группы составила 405,4 млн руб., что на 55,7% выше уровня АППГ и несущественно ниже показателя Эмитента по РСБУ. Однако показатель EBITDA существенно отличается при учете по международным стандартам, что связано с разным учетом финансовых доходов и финансовых расходов, а также принципом дисконтирования процентных доходов в МСФО.

Основные фонды ГК «ХРОМОС» (нематериальные активы и основные средства), согласно МСФО, демонстрируют эквивалентную РСБУ динамику, однако итоговая стоимость отражена более точно и на конец 2024 года составляет 535,2 млн руб. Основную долю в нематериальных активах ГК составляют патенты и капитализированные затраты на разработки, в основных средствах – здания, машины и оборудование, а также незавершенное строительство.

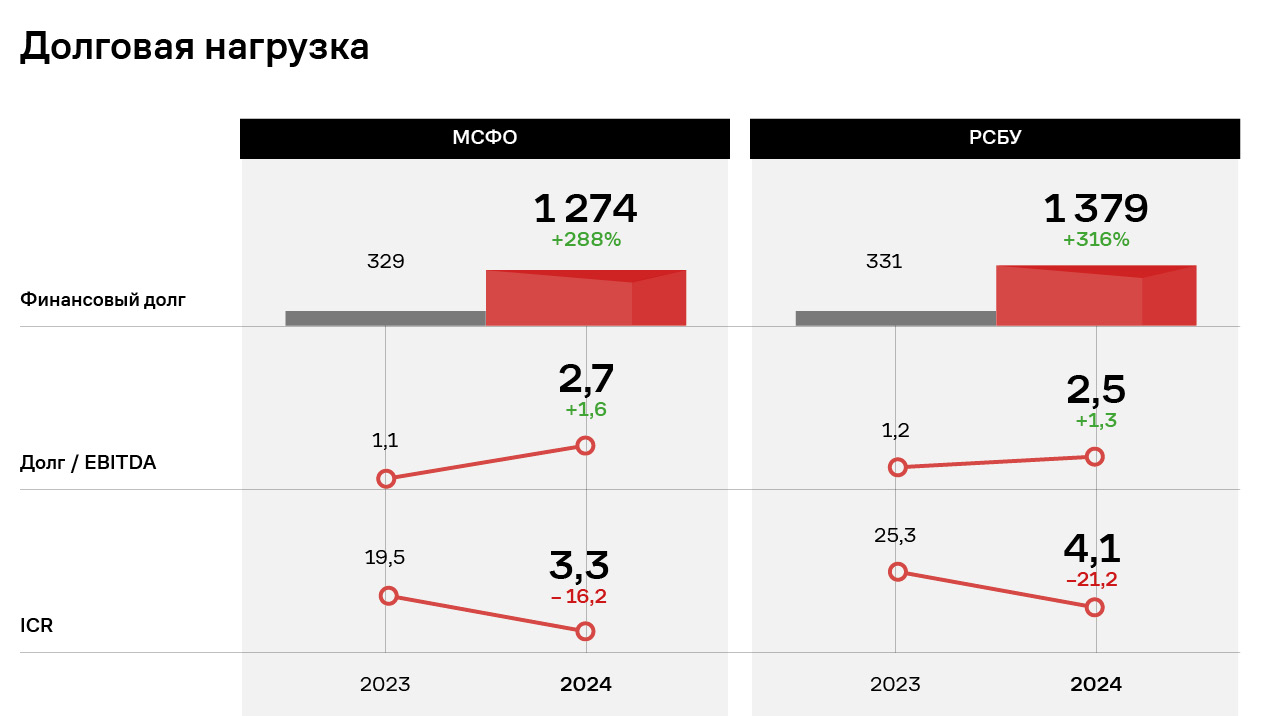

Консолидированная отчетность ГК «ХРОМОС» по МСФО позволяет лучше понять уровень закредитованности бизнеса – показатели «Долг / EBITDA» несущественно отличаются от показателей РСБУ, однако находятся на достаточно комфортном для ГК уровне и отражают её высокую финансовую устойчивость. ГК «ХРОМОС» планирует подготовить и провести аудит консолидированной финансовой отчетности по международным стандартам по итогам 2025 года.

|

|

Всем привет! Если видео не грузит в ютубе, то можно смотреть в телеграм: https://t.me/bogdanoffinvest/9318 или на других платформах: 📱 Ютуб 📱 ВК https://vk.com/video-221504876_456240066 📱 Рутуб https://rutube.ru/video/425a5b848dc28080e458e4a... 📱 Дзен https://dzen.ru/bogdanoffinvest 00:00 - Логика рынка 15:29 - S&P500, Nasdaq, Hang seng 18:30 - RGBI, IRUS (Индекс Мосбиржи), RTSI (Индекс РТС) 20:05 - Сбер, Т-банк, ВТБ, Газпром, Газпром нефть, Лукойл, Роснефть, Новатэк, МТС, Мечел, Сегежа, Сургутнефтегаз прив. 22:40 - Юань-рубль, рубль-доллар, фьючерс юаня, прогноз рубля. 23:09 - Фьючерс на газ, Природный газ США, Газ TTF, Нефть, Фьючерс нефти 26:18 - DXY, US10Y, VIX, Серебро, фьючерс серебро, Золото, фьючерс золото 27:22 - TLT, Биткойн, Apple, Tesla, Китайские акции 28:55 - Итог по рынку акций 29:52- MRKU, MGNT

|

|

BTCUSD: BUY 92800, SL 89400, TP 102800. Только для наших читателей - бонус 202% при пополнении от $202, укажи промокод WINх2 в поддержке и торгуй с УТРОЕННЫМ капиталом, подробности акции по ссылке.

Биткоин продолжает оставаться под серьезным давлением со стороны продавцов. Очередная попытка выправить ситуацию закончилась снижением и обновлением локального минимума. Судя по всему это заключительная для этого цикла снижения волна. Начальный диагональный треугольник сформирован и рынок готов идти дальше развивать следующие волны. А следующей моделью, исходя из предполагаемого сценария, является коррекция по умолчанию являющаяся простым зигзагом. В данный момент по-прежнему сохраняется хорошая возможность для входа в сделки на покупку с целью отработать этот коррекционный отскок, поэтому рекомендуется обратить на эту возможность внимание. Инвестиционная идея: BUY 92800, SL 89400, TP 102800 Наша компания предоставляет возможность получать доход не только с Вашей торговли. Привлекая клиентов в рамках партнерской программы, Вы можете получить до 30 долларов за лот! Больше аналитической информации Вы можете найти на нашем сайте

|

|

Транснефть - крупнейшая в России и одна из крупнейших в мире компаний по транспортировке нефти и нефтепродуктов, наша нефтяная кровеносная система. Компания, по которой зачастую нет никаких новостей, кроме финансовой отчётности, такой себе тихий гигант отрасли.

Компания управляет более чем 70 тысячами километров трубопроводов, а это почти 2 экватора. Через эту систему проходит почти вся нефть, добытая в России. Компанию относят к естественным монополиям и, несмотря на её сегментацию в нефтегазовую сферу, цена акций компании никак не зависит от цены нефти. Компания в большей степени зависит от объемов добычи и перекачки нефти. Префы Транснефти входят в основной индекс биржи, но их доля небольшая - порядка 0,5%. Тем не менее спрос на них стабилен по причине стабильных и относительно неплохих дивидендов. 💰Дивиденды Транснефть следует «классическому» госстандарту: не менее 50% чистой прибыли по МСФО направляется акционерам. Компания платит 1 раз в год, хотя несколько лет назад менеджмент обещал перейти на полугодовые выплаты, но этой истории так и не суждено было случиться. По итогам 2024 года дивиденд составил 198,25 рублей на акцию с доходностью 13,5% и это один из самых высоких показателей среди крупных госкомпаний. До 2024 года дивидендная доходность стабильно росла из года в год, что является редкостью для российского рынка. ⚡Риски У компании два ключевых риска, и оба не зависят от её операционной эффективности: 1) Государственное регулирование тарифов. ФАС определяет, по каким ставкам компания может работать, фактически устанавливая потолок её прибыли. 2) Объёмы добычи и экспорта нефти. Снижается добыча в рамках ОПЕК+, падает поток по трубам и наоборот. 📍Выводы Несмотря на сокращение добычи нефти в первой половине года, выручка Транснефти не снизилась, сохранившись на уровне 720 млрд. рублей. Это стало возможным исключительно благодаря индексации тарифов. Но затем вступил в игру новый фактор: с 2025 года компании установили индивидуальную ставку налога на прибыль 40%. И эффект виден сразу - чистая прибыль за 1 полугодие сократилась на 10% до 153 млрд. рублей. Государство фактически перераспределило поток денег: меньше забирает через дивиденды, больше через налог. Для частных инвесторов это конечно же привело к снижению доходов от дивидендов. Но есть и позитив. Во втором полугодии ожидается увеличение добычи нефти, а значит и рост объёмов перекачки, а это уже прямой драйвер для финансовых результатов Транснефти. Кроме того, ФАС предложила проиндексировать тарифы на 5,1% с нового года, что отразится на росте выручки. То есть, несмотря на давление через налоги, базовый бизнес у компании остаётся устойчивым и структурно сильным. В моем портфеле удельный вес привилегированных акций компании Транснефть составляет 3%. Начал их покупать после сплита, когда цена стала доступной, до этого - совсем никак. Мой ориентир по цене бумаг к дивидендной отсечке - 1 800 рублей за акцию. Не инвестиционная рекомендация. 🔥 Чтобы не пропустить новые разборы акций, обзоры свежих выпусков облигаций и тренды фондового рынка скорее подписывайтесь на телеграм-канал. Там еще много полезной авторской аналитики и весь мой пассивный доход.

|

|

|

|