|

|

|

Одна из крупнейших российских металлургических компаний — Северсталь — опубликовала свою финансовую отчетность за 2-й квартал текущего года. Результаты, на мой взгляд, оказались неплохими. Так, в квартальном выражении выручка увеличилась на 1,1% — до $3,72 млрд. Показатель EBITDA вырос существеннее — на 18,2% и достиг значения $664 млн. Высокий темп роста показателя привел к увеличению рентабельности Северстали до 17,9% против 15,3% в 1-м квартале. Таким образом, компания остается одной из самых эффективных в секторе, хотя и уступила в этом периоде пальму первенства НЛМК, рентабельность которого достигла 18,3%. Следует заметить, что Северсталь резко сократила чистую прибыль — на 64%, до $155 млн. Однако вызвано это в основном изменением курсовых разниц, которые увеличили показатель в 1-м квартале и снизили во 2-м. Также стоит отметить и тот факт, что официальное окончательное выделение высокорентабельного золотодобывающего дивизиона NordGold было завершено именно в 1-м квартале, так что финансовые показатели этой компании еще успели внести свой вклад в чистую прибыль, полученную в начале года. Правда, при сравнении с финансовыми показателями по полугодиям результаты не столь впечатляющие. Так, выручка по отношению к первой половине 2011 года упала на 2,2%, а показатель EBITDA и вовсе снизился на 31,9%. Но тут, на мой взгляд, сказывается эффект высокой базы. Во-первых, на тот период пришелся завершающий этап роста спроса и цен на металлопродукцию перед последовавшим затем кризисным спадом. А во-вторых, тогда были учтены показатели NordGold. Например, EBITDA золотодобывающего дивизиона за 1-е полугодие 2011 года добавила к общему показателю металлурга $268 млн. А выручка — $543 млн. Так что подобное сравнение можно проводить лишь с существенными оговорками. Задолженность компании в абсолютном значении несколько уменьшилась. Так, чистый долг на конец 2-го квартала оказался равным $3,75 млрд против $4,11 млрд на конец 2011 года. Однако сокращение показателя EBITDA привело к росту коэффициента NetDebt/EBITDA с 1,12х до 1,25х на конец соответствующих периодов. Тем не менее значение долговой нагрузки находится на вполне комфортном уровне и является наименьшей величиной среди крупнейших российских металлургов. В частности, у ближайшего по этому коэффициенту НЛМК он составляет 1,9х, так что финансовое положение Северстали, пожалуй, наиболее сильное среди отечественных аналогов. Напомню, что целевая цена по акциям Северстали составляет 522 руб., что подразумевает потенциал роста в 33% с текущих уровней.

|

|

В покупке по стоп-лимит заявкам акции: ПолюсЗолот фьючерсы: EuU2, SiU2 В продаже по стоп-лимит заявкам акции: ВТБ ао, ГМКНорНик, ИнтерРАОао, НЛМК ао, Новатэк ао, РусГидро, Сбербанк, Сбербанк-п, Сургнфгз, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС ао, ХолМРСК ао фьючерсы: GDU2, GMU2, GZU2, EDU2, RIU2, SiU2, SRU2, VBU2 Вне рынка акции: ЛУКОЙЛ, Роснефть, ГАЗПРОМ ао, Ростел-ао, СевСт-ао, Сургнфгз-п фьючерсы: LKU2, RNU2

|

|

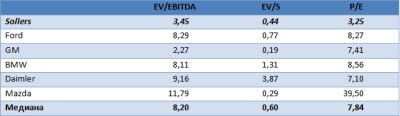

Опубликованная компанией СОЛЛЕРС отчетность показала довольно-таки сильные результаты. В частности, компании удалось увеличить показатели экономической эффективности. В целом отчетность оправдала ожидания инвесторов, и закрепила за компанией звание лидера в секторе машиностроения.

Выручка компании сократилась на 1,8%, что произошло вследствие прекращения продаж автомобилей Fiat, однако продажи остальных моделей существенно выросли по отношению год к году, рост в первом полугодии составил 23%. При этом операционная прибыль компании выросла на 72,21%, в первую очередь за счет оптимизации расходов. Значение операционной прибыли составило 3,4 млрд руб. Чистая прибыль компании выросла практически в 3 раза, однако стоит отметить, что такой результат обусловлен эффектом низкой базы в 2011 году. EBITDA компании увеличилась на 37% по отношению к аналогичному периоду в прошлом году, составив 3,9 млрд руб. Operation margin составил 11,1% по результатам первого полугодия, увеличившись на 4,78 п.п. Net margin достигла рекордного значения, составив 8,43%, что на 5,58 п.п. выше, чем год назад. EBITDA margin вырос на 3,63% по отношению к результату за первое полугодие 2011 года и оказался на уровне 12,7%. В первом полугодии компании удалось сократить долговую нагрузку: чистый долг сократился на 15% по отношению к значению начала года. Показатель NetDebt/EBITDA находится на уровне 1,49х. руб.

Акции СОЛЛЕРСа существенно недооценены по сравнению с аналогами на мировом рынке. Значение EV/EBITDA составляет всего 3,45х, в то время как среднее значение по рынку равняется 8,2х. Соотношение EV/S ближе к среднему значению среди аналогов, нежели предыдущий показатель, однако все равно подразумевает существенный дисконт. Об этом также говорит соотношение P/E, которое более чем в два раза меньше, чем среднее по отрасли. Результаты сравнительного анализа показывают высокий потенциал роста у акций компании. В долгосрочной перспективе бумаги компании обладают высоким потенциалом к росту за счет прогнозируемого увеличения спроса на автомобили во втором полугодии: ожидается, что рынок вырастет на 17% по отношению к значению за предыдущий год. Также компания запустила ряд проектов во Владивостоке, в том числе СП с Mazda, что позволит существенно увеличить выпуск автомобилей. Но не стоит забывать о некоторых рисках, связанных с низкой ликвидностью бумаги, которая влияет на коэффициент «бета», делая бумагу в значительной степени зависимой от рыночных колебаний. Эти риски делают акции непривлекательными для спекулянтов, и поэтому акции стоит приобретать только для долгосрочных капиталовложений. Обновленная целевая цена обыкновенной акции компании составляет 847,4 руб. за бумагу.

|

|

Сезонность на фондовом рынке В рамках акции «Коммент.Арс» нам задан вопрос: Каково ваше видение роли фактора сезонности применительно к российскому рынку? Есть ли у ваших аналитиков наработки, результаты анализа или наблюдения по сезонности конкретных отраслевых рынков (энергетический, потребительский, металлургический и другие сектора)? Учитываются ли вашими управляющими факторы сезонности/цикличности при переформировании портфеля? Начнем с отраслевой сезонности. Она, безусловно, существует и активно проявляется в некоторых отраслях производства, например, электроэнергетике. В финансовых отчетах она проявляется в том, что у компании, например, в отчетности за 3-й квартал, результаты могут быть существенно ниже, чем во 2-м. Это, однако, не означает, что в компании теперь наблюдается тенденция на снижение показателей. Для оценки тенденции необходимо сравнивать квартальные показатели текущего года с показателями прошлых годов. Чтобы учесть фактор сезонности аналитики компании «Арсагера» прогнозируют финансовые показатели деятельности компании (прибыль, выручка) на годовом окне. Это позволяет учитывать квартальную сезонность, которая наблюдается в деятельности некоторых компаний. Также можно выделить и некую статистическую цикличность в поведении участников фондового рынка. Эта цикличность, как считается, проявляется, например, в «рождественском ралли» или в массовых продажах акций в мае (существует даже поговорка «sell in may and go away», что можно перевести как «продавай в мае и уходи с рынка»). Данные закономерности можно увидеть по статистическим данным, при этом даже они не всегда подтверждают закономерность. Кроме того не существует никаких фундаментальных причин для проявления каких-либо закономерностей в поведении биржевых участников. Мы такие закономерности не используем, так как они носят чисто игровой характер, мы же не пытаемся играть на колебаниях стоимости активов, а занимаемся инвестициями исходя из фундаментальной привлекательности бизнеса.

|

|

Последний месяц акции РНТ показывают негативную динамику. Тем не менее развитие бизнеса компании продолжается, а ее акции остаются фундаментально недооцененными. Сдерживающими факторами выступают скудный новостной фон и редкие публикации финансовых и операционных результатов. С локального максимума, достигнутого в июне текущего года после публикации отчетности за 2011-й, бумаги РНТ упали в цене почти на 18,5%. Сама отчетность была неплохой, однако настораживающим оказался пересмотр показателей 2010 года. Кроме того, EBITDA не дотянула до прогноза, данного в инвестиционном меморандуме, хотя выручка оказалась существенно выше ожиданий.

Следует отметить, что каких-то специфических причин, которые могли бы объяснить падение котировок РНТ, не было. Скорее всего, негативная динамика обусловлена неясной ситуацией на фондовом рынке, которая, в свою очередь, связана с ожиданиями относительно денежно-кредитной политики ЕЦБ и ФРС. В преддверии появления новой информации многие инвесторы предпочли закрыть позиции по акциям, в особенности по низколиквидным.

Средний объем торгов во время основных сессий на ММВБ с начала года составил немногим больше 400 тыс. руб., а среднее количество сделок за день — лишь 19. Таким образом, пока акциям РНТ заметно не хватает ликвидности, а торговля ими сопряжена с большими рисками. Определенную негативную роль играет и нечастая публикация компанией финансовых и операционных результатов, а также низкий уровень free float. В соответствии с последним ежеквартальным отчетом структура акционеров РНТ выглядит следующим образом.

На сайте компании сообщается, что ее уровень free float составляет 18,03%. Беспокойство вызывает последняя отчетность по РСБУ за 2-й квартал года, в которой отражен убыток от продаж.

Как видно, основные финансовые показатели по РСБУ демонстрируют негативную динамику, что, впрочем, может быть связано с особенностями отечественных стандартов учета, а не с положением дел в компании. Следует отметить, что чистый убыток по РСБУ по итогам 1-го полугодия прошлого года не помешал РНТ получить неплохие консолидированные результаты за весь 2011-й, однако беспокойство вызывает сокращение выручки. В остальном новостной фон по компании положительный. РНТ активно осваивают рынки ближнего зарубежья, реализуя проекты в Таджикистане и Узбекистане. Причем с узбекской стороной компания создает СП по производству бортовых блоков для нужд местного рынка, где у РНТ есть ряд крупных клиентов. Благоприятной и остается ситуация в отрасли: государство активно проталкивает ГЛОНАСС на внешние рынки, на внутреннем же росту проникновения систем спутникового мониторинга транспорта способствует таможенная политика и технические требования к оснащению транспорта, о чем я писал ранее. Однако на данном рынке у РНТ есть сильные конкуренты — входящие в холдинг АФК Система компании НИС и М2М Телематика. По основным мультипликаторам в настоящий момент РНТ оценены существенно ниже сравнимых компаний.

Напомню, что долгосрочная целевая цена по акциям РНТ составляет 64,37 руб., что предполагает потенциал роста в 60%. Резюмируя, я бы хотел отметить, что этот потенциал может реализоваться долгосрочной перспективе, однако для рядового инвестора их покупка сопряжена с очень большим риском.

|

|

Российский рынок сегодня 11 сентября 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Сегодняшний день может оказаться таким же спокойным, как и вчерашний. Все самые важные события этой недели будут происходить в среду и четверг. И если относительно среды все более-менее ясно (очень маловероятно, что Конституционный Суд Германии преподнесет какой-нибудь сюрприз), то заседание ФОМС и выступление Бернанке после его завершения таит в себе немалую интригу. Мой прогноз на эту неделю остается без изменений. ... напрашивается такой сценарий на эту неделю: небольшая коррекция прошлого роста в понедельник-вторник, в среду возобновление роста до или после решения Конституционного Суда Германии и, возможно, до решения ФОМС или прессконференции Бернанке. И затем фиксация. Насколько мощная? Это будет зависеть от того, какие все-таки решения и заявления последуют. Я ожидаю от ФОМС удлинения ZIRP до конца 2015 года. Даже если и будет что-то большее, эффект может оказаться очень непродолжительным. В дальнейшем центр влияния на рынки переместится в еврозону. Все больше вопросов относительно сроков обращения Испании за помощью. Как сообщали испанские газеты на выходных, возможно, что Испания будет ждать до проведения региональных выборов 21 октября. Следовательно, до этого срока программа покупки облигаций, о которой объявил Драги на последнем заседании ЕЦБ, не начнет действовать. После проведения заседания министров финансов еврозоны (на него еще есть надежда) доходности испанских и итальянских облигаций начнут расти. ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU Амеры вчера немного откатились, когда уже закрылись и немцы, и мы, эппл -2.6%, некоторые амерские банки -2.5%, так как покупатели на таких высотах быстро закончились. В целом было бы логичным продолжить откат до ФОМС, и на нем спокойно ударить вниз. Нефть пока все еще выше 114, ждем-с. Наш рынок не смог подняться к высотам пятницы, и как минимум пару дней не должен еще этого делать, а потом до Таллинна снова станет далеко (как в анекдоте: мужик ловит машину и спрашивает водителя: далеко ли до Таллинна? тот говорит: нет, близко. - подвезете? садись! Через некоторое время пассажир снова интересуется, удивляясь что они все еще едут: далеко ли до Таллинна? - теперь да-лек-о-о, отвечает водитель))) прям как в нашем случае, инвесторы засаживаются по хаям (на багажные полки) на поезд, не уточнив в каком направлении он следует)) Но мы-то знаем. И мы сможем скоро спокойно наслаждаться южными видами. ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В понедельник российский рынок акций находился в состоянии взвешенного равновесия. Индекс ММВБ хоть и завершил третью сессию подряд в зеленой зоне (+0,29%; 1478 п.), но вчерашний прирост стал минимальным за последние дни. Таким образом, «быки» вытолкнувшие рынок вверх из летнего «боковика» начали терять силу. Во вторник мы ждем негативного открытия торговой сессии на ММВБ, однако основные игроки постараются оставить индексы и фьючерсы выше ключевых уровней поддержки, как минимум до среды. В условиях сохранения ожиданий запуска новых программ монетарных послаблений от ФРС, часть игроков определенно будет использовать локальные волны снижений для спекулятивных покупок. Если сегодня индекс ММВБ остановит снижение не ниже уровня 1460 п. – это будет означать, что «бычий» сценарий пока еще в силе. А значит, после локальных коррекций рынок еще сможет переписать свои недавние максимумы. Вероятность того, что в среду Конституционный суд Германии не ратифицирует бюджетный пакт ЕС и Европейского механизма стабильности (ESM) крайне мала. Положительный эффект от этого вердикта может опять поднять спрос на евро и на рискованные активы на фондовых биржах. Цены на нефть марки Brent во вторник утром продолжают консолидацию на рубеже 114-115 $/барр. Этот фактор отечественные участники рынка постараются использовать для того, чтобы поддержать фьючерс РТС в диапазоне 145500-146000 п. Значимой статистики сегодня не выходит, поэтому утром наш рынок будет торговаться в красной зоне, отыгрывая слабое закрытие торгов в Штатах накануне (на ровном новостном фоне). Думаю, в течение дня мы увидим попытки вернуться индексы в нейтрально-позитивную зону. Сегодня, 11 сентября Еврокомиссия рассмотрит законопроект о наделении ЕЦБ полномочиями по контролю важнейших банков зоны евро. В 16-30 мск Министерство торговли США представит данные по торговому балансу за июль. Сегодня также Минфин США проводит аукцион по продаже 3-летних бондов на сумму $32 млрд.

|

|

Вчера рынок «остывал» после двух бурных дней роста и даже в этом случае мы могли закрыться в плюс, если бы не последний час торгов (имею в виду фРТС). Коррекция к росту будет показан прямо на открытии. Есть вероятность последующего выкупа «гэпа» На часовом графике мы «уткнулись» в сопротивление 148000 и ушли в коррекцию. Ждем разрешения ситуации в диапазоне 145-146 и при получении внутридневного сигнала покупаем. Не забываем ставить стопы. Открытие негативное с широким диапазоном (относительно предыдущих дней). Уровнями поддержки выступают отметки 145 и 146 тысяч пунктов. В это зоне падение, скорее всего, будет остановлено. Удаленный часовой график фьючерса РТС. До верхней границы канала еще добрых 5 тысяч пунктов. Основные макроэкономические новости на сегодня: | 12:30 | Великобритания | Сальдо баланса видимой торговли / Visible Trade Balance | | 16:30 | Канада | Сальдо баланса внешней торговли / Trade Balance | | 16:30 | США | Сальдо баланса внешней торговли / Trade Balance | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13254.29 | -0,39% | | S&P 500 (США) | 1429.08 | -0,61% | | CAC40 (Франция) | 3506.05 | -0,37% | | DAX (Германия) | 7213.7 | -0,01% | | FTSE100 (Великобритания) | 5793.2 | -0,03% | | Nikkei 225 (Япония) | 8797.13 | -0,81% | | Shanghai Composite (Китай) | 2115.385 | -0,91% | | Bovespa (Бразилия) | 58404.1 | +0,14% | | ASX (Австралия) | 4352 | -0,14% | | Hang Seng (Гонконг) | 19703.45 | -0,62% | | Sensex (Индия) | 17727.04 | -0,22% | | ММВБ | 1478.83 | +0,29% | | РТС | 1472.79 | +0,07% | | | | | | Нефть Brent | 114,24 | -0,06% | | Золото | 1731,26 | +0,39% | | EUR/USD | 1,27732 | +0,13% | | USD/RUB | 31,811 | +0,45% | | EUR/RUB | 40,624 | +0,55% | | S&P500 Fut | 1419,4 | -0,82% |

|

|

Все ждали сентября, как определяющего месяца в настроениях рынков. События, события, события. Самое важное из них, заседание FOMC, состоится на этой неделе. Но об одном, не менее важном событии, которое может сильно повлиять на финансовую жизнь еврозоны, многие запамятовали, а сегодня нам о нём напомнили. Знаменитая Тройка должна вынести вердикт о положении дел в Греции, и этот вердикт, грубо говоря, может оказаться приговором существованию Эллады в составе евро. Многие не верят в такой исход, как не верили в сентябре 2011-го в то, что в марте 2012-го состоится дефолт Греции. Все ждали сентября, как определяющего месяца в настроениях рынков. События, события, события. Самое важное из них, заседание FOMC, состоится на этой неделе. Но об одном, не менее важном событии, которое может сильно повлиять на финансовую жизнь еврозоны, многие запамятовали, а сегодня нам о нём напомнили. Знаменитая Тройка должна вынести вердикт о положении дел в Греции, и этот вердикт, грубо говоря, может оказаться приговором существованию Эллады в составе евро. Многие не верят в такой исход, как не верили в сентябре 2011-го в то, что в марте 2012-го состоится дефолт Греции. Меркель заявляет, что она не допустит выхода Греции из евро, но год назад она же заявляла, что дефолта Греции не будет. Дефолт состоялся, как бы это событие ни называли. Ограниченный дефолт, выборочный дефолт - суть одна: греки не могли расплачиваться по своим долгам и весь мир это понял именно так. И механизм для проведения дефолта был найден. Но механизма для выхода из еврозоны нет, его просто не предусмотрели при создании союза, считалось, что союз братских народов нерушим и длиться такое состояние будет вечно. Значит придётся в своё время искать и механизм для выхода страны из союза. И найдут и выставят. И всё в рамках закона. Мнения по поводу новых программ стимулирования от ФРС разделились. Например аналитический отдел Barclays предполагает даже суммы, выделяемые центробанком для закупки ценных бумаг казначейства, он оценивает ежемесячные траты ФРС в размере 50 млрд. долларов. Этого же мнения придерживаются Goldman Sachs Group Inc (GS) и BNP Paribas. А вот специалисты Citi считают, что программа вообще объявлена не будет. "Чтобы ФРС начала новую программу количественного смягчения, нужно, чтобы рынок очень сильно упал". - говорит главный стратег Citi в Азии Мохаммед Апабхай. Я, кстати, уже не первый раз слышу мнения о том, что сначала штатовский фондовый рынок должен упасть по крайней мере процентов на 10, и только после этого ФРС "будет вынужден" под действием "обстоятельств" принять все возможные меры. Кажущиеся улучшения на американском рынке труда мы могли заметить в пятничных показателях Министерства Труда США. Этот отчёт может оказаться сдерживающим фактором для принятия решения о запуске QE. Ну и о ситуации с Конституционным Судом ФРГ. В суд подано очень много исков и рассмотрение каждого из них уже идёт. В среду (в 12.00 мск., если я не ошибаюсь) начнутся слушания и Суд просто остановится на вопросе, может ли президент ФРГ подписать согласие с запуском ESM прежде, чем главные слушания будут закончены. Работа суда, естественно, будет продолжена. Непосредственный перевод из источника: "Истцы утверждают, что ESM нарушает принцип немецкой конституционной демократии. Есть два основных вопроса. Во-первых, истцы заявляют, что ESM накладывает тяжёлое бремя на Германию и лишает Бундестаг бюджетной автономии. Договор о ESM прямо предусматривает, что ответственность каждого вкладчика ESM может ограничена "при любых обстоятельствах". В ходе предварительных слушаний судьи КС Германии выразили сомнение в том, сможет ли Бундестаг по-прежнему самостоятельно принимать решения во время распространения кризиса. Второй из основных выдвинутых претензий является несоответствие ESM законодательству ЕС. Несмотря на то, КС использует только немецкий закон в качестве критерия для его решения, европейские правовые нормы тоже играют роль через немецкие принципы демократии. Продолжается интенсивное обсуждение среди немецких юристов о том, не нарушают ли некоторые пункты договора о ESM статью 125 TFEU, которая предусматривает, что ни весь союз, ни государства-члены не должны нести ответственность или принимать на себя обязательства других государств. КС, исходя из своей судебной практики, подтвердил, что Германия всегда была ориентирована на стабильность сообщества, в котором пункт взаимовыручки является одним из столпов. До сих пор подвергается сомнению вопрос, действительно ли ESM нарушает законодательство Европейского Союза." (по материалам ecfr.eu, отдельное спасибо lost). В первом случае, скорее всего, Суд отклонит иск, так как Бундестаг в принципе останется свободен от обязательств перед ЕС, а рассмотрение второго вопроса может быть передано в Европейский суд по причине расхождений немецкой и европейской законодательной баз. В любом случае затягивание времени не будет способствовать укреплению евро. По торговле. Продолжаю продавать евро. Очень внимательно отслеживаю ситуацию и стопы быстро перевожу в безубыток. Сейчас мне очень не хочется потерь. Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня.

|

|

Cохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Ростел -ао, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз-п. Покупаю акции ВТБ, Роснефть. Продаю акции Новатэк ао.

|

|

|

|