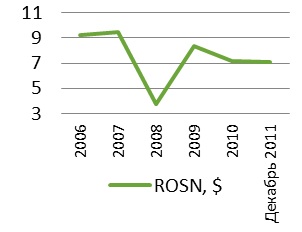

У Роснефти все хорошо. Ее ждет и рост добычи, и рост запасов, и рост дивидендов... Только вот одна беда: заслуги и оптимистичные перспективы компании уже практически полностью учтены в текущих котировках ее акций. Посему обыкновенным акциям Роснефти присуждается рекомендация «держать» с целевой ценой в 262,5 рубля. Потенциал роста от цены закрытия 16 января составляет 15%.

Начнем повесть о прекрасной Роснефти с самого очевидного достоинства. Это хорошая «родословная». Роснефть, как госкомпания, имеет доступ кшельфовым месторождениям России из нераспределенного фонда недр на внеконкурсной основе. Возможные запасы нефти лишь на трех участках Карского моря, которые будут разрабатываться совместно с ExxonMobil, соответствуют доказанным, вероятным и возможным запасам Роснефти на 2010 год в 36 млрд барр. Но в отличие от другой крупнейшей государственной корпорации сектора — Газпрома, Роснефть еще и эффективно управляется, являясь одной из самых рентабельных компаний сектора. По моим прогнозам, эта тенденция продолжится и в дальнейшем.

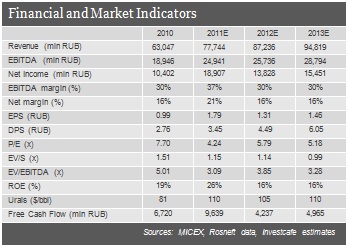

Основные месторождения Роснефти, расположенные в Западной Сибири (2010: 67% добычи), вступили в стадию падающей добычи, но компании удастся стабилизировать добычу в регионе, а также компенсировать падение за счет ее наращивания в Восточной Сибири. Именно там находятся наиболее перспективные новые проекты в России: Ванкор (PRMS: 1,6 млрд бнэ) и Верхняя Чона (доля Роснефти — 26%, PRMS — 1,1 млрд бнэ).

Разработка месторождений Восточной Сибири позволяет Роснефти существенно расширить рынки сбыта в Азии. Компания уже имеет 20-летний контракт с CNPC на поставку нефти в Китай в объеме 15 млн тонн в год. К 2020 году в Азию будет продаваться треть добытой нефти (2010: 27%) и пятая часть произведенных нефтепродуктов (2010: 21%).

Производственные мощности Роснефти в России (2010: 51 млн т) позволяют перерабатывать почти половину добываемой нефти. С учетом недавнего приобретения Ruhr Oel этот коэффициент увеличился до 57%. Роснефть владеет наливными терминалами в Черном море, на Дальнем Востоке, на северо-западе России, а также долей в Каспийском трубопроводном консорциуме. Все это позволяет компании оптимизировать расходы на экспорт. Пока же за счет большого объема экспортируемой нефти Роснефть является одним из главных бенефициаров введения «системы 60-66-90». Чистая прибыль компании в 2012 году увеличится на 12%.

Дивидендная доходность акций Роснефти на сегодня самая низкая по отрасли (2010: 1%), но в будущем это должно измениться. Доля чистой прибыли, направляемая на дивиденды, будет расти более чем на 20% в год. А payout по US GAAP к 2015 году достигнет 17%.

C целью расчета справедливой стоимости акций Роснефти я построил модель дисконтированных денежных потоков до 2020 года.

По моим расчетам, стоимость обыкновенной акции Роснефти к концу 2012 года должна достигнуть $8,75. С учетом текущих котировок акциям присваивается рекомендация «держать», потенциал роста — 15%.

Наверно нам так и не удастся увидеть подлинную реакцию рынков на решение агентства S&P, поскольку много других событий заслонят нам этот эффект.

Как и полагается, на третьей неделе месяца выходит вся ключевая статистика по основным странам.

Сегодня:

CPI Великобритании: ожидается, что наконец начнется его снижение. Это откроет дорогу новому раунду QE от BOE. Значение ниже ожиданий будет негативно для GBP и рискованных активов.

CPI еврозоны: не должен повлиять на рыночную ситуацию. Данные инфляции никак не влияют на квази QE, проводимое ЕЦБ в виде 3-хлетних LTRO. Обычный QE тоже идет медленными темпами в виде покупки облигаций по программе SMP.

Германский ZEW: текущее значение примерно на уровнях лета –осени 2008 года – когда начинался кризис( очень симптоматично!). Скорее всего, выйдет в районе ожиданий: нейтрально или позитивно для рискованных активов. Хуже ожиданий маловероятно.

Индекс деловой активности в производственном секторе Нью-Йорка – здесь в принципе могут быть неприятные неожиданности.

Решение по ставке Банка Канады. В Канаде с экономикой все обстоит благополучно, но данные по занятости немного ухудшились. Нет оснований ожидать ужесточения монетарной политики. Скорее будет негативно для канадского доллара и рискованных активов (особенно нефти).

Вышедшая ночью статистика по промпроизводству и ВВП Китая оказалась положительна.

Следует иметь в виду, что 23 января в Китае празднуют наступление Нового Года, и в связи с этим большая часть азиатской торговли уйдет в отпуск с конца этой недели до конца следующей.

На следующей неделе состоится двухдневное заседание ФОМС, подготовку к которому рынки тоже возможно начнут уже на этой неделе. Существует большая вероятность запуска программы покупки MBS (ипотечных бумаг). Ее ожидают большинство первичных дилеров, к ней реально подготовился PIMCO. В общем и целом, это позитивно для длинного спектра кривой доходности US Treasuries и, следовательно, негативно для акций и других рискованных активов. Но это ИМХО, поскольку часто слышу по СМИ другие точки зрения.

Агентство S&P вчера официально объявило о понижении рейтинга EFSF с ААА до АА. Никакой реакции рынков на это не последовало: это событие вполне ожидалось рынками.

За время, пока в Америке был выходной, рынки заметно выросли. Американский фьюч вплотную подошел к значению 1300 пунктов; значение индекса соответственно на 4-5 пунктов выше. Думаю, что максимальный потенциал роста у фьюча 1302-1303 пункта.

На этой неделе внимание будет приковано к переговорам относительно PSI в списании долгов Греции. Несмотря на то, что договорились списывать 50%, что вызывает несогласие группы инвесторов, и власти не знают, как их уломать, рынок упорно котирует процесс списания 80% долга. Здесь есть заметное противоречие.

Существует немаленькая вероятность очередного срыва переговоров, что может быть воспринято рынком как уже совсем близкое признание дефолта.

В календарном плане аукционов по размещению госдолга в еврозоне на этой неделе акцент смещен на конец недели, когда состоится размещение 4-10-летнего долга Испании и 2-30-летнего долга Франции (особо интересно). С краткосрочным долгом (до 3 лет) проблем нет, поскольку проводимые ЕЦБ 3-хлетние аукционы LTRO создали у рынка представление, что покупка долга сроком до 3 лет является совершенно безопасным делом.

Думаю, что и размещение длительных бумаг пройдет успешно, поскольку ЕЦБ выдал достаточно денег для того, чтобы обеспечить хотя бы успешное первичное размещение долга. С большой вероятностью существую негласные договоренности на этот счет.

Ситуация на рынке очень шаткая. С одной стороны рынок не хочет падать – сейчас уже никто не испытывает проблем с деньгами. Неясно при этом –что покупать. Доходности US Treasuries малопривлекательны. При этом уровни по рискованным активам уже достаточно высокие, особенно если смотреть с учетом индекса доллара.

EURO в последнее время стал валютой фондирования. EURO/USD на мой взгляд сейчас раскоррелирован с рискованными активами: т.е. при росте этой пары мы можем спокойно увидеть снижение рискованных активов. Поэтому здесь лучше наблюдать за парой EURO/AUD.

Пара AUD/USD сегодня утром приблизилась к сильному уровню сопротивления: 200-дневной скользящей средней. Она проходит на 1,407, а максимум по AUD/USD сегодня был 1,396.

Даже если сегодня открытие рынка произойдет выше 1300 пунктов – впервые с 1 августа прошлого года, не думаю, что он там надолго задержится.

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: ИМХО у него нет потенциала для роста. На этой неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

На мой взгляд, американский рынок сейчас выглядит несколько перекупленным по сравнению с европейским. Поэтому очень вероятно в ближайшие дни увидеть неоднократно следующий сценарий: рост в европейскую сессию, затем фикс в американскую. В этом случае динамика европейского рынка будет лучше по сравнению с американским.

Сегодня состоится ANTI-POMO. В этом году во время январского ралли его влияние не ощущается.

Америка вчера не торговала, поэтому некоторые идеи из вчерашнего вью вполне сохранили актуальность.

Не думаю, что понижение рейтингов в ближайшей перспективе станет поводом для сильного движения вниз, в т.ч. и EURO, поскольку оно в значительной степени уже заложено в цены.

Полагаю, что на этой неделе мы увидим боковик примерно в диапазоне 1270-1300, возможно с выходом к концу недели даже слегка выше 1300 пунктов по индексу S&P500.

Put/call коэффициент установил минимум с августа прошлого года. Значение бычье, даже чрезмерно бычье. Это вызывает опасение. На рынке мало шорта, и это никак не может быть позитивом для рынка.

Эта неделя должна стать очень волатильной. На неделе будет очень много статистики и очень много отчетов компаний (перечень наиболее важных во вчерашнем вью), наиболее насыщенные дни – среда и четверг. В пятницу пройдет экспирация опционов.

17 января, во вторник, в 17:00 мск корпоративную отчетность за IV квартал 2011 года помимо Citigroup представит крупнейший по капитализации и четвертый по размеру активов в США банк – Wells Fargo.

Wells Fargo сейчас больше, чем Bank of America, Goldman Sachs и Morgan Stanley вместе взятые.

Wells Fargo имеет такое же значение для граждан США, какое Сбербанк для граждан России. Он, так же как и Сбербанк, в большей степени сконцентрирован на обслуживании розничных клиентов и несколько далек от инвестиционной деятельности.

Сравнительные рыночные коэффициенты ведущих американских банков:

Основные параметры и прогнозы по отчетности Q4’11 Wells Fargo, согласно данным Bloomberg, представлены ниже:

Основные события:

1/ Понижение рейтингов от S&P по Европе - главный вопрос, что будет с EFSF - под AAA Франции там было заложено 180 млдр. евро...

2/ Частные инвесторы не договорились о списании греческих долгов - сегодня для переговоров привлекли Меркель и Саркози. Глава комитета по долгам Греции сегодня отправляется на консультации с МВФ.

3/ Клиринговая палата LCH в пятницу таки повысила маржинальные требования по итальянским облигациям:

Движения могут начаться после французских аукционов в 18:00 мск - оценим реакцию инвесторов после понижения рейтинга, однако бумаги с кроткой дюрацией обычно пользуются хорошим спросом. пара EUR/USD как всегда покажет расклад сил.

Источник: Bloomberg

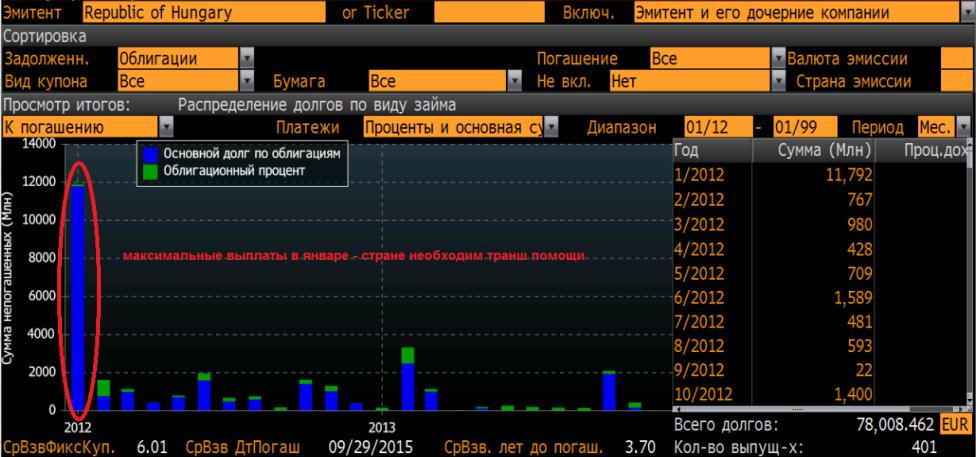

4/ Венгрия может не получить транш помощи от ЕС и МФВ из-за смены статуса национального ЦБ.

График. Помесячное распределение выплат по основной сумме долга и процентам Венгрии, млн. евро Источник: Bloomberg

5/ Завтра утром будет опубликован большой блок статистики по Китаю – слабые прогнозы, но смягчение монетарной политики не за горами.

Злоупотребления при доверительном управлении. Если не выносить сор из избы, то в избе будет грязно. Наблюдение. В этом материале описаны возможные злоупотребления со стороны управляющих компаний и способы защиты от таких недобросовестных действий.

Скандалы, связанные с подозрениями о злоупотреблениях в ряде крупных компаний, занимающихся управлением капиталом, серьезно подорвали доверие к этой отрасли, которое и до кризиса было не очень высоким, а в ходе кризиса было многократно усилено всеобщим разочарованием в фондовом рынке. Мы долго сомневались - стоит ли публиковать этот материал, не усугубит ли он и без того непростую ситуацию. Но в конечном итоге пришли к выводу, что, только рассказывая правду, можно изменить ситуацию в лучшую сторону. В этом материале мы расскажем о возможных злоупотреблениях при доверительном управлении и о том, как можно защититься от них.

Занижение (доходности) результатов управления Это - манипуляции с активами, изменяющие фактическую доходность портфеля. Например, по портфелю клиента удается получить хорошую доходность 80-100% (благодаря росту рынка, или благодаря правильному выбору активов управляющим, или просто в результате спекуляции, которая по счастливой случайности оказалась удачной). Но после этого может появиться идея: а зачем ему (клиенту) так много, он и от 40% будет «прыгать до потолка». Ведь в банке он все равно больше 10% не получит. После этого проводится ряд убыточных сделок, и «лишний» результат оседает на нужной компании-«прокладке».

Сброс на клиента «плохих» активов Это частный случай занижения результатов управления. Если компания, при управлении собственными средствами, приобрела неудачные активы - возникает соблазн «перекинуть» их на клиента. Естественно, «законным» путем: не напрямую, а через «прокладку». Это, например, бывает с облигациями, по которым ожидается дефолт, но клиент этого еще не знает, а компания уже в курсе (особенно если она же выступала организатором размещения этих облигаций и хорошо знает экономическую ситуацию у заемщика).

Завышение (доходности) результатов управления при ДУ Технически это те же самые манипуляции с активами только «в плюс» клиенту. Кажется нелепым? Все очень просто: клиенту рисуют красивую доходность на начальном этапе сотрудничества для того, чтобы стимулировать его «добавить» денег. Потом эти деньги забирают, иногда вместе с деньгами клиента. А еще это может быть связано с получением дополнительной комиссии «за хороший результат».

Иногда такую тактику, применяют ПИФы, особенно молодые, для раскрутки, когда посторонних клиентов еще мало и большинство паев принадлежат собственнику, тесно связанному с управляющей компанией. ПИФ проводит «выигрышные» сделки с компанией-«прокладкой». Собственник практически всех паев как бы «выигрывает» деньги у компании-«прокладки» (в которой тоже его деньги) в пользу ПИФа. Реальных потерь он при этом не несет - деньги просто перетекают из одного кармана в другой. На графике это выглядит как впечатляющий результат управления. Однако при внимательном изучении видно, что изменение стоимости пая, при таких манипуляциях вообще не совпадает с динамикой фондового рынка (индексов).

Манипуляции с ценами на акции Для описанных выше махинаций, как правило, выбираются низколиквидные акции «третьего-четвертого» эшелона, по которым очень велика разница между ценой спроса и предложения (спрэд). Тогда манипулятивную сделку можно провести «внутри» спреда. Если вы увидели в своем портфеле сделку, совершенную с такими бумагами - это точно повод потребовать разъяснений. Иногда сделка и не проводится - например, для получения комиссии управляющий сам (своими деньгами) «нарисует» котировку по таким бумагам к концу отчетного периода.

Использование средств клиентов для манипуляций ценами на акции (front-running) Первый вариант: купить низколиквидных акций - «разогнать» их стоимость, рисуя большой потенциал роста в своих аналитических обзорах - перепродать в портфели клиентам существенно дороже.

Второй (более мягкий) вариант: купить акции - а для «разгона» их стоимости использовать средства клиентов.

Возможность сотрудников управлять личными портфелями тоже создает широкий спектр конфликтов интересов, например, соблазн использовать информацию о сделках клиента в личных целях.

Конфликт интересов: андеррайтер - управляющий В крупных финансовых группах (ФГ) обычно представлен широкий спектр возможных услуг. Это приводит к конфликту интересов между подразделениями. Например, ФГ организует размещение акций или облигаций (IPO). В ходе размещения эти ценные бумаги очень часто попадают в портфели клиентов по доверительному управлению - и неважно: выгодно это для клиента или нет.

Когда ФГ выступает организатором размещения - ее задача продать ценные бумаги как можно дороже. Когда ФГ управляет портфелем клиента - ее задача купить акции как можно выгоднее (то есть дешевле). К сожалению, встречаются совершенно безобразные случаи, когда перед IPO организаторы рисуют фантастические перспективы, «вдувая» акции клиентам, а через несколько месяцев после IPO, берут и уменьшают свою оценку стоимости акций в разы. И им наплевать на клиентов, купивших эти акции по высоким ценам - они свою комиссию получили от компании, выпускавшей акции.

Конфликт интересов: брокер - управляющий Если в ФГ одновременно предоставляет брокерские услуги и услуги по управлению капиталом, то возникает другой конфликт интересов. Вознаграждение брокера зависит от того, как часто клиент совершает сделки. Его задача максимально стимулировать клиента к совершению сделок. Задача управляющего - минимизировать расходы клиента при управлении и совершать сделки как можно реже - только когда это действительно выгодно для клиента.

Необоснованные сделки при доверительном управлении Описанная ситуация хорошо объясняет, почему в некоторых компаниях очень любят закреплять каждый портфель за «индивидуальным» управляющим, который является убежденным спекулянтом и искренне верит в то, что совершая 200-300 сделок в день, приносит «пользу» клиенту. Зачастую это ведет к немыслимым ситуациям: в рамках одной компании в некоторых портфелях ДУ акции Газпрома могут продаваться, а в других покупаться, потому что управляющие этими портфелями имеют разную точку зрения на эти акции (и у них это считается нормальным). Брокер при этом - очень доволен.

Конфликт интересов: минимальная гарантированная доходность (МГД) Законодательство не запрещает принимать средства по индивидуальным договорам доверительного управления с минимальной гарантированной доходностью. Более того, для пенсионных резервов НПФов МГД напрямую предусмотрено законодательством.

Само по себе это не является злоупотреблением. Но ведет к ситуации, когда у компании появляются портфели «разного сорта». Особенно остро этот конфликт интересов проявляется в ситуациях, когда по портфелям с МГД получены убытки. Возникает соблазн компенсировать эти убытки, за счет портфелей, где нет МГД.

Парадоксально, но даже портфели с МГД не особо защищены. В отличие от банков, где строго отслеживается достаточность собственного капитала для покрытия обязательств, управляющая компания может выдать любой объем гарантий. Если Вам предлагают доверительное управление с МГД - поинтересуйтесь размером собственного капитала УК и объемом средств, принятых на условиях МГД. А заодно постарайтесь узнать, какой объем средств на условиях МГД они планируют привлечь в будущем (пока Вы будете их клиентом)

Вольная трактовка результатов доверительного управления Если клиент, при передаче средств в управление, не четко определил меру риска, управляющий сможет обосновать любой результат своей работы, свободно перемещаясь по всему полю «риск-доходность», и утверждая, что высокая доходность получена при минимальном риске, а низкая доходность - результат высокой надежности. На деле высокая доходность может означать, что клиент реально нес высокий риск, а управляющий его об этом не предупредил. В другом случае низкая доходность может объясняться плохой работой управляющего, а не высокой степенью надежности.

«Эффект храповика» при выплате вознаграждения управляющей компании Вознаграждение управляющей компании, как правило, состоит из двух частей: 1) фиксированный процент от объема портфеля, 2) процент от результата. Иногда, во второй части возникает «эффект храповика». Когда портфель растет - берется вознаграждение. После этого он падает - в этом случае вознаграждение естественно не взимается. Но потом когда он снова начинает расти - с этого роста опять берется вознаграждение. И так может повторяться много раз. Возникает забавная ситуация: портфель клиента практически не изменился, а он заплатил управляющему огромную комиссию за результат. Необходимо проверять в договоре условие о том, что комиссия за результат выплачивается только в случае превышения предыдущей максимальной стоимости портфеля.

Возможно, мы перечислили не все способы. Если вы знаете другие - напишите нам о них. Мы дадим свой комментарий и проанализируем возможные пути защиты. Развитие темы приводится в статье "Как исключить злоупотребления при доверительном управлении", в которой на примере системы, действующей в УК «Арсагера», мы расскажем, что мы придумали, чтобы защитить клиента от подобных ситуаций.

Наверно нам так и не удастся увидеть подлинную реакцию рынков на решение агентства S&P, поскольку много других событий заслонят нам этот эффект.

Как и полагается, на третьей неделе месяца выходит почти вся ключевая статистика по основным странам.

Вышедшая ночью статистика по промпроизводству и ВВП Китая оказалась положительна.

Следует иметь в виду, что 23 января в Китае празднуют наступление Нового Года, и в связи с этим большая часть азиатской торговли уйдет в отпуск с конца этой недели до конца следующей.

За время, пока в Америке был выходной, рынки заметно выросли. Американский фьюч вплотную подошел к значению 1300 пунктов; значение индекса соответственно на 4-5 пунктов выше. Думаю, что максимальный потенциал роста у фьюча 1302-1303 пункта.

На этой неделе внимание будет приковано к переговорам относительно PSI в списании долгов Греции. Существует немаленькая вероятность очередного срыва переговоров, что может быть воспринято рынком как уже совсем близкое признание дефолта.

Ситуация на рынке очень шаткая. С одной стороны рынок не хочет падать – сейчас уже никто не испытывает проблем с деньгами. Неясно при этом – что покупать. Доходности US Treasuries малопривлекательны. При этом уровни по рискованным активам уже достаточно высокие, особенно если смотреть с учетом индекса доллара.

EURO в последнее время стал валютой фондирования. EURO/USD на мой взгляд сейчас раскоррелирован с рискованными активами: т.е. при росте этой пары мы можем спокойно увидеть снижение рискованных активов. Поэтому здесь лучше наблюдать за парой EURO/AUD.

Пара AUD/USD сегодня утром приблизилась к сильному уровню сопротивления: 200-дневной скользящей средней. Она проходит на 1,407, а максимум по AUD/USD сегодня был 1,396.

Даже если сегодня открытие американского рынка произойдет выше 1300 пунктов по индексу S&P500 – впервые с 1 августа, не думаю, что он там надолго задержится.

Еще раз хочу обратить внимание на финансовый сектор фондового рынка США: у него нет потенциала для роста. На это неделе отчитываются крупные банки: сегодня – Citi, 18.01-GS, 19.01 – BofA и Morgan Stanley. Скорее всего, выход отчета будет использоваться для фиксации прибыли. А рост сектора за месяц составил порядка 25% - есть, что фиксировать. Без участия банковского сектора рост будет затруднителен.

Сегодня состоится ANTI-POMO. В этом году во время январского ралли его влияние не ощущалось.

Подробности во вью рынка, который выйдет в течение ближайшего часа.

Вчера торги в США торги не проводились из-за празднования Дня Мартина Лютера Кинга. Сейчас фьючерсы на американские индексы уверенно прибавляют в цене.

Азиатские индексы показывают позитивную динамику: Nikkei+0,9%, CSI 3000 +1,7%, KOSPI +1,4%. Данные по росту ВВП Китая оказалась лучше прогнозов (+8,9% г/г, ожидалось +8,7% г/г), и это провоцирует рост на площадках. Цены на нефть Brent продолжают плавно прибавлять 111,3 (+0,55%), что будет продолжать оказывать поддержку отечественному нефтегазовому сектору.

Не смотря на снижение рейтингов девяти стран ЕС агентством SnP, вчера европейские индексы закрылись в уверенном плюсе. Moody подтвердило кредитный рейтинг Франции (ААА) со стабильным прогнозом (CAC40 закрылся ростом на 0,89%). А курс EUR/USD, на данный момент начал расти: 1,2728 п.

Позитивный внешний фон позволит индексу ММВБ открыться с гэпом в вверх на 0,8-1%. . Также, лучше рынка могут выглядеть металлургические компании, из-за роста цен на металлы. Внимание стоит обратить на акции Сургутнефтегаза, компания увеличила добычу нефти за 2011 год на 2%. Вчера индекс ММВБ вернулся в узкий диапазон 1460-1480 пунктов, возможно, сегодня он протестирует верхнюю границу канала.

Сегодня в Великобритании в 13-30 выходят данные по индексу потребительских цен за декабрь (прогноз 0,4%), а в 13-45 выступает с речью глава Банка Англии. В Германии в 14-00 выходит Индекс настроений в деловой среде от института ZEW (прогноз-49.7). В США в 17-30 выходит производственный индекс Empire Manufacturing (прогноз 10,8).

Готовимся к сильному движению («медведи» заперты в берлогах)

В последнюю неделю характер рынка не меняется – идет методичный подбор акций крупными игроками. Если на рынок поступает негативная новость, она способствует увеличению объемов этого подбора. Образно говоря, «медведей» постепенно запирают в берлоге – набрасывают поверх входа стволы деревьев, землю, а они этого пока не замечают...

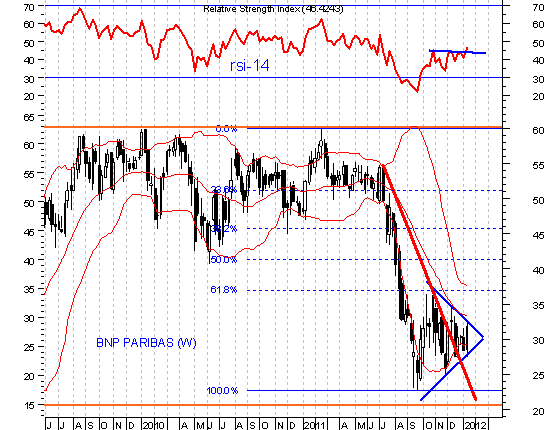

В пятницу агентство Standard & Poor's понизило рейтинг ряду стран Европы. Например, Франции с уровня максимальной надежности до AA +. При этом на вчерашнем аукционе облигации Франции «кушали» как горячие пирожки на морозе. Фондовый индекс Франции CAC 40 закрылся с повышением 0,89%.Если взглянуть на наиболее капитализированные французские акции, то картина на них чисто «бычья». Возьмем, к примеру, недельный график акций банка BNP PARIBAS. 12 недель котировки консолидируются внутри фигуры «треугольник» и при этом на индикаторе RSI-14 этот треугольник пробит наверх. Следовательно, вероятен рост до октябрьских максимумов и уровня коррекции по FIB0 от последней волны снижения 37 (вчерашнее закрытие 32.31).

Агентство Standard & Poor's снизило рейтинг Европейского фонда финансовой стабильности на одну ступень - с "AAA" до "AA +". Эта новость никого воздействия на котировки акций не может иметь. В ценах на акции негатив заложен многократно, а многократный негатив становится практически позитивом. Образно говоря, если рядом с лошадью на поле боя разорвется снаряд, потом другой снаряд то она оглохнет и не будет слышать разрывов. Пугаться будет нечего. Лошадь жива – в ее сознании разрывы снарядов не могут нанести ей вреда. Рейтинговые агентства констатируют то, что рядовые участники рынка поняли несколько месяцев назад. К примеру, вчера один из экспертов агентства S&P заявил о близости дефолта Греции. А что участники рынка этого не понимают?

Ожидаю позитивное открытие. Цены на нефть растут, индексы бирж АТР также растут. В ближайшие 10 торговых дней нас ждет сильное движение. За последние дни мои оценки не поменялись: 70% что оно будет наверх, 30%, что будет вниз. А структура рынка в последнее время поменялась – он игнарирует негатив. Медведей заперли в «шортоприемнике» - на фьючерсе на индекс RTS-3.12(RIH2) ниже 142000 все падения выкупается. К примеру, завтра поступит на рынки очередная порция негатива: фьючерс снизится на 1%, при этом оставаясь в рамках повышательного тренда, сформированного в середине декабря. Но если структура рынка поменялась на «бычью» и «медведи» заперты в берлогах, то смысла продавать фьючерс нет .

В связи с празднованием Дня Мартина Лютера Кинга торговли сегодня нет практически никакой.

Поэтому есть возможность попытаться заглянуть вдаль.

На мой взгляд, Контантин Бочкарев и Николай Корженевский сегодня дали очень содержательные прогнозы. Они хорошо дополняют друг друга, поскольку посвящены разным темам.

Что касается моего взгляда на EURO, то, как я раз не раз писал, при выходе за стандартную ленту Боллинджера EURO имеет обыкновение переходить в продолжительную коррекцию/боковик. Поэтому я ожидаю, что до конца месяца мы не увидим не 1,20 и даже 1.23. Скорее всего, EURO останется в диапазоне 1,256-1,29.

Если же ситуация вокруг Ирана обострится, то мы можем увидеть очень сильное ралли в EURO. НО это уже отдельная тема...

ФУНДАМЕНТАЛЬНЫЙ АНАЛИЗ ОТ КОНСТАНТИНА БОЧКАРЕВА С ADMIRAL MARKETS

6.01.2011 GBP/USD: новая "игрушка"!

У нас новая «игрушка» или идея, которая сводится к продажам пары GBP/USD в расчете на снижение курса на 8-14 фигур от текущих уровней.

Фундаментальный анализ

Все довольно-таки просто – мы сделали свой выбор в пользу британской валюты исходя исключительно из того, что Банк Англии в рамках следующего или мартовского заседания может объявить о новом раунде количественного смягчения (QE) на Туманном Альбионе.

• Citigroup, RBS: Банк Англии увеличит программу выкупа облигаций в следующем месяце, когда закончится текущий объем средств, предназначенный для скупки активов. Текущая программа, напомним, рассчитана на 275 млрд фунтов стерлингов.

• В своих последних заявлениях члены комитета по денежной политике (MPC) при Банке Англии ни один раз отмечали наметившуюся стагнацию в британской экономике. Если посмотреть правде в глаза, то в принципе уже все говорят о скорой рецессии в регионе, которая, возможно, уже идет полным ходом.

• Статистика минувшей недели: промышленное производство в Великобритании в ноябре хуже прогнозов -0.6% м/м и -3.1% г/г; данные по обрабатывающей промышленности также хуже ожиданий -0.2% м/м и -0.6% г/г. Данные по инфляции (PPI Input/Output) указывают на постепенное замедление и даже снижение инфляционного давления в Великобритании, что расчищает путь Банку Англии в контексте возможности продолжать смягчать денежную политику.

• Во вторник, 17 января, в UK будет опубликован индекс потребительских цен (HICP) за декабрь. Рост цен ниже ожиданий также может подогреть спекуляции касательно QE. Пятница, 20 января, публикация в регионе декабрьских данных по розничным продажам.

• Заседание Банка Англии, в рамках которого может быть расширена программа выкупа активов - 8-9 января или 7-8 марта.

После того, как ФРС в марте 2009 года объявила о QE1, пара GBP/USD взлетела с 1.40 до 1.70; далее, когда ФРС в августе 2010 года указал на QE2, пара GBP/USD поднялась с 1.53 до 1.63. В общем, влияние фактора QE, как и изменения процентных ставок в той или иной стране, всегда имело большое влияние на курс национальной валюты. В этой связи, как опережающее снижение курса евро сейчас можно объяснить долговым кризисом в Европе, так и возможную слабую динамику в перспективе курса британского фунта можно объяснить фактором QE. Причем, вполне может приготовиться к тому, что цена вопроса в GBP/USD с учетом того, как ранее пара ходила на фоне QE в США может быть порядка 10 фигур.

Что, кстати, касается самого QE3 в США, то мы считаем, что ФРС объявит о данном факторе либо в рамках мартовского заседания (13/03), либо апрельского (24-25/04). Сам тот факт, что ФРС решится на дальнейшее смягчение денежной политики заметно позже Банка Англии и ЕЦБ, как раз и может быть одним из ключевых драйверов роста курса доллара на Forex в ближайшие месяцы.

Технический анализ

Недельный график курса GBP/USD

• «Голова и плечи», «неудавшийся размах».

• Ключевой уровень поддержки («линия шеи») приходится на 1.54, закрытие ниже которого может быть само по себе сигналом к реализации модели или «медвежьего» сценария развития событий по паре GBP/USD.

• С точки зрения долгосрочной тенденции показательным может быть и то, что, снизившись ниже ЕМА(50) в сентябре, курс GBP/USD затем не сумел закрепиться выше данного мувинга, что можно считать одним из сигналов к формированию нисходящего тренда по данной валютной паре.

• Первой целью для снижения в GBP/USD может быть поддержка 1.4600 (высота «правого плеча»), далее 1.40 («высота головы»).

• В качестве стоп-лосса к позициям на продажу в GBP/USD может использоваться максимум минувшей недели в районе 1.55, однако в таком случае имеет смысл приготовиться к тому, что сначала из-за волатильности из такой позиции, возможно, рынок нас 1-2 раза выбьет, прежде чем удастся в него «залезть». Как вариант, можно использовать такой фильтр как закрытие торгового дня уверенно выше 1.55.

• Альтернативный вариант постановки стоп-лосса уже сводится к тому, что защитный ордер может быть помещен за максимум недели, предшествовавшей снижению курса ниже 1.54, то есть за 1.5670.

ПРОГНОЗ ОТ НИКОЛАЯ КОРЖЕНЕВСКОГО С ADRENALIN-FOREX

Великое понижение

Понедельник 16 января 2012 г.

Время выхода форекс обзора: 12:49

Мы сохраняем позиционирование неизменным.

Пятница 13-го действительно стала для Старого Света сложным днем. Агентство Standard & Poor's понизило все-таки рейтинги половине европейских государств. Франция и Австрия теперь считаются заемщиками уровня Аа+, понижение по этим странам составило одну ступень. Два пункта потеряли Италия, Испания и Португалия. Кстати, рейтинг последней от всех трех агентств теперь находится ниже инвестиционного уровня. Напомним, именно Португалия вместе с Ирландией оказалась в обойме проблемных стран "второй очереди". События с долгами Лиссабона во многом повторяют историю Афин, и, в случае развития событий по худшему сценарию, через несколько месяцев мы будем говорить о нескольких дефолтах в ЕС.

Но пока на повестке дня именно банкротство Греции. Издание Sunday Times со ссылкой на свои источники в правительстве страны пишет о том, что принято принципиальное решение объявить дефолт. Состоится он, видимо, 18-го марта, когда должно состоятся очередное погашение долгов. В отсутствие внешней помощи денег на выплаты не хватит. А давать средства Греции не желает уже ни МВФ, ни Евросоюз. Именно это, а не понижение рейтингов, мы считаем настоящим негативом для евро. Ухудшение суверенной кредитоспособности уже давно включено в стоимость финансовых инструментов, S&P лишь констатировало состоявшийся факт. А вот перспектива полноценного дефолта, или даже волны дефолтов, - все же не в рынке. Аналитики AForex считают, что евро продолжит планомерное снижение против всех основных конкурентов. EURUSD целится на 1.2.

Все очень логично. Но, вопрос: до 18-го марта еще столько времени. Что будет в этот период происходить с курсом евро? НЕ поднимется он к тому времени куда-нибудь в район 1,35?