|

|

|

Я никогда глубоко не разбирался в политике и не собираюсь вдаваться в подробности. События, которые произошли в выходные в Европе, ударили по рынкам прямо с начала торгов. Меня очень интересовало поведение немецкого индекса, как главного индикатора настроений в альянсе Франция - Германия. Вышло так, что паника была просто паникой, для которой, как оказалось, и оснований особых не было. DAX восстанавливался практически в течении всей сессии, но индекс всё-таки пробил шею той самой фигуры, на которую я вчера обратил внимание. Вот тут мы в очередной раз и проверим все домыслы, слухи, факты и книжные истины про красивые паттерны типа H&S. Я никогда глубоко не разбирался в политике и не собираюсь вдаваться в подробности. События, которые произошли в выходные в Европе, ударили по рынкам прямо с начала торгов. Меня очень интересовало поведение немецкого индекса, как главного индикатора настроений в альянсе Франция - Германия. Вышло так, что паника была просто паникой, для которой, как оказалось, и оснований особых не было. DAX восстанавливался практически в течении всей сессии, но индекс всё-таки пробил шею той самой фигуры, на которую я вчера обратил внимание. Вот тут мы в очередной раз и проверим все домыслы, слухи, факты и книжные истины про красивые паттерны типа H&S.

Ну хорошо, пусть тревога казалась ложной. Олланд будет продолжать политику Саркози, а греческое правительство чудесным образом выполнит все обещания, данные Евросоюзу предыдущими руководителями. Но остальные-то европейские проблемы никуда не делись. Испания, Португалия, наконец Италия, все на своих местах со своими болячками ждут очереди к врачу. За исцелением. А лекарства кончились. Доктор Драги сказал: сами виноваты - сами и лечитесь. И пусть на сегодня рынки вроде как показывают положительную динамику, но забот не убавилось. По большому счёту никто и не предполагает, как обернётся ситуация с новым президентом Франции и с новым правительством Греции, в котором сейчас несогласных с договорённостями Пападимуса и Папандреу хоть пруд пруди. И дай им волю, они тут же отменят все предыдущие решения и войдут в конфликт с европейскими властями, как монетарными, так и политическими. За шумом и гамом никто особо и не обратил внимания на выходящую макростатистику, а зря, отыгрывать всё равно придётся. С учетом сезонных колебаний индекс деловой активности в Германии упал до 49,8 п. в апреле с 55,7 п. в марте. Напомню на всякий случай, что снижение индекса ниже 50-ти, это рецессионное направление. В предполагаемую тенденцию к снижению мажоров может внести коррективы Банк Японии. Я конечно понимаю настроения министра Адзуми, все старания которого по уходу от дефляции идут прахом, но так уж случилось, что йена - валюта номер два в качестве хранилища страхов инвесторов. Так вот, Министр финансов Японии сегодня заявил, что он будет внимательно отслеживать ситуацию и "реагировать соответствующим образом" на любые спекулятивные колебания на валютном рынке. Меня каждый раз после подобных заявлений интересует только один шкурный вопрос: не будет ли перекосов в стратегических направлениях Банка в сторону какой-то одной валюты? Допустим, не покажется ли г-ну Адзуми, что евро покупать за свеженапечатанные йены гораздо привлекательнее, чем доллар. И тогда все мои расчёты можно выбрасывать в урну. Буду надеяться на благоразумие министра. По торговле. Сегодня можно было не торговать и спокойно переждать выравнивание рыночных настроений по крайней мере до завтра. Но у меня есть буфер в виде уже открытых продаж и поэтому усреднение позиций в случае подтверждения нисходящего направления не повредит. В любом случае останусь в плюсе. Поэтому открыты продажи с общим стопом на 1.3082, на оставшиеся с прошлой недели позиции стоп перенёс на 1.3114. Возможно на открытые сегодня сделки стоп перенесу тоже на 1.3114 и добавлю продажу прямо под 1.31. Пока наблюдаю. По графику. Треугольник на дневном графике евро пробит с очень неплохой перспективой. Причём пробой классический, как раз где-то на 2/3 высоты. По картинке выходит, что целью пробоя может являться уровень 1.2620. Опять же проверим книжные постулаты, осталось увидеть истинность пробоя стенки, протестировать её, чем мы сейчас, похоже, и занимаемся, и в путь, к новым низам.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Сделок на покупку не запланировано.

|

|

В покупке по стоп-лимит заявкам акции: нет фьючерсы: GDM2, GMM2, GZM2, EDM2, LKM2, RNM2, SRM2, VBM2 В продаже по стоп-лимит заявкам акции: нет фьючерсы: EuM2, SiM2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, ИнтерРАОао, ГМКНорНик, НЛМК ао, Новатэк ао, ЛУКОЙЛ, ПолюсЗолото, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: RIM2

|

|

Неделя удалась на славу. Несколько глобальных событий подтвердили мои исследования прошлых недель и выводы, сделанные в последние выходные. Все эти события я уже как мог описал. Решение по ставкам в европах заставило рынки осознать беспомощность Драги и Центробанка как такового, которые вместе и поодиночке переложили все ошибки прошедших лет на правительства государств Еврозоны. Представители ФРС, опять же по отдельности, но в один голос заявили о том, что QE не будет и заткнитесь все, вот вам правило Волкера и прижмите хвост. Меркель и Саркози трясутся за место под солнцем и совсем забыли о болезнях старушки Европы, им сейчас важнее популизм. А безработица продолжает расти и в производстве очередной спад. Вот так, коротко, или старые песни на новый лад. Неделя удалась на славу. Несколько глобальных событий подтвердили мои исследования прошлых недель и выводы, сделанные в последние выходные. Все эти события я уже как мог описал. Решение по ставкам в европах заставило рынки осознать беспомощность Драги и Центробанка как такового, которые вместе и поодиночке переложили все ошибки прошедших лет на правительства государств Еврозоны. Представители ФРС, опять же по отдельности, но в один голос заявили о том, что QE не будет и заткнитесь все, вот вам правило Волкера и прижмите хвост. Меркель и Саркози трясутся за место под солнцем и совсем забыли о болезнях старушки Европы, им сейчас важнее популизм. А безработица продолжает расти и в производстве очередной спад. Вот так, коротко, или старые песни на новый лад.

Пятничные штатовские показатели опять попытались сбить рынки с толку. Немного противоречий - и всё, задёргались. В первую очередь спекулянты обратили внимание на то, что данные по количеству новых рабочих мест не дотянули до прогноза. Лично я ещё в среду вывел для себя предварительную раскладку вероятных событий. Даже до моего предела, который рынки могли воспринять как сигнал к дальнейшему немедленному снижению, данные не дотянули. NFP показал лишь 115 тыс. - минимальный прирост за 6 месяцев. Естественно, этот факт тут же сподвиг участников торгов на воспоминания об обещаниях Бернанке запустить QE при накоплении негативных сведений о состоянии экономики США. Но, после объявленного пересмотра мартовского значения до 154 тысяч, положение, в совокупности со снижением уровня безработицы до 8.1%, изменилось в пользу снижения рынков. У меня создаётся впечатление, что фондовые рынки в последнее время перестали быть индикатором "склонности к риску" и попросту стали индикатором "что сказал и подумал Бен". Конечно утрирую. Конечно в учёт идут все факторы. И конечно же общее положение в Европе не может не сказаться на состоянии европейской фонды. И DAX и FTSE снижаются который день без признаков к восстановлению позиций. Но штатовский рынок уж точно живёт только обещаниями г-на Б. Примитивная техническая картинка того же DAX показывает прокол очень условного канала и почти сформированную всеми любимую конструкцию H&S. Ох, не люблю я эти "почти сформированные" стандартные фигуры. Это как у наших футболистов "домашние заготовки", одна из десяти приводит к мало-мальскому результату. А в основном удары на двадцать метров выше штанги. Но, я думаю, стоит обратить внимание на такое сочетание "почти сформированной" фигуры и негативного фундаментального фона.

Американская фонда не отстаёт и технически подтверждает некоторые боле ранние предположения. 13300 в индексе Доу только прокололи и пошли вниз, S&P вообще не смог взять планку 1420. Сейчас здесь близко поддержка 1355, очень сильная поддержка, осмелюсь вам доложить. Так что ближайшие перспективы американского фондового рынка будут связаны с пробитием или непробитием этой шпалы.

Не стоит забывать про выборы во Франции и Греции. С теми и другими связаны надежды и чаяния рынков. Франсуа Олланд, французский социалист, известен своими агрессивными намерениями в части увеличения налогового давления на бизнес и богатых и, самое главное, в случае выбора Олланда президентом, появится раскол в отношениях Германии и Франции, так как у Олланда совершенно иной взгляд, относительно Саркози, на проблемы еврозоны в частности и Европу вообще. В подробности вдаваться не буду, вся пресса пестрит различиями. В Греции, в результате выборов, вообще может собраться до такой степени разношёрстное правительство, что консенсуса в нём не добиться, а это чревато ещё большими социальными волнениями, что опять же не приведёт ни к чему хорошему. Даже если бы выборы в настоящий момент уже состоялись и мне был известен результат, я бы не набрался смелости прогнозировать ситуацию на понедельник. Одно могу предположить: если выиграет Саркози, это может принести некоторое успокоение на рынки, всё-таки знакомая и предсказуемая, а не "тёмная" лошадка окажется в упряжке. Стоит упомянуть, даже необходимо, про давление, оказываемое на спекулянтов со стороны рейтинговых агентств. Standard&Poors (S&P) в пятницу понизило кредитные рейтинги десяти регионов Испании. И это практически сразу после того, как это же РА снизило в понедельник рейтинги испанских банков. Я думаю, что это не последняя атака и в ближайшем будущем мы увидим развёрнутые тактические манёвры с применением оружия массового поражения. Если учесть все дополнительные стимулы, которые получил доллар в пятницу, то предполагать можно только дальнейшее снижение евро и, скорее всего, рост доллара по всем фронтам. Подтверждением "бегства из рисков" можно считать продолжение скупки йены в основной паре и кроссах. Для изменения ситуации нужно менять саму ситуацию, а не хлопать глазами, заниматься популизмом и произносить речи. Опять же позиция штатов известна, надо не опустить собственные трежерис в глазах инвесторов, а это невозможно сделать с плохо выглядящим долларом. По торговле. Как оказалось, моя фраза о том, что ниже 1.3265 остаётся только продавать евро, была не только планом на ближайшее время, этот постулат был единственно верным решением, и я очень доволен результатом. Все сомнения, навеянные больным ростом евро в последние недели, махом разрешились и поставили всё на свои места. Меня до сих пор терзает вопрос о валютном коридоре, и, если таковой существует в планах бильдербергских мудрецов, то насколько те мудрецы последовательны в выполнении поставленных задач? По моим меркам, относительно предыдущих моих же предположений, коридор сместился на 1.27 - 1.33 с 1.3 - 1.38. Очень и очень приблизительные выкладки. Короче, последняя пирамида продаж евро уже принесла +7%D на частичном закрытии позиций. В рынке на выходные оставлено 35% рабочего объёма. Интересно в планах выглядит недельный график евро. Внешняя сторона временной зоны оттестирована. Подтверждение есть. Теперь целями являются следующие временные зоны, точнее их границы. Толстая красная линия создала смещение зоны немного вниз, поэтому ожидаемые уровни снижения могут очень сильно отличаться от тех, что выделены самими зонами (напомню, что нарисованным временным зонам М-сетки ровно год, и, похоже, нужна небольшая коррекция рисунка). Цена сейчас находится в узкой зоне, которые, как видно на истории, пробиваются достаточно легко. Отсюда приблизительно видны далёкие перспективы, без бинокля не разобрать, до 1.2330 и даже до 1.2145, но пока так далеко заглядывать не будем, ограничим взгляд ближайшими планами на 1.2870.

Опять же важны технические ограничения, наложенные на дневной график. Треугольник вниз не пробит. Это для моих намерений плохо. 1.3080 действительно сильный уровень, я его упоминаю настолько часто, что ему, бедняге, икается без передыху. Но, по моим сведениям из Консорциума, выловленным из мирового эфира посредством мухоморов, недолго ему осталось стоять столбом на пути рецессионно настроенных спекулянтов. Все ближайшие цели на графике есть.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Сделок на покупку не запланировано.

|

|

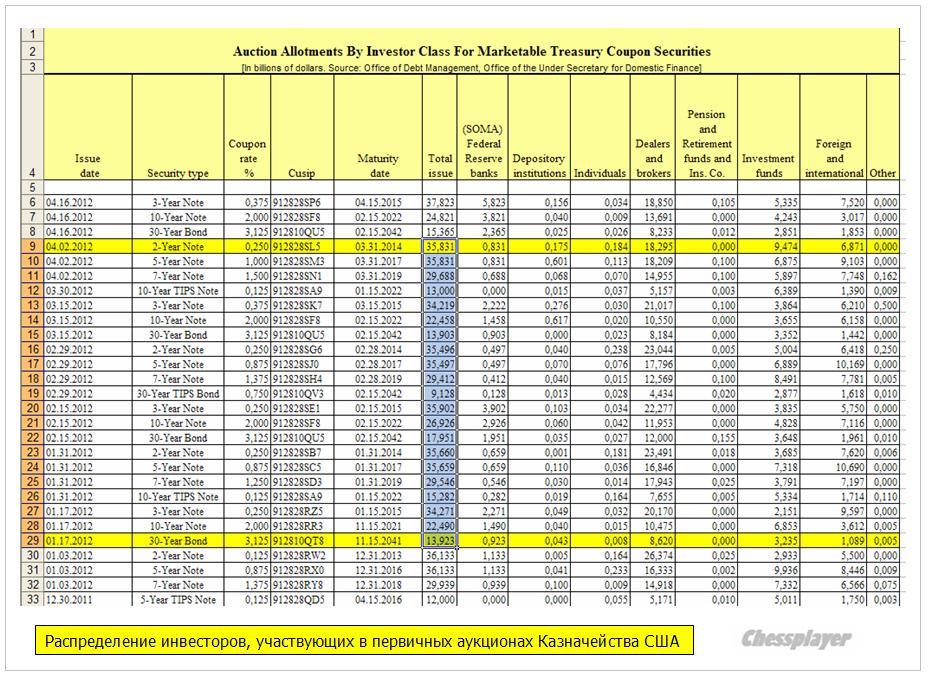

В настоящий момент дефицит американского бюджета составляет порядка 1,2-1,3 трлн. долларов. Это означает, что Казначейство США ежемесячно создает в среднем порядка 100 млрд. долларов нового долга. Вопрос: кто берет себе его на баланс – кто его покупает? Это важно для оценки перспектив US Treasuries НЕКОТОРАЯ АРИФМЕТИКА ПО ВЫПУСКУ АМЕРИКАНСКОГО ГОСДОЛГА Цифры взяты из результатов реального размещения американских казначейских бумаг в этом году: Bill Auctions – Data from October 2009-present Coupon Auctions – Data from October 2009-present

Данные за первый квартал: Векселя Dealers + Foreign + Investment funds + SOMA = 1001,7 + 111,1 + 199,6 +57,7 = 1431,7 млрд. долларов. Notes&bonds Dealers + Foreign + Investment funds + SOMA = 303,8 +121, 25, +107,4 +24 = 562,0 млрд. долларов. SOMA – это Федрезерв США. Фед тоже покупает на первичных аукционах: векселей и notes/bonds – примерно по 4% от выпуска. Таким образом, монетизация госдолга уже идет на этой стадии. Лично я об этом узнал недавно. И если векселя в течение года погашаются, то notes&bonds ложатся надолго на его баланс. Векселя выпускаются по отношению к нотам и бондам в пропорции 2,54/1. Общий выпуск за квартал составляет 1993 млрд. долларов. Покупки по месяцам распределены достаточно равномерно - по-видимому у покупателей есть определенные квоты, которых они придерживаются. Dealers – это более широкая группа участников рынка, чем просто первичные дилеры. Из общего выпуска в 2 трлн. долларов в квартал 300 с небольшим млрд. долларов – это новый долг, на который в финансовой системе должны быть найдены где-то денежные средства. При текущих «репрессивных» ставках доходности – по меткому выражению Билла Гросса – это не такая уж тривиальная задача. Рассмотрим, какие имеются варианты решения. ПОЧЕМУ РЫНКИ ЖДУТ РОСТА ДОХОДНОСТИ US TREASURIES В последнее время создание новой ликвидности идет в основном в Европе – в виде EURO-валюты. В результате двух аукционов LTRO, прошедших в декабре и феврале, было создано примерно 800 млрд. EURO новой ликвидности ( с учетом того, что 3-хлетние LTRO частично заменили действовавшие до того времени более краткосрочные LTRO). В настоящий момент эти деньги в силу ряда причин лежат мертвым грузом на депозитах ЕЦБ.

Это приносит банкам, которые взяли деньги в долг у ЕЦБ под 1% и затем разместили их на депозитах ЕЦБ под 0,25%, убыток в размере 0,75% годовых. Эмиссия EURO –валюты не оказывает такого инфляционного давления, как эмиссия USD-валюты, поскольку основная часть мировых расчетов осуществляется в долларах США. Об этом очень важном моменте не следует забывать. Другой важный момент - многие считают, что новый LTRO наступит раньше, чем QE3. Главная, наверно, причина нахождения столь огромной суммы на депозитах ЕЦБ состоит в рисках владения периферийным европейским долгом. Многие инвесторы после реструктуризации греческого долга боятся вкладывать деньги в испанский и итальянский долг, опасаясь повторения истории со списанием части госдолга (и правильно боятся). Покупая облигации в рамках SMP ЕЦБ оказывает рынкам периферийного госдолга медвежью услугу. Чем больше ЕЦБ покупает европейского периферийного госдолга, тем меньше желания инвесторы испытывают покупать облигации Испании и Италии. Поскольку в случае возможной реструктуризации госдолга этих стран они лишаться своих денег - ЕЦБ всегда будет кредитором более высокого ранга. Поэтому сейчас так много надежд связывают с запуском механизма EFSF-ESM. Так почему бы этим 800 млрд. EURO, которые лежат бесцельно на депозитах ЕЦБ, не отправится на обслуживание американского госдолга, который считается абсолютно безопасным? Этому мешает очень низкая доходность US Treasuries. Половина всего спектра американских долговых бумаг не может устроить европейских инвесторов ( см. на рисунке внизу).

Увеличение остатков на депозитах ЕЦБ в последние недели ( примерно на 20 млрд. долларов) свидетельствует о том, что кэрритрейд EURO-USD в расчете на рост USD практически отсутствует. 0.25% - столько ЕЦБ начисляет на депозиты, которые хранятся на его счетах. Поэтому все американские казначейские бумаги со сроками до 2-х лет являются заведомо неприемлемыми для европейских инвесторов с точки зрения доходности. У американского правительства есть два основных пути по обслуживанию все возрастающего госдолга. 1.Монетизировать долг самим. Невыгоды этого способа очевидны: помимо инфляции это разрушает доверие к доллару США. В год выборов – когда не возникло особой необходимости - шаги в этом направлении мне представляются маловероятными. 2. Создать более выгодные условия для инвесторов. Для этого нужно повысить доходность US Treasuries, хотя бы краткосрочной ее части – векселей и части купонных бумаг. И здесь, прежде всего, их целью могут быть те деньги, которые сейчас хранятся на депозитах ЕЦБ. Другого, эквивалентного по емкости источника денег, в настоящий момент не существует! БУДУЩЕЕ КРИВОЙ ДОХОДНОСТИ US TREASURIES Пять с половиной лет назад кривая доходности US Treasuries выглядела совсем по-другому. Она была гораздо более плоской, и краткосрочная часть располагалась гораздо выше. Вот какой она была:

На рисунке я нарисовал свое предположение – как может выглядеть кривая доходности через 1,5-2 года. Нынешняя форма кривой доходности имеет название – «крутая». Смысл названия понятен. Считается, что она способствует росту экономики. Это так. Но в гораздо большей степени она стимулирует рост инфляции в определенных активах. Такая кривая доходности – это «праздник жизни» для крупных банков, очень близко расположенных к кранику с ликвидностью. Но она не оказалась способна запустить кредитование в американской экономике, разрушает систему сбережений и убийственна для пенсионных фондов, которые не получают достаточных доходов, которые позволят в будущем им выполнить свои обязательства. С моей точки зрения подобная деформация кривой доходности является единственным разумным способом для США сохранить на длительный срок стабильность обслуживания государственного долга. Она, конечно, усложнит жизнь американским компаниям. Но, им уже было достаточно дано времени на выход из кризиса, приведение финансов в порядок и реорганизацию бизнеса. Повышение стоимости обслуживания госдолга даже на 1-1,5% некритично для американского бюджета. Гораздо опаснее, если вдруг по каким-то причинам возникнет бегство инвесторов их из US Treasuries. А при нынешних беспрецедентно низких уровнях доходностей такая перспектива существует постоянно. Введение в обращение FRN – облигаций с плавающей процентной ставкой в 2013 году станет шагом в этом направлении. ПОСЛЕДСТВИЯ РОСТА ДОХОДНОСТИ US TREASURIES Речь идет о длительном – минимум полгода-год процессе роста доходности. Первое, самое очевидное последствие – формирование продолжительного бычьего рынка на рынках акций и ряда других рискованных активов. Поэтому я не ожидаю существенной коррекции (больше 5-7%) не в мае, не в ближайшие месяцы. Даже отсутствие количественного смягчения не помешает росту фондовых активов. Второе последствие – длительный цикл ослабления доллара, которым будет сопровождаться повышение ставок доходности US Treasuries. Ослабление доллара в свою очередь будет позитивно для американской экономики и продолжит цикл ее восстановления. Запуск программы QE3 станет в такой ситуации бессмысленным и его придется отложить на какой-то срок. Повышение доходности US Treasuries повлечет за собой повышение доходности всего спектра «безопасных» активов: японских JGB, британских gilts, германских бундов. Поскольку рост доходности JGB разрушителен для японского бюджета, BOJ (Банк Японии) будет вынужден поднимать курс йены. Последнее последствие - это мое предположение. В нем я не уверен, но будет интересно проверить – подтвердится ли оно. В настоящий момент стереотипным является рост доллара при снижении доходности и росте цен на US Treasuries. Это есть условный рыночный рефлекс - «уход от риска». В случае роста ставок доходности и достижения приемлемого уровня для входа временно может возникнуть кэрритрейд ( покупка доллара) из других валют, где имеется избыточная ликвидность (EURO). При этом временно может наблюдаться эффект, когда ставки доходности будут расти одновременно с ростом курса доллара. Собственно этот процесс должен завершить фазу повышения доходности US Treasuries. Мне будет очень интересно проверить – будет ли наблюдаться этот феномен.

|

|

Звезды фондового рынка. Александр Герчик: история успеха. Инвестиционный бизнес в России развивается быстрыми темпами. Доступ к торгам мировых бирж открыт для всех желающих. За время становления фондовой культуры, в нашей стране появились свои герои, чей путь был тернист и сложен. Многие имена и компании у тебя на слуху. Тебе ведь всегда хотелось узнать, как эти люди добились успеха? Каков он путь трейдера и успешного инвестора? Свою историю успеха расскажет живая легенда рынка – Александр Герчик в вебинаре Инвесткафе «Звезды фондового рынка. Александр Герчик: история успеха» 10 мая 2012 г. в 17.00. Все, что ты так хотел знать: Как начать? Как преодолеть страхи? Какие преграды потребуется преодолеть? Сколько стоит успех? Ссылка для участия my.comdi.com/event/53425/

|

|

В покупке по стоп-лимит заявкам акции: нет фьючерсы: GDM2, GMM2, GZM2, EDM2, LKM2, RNM2, SRM2, VBM2 В продаже по стоп-лимит заявкам акции: нет фьючерсы: EuM2, SiM2 Вне рынка акции: ВТБ ао, ГАЗПРОМ ао, ИнтерРАОао, ГМКНорНик, НЛМК ао, Новатэк ао, ЛУКОЙЛ, ПолюсЗолото, Роснефть, Ростел-ао, РусГидро, Сбербанк, Сбербанк-п, СевСт-ао, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: RIM2

|

|

По состоянию на 4 мая 2012 значение фундаментального индекса ММВБ составило 2631 при значении фактического 1391. Отклонение около 90%. Индекс Арсагеры демонстрирует величину отклонения фундаментальной (расчетной) капитализации индекса ММВБ от его фактического значения. Последний раз аналогичное отклонение наблюдалось осенью 2008 года когда индекс ММВБ находился на уровне 600 пунктов, а его фундаментально обоснованное значение на уровне 1150-1200. В отдельные (черные) дни 2008 года, а точнее 20.10.2008 и 17.11.2008 отклонение достигало 125-130% при фактическом значении индекса ММВБ на уровне 513-516. Примечательно, что предыдущий локальный максимум индекса Арсагеры (132%) был 17.11.2003. Тогда индекс ММВБ был на уровне 455, а его расчетное фундаментальное значение на уровне 1058. Тогда снижение рынка было связано с ситуацией вокруг ЮКОСА.

|

|

Боковое движение окончилось (премаркет на 05.05.2012) Вчера российские рынки продемонстрировали, что такое ударный день на медвежьем рынке. Пробив отметку 150 тысяч по фьючерсу на индекс, мы пролетели почти 5% без существенных откатов, если не считать снятия внутридневных стопов после статистики в 16:30. Конечно, мало кто ждал такого обвального падения, но технический сигнал поступил еще 2 мая, когда ложный пробой вверх окончился массовыми распродажами. Говорить о новых уровнях сегодня не актуально. В субботу на рынке вряд ли произойдет что-то значительное. В рамках низкой волатильности, возможно, рынок ближе к вечеру утянут вниз. Уж очень сильный импульс мы получили вчера. Статистики сегодня нет. Торгуем в одиночестве, мировые площадки закрыты.  Внутри дня видна линия тренда, о других уровнях пока говорить сложно. График все больше напоминает данные по волатильности на медвежьем рынке. Бычий тренд развивается иначе. Дневной график базового актива выглядит устрашающе. На недельном графике все еще страшнее, впрочем, как мы знаем, часто бывает так, что позитив приходит в тот момент, когда его никто не ждет. | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 13038.27 | -1,27% | | S&P 500 (США) | 1369.1 | -1,61% | | CAC40 (Франция) | 3161.97 | -1,9% | | DAX (Германия) | 6561.47 | -1,99% | | FTSE100(Великобритания) | 5655.06 | -1,93% | | Nikkei 225 (Япония) | 9380.25 | +0,31% | | Shanghai Composite(Китай) | 2452.34 | +0,5% | | Bovespa (Бразилия) | 60820.93 | -2,07% | | ММВБ | 1391.14 | -3,57% | | РТС | 1499.02 | -3,92% | | | | | | Нефть Brent | 113,2 | -2,48% | | Золото | 1642 | 0% | | EUR/USD | 1,3089 | -0,48% | | USD/RUB | 29,77 | +0,07% | | EUR/RUB | 38,915 | 0% | | S&P500 Fut | 1362,5 | -1,69% |

|

|

|

|