|

|

|

ВЬЮ РЫНКА ОТ ЧЕССПЛЕЙЕРА 12 июля 2012 ГОДА. Вчерашние минутки ФОМС оказались чрезвычайно содержательными. Они показали: 1.Серьезное разделение мнений внутри Комитета, состоящего почти из одних голубей (сторонников смягчения монетарной политики) 2.Определенные изменения в мнениях членов ФОМС Но, самое важное, на мой взгляд – ПОЯВЛЕНИЕ НОВЫХ МОТИВОВ ДЕЙСТВИЙ, КОТОРЫХ НЕ БЫЛО РАНЬШЕ. Кратко тезисы Минуток ФОМС - Несколько членов ФОМС заявили, что, возможно, необходимо увеличить стимулирование

- Несколько членов ФОМС заявили, что Федрезерву необходимо исследовать новые средства смягчения монетарной политики

- Члены ФОМС ожидают продолжения умеренного роста в ближайшие месяцы

- Члена ФОМС согласны относительно готовности предпринять дальнейшие действия в случае ухудшения ситуации

- ФОМС видит «необычайно высокую» неопределенность в отношении безработицы и роста экономики

Те, кто хотел продолжения количественного смягчения, его получили на том же заседании – в виде расширения программы «Твист». Фед подчеркнул готовность предпринять меры в случае необходимости. Как я уже не раз писал, когда индекс S&P500 находится выше 1300 пунктов – очевидно, что такой необходимости нет. Появился новый мотив, на который я хотел бы обратить внимание: Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy. В переводе: Некоторые члены Комитета указали на риск, который может иметь продолжение покупок долгосрочных US Treasuries. В определенный момент это может привести к ухудшению функциональности рынка американских казначейских облигаций, что может привести к крушению намеченных от монетарной политики результатов. Эта фраза имеет чрезвычайно важное значение для рынков. И это как раз то, о чем я писал несколько месяцев назад. КОГДА ХОРОШЕГО СТАНОВИТСЯ СЛИШКОМ МНОГО – ЭТО СТАНОВИТСЯ ПЛОХО... ПУЗЫРЬ НА РЫНКЕ US TREASURIES НАЧАЛ ВОЛНОВАТЬ МОНЕТАРНЫЕ ВЛАСТИ США Речь идет не только о «японизации» экономики США – дефляционных последствиях, к которым приводит политика низких процентных ставок и постоянная накачка новыми деньгами монетарной системы. В результате, Банк Японии вынужден постоянно следить за курсом JPY и фактически ее укреплять ( вопреки распространненому обратному мнению) Речь идет о том, что если по какой-то причине вдруг начнется рост доходности защитных инструментов, главным сегментом которого в мировом масштабе является рынок US Treasuries ( японский рынок долга на 93% является внутренним рынком), то этот процесс может оказаться подобным взрыву. И это может очень серьезно подорвать статус доллара как мировой резервной валюты. Пока продолжается европейский долговой кризис и третий крупный сегмент долгового рынка является в высшей степени фракционным и «непригодным» для «безопасного» размещения крупного капитала, US Treasuries остаются фактически единственной защитной гаванью для крупного капитала. Хотя, как я уже писал, ответ вопрос является неоднозначным: что рискованнее – итальянские векселя со сроком погашения 1 год и доходностью 2,7% или 30-летние US Treasuries, имеющие ту же доходность. Комментарий относительно угрозы дисфункциональности рынка US Treasuries свидетельствует о том, что в ФОМС прекрасно осознают тот факт, что пузырь на рынке казначейских облигаций близок к критическому уровню. Даже несмотря на то, что это состояние может продолжаться очень долго. А это угроза не только рынку госдолга, но и всей мировой денежной системе. Вчерашнее закрытие TLT (ETF-фонд, инвестирующий в казначейские бумаги США сроком >20 лет) показывает, что трейдеры на американском рынке облигаций увидели этот сигнал.

Минуткам ФОМС предшествовало центральное событие на рынке американских казначейских бумаг – размещение 10-летних US notes (его результаты вышли за час до минуток). РАЗМЕЩЕНИЕ ДЕСЯТИЛЕТОК Вчерашнее размещение основного бенчмаркера US Treasuries – 10-летних US notes было совершенно беспрецедентным во многих отношениях. Ставка размещения – 1,459% - рекорд Bid/Cover ( спрос к покрытию) – 3,61 – второй рекорд за все время. Выше было только в апреле 2010 года –3,72 - в самый разгар первой волны европейского долгового кризиса. Это уже о многом говорит. Заметим, что доходность 10-year US Treasuries в то время составляла 3,8%, а не 1,459! Первичные дилеры забрали всего 14% - рекорд за последние годы. Тоже о многом говорит. Таким образом, вчерашний аукцион очень убедительно продемонстрировал, что пузырь в долгосрочных US Treasuries уже близко подошел к критическому уровню. Другие подробности можно найти здесь: Чиновникам ФОМС есть о чем беспокоиться... НЕКОТОРЫЕ, ТАК СКАЗАТЬ, ЭКСПРЕСС-ВЫВОДЫ. Разумеется это мое скромное мнение 1. Маловероятно, что это развернет текущий тренд в USD. Но замедлит его продвижение – это точно. Так же как и в US Treasuries – но это уже отдельный разговор . 2.Значение доходности 1,5% по 10-year – тот уровень, на котором можно покупать риск. Первичные дилеры, которые постоянно «на проводе» с Федом, на этих уровнях трежеря точно покупать не будут ни при каких обстоятельствах. Уже это позитивно для риска 3.Нисходящий тренд в EURO, несмотря на избыток ликвидности, снижение ставки по депозитам и т.д. и т.п. (масс разных негативных факторов) долго не протянет. Продолжительный нисходящий тренд в EURO/USD позитивно сказывается на экономике еврозоны. EURO-активы – единственный емкий сегмент вложения свободных денег. 4. Это не означает, что S&P500 в ближайшие недели не продолжит движения вниз. Скорее всего – продолжит. Потому что, американские акции стоят дорого и для нормальной QE3 нужно быть ниже. 5.Европейские фондовые рынки в ближайшие месяцы будут выглядеть лучше американского, где цены в USD На следующем рисунке показано изменение соотношений европейских индексов DAX, CAC40, MIB, IBEX к американскому индексу S%P500 – потери этих индексов относительно S&P500 за последний год. MIB, IBEX, CAC40 достаточно много потеряли за прошедший год относительно S&P500 и первые два явно рисуют дно.

DAX Sentiment Опрос Deutsche Boerse, проведенный вчера, к удивлению показывает рост бычьих настроений среди немецких инвесторов. Опрос проводится среди адекватных инвесторов, поэтому его не надо рассматривать от противного.

|

|

18 июля истекает срок, когда можно успеть разместить свою стратегию на конкурсе Алгоритмус 2012. Уже сейчас к лидерам конкурса подключаются клиенты, готовые следовать торговым сигналам и оплачивать эти услуги. Лидеры конкурса, показавшие успешность своих стратегий, получат дополнительных клиентов и сумеют заработать дополнительные средства на своих стратегиях. Добавьте вашу стратегию в конкурс и получите дополнительных клиентов, дополнительный доход, признание и славу! Один раз настроив техническую интеграцию с вашим программным обеспечением, вы сможете транслировать сигналы без дополнительных усилий с вашей стороны - просто в процессе привычной деятельности. Добавить стратегию можно на сайте mfd.ru в разделе для управляющих - http://mfd.ru/tradingsignals/manager/profile/ Там же доступна и инструкция по вариантам технического подключения. Не забудьте указать, что ваша стратегия будет участвовать в конкурсе!

|

|

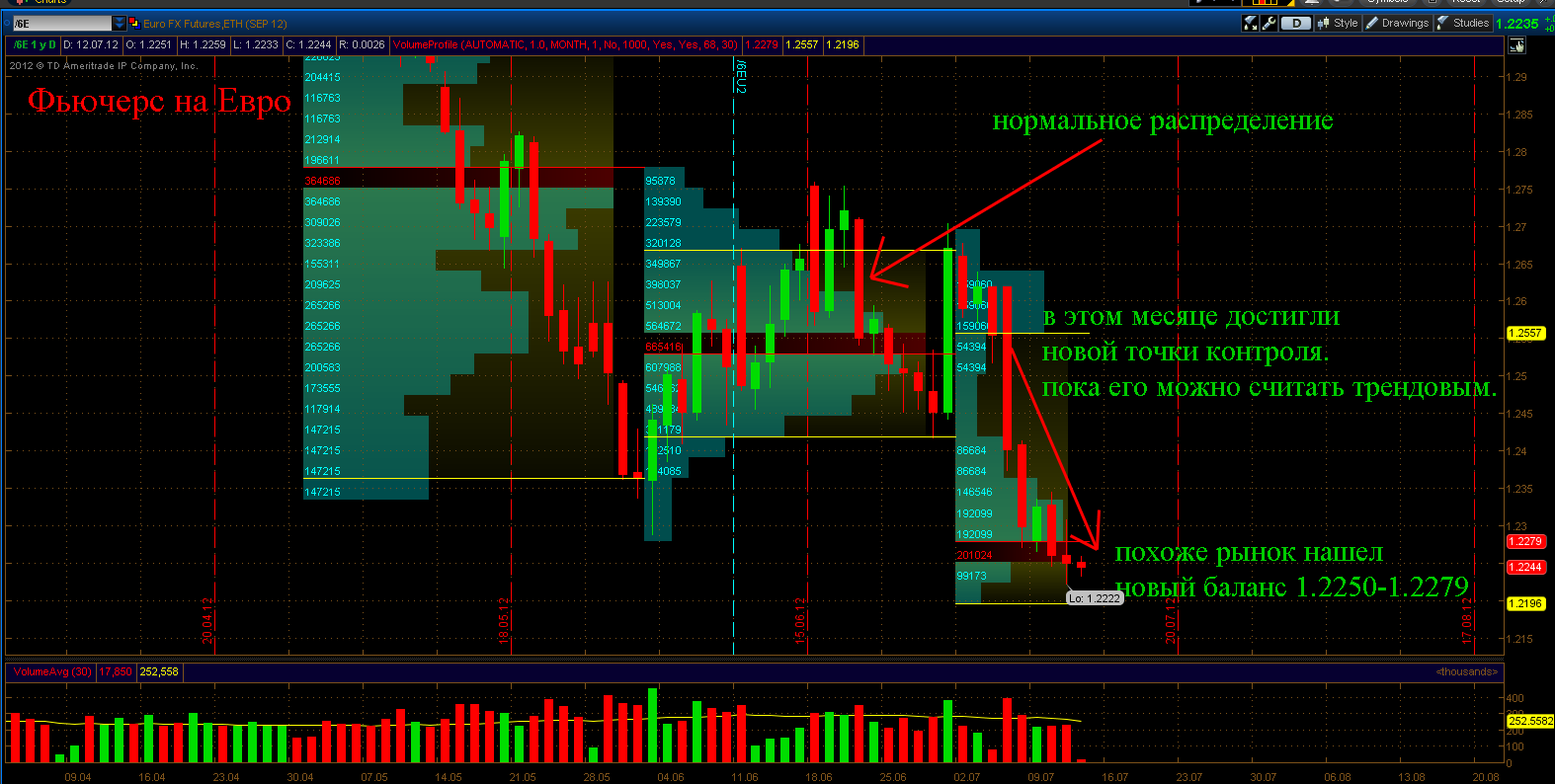

Давайте посмотрим на фьючерс Евро в масштабах этого лета. Похоже ангела Меркель добилась своего, валюта резко подешевела и теперь немецкие товары и услуги более конкурентоспособны. А что самое инетересное — так это то что инвесторы похоже приняли новую цену валюты. Рынок Евро в июле нашел новый баланс и сейчас активно там торгуется. На графике ниже это можно увидеть.

|

|

12.07.2012. Банк Японии не изменил ставки. Фундаментальный анализ Банк Японии сохранил ставку на уровне 0,0% - 0,1%, отметив в сопроводительном документе, что японская экономика начала стабильно восстанавливаться в умеренном темпе. Банк Японии сообщил, что он удваивает сроки и изменяет структуру своей действующей программы количественного смягчения. Теперь он будет проводить шестимесячные операции по скупке активов вместо трехмесячных, в большей мере ориентируясь на краткосрочные бумаги. Банк Японии снизил свой прогноз по корневой инфляции на 2012/2013 финансовый год до 0,2%, оставив неизменным прогноз на 2013/2014 год на уровне 0,7%. Валютная пара Доллар/Йена , которая начала резкий рост вчера, видимо, в ожидании хороших новостей от Банка Японии, после объявления решения так же резко рухнула вниз, но пока остается выше вчерашних минимумов на уровне 79,13. Председатель Банка Японии Сиракава обещал устроить пресс-конференцию, возможно, она что-то прояснит, и укажет Йене направление движения. Драйвером утреннего рынка неожиданно стали данные по безработице и рынку труда в Австралии. Данные по количеству новых рабочих мест оказались хуже ожиданий и значительно ниже предыдущего месяца. В ответ австралийский доллар рухнул против доллара США и других валют, и продолжает снижаться. Надо сказать, что это, скорее всего, еще не предел снижения, поскольку участники рынка, связанные с товарными валютами, находятся в ожидании завтрашней китайской макроэкономической статистики. Конечно, китайские данные теперь важны не только для них, но и для всего мира, т.к., именно замедления экономики Китая вызывает наибольшее беспокойство у всех. В пятницу будут опубликованы показатели ВВП Китая за 2 квартал, объемов экономического роста в июне, а также данные по розничным продажам за июнь. Настрой участников рынка в отношении всех этих данных негативный, все ждут снижения показателей, что будет означать, что и в Китае все тормозится, и это будет очередной удар по темпам восстановления во всем мире. Для рынков это означает очередное крушение надежд на рост рисковых активов, хотя, есть ощущение, что участники рынка в тайне надеются получить позитивный сюрприз со стороны китайских данных. Вчерашняя публикация протокола заседания FOMC казалась весьма важной в том плане, что этот протокол может пролить свет на то, какие действия собирается осуществить ФРС в попытках восстановить экономический рост в США. Основное, чего ждали все участники рынков, будет ли протокол содержать указания, или намеки на объем и сроки возможного запуска новой программы количественного ослабления. Дипломатические качества членов Комитета по операциям на открытом рынке ФРС США оказались на высоте. Они приняли решение оставить денежно-кредитную политику без изменений до следующего заседания, при этом они указали на возможность совершения ряда действий в том случае, если темпы экономического восстановления будут хуже прогнозов. По мнению членов Комитета, восстановление экономики в данное время происходит умеренными темпами, но ряд экономических показателей, вышедших в последнее время, говорит о том, что темпы восстановления являются слишком низкими. Большинство членов FOMC, оценивая весь комплекс поступающей информации, согласились с тем, что рост совокупного спроса, производства и занятости в течение ближайших кварталов будет более медленным по сравнению с апрельскими прогнозами. Некоторые члены Комитета высказали мнение о том, что следуют уже сейчас предпринять дополнительные меры по стимулированию экономики, чтобы повысить темпы роста занятости, поскольку инфляция находится в пределах целевых уровней ФРС, и не вызывает опасений. Другие члены Комитета высказали мнение, что дополнительные стимулирующие меры следует предпринимать, если ситуация в экономике еще более ухудшится. Другими словами, на основании публикации этого протокола FOMC, вопрос о новом раунде количественного ослабления остается открытым. Протокол лишь подтвердил то, что ранее говорил Бернанке – ФРС сделает все, что будет в его силах, но в зависимости от того, как будет складываться ситуация, в том числе, и QE3. Да, в рядах членов Комитета имеются разногласия, но расклад таков, что сейчас нельзя однозначно сказать, но на следующем заседании надо вводить QE3. Спрос на рисковые активы в результате снова упал, рынки акций, Евро, Фунт и товарные валюты пошли вниз, а Доллар США и японская Йена укрепились. В сегодняшнем календаре драйвером еще могут послужить американские данные по количеству первичных заявок на получение пособий по безработице, но только, если они будут значительно отличаться от своих прогнозов, а завтра, повторим, - основным драйвером может стать пакет китайской экономической статистики. И общий настрой таков, что стоит ожидать очередного сокращения «аппетита к риску» и снижения всех рисковых активов против роста Доллара США и, возможно, Йены. Аналитика компании My Trade Markets При повторном использовании материалов, взятых с сайта компании My Trade Markets ссылка на первоисточник (www.mytrademarkets.com) обязательна!

|

|

В покупке по стоп-лимит заявкам акции: ВТБ ао, ГАЗПРОМ ао, ГМКНорНик, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, Роснефть, Ростел-ао, СевСт-ао, Сургнфгз-п, Сургнфгз фьючерсы: EDU2, GDU2, SiU2, RIU2, GZU2, LKU2, RNU2, VBU2 В продаже по стоп-лимит заявкам акции: ПолюсЗолото, Сбербанк, Уркалий-ао, ФСК ЕЭС, ХолМРСК ао фьючерсы: EDU2, GDU2, SiU2, RIU2, GZU2, GMU2, SRU2, VBU2 Вне рынка акции: РусГидро, Сбербанк-п, Татнфт 3ао фьючерсы: EuU2

|

|

Опубликовано в РБК Daily www.rbcdaily.ru/tek/opinion/562949984286480 Глава «Газпрома» Алексей Миллер, отчитываясь на собрании акционеров, отметил, что компания второй год подряд является мировым лидером по размеру чистой прибыли. Готовится к запуску Бованенковсое месторождение, общий объем добычи на котором, как ожидается, будет превышать объем добычи сланцевого газа в США. Словом положительных новостей немало. Между тем, котировки компании в посткризисный период не радуют инвесторов, отставая от фондовых индексов. Инвестсообщество, еще недавно единодушно превозносившее «Газпром» как беспроигрышный вариант, отвернулось от компании и теперь столь же единодушно пиарит НОВАТЭК — шустрого младшего брата, имеющего административный ресурс (можно подумать, что его нет у «Газпрома»). Действительно, в последнее время стало модным ругать «Газпром». Дескать, компания явно злоупотребляет капвложениями, зарывая их в землю не только в переносном, но и буквальном смысле слова; платит маленькие дивиденды, проводит крайне жесткую ценовую политику в Европе – основном экспортном рынке. А раз так, то капвложения – это потерянные деньги для акционеров, значит, их надо вычитать из чистой прибыли для целей оценки. Резюмируя эту логическую цепочку, никакой недооценки компании нет и в помине. НОВАТЭК всяко лучше: и дивиденды платит, и прибыль растет, и уровень корпоративного управления выше. Чем не новый фаворит в газовой сфере для инвесторов? Между тем, когда начинаешь задумываться о вышеизложенных аргументах, все начинает выглядеть не так однозначно. Дивиденды «Газпрома» выросли в отчетном году более чем в два раза, доля дивидендных выплат также возросла. Исходя из прогнозов чистой прибыли, будущие дивиденды будут сопоставимы с текущими. В случае же введения требования о выплате 25% от консолидированной чистой прибыли группы они вырастут еще. Попутно заметим, что дивидендная доходность акций «Газпрома» составила 5%, что существенно больше, чем у НОВАТЭКа. Большие капвложения? Но если разобраться, то эти средства представляют собой часть нераспределенной прибыли и оседают в собственном капитале компании. Иными словами, деньги не пропадают, они остаются в акционерном обществе и работают со ставкой доходности, равной рентабельности собственного капитала. Которая, к слову сказать, у «Газпрома» последние годы находится в диапазоне 15-20% — очень приличный уровень, если вспомнить, что уровень базовых ставок в экономике 7-8%. Для крупной компании, поддерживающей стабильный ROE в 2-3 раза выше уровня базовых ставок в экономике, это – весьма неплохой результат. Жесткая ценовая политика? Но, в конце концов, об успешности работы в итоге судят не по объему проданного газа, а по финансовым показателям от его реализации – выручке и чистой прибыли. Что толку самим сбивать цены и те самым рушить механизм долгосрочного определения цен на газ, служивший верой и правдой со времен строительства первых экспортных газопроводов из СССР в Европу? Да еще вдобавок соглашаться с привязкой контрактных цен к спотовым ценам, определяемым на недостаточно ликвидном рынке и бурно реагирующим на любые серьезные погодные изменения? Со временем механизм ценообразования может трансформироваться, но произойти должно это постепенно, с учетом интересов как потребителей, так и производителей. Отдельного разговора заслуживает возможная конкуренция со стороны новых источников газа, прежде всего, сланцевого. Сейчас до конца трудно оценить, насколько в ближайшие годы сланцевый газ сможет составить серьезную конкуренцию природному газу. Судить можно по фактическим результатам. А результат – серьезное место этот газ пока занял только в экономике США, что стало скорее стечением обстоятельств. Гораздо больше можно насчитать неудач в попытках его добычи, прежде всего, в Европе. Ряд стран вообще запретили его добычу, ибо экологические угрозы, связанные с его излечением при нынешнем уровне развития технологий, оказались очень велики. Не правда ли, чем-то напоминает ситуацию с биотопливом? Когда-то казалось, что еще немного, и замена нефти будет найдена. Казалось до тех пор, пока не получилось, что для выращивания сырья для производства топлива потребуется множество земли. Земли, которая кормит людей, и изъятие которой спровоцирует голод. Не говоря уже о том, что при нынешних технологиях и ценах добыча сланцевого газа – процесс убыточный. И если верно, что истинные затраты составляют порядка 200-250 дол. за 1 тыс. кубометров, то эти цифры не сильно отличаются от добычи традиционного газа. Осознание этого факта уже начинает сказываться на поведении многих игроков газового рынка. Китай, у которого, казалось бы, есть все для начала масштабного освоения сланцевых запасов, контрактует почти весь газ из Средней Азии и ведет упорные переговоры с Россией о строительстве газопровода. Европа, которая прессингует «Газпром» по ценам и одновременно лихорадочно ищет обходные пути транспортировки газа из Азербайджана и Средней Азии. Кстати, шансы на поставки серьезных объемов из этих регионов и строительство масштабных газопроводных путей также снижаются на глазах. Думается, что «Газпром» мог бы «помочь» понять определенные моменты своим традиционным партнерам, серьезно взявшись за географическую диверсификацию своих поставок, прежде всего, за счет освоения Восточно-Азиатского региона. И подтверждение о подобных шагах мы уже получаем от менеджмента компании. Попутно отметим два момента. Во-первых, при всей своей важности европейский рынок – далеко не самый крупный для «Газпрома». Почему-то многие забывают о внутреннем рынке газа, который по масштабам крупнее. Да, сейчас цены на нем существенно ниже европейских, но взятый властями курс на равнодоходность поставок, пусть и не в ближайшие годы, обеспечит «Газпрому» устойчивый спрос по все возрастающим ценам. Во-вторых, «Газпром» – это не только газ: выручка от продажи газа составляет примерно 2/3 от консолидированной выручки группы. У компании есть сильный нефтедобывающий дивизион в лице «Газпром нефти», показывающей очень хорошую динамику в части роста добычи нефти и газа; энергетический дивизион, хотя и не отличающийся большой рентабельностью, но в кризисные годы обеспечивший стабильность финансовых потоков компании. Иными словами, внешней среде пора воспринимать «Газпром» не как локальную газовую компанию, а как глобальный энергетический холдинг, аналогов которому в мире нет. Совершенно очевидно, что инвестиции в акции такой компании имеют свою специфику. Не все проекты будут абсолютно безупречны с точки зрения краткосрочной эффективности. Но, с другой стороны, пределов для роста масштабов бизнеса такой компании практически нет, а, значит, и финансовые показатели «Газпрома» будут оставаться на достаточно высоком уровне. Мы видим, что за последние годы даже с учетом кризиса чистая прибыль «Газпрома» вышла на новый порядок: если раньше она колебалась в районе 500-600 млрд руб., то сейчас – выше 1 трлн рублей. И думается, что это не предел. Наконец, есть основания полагать, что корпоративное управление в компании будет постепенно улучшаться. Строго говоря, и сейчас оно далеко не самое плохое: исследование качества корпоративного управления российских эмитентов, проводимое нашей компанией, показывает, что хотя до лидеров (среди которых, кстати, есть НОВАТЭК) по этому показателю «Газпром» пока не дотягивает, но и большой пропасти тоже нет. Практически всю информацию, необходимую для прогнозирования финансовых показателей, можно получить; к недостаткам, пожалуй, отнесем периодически проводимые «странные» сделки с активами, упущенная выгода от которых, однако, не слишком заметна в общих показателях группы; слабое присутствие представителей миноритарных акционеров в совете директоров. Есть над чем работать, но, повторюсь, это вполне поправимо и не объясняет более чем четырехкратной разницей в оценке по соотношению капитализации к чистой прибыли «Газпрома» и ближайшего аналога –НОВАТЭКа. Для этого нужно верить, что чистая прибыль НОВАТЭКа будет в ближайшие годы кратно расти, а «Газпрома» – кратно падать. О степени реалистичности такого сценария каждый может судить сам. Артем Абалов, УК «Арсагера»

|

|

Российский рынок сегодня 12 июля 2012 года ПРОГНОЗ ОТ ЧЕССПЛЕЙЕРА Вчерашние минутки ФОМС оказались чрезвычайно содержательными. Они показали: 1.Серьезное разделение мнений внутри Комитета, состоящего почти из одних голубей 2.Определенные изменения в мнениях членов ФОМС Но самое важное, на мой взгляд – НЕОЖИДАННОЕ ПОЯВЛЕНИЕ НОВЫХ МОТИВОВ ДЕЙСТВИЙ, КОТОРЫХ НЕ БЫЛО РАНЬШЕ. Вот эти мотивы: Some members noted the risk that continued purchases of longer-term Treasury securities could, at some point, lead to deterioration in the functioning of the Treasury securities market that could undermine the intended effects of the policy. Эта фраза имеет чрезвычайно важное значение для рынков. И это как раз то, о чем я писал несколько месяцев назад. ПУЗЫРЬ НА РЫНКЕ US TREASURIES НАЧАЛ ВОЛНОВАТЬ МОНЕТАРНЫЕ ВЛАСТИ США. Продолжение во вью рынка ......................................................................................... ПРОГНОЗ ОТ ВАНУТЫ С QUOTEFORUM.RU В ОТПУСКЕ ....................................................................................................................................... ПРОГНОЗ ОТ АЛЕКСАНДРА ПОТАВИНА С ITINVEST.RU В четверг торги на нашем рынке акций откроются в нейтральной зоне. Небольшой позитив от нейтрального закрытия торгов в Штатах и от подъема цен на нефть (Brent $100,2/барр) сегодня утром нивелируется снижением фондовых индексов в Азии (MSCIAsia-1,8%), что утянуло вниз американские фьючерсы (S&P-0,3%). Несмотря на то, что вчера вечером пара EUR/USDопустилась до нового двухлетнего минимума, цены на нефть марки Brentподняться на фоне неожиданного снижения коммерческих запасов нефти в США (-4,7 млн. барр.). Все эти факторы не дают однозначного ответа на вопрос по поводу динамики нашего рынка сегодня днем. Вчера индекс ММВБ получил поддержку на уровне 1395 п. и формально он пока остается в растущем тренде, но с учетом того, что последние два дня мы торговались слабее наших европейских коллег по цеху, наша дальнейшая устойчивость – под большим вопросом. Фьючерс РТС сейчас застрял в сужающемся треугольнике с границами 135500 сверху и 133500 п. снизу. Уход ниже означает продолжение снижения до 131000 п. В попытке раскачать экономическую активность в стране Центральный Банк Бразилии вчера сократил процентную ставку с 8,5% до нового минимума 8,0%. Сегодня Банк Кореи также понизил ставку с 3,25% до 3,00%, поскольку рост экономики Южной Кореи не оправдывает ожиданий. Это первое понижение ставки за 3 с лишним года. В связи с тем, что недавно аналогичные меры мы видели со стороны Китая, инвесторы сейчас с тревогой ждут завтрашней макроэкономической статистики из Поднебесной по росту ВВП за 2 квартал, объемам промышленного производства в июне, а также данных по розничным продажам. Не осознав реальный масштаб и темпы охлаждения одной из крупнейших экономик мира, крупные инвесторы предпочтут занять на фондовых рынках выжидательную позицию. Сегодня в 13-00 в еврозоне выходят данные по объемам промышленного производства за май. В это же время итальянский Минфин проведет аукцион по продаже 12-месячных облигаций на сумму 7,5 млрд евро. В 16-30 в США будут опубликованы данные по числу обращений за пособием по безработице, а также данные по ценам на экспорт и импорт за июнь.

|

|

На часовике образовался нисходящий треугольник с поддержкой 133500. Глобально мы все еще в восходящем канале, нижняя граница которого уже приближается к отметке 131000.  Открытие негативное с узким диапазоном. Треугольник до предела сузился, сегодня последует выход. Сопротивления 137 и 140 тысяч пунктов. Поддержка 133500 и 130500.  Удаленный часовой график фьючерса РТС. Сейчас актуален диапазон 133500-137000.

Основные макроэкономические новости на сегодня: | 11:00 | Япония | Пресс-конференция Банка Японии / BOJ Press Conference | | 12:00 | Китай | Объем займов в юанях / New Yuan Loans | | 13:00 | Еврозона | Изменение объема промышленного производства / Industrial Production | | 16:30 | США | Число первичных обращений за пособием по безработице / Unemployment Claims | | Мировые индексы | Значение | Изменение к открытию | | Dow Jones (США) | 12604.53 | -0,38% | | S&P 500 (США) | 1341.45 | 0% | | CAC40 (Франция) | 3157.25 | -0,57% | | DAX (Германия) | 6453.85 | +0,24% | | FTSE100 (Великобритания) | 5664.48 | +0,01% | | Nikkei 225 (Япония) | 8784.95 | -0,75% | | Shanghai Composite (Китай) | 2169.35 | -0,28% | | Bovespa (Бразилия) | 53569.14 | -0,25% | | ASX (Австралия) | 4112.5 | -0,54% | | Hang Seng (Гонконг) | 19094.77 | -1,67% | | Sensex (Индия) | 17489.14 | 0% | | ММВБ | 1405.15 | -1,23% | | РТС | 1355.95 | -0,51% | | | | | | Нефть Brent | 99,56 | -0,13% | | Золото | 1571,86 | -0,3% | | EUR/USD | 1,2242 | +0,01% | | USD/RUB | 32,701 | -0,02% | | EUR/RUB | 39,947 | -0,17% | | S&P500 Fut | 1335,4 | -0,07% |

|

|

Прочитал "минутки" FOMC. "Все участники, кроме одного согласились, что было бы целесообразно продолжить до конца этого года программу Комитета по продлению среднего срока погашения ценных бумаг, в частности, они договорились продолжить покупки казначейских ценных бумаг с оставшимся сроком погашения от 6 до 30 лет, это составит при нынешних темпах ежемесячный прирост около $ 44 млрд в месяц. Также предполагается продолжить продажи или погашения равного количества казначейских ценных бумаг с оставшимся сроком погашения около 3 лет или меньше. Эти шаги увеличат баланс ФРС в долгосрочных казначейских ценных бумагах примерно на $ 267 млрд. и сокращение баланса в краткосрочных казначейских ценных бумагах на ту же сумму". Прочитал "минутки" FOMC. "Все участники, кроме одного согласились, что было бы целесообразно продолжить до конца этого года программу Комитета по продлению среднего срока погашения ценных бумаг, в частности, они договорились продолжить покупки казначейских ценных бумаг с оставшимся сроком погашения от 6 до 30 лет, это составит при нынешних темпах ежемесячный прирост около $ 44 млрд в месяц. Также предполагается продолжить продажи или погашения равного количества казначейских ценных бумаг с оставшимся сроком погашения около 3 лет или меньше. Эти шаги увеличат баланс ФРС в долгосрочных казначейских ценных бумагах примерно на $ 267 млрд. и сокращение баланса в краткосрочных казначейских ценных бумагах на ту же сумму".

То есть Твист продолжится как минимум до конца года. Инфляция стабильна, а ставки предполагается держать на низком уровне до конца 2014 года. Обсудили доходы домохозяйств, слабость рынка труда, строительства и в очередной раз пожурили Европу за риски, которые несёт в экономику США долговой кризис. Ничего про QE, кроме старых намёков на то, что за ситуацией в экономике следят и не дадут ей выйти из под контроля. Примут меры, короче. Проскочили слухи о том, что сегодня Банк Японии скупал доллар за йену. На валютном рынке по тем же слухам, появился единовременный спрос со стороны одного из участников на доллар, спрос это почему-то приписали БоДжу, хотя официальных подтверждений о проведении интервенции от Банка не было. В Европе нестабильность никуда не делась. Сегодня Рахой, выступая перед парламентом Испании, заявил, что "Испанская экономика находится в подвешенном состоянии". Придётся ужесточить налоговую политику и пройтись по госаппарату поганой метлой. Все перечисленные меры, как я понимаю, направлены на сокращение бюджета, но экономике эти действия не то, что не помогут, экономика от таких мер и пострадать может. Все потуги Рахоя направлены только на то, чтобы соблюсти требования Еврокомиссии к странам, которым необходима помощь. И помощь, возможно, придёт. Но в Испании на улицах уже начинают бунтовать. Я стал редко упоминать Китай в своих обзорах. Обращу внимание на то, что в пятницу выйдет экономическая статистика за второй квартал. Последние данные из Поднебесной показывают явное снижение темпов роста. Не думаю, что пятница покажет улучшения. А это, как бы странно ни звучало, увеличивает риски для мировой экономики. Напомню, что китайская промышленность является одним из крупнейших потребителей нефти, сырья, металлов, так что для поставщиков в Китай наступят непростые времена. Я, конечно, не финансовый институт и не исследовательская организация и не могу с большой точностью давать прогнозы, особенно среднесрочные. Но торговать-то надо, поэтому пытаюсь мыслить и выдвигать предположения. У меня создаётся впечатление, что рынки ещё просто не поняли, что кормушки закрыты, кризис не закончился и развивается, а посему уход от рисков будет продолжаться. Свидетельств угасания мировой экономики много. Второй квартал в штатах, по мнению членов FOMC, был плохим. Мягкая посадка Китая может превратиться в гигантский слалом. Европа под гнётом долгового кризиса и снижение производства во всех отраслях налицо. Развивающиеся страны тоже показывают явное снижение, об этом свидетельствуют данные, публикуемые Мировым Банком и многими институтами. По торговле. Честно скажу, что продавать евро уже как-то не с руки. Бытует мнение, что где-то рядом дно. Но я прошёл в торговле и предкризисное состояние рынков и падения и взлёты самого кризиса. Поэтому мне достаточно просто сделать самое обычное предположение: в том месте, где многие говорят о развороте, может оказаться только середина пути. Запросто. По графику. Я не рассматривал в обзорах элементарный треугольник, который был недавно вероломно пробит вниз. Пробит классически, в сторону тренда в пятой точке. Поэтому, я согласно канонам, обозначил ещё одну цель - величину основания пробитого треугольника, отложенную вниз от точки пробоя. У меня получилась точка 1.1920. Так что это у меня вторая цель, кроме планки 1.2145, оформленной ещё в мае и которую я подтверждал на днях.

Мирошниченко Михаил (consortium) Примечания. — Обзоры не являются рекомендациями к торговым операциям. — Прежде чем делать выводы по конкретной статье, загляните в предыдущие, может быть там есть объяснение моих действий сегодня. — Все графики в публикации сняты с нерабочих счетов. На них скопированы ордера с реальных позиций с разницей в несколько пунктов.

|

|

Cохраняю длинную позицию по акциям ГАЗПРОМ ао, ИнтерРАОао, ЛУКОЙЛ, НЛМК ао, Новатэк ао, ПолюсЗолот, Роснефть, Ростел -ао, Сбербанк, Сургнфгз, Сургнфгз-п, Татнфт 3ао, Уркалий-ао, ФСКЕЭС, ХолМРСК ао. Продаю на открытии акции ГМКНорНик, СевСт-ао. Сделок на покупку не запланировано.

|

|

|

|